26/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

23/4/2568 • โดย Homeday

การตัดสินใจซื้อคอนโดถือเป็นก้าวสำคัญในชีวิตของหลายคน โดยเฉพาะคนรุ่นใหม่ที่ต้องการมีที่พักอาศัยเป็นของตัวเอง การวางแผนทางการเงินจึงเป็นสิ่งสำคัญที่สุดก่อนการตัดสินใจ บทความนี้จะช่วยให้คุณเข้าใจว่าเงินเดือนระดับไหนที่เหมาะสมกับการกู้ซื้อคอนโด วิธีคำนวณความสามารถในการผ่อน และสิ่งที่ควรพิจารณาก่อนตัดสินใจซื้อคอนโด รวมถึงเทคนิคการผ่อนคอนโดให้หมดเร็วยิ่งขึ้น เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เงินเดือนระดับไหนที่ธนาคารจะอนุมัติสินเชื่อซื้อคอนโด? การอนุมัติสินเชื่อเพื่อซื้อคอนโดไม่ได้ขึ้นอยู่กับเงินเดือนเพียงอย่างเดียว แต่ยังรวมถึงภาระหนี้สินที่มีอยู่ในปัจจุบันด้วย โดยทั่วไปแล้ว สถาบันการเงินจะพิจารณาความสามารถในการชำระหนี้ทั้งหมดไม่เกิน 40% ของรายได้ต่อเดือน นั่นหมายความว่า ภาระผ่อนคอนโดรวมกับหนี้สินที่มีอยู่ไม่ควรเกิน 40% ของเงินเดือน หากคุณมีเงินเดือน 20,000 บาท และไม่มีภาระหนี้สินอื่นๆ คุณจะสามารถผ่อนคอนโดได้ประมาณเดือนละ 8,000 บาท ซึ่งคิดเป็น 40% ของเงินเดือน และสามารถกู้ได้ประมาณ 1,140,000 บาท แต่หากคุณมีภาระผ่อนอื่นๆ อยู่แล้ว เช่น ผ่อนรถเดือนละ 5,000 บาท ความสามารถในการผ่อนคอนโดของคุณจะลดลงเหลือเพียง 3,000 บาทต่อเดือน (20,000 × 40% – 5,000 = 3,000) ซึ่งจะทำให้วงเงินกู้ลดลงตามไปด้วย ดังนั้น ยิ่งคุณมีเงินเดือนสูงและมีภาระหนี้สินน้อย โอกาสที่ธนาคารจะอนุมัติวงเงินกู้ที่สูงขึ้นก็มีมากขึ้นเช่นกัน นอกจากนี้ ประวัติการชำระเงินที่ดีก็เป็นปัจจัยสำคัญที่ธนาคารใช้พิจารณาในการอนุมัติสินเชื่อด้วย วิธีคำนวณความสามารถในการผ่อนคอนโดง่ายๆ [...]

4/4/2568 • โดย Homeday

การซื้อคอนโดมิเนียมถือเป็นการลงทุนครั้งสำคัญสำหรับหลายคน แต่คำถามที่มักพบบ่อยคือ “ควรวางเงินดาวน์เท่าไหร่ถึงจะเหมาะสม?” การตัดสินใจเรื่องเงินดาวน์ไม่ใช่เพียงแค่การปฏิบัติตามเงื่อนไขของโครงการเท่านั้น แต่ยังเป็นการวางแผนทางการเงินที่ส่งผลต่อภาระผ่อนในระยะยาวอีกด้วย บทความนี้จะนำเสนอแนวทางการคำนวณเงินดาวน์อย่างเหมาะสม เพื่อให้ผู้ที่กำลังมองหาที่อยู่อาศัยแบบคอนโดสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ หลักการพื้นฐานในการคำนวณเงินดาวน์คอนโด เงินดาวน์คือจำนวนเงินที่ผู้ซื้อต้องชำระให้กับผู้ขายหรือโครงการล่วงหน้าก่อนการโอนกรรมสิทธิ์ โดยทั่วไปแล้ว โครงการคอนโดมิเนียมมักกำหนดเงินดาวน์ขั้นต่ำไว้ที่ประมาณ 10-20% ของราคาขาย อย่างไรก็ตาม การพิจารณาว่าควรวางเงินดาวน์เท่าไหร่นั้น ไม่ควรดูเพียงแค่เงื่อนไขขั้นต่ำที่โครงการกำหนดเท่านั้น แต่ควรพิจารณาจากปัจจัยหลายประการร่วมกัน การวางเงินดาวน์ในสัดส่วนที่สูงขึ้นมีข้อดีหลายประการ ประการแรกคือ สามารถลดยอดเงินกู้และภาระการผ่อนรายเดือน ทำให้มีโอกาสได้รับการอนุมัติสินเชื่อจากธนาคารมากขึ้น ประการที่สองคือ ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้จะลดลงอย่างมีนัยสำคัญ ตัวอย่างเช่น หากคอนโดราคา 3 ล้านบาท การวางดาวน์ 10% (3 แสนบาท) เทียบกับ 20% (6 แสนบาท) อาจทำให้ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญากู้ต่างกันนับแสนบาท อย่างไรก็ตาม การวางเงินดาวน์มากเกินไปอาจไม่ใช่ทางเลือกที่เหมาะสมเสมอไป เนื่องจากอาจทำให้เงินสดสำรองที่มีไว้ใช้จ่ายในชีวิตประจำวันหรือรับมือกับเหตุฉุกเฉินลดลง นอกจากนี้ ในบางกรณีการนำเงินไปลงทุนในช่องทางอื่นที่ให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยเงินกู้อาจเป็นทางเลือกที่ดีกว่า ดังนั้น การหาจุดสมดุลระหว่างการวางเงินดาวน์กับการรักษาสภาพคล่องทางการเงินจึงเป็นสิ่งสำคัญ วิธีคำนวณเงินดาวน์ที่เหมาะสมกับกำลังซื้อ การคำนวณเงินดาวน์ที่เหมาะสมนั้น ควรวิเคราะห์จากสถานะทางการเงินส่วนบุคคล ซึ่งสามารถทำได้ตามขั้นตอนดังนี้: วิเคราะห์สถานะทางการเงินปัจจุบัน: เริ่มต้นด้วยการทำบัญชีรายรับ-รายจ่าย ตรวจสอบว่ามีเงินออมเท่าไหร่ มีภาระหนี้อื่นๆ หรือไม่ และมีค่าใช้จ่ายประจำเท่าไหร่ การเข้าใจกระแสเงินสดส่วนบุคคลจะช่วยให้ประเมินได้ว่าสามารถจัดสรรเงินดาวน์ได้มากน้อยเพียงใด ประเมินความสามารถในการผ่อนชำระ: [...]

4/3/2568 • โดย Homeday

การเตรียมความพร้อมด้านการเงิน การซื้อคอนโดต้องเริ่มจากการประเมินความพร้อมทางการเงินเป็นอันดับแรก ควรมีการวางแผนการเงินอย่างรัดกุมและรอบคอบ เพื่อให้มั่นใจว่าสามารถรับภาระค่าใช้จ่ายได้ในระยะยาว เงินดาวน์และเงินผ่อน โดยทั่วไป เงินดาวน์คอนโดจะอยู่ที่ประมาณ 10-20% ของราคาคอนโด ดังนั้นหากคอนโดราคา 2 ล้านบาท ต้องเตรียมเงินดาวน์ 200,000-400,000 บาท นอกจากนี้ ควรประเมินความสามารถในการผ่อนชำระรายเดือน โดยค่าผ่อนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน เพื่อให้มีเงินเหลือสำหรับค่าใช้จ่ายอื่นๆ ในชีวิตประจำวัน ค่าใช้จ่ายแฝงที่ต้องเตรียม นอกจากเงินดาวน์และค่าผ่อน ยังมีค่าใช้จ่ายอื่นๆ ที่ต้องเตรียมไว้: ค่าจดจำนอง และค่าโอนกรรมสิทธิ์ ประมาณ 1-2% ของราคาคอนโด ค่าส่วนกลางรายเดือน คิดตามขนาดพื้นที่ห้อง ค่าเฟอร์นิเจอร์และการตกแต่งภายใน ค่าประกันอัคคีภัย ค่าสาธารณูปโภครายเดือน การเลือกทำเลที่ตั้ง ทำเลที่ตั้งเป็นปัจจัยสำคัญที่สุดในการเลือกซื้อคอนโด เพราะส่งผลต่อทั้งคุณภาพชีวิตและมูลค่าการลงทุนในอนาคต ความสะดวกในการเดินทาง พิจารณาระยะทางและเวลาในการเดินทางไปทำงาน สถานศึกษา หรือสถานที่สำคัญในชีวิตประจำวัน ควรเลือกทำเลที่อยู่ใกล้ระบบขนส่งมวลชน เช่น รถไฟฟ้า BTS หรือ MRT เพื่อความสะดวกในการเดินทาง และเพิ่มโอกาสในการเพิ่มมูลค่าของทรัพย์สินในอนาคต สิ่งอำนวยความสะดวกโดยรอบ ควรสำรวจสิ่งอำนวยความสะดวกในรัศมี 1-2 กิโลเมตรรอบโครงการ [...]

6/3/2568 • โดย Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ด้วยราคาที่อยู่อาศัยที่สูงขึ้นอย่างต่อเนื่อง ทำให้การกู้เงินเพื่อซื้อที่อยู่อาศัยเป็นทางเลือกที่หลายคนต้องพิจารณา ในตลาดการเงินปัจจุบัน มีผลิตภัณฑ์สินเชื่อที่เกี่ยวข้องกับที่อยู่อาศัยให้เลือกหลากหลาย แต่ที่พบบ่อยและมักสร้างความสับสนให้กับผู้กู้ คือ “สินเชื่อบ้าน” และ “สินเชื่อที่อยู่อาศัย” ความหมายและลักษณะพื้นฐาน สินเชื่อบ้าน (Housing Loan) เป็นสินเชื่อที่ให้กู้ยืมเพื่อซื้อที่อยู่อาศัยโดยเฉพาะ ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์เฮาส์ หรือคอนโดมิเนียม โดยใช้ทรัพย์สินที่ซื้อนั้นเป็นหลักประกัน วัตถุประสงค์หลักคือการซื้อที่อยู่อาศัยใหม่หรือมือสอง รวมถึงการก่อสร้างบ้านบนที่ดินที่มีอยู่แล้ว ในขณะที่สินเชื่อที่อยู่อาศัย (Residential Loan) มีความหมายที่กว้างกว่า ครอบคลุมการกู้ยืมที่เกี่ยวข้องกับที่อยู่อาศัยในหลายรูปแบบ เช่น การซื้อที่ดินเปล่าเพื่อปลูกสร้างในอนาคต การต่อเติมหรือซ่อมแซมบ้าน การรีไฟแนนซ์ที่อยู่อาศัย หรือแม้แต่การใช้ที่อยู่อาศัยเป็นหลักประกันเพื่อกู้เงินไปใช้ในวัตถุประสงค์อื่น เงื่อนไขและคุณสมบัติผู้กู้ สินเชื่อบ้าน อายุผู้กู้: โดยทั่วไปต้องมีอายุ 20-65 ปี รายได้ขั้นต่ำ: มักกำหนดที่ 15,000-20,000 บาทต่อเดือน อายุงาน: ต้องทำงานประจำอย่างน้อย 6 เดือน-1 ปี วงเงินกู้: สูงสุดถึง 90-95% ของราคาประเมินหรือราคาซื้อขาย ระยะเวลาผ่อน: สูงสุด 30-40 ปี สินเชื่อที่อยู่อาศัย [...]

16/4/2568 • โดย Homeday

ดร.ทวารัฐ สูตะบุตร ผู้อำนวยการสำนักงานบริหารและพัฒนาองค์ความรู้ หรือ OKMD เปิดเผยมุมมองล่าสุดเกี่ยวกับการเรียนรู้สำหรับ ‘ผู้ใหญ่ใกล้เกษียณ’ โดยระบุว่า ขณะนี้ประเด็นที่ตนให้ความสนใจเป็นพิเศษ คือการให้ความสำคัญกับกลุ่มผู้สูงวัยที่กำลังเผชิญกับความท้าทายในช่วงบั้นปลายชีวิตอย่างจริงจัง ด้วยเหตุว่า สิ่งเดียวที่เหลืออยู่ในบั้นปลายชีวิตของคนแก่ อาจเป็นเพียงบ้านหลังหนึ่ง การมีชีวิตอย่างอิสระโดยไม่ต้องพึ่งพาผู้อื่น แต่ถ้าไม่มีแผนจัดการ ก็อาจกลายเป็นภาระทั้งต่อตัวเองและลูกหลาน ดร.ทวารัฐ ยกตัวอย่างจากประเทศตะวันตก ที่มีการใช้เครื่องมือทางการเงินอย่าง Reverse Mortgage หรือ ‘สินเชื่อที่อยู่อาศัยแบบย้อนกลับ’ ซึ่งเปิดโอกาสให้ผู้สูงวัยจำนองบ้านกับธนาคาร แลกกับรายได้ประจำ โดยยังคงสิทธิในการอยู่อาศัยได้จนถึงวันสุดท้ายของชีวิต ซึ่งเป็นหนึ่งในวิธีที่ช่วยให้ผู้สูงอายุไม่ต้องพึ่งพาลูกหลาน หรือรอเงินเดือนจากคนในครอบครัว ดร.ทวารัฐ ยังกล่าวถึงอีกหนึ่งแนวคิดสำคัญคือ ‘การเรียนรู้เรื่องมรดก’ โดยเน้นว่าการแบ่งสมบัติ ควรเริ่มแบ่งตั้งแต่ยังมีชีวิตอยู่ และควรแบ่งอย่างมีสติ ไม่ใช่มอบให้ลูกหลานทั้งหมด แต่เผื่อไว้เพื่อการดูแลตนเองในยามชรา พร้อมย้ำว่า ‘การให้โดยไม่มีแผน‘ อาจกลายเป็นการเพิ่มภาระให้ลูกหลานแทนที่จะเป็นการส่งเสริม นอกจากนี้ สังคมไทยกำลังเข้าสู่ภาวะ สังคมผู้สูงอายุเดี่ยว อย่างรวดเร็ว ในขณะที่ค่านิยมแบบครอบครัวแน่นแฟ้นอาจเปลี่ยนไป คนรุ่นหลังอาจไม่มีศักยภาพเพียงพอในการดูแลผู้สูงวัย หากไม่มีระบบสนับสนุนหรือความเข้าใจที่ดี “ความผูกพันในครอบครัวเป็นเรื่องงดงาม แต่ในโลกยุคใหม่ หากพ่อแม่ไม่เตรียมตัวไว้ก่อน ลูกหลานก็อาจไม่มีแรงพอจะดูแลได้เต็มที่ ทั้งด้านสุขภาพ โภชนาการ จิตใจ ความปลอดภัย การมีส่วนร่วมในกิจกรรมทางสังคม [...]

3/4/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มั่นใจภาคอสังหาริมทรัพย์ปี 2568 ฟื้นตัวขึ้นจากปี 2567 ปัจจัยบวกจากแนวโน้มเศรษฐกิจไทยที่คาดการณ์ขยายตัวดีขึ้น อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ และมีแนวโน้มปรับตัวลดลง รวมทั้งมาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวของธนาคารแห่งประเทศไทย (ธปท.) และการฟื้นตัวของจำนวนนักท่องเที่ยวที่จะทำให้อัตราการเช่าซื้อที่อยู่อาศัยเพิ่มขึ้น ส่งผลให้สินเชื่อที่อยู่อาศัยทั้งระบบในปี 2568 ขยายตัวเพิ่มขึ้น ธอส. พร้อมผลักดันให้คนไทยมีบ้านเป็นของตนเองมากขึ้น โดยจัดทำผลิตภัณฑ์สินเชื่อตามนโยบายรัฐบาล และกระทรวงการคลังอย่างเต็มที่ มั่นใจปล่อยสินเชื่อใหม่ในปีนี้ได้ไม่ต่ำกว่า 240,000 ล้านบาท ยืนยันพร้อมพิจารณาสภาพหลักประกันของลูกค้าที่ที่อยู่อาศัยได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว เพื่อให้ลูกค้าได้รับสินเชื่อที่อยู่อาศัยต่อไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า จากแนวโน้มเศรษฐกิจไทย ในปี 2568 จะขยายตัวอยู่ที่ 2.2% – 3.2% ดีขึ้นจากปี 2567 ซึ่งเป็นผลมาจากการกระตุ้นการเบิกจ่ายและการลงทุนภาครัฐที่จะมีเม็ดเงินลงสู่ระบบกว่า 260,000 ล้านบาท รวมถึงการฟื้นตัวของการบริโภคและลงทุนภาคเอกชน, ทิศทางอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ, มาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวสำหรับที่อยู่อาศัยทุกระดับราคา ตั้งแต่วันที่ 1 พฤษภาคม 2568 ถึงวันที่ 30 [...]

3/1/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) สถาบันการเงินของรัฐ ที่พร้อมสนับสนุนให้คนไทยมีบ้านอย่างมั่นคงและยั่งยืน จัดทำ 5 สินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยต่ำ (สำหรับลูกค้าที่มีความประสงค์ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA/MLTA)) ประกอบด้วย 1. สินเชื่อบ้าน Life Begins with GHB ปี 2568 : สำหรับสมาชิกสภา / สมาคมวิ

25/11/2568 • โดย Homeday

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) เผยมาตรการ “Quick Big Win” ของรัฐบาล การลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01% สำหรับที่อยู่อาศัยไม่เกิน 7 ล้านบาท การผ่อนเกณฑ์สินเชื่อ (LTV) และอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ ส่งผลบวกต่อภาคอสังหาริมทรัพย์ คาดการณ์ไตรมาส 4/2568 ยอดการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศปรับเพิ่มขึ้น 13.1% จากไตรมาส 3/2568 สินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศ มูลค่าเพิ่มขึ้น 9.5% สะท้อนความเชื่อมั่นของประชาชนและสถาบันการเงินที่มีต่อภาพรวมตลาดและเศรษฐกิจ เชื่อส่งผลดีต่อเนื่องยาวถึงปี 2569 นายกมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์(REIC) เปิดเผยว่า สถานการณ์ตลาดที่อยู่อาศัยในภาพรวมของไตรมาส 3 ปี 2568 มีสัญญาณการฟื้นตัวต่อเนื่องจากไตรมาสที่ผ่านมา โดยอุปสงค์ขยายตัวเพิ่มขึ้นในไตรมาส 3 เมื่อเทียบกับ ไตรมาส 2 (QoQ) ปัจจัยบวกจากมาตรการของรัฐบาล ได้แก่ การลดค่าธรรมเนียมโอนและจดจำนองที่อยู่อาศัยเหลือ 0.01% สำหรับที่อยู่อาศัยในระดับราคาไม่เกิน 7 ล้านบาท การผ่อนเกณฑ์ [...]

13/3/2568 • โดย Homeday

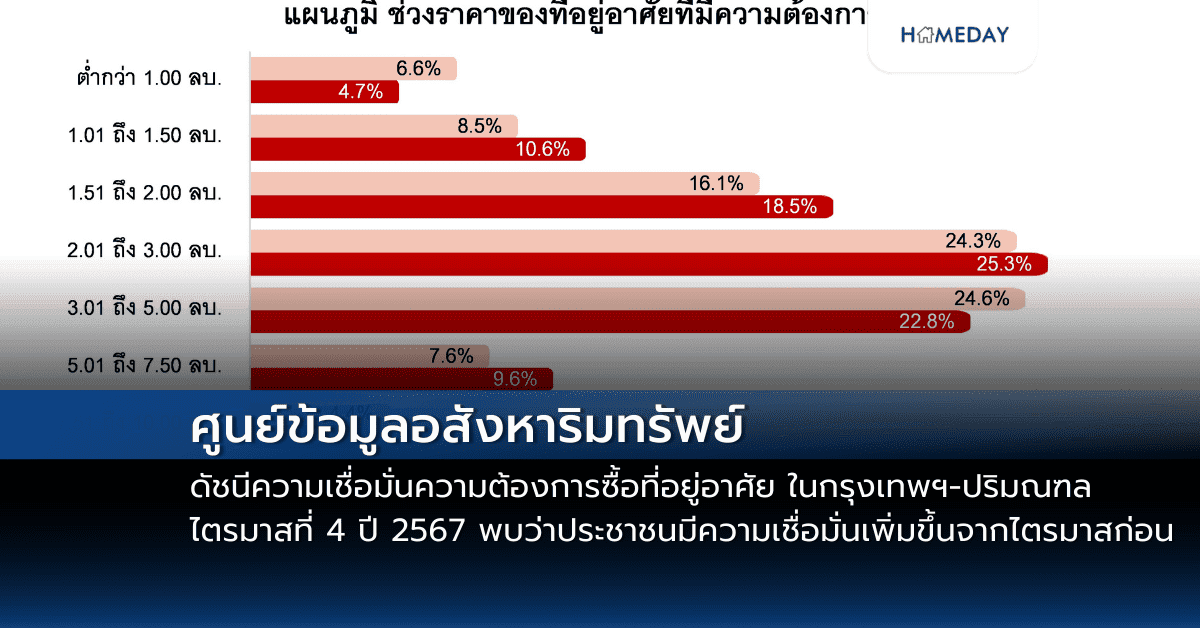

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) รายงาน “ดัชนีความเชื่อมั่นความต้องการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ไตรมาสที่ 4 ปี 2567” พบว่า ประชาชนเริ่มมีความเชื่อมั่นในการซื้อที่อยู่อาศัยเพิ่มมากขึ้นจากไตรมาสก่อน โดยมีค่าดัชนีความเชื่อมั่นเท่ากับ 42.9 เพิ่มขึ้น 2.4 จุด จากไตรมาสก่อนหน้าซึ่งมีค่าดัชนีอยู่ที่ระดับ 40.5 (QoQ) รวมถึงสัดส่วนของผู้ที่วางแผนจะซื้อที่อยู่อาศัยภายใน 6 เดือนข้างหน้าเพิ่มขึ้นเป็น 28.2% จาก 24.7% ในไตรมาสก่อนหน้า ซึ่งส่วนหนึ่งมีสาเหตุมาจากการปรับลดของอัตราดอกเบี้ย และสถาบันการเงินมีการจัดทำผลิตภัณฑ์สินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยต่ำ สามารถกระตุ้นกำลังซื้อในไตรมาสที่ 4 ปี 2567 โดยข้อมูลส่วนใหญ่พบว่า ประชาชนมีการซื้อที่อยู่อาศัย โดยมีวัตถุประสงค์เพื่ออยู่อาศัยเอง (32.1%) มากกว่าซื้อเพื่อการลงทุน (15.8%) และส่วนใหญ่มีอาชีพเป็นพนักงานบริษัทเอกชน (55.1%) มีรายได้เฉลี่ยต่อเดือนอยู่ในช่วง 15,001 – 30,000 บาท (34.4%) และต้องการซื้อที่อยู่อาศัยในระดับราคา 2.01–3.00 ล้านบาท มากที่สุด (25.3%) ขณะที่ประเภทที่อยู่อาศัยที่มีความต้องการมากที่สุดยังคงเป็นประเภทบ้านเดี่ยว (40.6%) ในระดับราคา [...]

20/2/2568 • โดย Homeday

ธนาคารกรุงไทย เดินหน้ารุกตลาดสินเชื่อที่อยู่อาศัย ช่วยลูกค้าเสริมสภาพคล่องทางการเงิน ด้วย “สินเชื่อกรุงไทยบ้านแลกเงิน” ดอกเบี้ยต่ำ รับวงเงินสูงสุด 20 ล้านบาท ผ่อนนานสูงสุด 30 ปี พร้อมดึง “เบลล่า ราณี” เป็นพรีเซ็นเตอร์ เจาะกลุ่มเป้าหมายบ้านปลอดภาระ และมีความจำเป็นใช้เงินก้อน ช่วยให้ลูกค้าเดินหน้าต่อได้อย่างไร้ขีดจำกัด ธนาคารกรุงไทย ตระหนักถึงทิศทางเศรษฐกิจไทยที่ยังฟื้นตัวไม่ทั่วถึง ในรูปแบบ K-shaped Economy รายได้ของลูกค้าบางกลุ่มยังไม่ฟื้นตัวเต็มที่ อีกทั้งต้องการสภาพคล่อง เพื่อเป็นเงินทุนหมุนเวียนในธุรกิจและเพิ่มความคล่องตัวในการดำรงชีพ จึงออกแคมเปญ “สินเชื่อกรุงไทยบ้านแลกเงิน” เพื่อตอบโจทย์พนักงานประจำและเจ้าของธุรกิจที่มีความจำเป็นต้องใช้เงิน สามารถนำสินทรัพย์ที่อยู่อาศัยที่ปลอดภาระ มาเปลี่ยนเป็นเงินก้อน อัตราดอกเบี้ยถูก เพิ่มความคล่องตัวทางการเงิน สอดคล้องกับศักยภาพของตนเอง สินเชื่อกรุงไทยบ้านแลกเงิน มีจุดเด่น อัตราดอกเบี้ยพิเศษคงที่ 3 ปี เริ่มต้นปีแรกที่ 4.99% ต่อปี วงเงินกู้สูงสุดถึง 20 ล้านบาท ผ่อนนานสูงสุด 30 ปี ขอกู้ได้ทั้งผู้มีรายได้ประจำและธุรกิจส่วนตัว ธนาคารกรุงไทย เปิดตัว “เบลล่า ราณี แคมเปน” [...]

28/3/2568 • โดย Homeday

การซื้อบ้านในปัจจุบันไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับระบบสินเชื่อที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลา นโยบายสินเชื่อที่อยู่อาศัยปี 2025 มีการปรับเปลี่ยนที่สำคัญซึ่งส่งผลกระทบโดยตรงต่อผู้ที่ต้องการมีบ้านเป็นของตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงรายละเอียดสำคัญที่นักลงทุนและผู้ซื้อบ้านมือใหม่ควรรับรู้ การเปลี่ยนแปลงหลักของสินเชื่อที่อยู่อาศัยในปี 2025 ในปี 2025 วงการอสังหาริมทรัพย์กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ สถาบันการเงินต่างปรับตัวเพื่อรองรับความต้องการที่เปลี่ยนแปลงไปของตลาด การเข้าถึงสินเชื่อที่อยู่อาศัยจึงมีความยืดหยุ่นและซับซ้อนมากยิ่งขึ้น ผู้ซื้อจำเป็นต้องทำความเข้าใจถึงเกณฑ์และเงื่อนไขใหม่ๆ เพื่อวางแผนการซื้อบ้านได้อย่างมีประสิทธิภาพ เกณฑ์การอนุมัติสินเชื่อที่เข้มงวดขึ้น สถาบันการเงินได้ปรับเกณฑ์การพิจารณาสินเชื่อให้มีความเข้มงวดมากขึ้น โดยคำนึงถึงปัจจัยต่างๆ อย่างรอบด้าน ไม่เพียงแต่รายได้และประวัติการเงิน แต่ยังรวมถึงความมั่นคงในอาชีพ เสถียรภาพทางการเงิน และความสามารถในการชำระหนี้ในระยะยาว เกณฑ์ใหม่นี้มีวัตถุประสงค์เพื่อลดความเสี่ยงให้กับทั้งผู้ให้กู้และผู้กู้ การประเมินความสามารถในการชำระหนี้จะพิจารณาจากอัตราส่วนหนี้ต่อรายได้ (Debt-to-Income Ratio) อย่างเคร่งครัด โดยปกติแล้วสถาบันการเงินจะต้องการให้อัตราส่วนนี้ไม่เกิน 40-45% ซึ่งหมายความว่าค่าผ่อนชำระบ้านรวมหนี้อื่นๆ จะต้องไม่เกิน 40-45% ของรายได้รวมต่อเดือน นวัตกรรมทางการเงินสำหรับที่อยู่อาศัย ปี 2025 เห็นการพัฒนานวัตกรรมทางการเงินที่ช่วยอำนวยความสะดวกให้กับผู้ต้องการซื้อบ้าน สินเชื่อแบบใหม่เริ่มมีความยืดหยุ่นมากขึ้น เช่น สินเชื่อที่สามารถปรับอัตราดอกเบี้ยได้ตามสถานการณ์ส่วนบุคคล หรือสินเชื่อที่มีระยะเวลาผ่อนชำระที่ยาวขึ้น นอกจากนี้ ยังมีผลิตภัณฑ์สินเชื่อที่ออกแบบมาเพื่อกลุ่มคนทำงานอิสระและผู้ประกอบการ ซึ่งมีรูปแบบรายได้ที่ไม่คงที่ โดยพิจารณาจากประวัติการเงินและศักยภาพในการหารายได้ ไม่ได้ยึดติดกับรายได้ประจำเพียงอย่างเดียว ปัจจัยที่ส่งผลต่อสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยและผลกระทบทางเศรษฐกิจ อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อการกู้ซื้อบ้าน ในปี 2025 แนวโน้มอัตราดอกเบี้ยมีความผันผวน ธนาคารกลางและสถาบันการเงินต่างปรับกลยุทธ์เพื่อรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลง การเลือกระหว่างสินเชื่ออัตราดอกเบี้ยคงที่หรือลอยตัวจึงต้องพิจารณาอย่างรอบคอบ [...]