17/4/2568 • โดย Homeday

การโอนที่ดิน บ้าน หรือคอนโดมิเนียม เป็นเรื่องที่เราหลีกเลี่ยงไม่ได้เมื่อซื้อขายอสังหาริมทรัพย์ แต่หลายคนอาจยังไม่ทราบว่าการโอนกรรมสิทธิ์นั้นมีค่าใช้จ่ายมากมายที่ต้องเตรียมไว้ล่วงหน้า ซึ่งแตกต่างกันไปตามประเภทของการโอน ไม่ว่าจะเป็นการซื้อขาย การโอนให้ลูก คู่สมรส หรือญาติ รวมถึงการโอนมรดก บทความนี้จะรวบรวมข้อมูลสำคัญเกี่ยวกับค่าธรรมเนียมโอนที่ดิน บ้าน และคอนโดล่าสุดในปี 2568 พร้อมเอกสารที่ต้องใช้และขั้นตอนการโอน เพื่อช่วยให้คุณเตรียมความพร้อมได้อย่างครบถ้วน เอกสารอะไรบ้างที่ต้องเตรียมในการโอนอสังหาริมทรัพย์? การโอนอสังหาริมทรัพย์จำเป็นต้องเตรียมเอกสารให้พร้อม ซึ่งแบ่งได้เป็น 2 กรณีหลัก คือ การโอนในนามบุคคลธรรมดาและนิติบุคคล โดยมีรายละเอียดดังนี้ การโอนในนามบุคคลธรรมดา สำหรับการโอนในนามบุคคลธรรมดา ทั้งผู้ซื้อและผู้ขายต้องเตรียมเอกสารไม่เหมือนกัน เอกสารที่ผู้ซื้อต้องเตรียม: บัตรประชาชนพร้อมสำเนา ทะเบียนบ้านพร้อมสำเนา เอกสารการเปลี่ยนชื่อ-นามสกุลพร้อมสำเนา (ถ้ามี) เอกสารที่ผู้ขายต้องเตรียม: โฉนดที่ดินที่ต้องการขาย บัตรประชาชนพร้อมสำเนา ทะเบียนบ้านพร้อมสำเนา เอกสารการเปลี่ยนชื่อ-นามสกุลพร้อมสำเนา (ถ้ามี) หนังสือยินยอมจากคู่สมรส (กรณีมีคู่สมรส) ทะเบียนสมรสพร้อมสำเนา (กรณีมีคู่สมรส) ใบสำคัญการหย่าพร้อมสำเนา (กรณีหย่าร้าง) หากให้บุคคลอื่นดำเนินการแทน ทั้งผู้ซื้อและผู้ขายต้องเตรียมเอกสารเพิ่มเติม ได้แก่: ใบมอบอำนาจที่ดิน (ทด.21) สำเนาบัตรประชาชนของผู้รับมอบอำนาจ สำเนาทะเบียนบ้านของผู้รับมอบอำนาจ การโอนในนามนิติบุคคล สำหรับการโอนในนามนิติบุคคล จำเป็นต้องเตรียมเอกสารดังต่อไปนี้: [...]

1/7/2568 • โดย Homeday

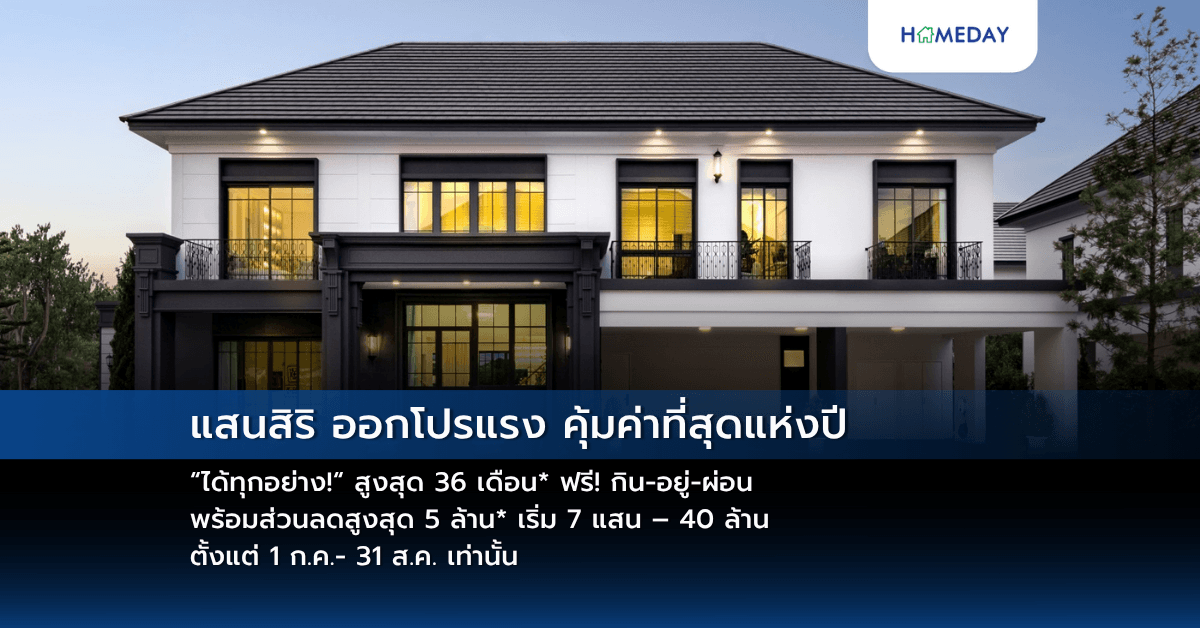

แสนสิริ เผยโอกาสสำคัญในรอบปีของผู้ซื้อที่อยู่อาศัย จากมาตรการรัฐ ทั้งการปลดล็อก LTV และการลดค่าโอน-ค่าจดจำนอง เหลือ 0.01% ทำให้ผู้ซื้อประหยัดค่าใช้จ่ายได้มากขึ้น ปรับกลยุทธการตลาด เข้าถึงทุกกลุ่มเป้าหมาย ออกโปรโมชันแรง “ได้ทุกอย่าง !” สูงสุด 36 เดือน* ฟรี! กิน – อยู่ – ผ่อน พร้อมส่วนลดสูงสุด 5 ลบ.* ให้ทุกวันชีวิตดี กับโครงการคุณภาพจากแสนสิริ ที่มาพร้อม 4 แกนสำคัญรากฐานของคุณภาพชีวิต: ดีไซน์และฟังก์ชันสอดคล้องแต่ละกลุ่ม คุณภาพและบริการที่เหนือกว่า การสร้างสังคม บริการหลังการขายและคุณภาพชีวิตที่ดี รวมถึงการให้ความสำคัญกับความยั่งยืน พบกับบ้าน คอนโดและทาวน์โฮม รวม 110 โครงการ ครอบคลุมทำเลศักยภาพ เริ่ม 7 แสน – 40 ล้าน ตั้งแต่วันนี้ – 31 ส.ค. นี้ ติดตามรายละเอียดได้ที่ https://siri.ly/qcSEfX6 [...]

6/8/2568 • โดย Homeday

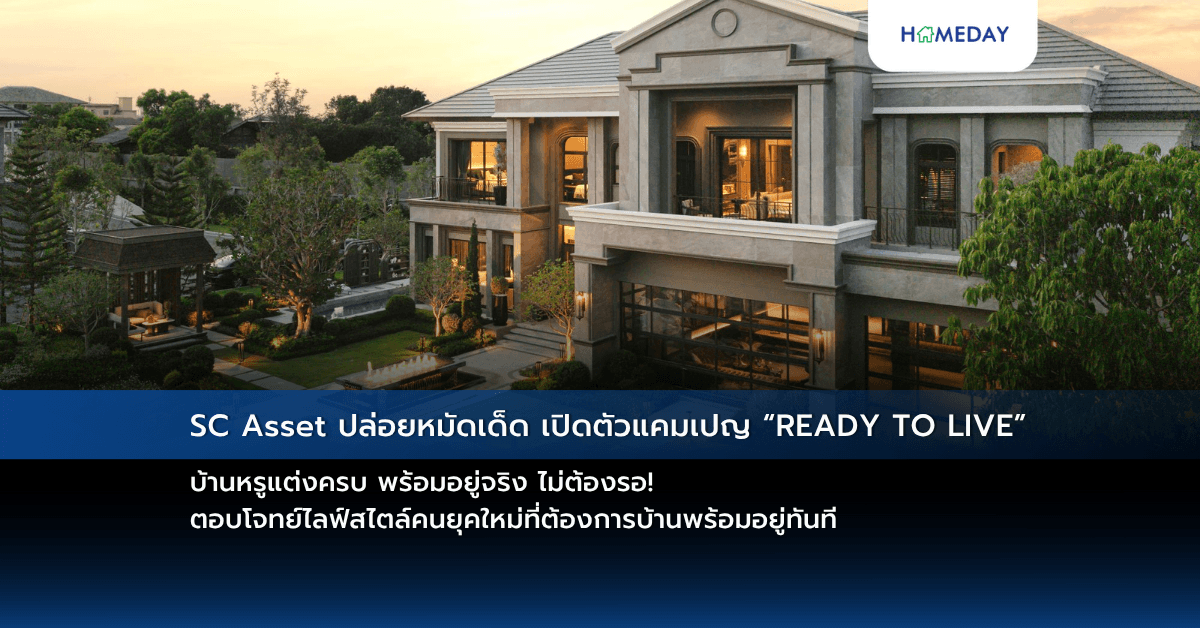

SC Asset ยกขบวนบ้านหรูและทาวน์โฮม จัดแคมเปญ “READY TO LIVE” บ้านแต่งครบพร้อมอยู่ทันที ตอบโจทย์คนยุคใหม่ที่ “เวลา” และ “ความสบายใจ” เป็นสิ่งสำคัญ ชูแนวคิด Fully Furnished Thoughtfully Designed ด้วยทีมสถาปนิก มัณฑนากร และวิศวกรมืออาชีพที่ใส่ใจ ทุกรายละเอียดในการออกแบบและตกแต่ง พิเศษสำหรับผู้โอนกรรมสิทธิ์ภายใน 30 ก.ย. 68 รับฟรีค่าส่วนกลาง ค่าโอน ค่าจดจำนอง และสามารถกู้ได้เต็ม 100% ของราคาบ้านแต่ง ลดภาระค่าใช้จ่ายและความยุ่งยากในการตกแต่งเอง “เพราะชีวิตที่ดี…เริ่มต้นได้ทันที ที่บ้านเอสซี” บริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด [...]

4/3/2568 • โดย Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนทำงานหลายคน แต่ด้วยราคาบ้านที่สำคัญที่สุดคือต้องศึกษาทำเลและโครงการให้ดีครับ ดูว่ามีแผนพัฒนาอะไรในอนาคต เพราะนอกจากจะเป็นที่อยู่อาศัยแล้ว บ้านยังเป็นการลงทุนระยะยาวด้วย และอีกเรื่องที่หลายคนมองข้ามคือการวางแผนรับมือกับดอกเบี้ยที่อาจปรับขึ้นในอนาคตครับ ควรประเมินความสามารถในการผ่อนในกรณีที่ดอกเบี้ยสูงขึ้น และวางแผนการเงินให้รองรับได้ ถ้าเตรียมตัวให้พร้อมตามนี้ การกู้ซื้อบ้านหลังแรกก็ไม่ใช่เรื่องยากอย่างที่คิดครับ แค่ต้องวางแผนให้ดีและมีวินัยทางการเงินูงขึ้นทุกปี ทำให้การซื้อบ้านด้วยเงินสดเป็นเรื่องยาก การกู้ซื้อบ้านจึงเป็นทางเลือกที่นิยมมากที่สุด แต่หลายคนอาจสงสัยว่าต้องมีเงินเก็บเท่าไหร่ และต้องเตรียมตัวอย่างไรบ้าง มาดูกันว่าเราควรวางแผนอย่างไรให้ได้บ้านในฝัน เงินเก็บที่ต้องมีก่อนกู้ซื้อบ้าน การกู้ซื้อบ้านไม่ได้หมายความว่าเราไม่ต้องมีเงินเก็บเลย เพราะยังมีค่าใช้จ่ายอีกหลายส่วนที่ต้องจ่ายด้วยเงินสด ดังนี้ เงินดาวน์ โดยทั่วไปธนาคารจะให้กู้ประมาณ 90-95% ของราคาบ้าน นั่นหมายความว่าเราต้องมีเงินดาวน์อย่างน้อย 5-10% ของราคาบ้าน เช่น บ้านราคา 3 ล้านบาท ต้องมีเงินดาวน์ประมาณ 150,000-300,000 บาท ทั้งนี้ขึ้นอยู่กับนโยบายของแต่ละธนาคารและประวัติทางการเงินของผู้กู้ ค่าใช้จ่ายในการโอน ประกอบด้วยค่าธรรมเนียมการโอน ค่าจดจำนอง และภาษีต่างๆ โดยรวมแล้วประมาณ 2-3% ของราคาบ้าน ในกรณีบ้านราคา 3 ล้านบาท จะมีค่าใช้จ่ายในการโอนประมาณ 60,000-90,000 บาท เงินสำรองสำหรับตกแต่งบ้าน ควรมีเงินสำรองสำหรับค่าตกแต่งบ้าน เฟอร์นิเจอร์ และอุปกรณ์เครื่องใช้ไฟฟ้าประมาณ 10-15% ของราคาบ้าน หรือประมาณ [...]

15/4/2568 • โดย Homeday

การซื้อบ้านหลังแรกถือเป็นก้าวสำคัญในชีวิตที่ต้องอาศัยการวางแผนรอบคอบ ตั้งแต่การเตรียมความพร้อมทางการเงิน การเลือกทำเล ไปจนถึงการตรวจสอบคุณภาพก่อนตัดสินใจ บทความนี้รวบรวมคำแนะนำสำคัญที่จะช่วยให้คุณเลือกซื้อบ้านหลังแรกได้อย่างมั่นใจ พร้อมเทคนิคที่จะช่วยประหยัดค่าใช้จ่ายและป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต เพื่อให้บ้านหลังแรกของคุณเป็นมากกว่าแค่ที่พักอาศัย แต่เป็นพื้นที่แห่งความสุขที่ตอบโจทย์ไลฟ์สไตล์ได้อย่างลงตัว การเงินเป็นสิ่งสำคัญอันดับแรกในการซื้อบ้านหลังแรกจริงหรือไม่? การเตรียมความพร้อมทางการเงินถือเป็นปัจจัยสำคัญอันดับแรกที่คุณควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก เนื่องจากการผ่อนบ้านเป็นภาระผูกพันทางการเงินในระยะยาว โดยทั่วไปอยู่ที่ประมาณ 30 ปี ดังนั้น การมีความมั่นคงในหน้าที่การงานและรายได้ที่สม่ำเสมอจึงเป็นสิ่งสำคัญที่ไม่ควรมองข้าม การประเมินสถานะทางการเงินควรเริ่มจากการบันทึกรายรับและรายจ่ายประจำเดือนอย่างละเอียด ทั้งค่าใช้จ่ายในชีวิตประจำวัน หนี้บัตรเครดิต และหนี้สินอื่นๆ จากนั้นคำนวณเงินที่เหลือเพื่อดูว่ามีเพียงพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไปแล้ว ธนาคารจะกำหนดให้ภาระการผ่อนไม่ควรเกิน 40% ของรายได้สุทธิต่อเดือน นอกจากนี้ คุณควรเตรียมเงินออมสำหรับเงินดาวน์บ้านซึ่งปกติอยู่ที่ 10-20% ของราคาบ้าน และยังควรมีเงินสำรองสำหรับค่าใช้จ่ายอื่นๆ เช่น ค่าโอนกรรมสิทธิ์ ค่าจดจำนอง และค่าตกแต่งบ้านหลังการซื้อ การมีเงินสำรองที่เพียงพอจะช่วยให้คุณไม่เกิดปัญหาทางการเงินในระยะยาว จะประเมินความสามารถในการผ่อนบ้านได้อย่างไร? การประเมินความสามารถในการผ่อนบ้านเป็นขั้นตอนสำคัญที่จะช่วยให้คุณเลือกบ้านที่มีราคาเหมาะสมกับกำลังทรัพย์ของตนเอง ซึ่งจะช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ในอนาคต สูตรที่ใช้คำนวณความสามารถในการผ่อนบ้านคือ (เงินเดือน – ภาระหนี้สินต่อเดือน) x 40% = ความสามารถในการผ่อนบ้านต่อเดือน ตัวอย่างเช่น หากคุณมีรายได้ 40,000 บาทต่อเดือนและไม่มีภาระหนี้สิน คุณจะสามารถผ่อนบ้านได้ประมาณ 16,000 บาทต่อเดือน แต่หากมีภาระหนี้สินอื่น เช่น [...]

22/4/2568 • โดย Homeday

การซื้อบ้านไม่ได้จบเพียงแค่การจ่ายเงินค่าบ้านเท่านั้น แต่ยังมีค่าใช้จ่ายสำคัญที่เกิดขึ้นในวันโอนกรรมสิทธิ์ที่สำนักงานที่ดินอีกด้วย หลายคนอาจยังไม่ทราบว่าค่าโอนบ้านนั้นประกอบด้วยอะไรบ้าง และใครเป็นผู้รับผิดชอบในส่วนใด บทความนี้จะพาทุกคนเจาะลึกเรื่องค่าธรรมเนียมโอนบ้าน วิธีคำนวณแบบง่ายๆ พร้อมเผยเคล็ดลับสำคัญที่จะช่วยให้คุณวางแผนค่าใช้จ่ายได้อย่างรอบคอบก่อนตัดสินใจซื้อบ้าน ค่าโอนบ้านคืออะไร และประกอบด้วยอะไรบ้าง? ค่าโอนบ้าน คือค่าใช้จ่ายทั้งหมดที่เกิดขึ้น ณ สำนักงานที่ดินในวันที่โอนกรรมสิทธิ์บ้านจากผู้ขายไปยังผู้ซื้อ โดยไม่ได้มีเพียงแค่ค่าธรรมเนียมการโอนเท่านั้น แต่ยังประกอบไปด้วยค่าใช้จ่ายอื่นๆ อีกหลายรายการ ซึ่งคนที่กำลังมองหาบ้านควรทำความเข้าใจเพื่อเตรียมเงินให้พร้อม ค่าใช้จ่ายในการโอนบ้านประกอบด้วย 5 รายการหลักๆ ได้แก่: ค่าธรรมเนียมการโอน: คิดในอัตรา 2% ของราคาประเมินที่ดินและสิ่งปลูกสร้าง ซึ่งเป็นการคิดจากราคาประเมินที่กรมธนารักษ์กำหนด ไม่ใช่ราคาซื้อขายจริง ค่าภาษีธุรกิจเฉพาะ: คิดในอัตรา 3.3% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) โดยจะต้องเสียค่าภาษีนี้เมื่อขายบ้านภายในระยะเวลา 5 ปีนับแต่วันที่ได้มา ค่าอากรแสตมป์: คิดในอัตรา 0.5% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) แต่หากเสียภาษีธุรกิจเฉพาะแล้ว จะได้รับการยกเว้นไม่ต้องเสียค่าอากรแสตมป์ ค่าภาษีเงินได้บุคคลธรรมดา: เป็นภาษีที่หัก ณ ที่จ่าย โดยคิดตามหลักเกณฑ์ของกรมสรรพากร ซึ่งจะเป็นแบบอัตราก้าวหน้าหรือแบบขั้นบันได และขึ้นอยู่กับวิธีการที่ได้มาและระยะเวลาที่ถือครอง ค่าจดจำนอง: คิดในอัตรา 1% ของวงเงินกู้ทั้งหมด หากเป็นการซื้อขายด้วยเงินสด ก็จะไม่มีค่าใช้จ่ายในส่วนนี้ [...]

1/10/2568 • โดย Homeday

ทีทีบี เดินหน้าช่วยให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นอย่างต่อเนื่อง ผ่านการส่งมอบโซลูชันทางการเงินที่ช่วยลดภาระให้กับคนผ่อนบ้าน-คอนโด ผ่านแคมเปญส่งท้ายปี มอบข้อเสนอพิเศษสำหรับสินเชื่อบ้าน รีไฟแนนซ์ อัตราดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี นายอธิศ วงศ์ศศิธร รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่อมีหลักประกัน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบีมุ่งมั่นเดินหน้าช่วยคนไทยให้มีชีวิตทางการเงินที่ดีขึ้น โดยในช่วงไตรมาสสุดท้ายของปีนี้ ธนาคารมอบโซลูชันทางการเงินเพื่อสนับสนุนให้ผู้ที่กำลังผ่อนบ้าน-คอนโด มีโอกาสเป็นเจ้าของบ้านได้เร็วขึ้น โดยนำเสนออัตราดอกเบี้ยสำหรับสินเชื่อบ้านรีไฟแนนซ์ รวมทั้งสินเชื่อบ้านแลกเงิน เพื่อช่วยแบ่งเบาภาระดอกเบี้ยและบริหารการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น สำหรับโปรโมชันดอกเบี้ยพิเศษดังกล่าว เหมาะสำหรับลูกค้าที่กำลังผ่อนบ้านและต้องการลดภาระดอกเบี้ยลง พร้อมมีเงินส่วนต่างเหลือไว้ใช้จ่ายในเรื่องที่จำเป็นในชีวิต มีรายละเอียด ดังนี้ สินเชื่อบ้านรีไฟแนนซ์ ดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี ช่วยให้ลูกค้าสามารถลดภาระดอกเบี้ยและลดภาระค่างวดลงได้ สินเชื่อบ้านแลกเงิน ดอกเบี้ยปีแรกเริ่มต้นเพียง 3.99% ต่อปี สำหรับคนที่มีบ้านปลอดภาระหรือยังผ่อนอยู่ และต้องการเงินก้อนไปใช้จ่าย ไม่ว่าจะนำไปรวบหนี้เพื่อลดภาระดอกเบี้ยให้เบาลง หรือนำไปเสริมสภาพคล่อง เพื่อบริหารจัดการทางการเงินให้ดีขึ้น ทีทีบียังช่วยลูกค้าลดค่าใช้จ่ายด้วยข้อเสนอพิเศษ ฟรี! ค่าประเมินราคาหลักทรัพย์ ค่าเบี้ยประกันอัคคีภัยตลอดสัญญา และทางเลือกฟรี! ค่าจดจำนอง* นอกจากนี้ ทีทีบียังมีโซลูชันใหม่ สำหรับลูกค้าที่ผ่อนบ้านตรงเวลาสม่ำเสมอ สามารถรีไฟแนนซ์พร้อมวางแผนการเงินในระยะยาว ด้วยโปรแกรม [...]

4/3/2568 • โดย Homeday

การเตรียมความพร้อมด้านการเงิน การซื้อคอนโดต้องเริ่มจากการประเมินความพร้อมทางการเงินเป็นอันดับแรก ควรมีการวางแผนการเงินอย่างรัดกุมและรอบคอบ เพื่อให้มั่นใจว่าสามารถรับภาระค่าใช้จ่ายได้ในระยะยาว เงินดาวน์และเงินผ่อน โดยทั่วไป เงินดาวน์คอนโดจะอยู่ที่ประมาณ 10-20% ของราคาคอนโด ดังนั้นหากคอนโดราคา 2 ล้านบาท ต้องเตรียมเงินดาวน์ 200,000-400,000 บาท นอกจากนี้ ควรประเมินความสามารถในการผ่อนชำระรายเดือน โดยค่าผ่อนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน เพื่อให้มีเงินเหลือสำหรับค่าใช้จ่ายอื่นๆ ในชีวิตประจำวัน ค่าใช้จ่ายแฝงที่ต้องเตรียม นอกจากเงินดาวน์และค่าผ่อน ยังมีค่าใช้จ่ายอื่นๆ ที่ต้องเตรียมไว้: ค่าจดจำนอง และค่าโอนกรรมสิทธิ์ ประมาณ 1-2% ของราคาคอนโด ค่าส่วนกลางรายเดือน คิดตามขนาดพื้นที่ห้อง ค่าเฟอร์นิเจอร์และการตกแต่งภายใน ค่าประกันอัคคีภัย ค่าสาธารณูปโภครายเดือน การเลือกทำเลที่ตั้ง ทำเลที่ตั้งเป็นปัจจัยสำคัญที่สุดในการเลือกซื้อคอนโด เพราะส่งผลต่อทั้งคุณภาพชีวิตและมูลค่าการลงทุนในอนาคต ความสะดวกในการเดินทาง พิจารณาระยะทางและเวลาในการเดินทางไปทำงาน สถานศึกษา หรือสถานที่สำคัญในชีวิตประจำวัน ควรเลือกทำเลที่อยู่ใกล้ระบบขนส่งมวลชน เช่น รถไฟฟ้า BTS หรือ MRT เพื่อความสะดวกในการเดินทาง และเพิ่มโอกาสในการเพิ่มมูลค่าของทรัพย์สินในอนาคต สิ่งอำนวยความสะดวกโดยรอบ ควรสำรวจสิ่งอำนวยความสะดวกในรัศมี 1-2 กิโลเมตรรอบโครงการ [...]

30/3/2568 • โดย Homeday

การตัดสินใจระหว่างซื้อหรือเช่าที่อยู่อาศัยเป็นหนึ่งในการตัดสินใจที่สำคัญที่สุดในชีวิต ซึ่งส่งผลกระทบทั้งทางการเงินและคุณภาพชีวิตในระยะยาว บทความนี้จะช่วยให้คุณเข้าใจหลักการประเมินความคุ้มค่าอย่างรอบด้าน เพื่อให้คุณสามารถเลือกทางเลือกที่เหมาะสมที่สุดสำหรับตัวคุณ ปัจจัยทางการเงินที่ต้องพิจารณา การวิเคราะห์ทางการเงินเป็นหัวใจสำคัญในการตัดสินใจระหว่างซื้อหรือเช่า นักลงทุนและผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ต่างเห็นพ้องต้องกันว่า การเปรียบเทียบค่าใช้จ่ายระยะยาวมีความสำคัญอย่างยิ่ง ต้นทุนในการซื้อบ้าน ค่าใช้จ่ายเริ่มแรกในการซื้อบ้านประกอบด้วยหลายส่วน ได้แก่ เงินดาวน์ (20-30% ของราคาบ้าน) ค่าธรรมเนียมการโอน ค่าจดจำนอง ค่าประเมินหลักทรัพย์ ค่าภาษีเงินได้ ต้นทุนรายเดือนเมื่อซื้อบ้าน ค่างวดสินเชื่อ ค่าประกันอัคคีภัย ค่าซ่อมแซมและบำรุงรักษา ค่าภาษีโรงเรือน ค่าส่วนกลาง (กรณีบ้านจัดสรรหรือคอนโด) ต้นทุนในการเช่าบ้าน ค่ามัดจำ (มักเท่ากับ 1-2 เดือนแรก) ค่าเช่ารายเดือน ค่าประกันทรัพย์สิน ค่าสาธารณูปโภค การวิเคราะห์สถานการณ์ส่วนตัว การตัดสินใจที่ดีต้องคำนึงถึงบริบทชีวิตส่วนตัวเป็นหลัก ปัจจัยสำคัญที่ควรพิจารณามีดังนี้ ความมั่นคงทางอาชีพ ความเสถียรของรายได้ แนวโน้มการเติบโตในอาชีพ โอกาสในการย้ายงานหรือย้ายถิ่น เป้าหมายชีวิตระยะสั้นและระยะยาว แผนการสร้างครอบครัว ความต้องการเปลี่ยนแปลงที่อยู่อาศัย การวางแผนการเงินในอนาคต การคำนวณความคุ้มค่า การเปรียบเทียบต้นทุนระหว่างซื้อและเช่ามีหลักการคำนวณดังนี้ สูตรการคำนวณจุดคุ้มทุน คำนวณค่าเช่ารายปีเทียบกับมูลค่าบ้าน พิจารณาอัตราการเติบโตของราคาอสังหาริมทรัพย์ คำนวณดอกเบี้ยเงินกู้และค่าใช้จ่ายต่างๆ ตัวแปรสำคัญในการคำนวณ อัตราดอกเบี้ยเงินกู้ แนวโน้มราคาอสังหาริมทรัพย์ ค่าเสื่อมราคาของทรัพย์สิน ต้นทุนค่าเสียโอกาส [...]

15/3/2568 • โดย Homeday

ทำความเข้าใจโลกของสินเชื่ออสังหาริมทรัพย์ การตัดสินใจลงทุนในอสังหาริมทรัพย์เป็นก้าวสำคัญที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเมื่อต้องเลือกระหว่างสินเชื่อบ้านและสินเชื่อที่ดินเปล่า แต่ละประเภทมีความแตกต่างที่สำคัญซึ่งจะส่งผลกระทบโดยตรงต่อการวางแผนทางการเงินและการลงทุนของคุณ สินเชื่อบ้าน: ทางเลือกสำหรับผู้ต้องการที่อยู่อาศัย สินเชื่อบ้านเป็นเครื่องมือทางการเงินที่ออกแบบมาเพื่อช่วยให้บุคคลสามารถซื้อบ้านหรือที่อยู่อาศัยได้โดยไม่ต้องชำระเงินก้อนเต็มจำนวน สถาบันการเงินจะพิจารณาปัจจัยหลายประการในการอนุมัติสินเชื่อ ประกอบด้วย: รายได้และความสามารถในการชำระหนี้: สถาบันการเงินจะประเมินรายได้ประจำของผู้กู้เพื่อให้มั่นใจว่าสามารถผ่อนชำระได้ตลอดระยะเวลาของสินเชื่อ โดยทั่วไปจะพิจารณาว่ารายได้ต่อเดือนควรมากกว่าค่างวดประมาณ 3-4 เท่า ประวัติทางการเงิน: คะแนนเครดิตและประวัติการชำระหนี้เป็นปัจจัยสำคัญที่บ่งบอกถึงความน่าเชื่อถือทางการเงิน มูลค่าหลักประกัน: บ้านที่ซื้อจะทำหน้าที่เป็นหลักประกันสำหรับสินเชื่อ โดยธนาคารจะประเมินมูลค่าบ้านเพื่อกำหนดวงเงินกู้ ข้อดีของสินเชื่อบ้าน อัตราดอกเบี้ยต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาผ่อนชำระยาวนาน (สูงสุดถึง 30 ปี) สามารถนำดอกเบี้ยมาหักลดหย่อนภาษีได้ ข้อควรระวังในสินเชื่อบ้าน ต้องมีเงินดาวน์ประมาณ 10-20% ของมูลค่าบ้าน มีค่าใช้จ่ายแฝงเพิ่มเติม เช่น ค่าประเมิน ค่าจดจำนอง หากผิดนัดชำระอาจถูกยึดทรัพย์ สินเชื่อที่ดินเปล่า: การลงทุนเพื่ออนาคต สินเชื่อที่ดินเปล่ามีความแตกต่างจากสินเชื่อบ้านอย่างสิ้นเชิง เป็นทางเลือกสำหรับผู้ที่ต้องการซื้อที่ดินเพื่อการลงทุนหรือเตรียมปลูกบ้านในอนาคต ลักษณะเฉพาะของสินเชื่อที่ดินเปล่า วัตถุประสงค์: ซื้อที่ดินที่ยังไม่มีการพัฒนาหรือก่อสร้าง ข้อจำกัดด้านการใช้ประโยชน์: ไม่สามารถปลูกสร้างอยู่อาศัยทันที การประเมินความเสี่ยง: สูงกว่าสินเชื่อบ้านเนื่องจากยังไม่มีสิ่งปลูกสร้าง ข้อแตกต่างที่สำคัญ อัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน วงเงินกู้น้อยกว่า (มักไม่เกิน 50-70% ของมูลค่าที่ดิน) ระยะเวลากู้สั้นกว่า (โดยทั่วไป 10-15 [...]

7/8/2568 • โดย Homeday

พฤกษา สานฝันคนอยากมีบ้าน พร้อมปลุกกำลังซื้อไตรมาส 3 ให้คึกคัก เปิดตัวแคมเปญแรงแห่งปี “PRUKSA D-DAY SALE” ครั้งแรกและครั้งเดียวกับมหกรรมบ้าน ทาวน์โฮม และคอนโดจากพฤกษา ลดราคาพิเศษรวมกว่า 100 ล้านบาท คัดยูนิตฮอตทุกระดับราคา บนทำเลยอดฮิต เอาใจทุกไลฟ์สไตล์ ถูกใจทุกการใช้ชีวิต มาให้ลูกค้าเลือก จับจองได้ตรงใจ อัดดีลสุดคุ้มเกินต้าน จอง 499 บาททุกยูนิต ฟรี! ค่าส่วนกลาง 5 ปี ฟรี! ไอโฟน 16 ดีเดย์แคมเปญดีย์ ตั้งแต่วันนี้ – 31 สิงหาคม 2568 นายธีระ ทองวิไล ประธานเจ้าหน้าที่บริหาร บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) กล่าวว่า จากมาตรการสำคัญของรัฐบาลที่ช่วยกระตุ้นภาคอสังหาริมทรัพย์ ได้แก่ การปลดล็อก LTV, การลดค่าโอน-ค่าจดจำนองเหลือเพียง 0.01% (จากเดิม 2%) [...]

25/4/2567 • โดย Homeday

บริษัท โนเบิล ดีเวลลอปเมนท์ จำกัด (มหาชน) ตอบรับมาตรการกระตุ้นเศรษฐกิจภาคอสังหาริมทรัพย์ปี 2567 จากภาครัฐบาล จากนโยบายการลดหย่อนค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าจดจำนอง เหลือเพียง 0.01% สำหรับที่อยู่อาศัยในราคาไม่เกิน 7 ล้านบาท โดยส่ง 12 โครงการ บ้านและคอนโดพร้อมอยู่ร่วมแคมเปญ พร้อม 7 ข้อเสนอพิเศษ