Loading...

กำลังโหลด...

กำลังโหลด...

3/7/2568 • โดย Homeday

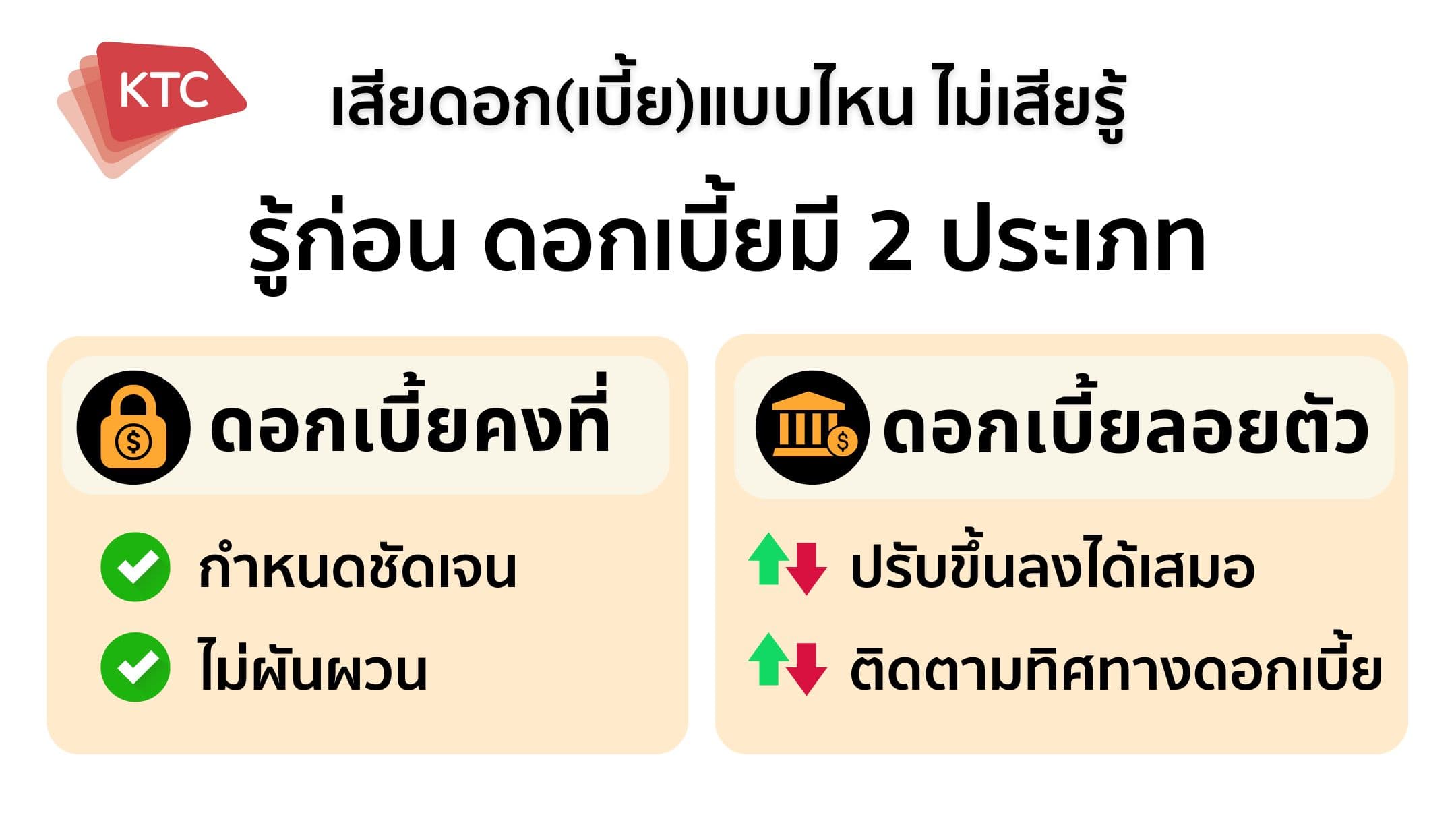

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

6/8/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ สนับสนุนคนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้น จัดเตรียมกรอบวงเงิน 50,000 ล้านบาท จัดทำ “โครงการสินเชื่อบ้าน DD (ดี๊ดีย์)” สำหรับผู้ที่ต้องการซื้อที่อยู่อาศัยจากผู้ประกอบการโครงการจัดสรร (Developer) ที่มีข้อตกลงร่วมกับธนาคาร อัตราดอกเบี้ยปีแรกเพียง 1.90% ต่อปี เฉลี่ย 3 ปีแรกเท่า

18/2/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ส่งเสริมการมีที่อยู่อาศัยที่เป็นมิตรต่อสิ่งแวดล้อม จัดทำสินเชื่อ Solar Roof ปี 2568 สำหรับลูกค้าสวัสดิการที่อยู่ระหว่างผ่อนชำระและต้องการกู้เพิ่มเพื่อซื้อ Solar Roof วงเงินกู้สูงสุดไม่เกิน 300,000 บาท อัตราดอกเบี้ยคงที่ 3 ปีแรก เพียง 3.90 % ต่อปี ระยะเวลาการกู้สูงสุด 10 ปี กรณีกู้ 1 แสนบาท ผ่อนชำระเงินงวด 3 ปีแรกเริ่มต้นเพียงเดือนละ 1,100 บาท พิเศษ! ไม่ต้องจดทะเบียนจำนองเพิ่มที่สำนักงานที่ดิน โดยผู้ที่สนใจสามารถยื่นขอสินเชื่อได้แล้ว ณ สาขาธนาคารทั่วประเทศ ตั้งแต่วันนี้เป็นต้นไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” โดยตลอดระยะเวลากว่า 71 ปี ได้ทำให้คนไทยมีที่อยู่อาศัยเป็นของตนเอง มาแล้วมากกว่า 4.6 ล้านครอบครัว [...]

13/3/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เดินหน้าสานต่อนโยบายรัฐบาล สนับสนุนให้คนไทยมีบ้านเป็นของตนเอง พร้อมช่วยแบ่งเบาภาระการผ่อนชำระเงินงวดของลูกค้ารายย่อย จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ ประกอบด้วย (1) โครงการบ้าน ธอส. แสนสุข ปี 2568 สำหรับลูกค้าที่ต้องการมีที่อยู่อาศัยหลังที่ 2 เป็นต้นไป หากลูกค้ามีประวัติการผ่อนชำระปกติย้อนหลัง 12 เดือน จะได้รับอัตราดอกเบี้ยปีแรก 2.55% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 3.20% ต่อปี (2) โครงการบ้าน ธอส. สุขสบาย ปี 2568 สำหรับลูกค้าปัจจุบันของ ธอส. ที่มีการผ่อนชำระเงินงวดมาแล้วไม่น้อยกว่า 3 ปี และไม่มีหนี้ค้างชำระ โดยมีวัตถุประสงค์เพื่อขอเปลี่ยนแปลงอัตราดอกเบี้ย จะได้รับอัตราดอกเบี้ย 2 ปีแรกเท่ากับ MRR-2.00% ต่อปี (4.545% ต่อปี) อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 4.878% ต่อปี โดยผู้ที่สนใจสามารถยื่นขอสินเชื่อได้ [...]

17/9/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยได้มีที่อยู่อาศัยเป็นของตนเอง ด้วยการจัดโปรโมชันทางการเงินร่วมงาน “รับสร้างบ้านและวัสดุ Expo 2024” นำโดย 1) สินเชื่อบ้าน 71 ปี ธอส. อัตราดอกเบี้ยต่ำ 6 เดือนแรก เพียง 0.71% ต่อปี, เดือนที่ 7 – 2

12/3/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) สนับสนุนสินเชื่อสำหรับผู้ประกอบการ พัฒนาโครงการที่อยู่อาศัย เพื่อร่วมเป็นส่วนหนึ่งในการผลักดันเศรษฐกิจภาคอสังหาริมทรัพย์ให้เติบโตต่อเนื่อง จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ สำหรับผู้ประกอบการ ประกอบด้วย (1) สินเชื่อโครงการส่งเสริมธุรกิจ ตลาดบ้านมือสอง ปี 2568 สำหรับผู้ประกอบการที่ต้องการซื้อที่ดินพร้อมอาคารหรือห้องชุด ที่เป็นทรัพย์ NPL ของธนาคารที่กรมบังคับคดี และทรัพย์บ้านมือสองของธนาคาร อัตราดอกเบี้ยคงที่ ปีแรก 3.50% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปี เพียง 4.00% ระยะเวลาการกู้สูงสุด 3 ปี (2) สินเชื่อพัฒนาโครงการ (Pre Finance) สำหรับผู้ประกอบการ โครงการสินเชื่อเพื่ออาคารคาร์บอนต่ำ ปี 2568 สำหรับผู้ประกอบการที่ก่อสร้างอาคารโดยผ่านการรับรองมาตรฐาน TREEs, LEED และบ้าน / อาคารเบอร์ 5 หรือใช้วัสดุก่อสร้างหรือสุขภัณฑ์ หรือวัสดุอุปกรณ์ที่ใช้เครื่องหมายรับรองฉลากลดโลกร้อน / เครื่องหมาย Carbon Footprint อัตราดอกเบี้ยคงที่ปีแรก 3.90% ต่อปี อัตราดอกเบี้ยเฉลี่ย [...]

19/6/2566 • โดย Homeday

นางฐิติมา รุ่งขวัญศิริโรจน์ ประธานเจ้าหน้าที่บริหาร บริษัท สิงห์ เอสเตท จำกัด (มหาชน) หรือ ‘S’ เปิดเผยว่า มั่นใจว่าหุ้นกู้ของบริษัทฯ จะได้รับการตอบรับ

15/3/2568 • โดย Homeday

ทำความเข้าใจโลกของสินเชื่ออสังหาริมทรัพย์ การตัดสินใจลงทุนในอสังหาริมทรัพย์เป็นก้าวสำคัญที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเมื่อต้องเลือกระหว่างสินเชื่อบ้านและสินเชื่อที่ดินเปล่า แต่ละประเภทมีความแตกต่างที่สำคัญซึ่งจะส่งผลกระทบโดยตรงต่อการวางแผนทางการเงินและการลงทุนของคุณ สินเชื่อบ้าน: ทางเลือกสำหรับผู้ต้องการที่อยู่อาศัย สินเชื่อบ้านเป็นเครื่องมือทางการเงินที่ออกแบบมาเพื่อช่วยให้บุคคลสามารถซื้อบ้านหรือที่อยู่อาศัยได้โดยไม่ต้องชำระเงินก้อนเต็มจำนวน สถาบันการเงินจะพิจารณาปัจจัยหลายประการในการอนุมัติสินเชื่อ ประกอบด้วย: รายได้และความสามารถในการชำระหนี้: สถาบันการเงินจะประเมินรายได้ประจำของผู้กู้เพื่อให้มั่นใจว่าสามารถผ่อนชำระได้ตลอดระยะเวลาของสินเชื่อ โดยทั่วไปจะพิจารณาว่ารายได้ต่อเดือนควรมากกว่าค่างวดประมาณ 3-4 เท่า ประวัติทางการเงิน: คะแนนเครดิตและประวัติการชำระหนี้เป็นปัจจัยสำคัญที่บ่งบอกถึงความน่าเชื่อถือทางการเงิน มูลค่าหลักประกัน: บ้านที่ซื้อจะทำหน้าที่เป็นหลักประกันสำหรับสินเชื่อ โดยธนาคารจะประเมินมูลค่าบ้านเพื่อกำหนดวงเงินกู้ ข้อดีของสินเชื่อบ้าน อัตราดอกเบี้ยต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาผ่อนชำระยาวนาน (สูงสุดถึง 30 ปี) สามารถนำดอกเบี้ยมาหักลดหย่อนภาษีได้ ข้อควรระวังในสินเชื่อบ้าน ต้องมีเงินดาวน์ประมาณ 10-20% ของมูลค่าบ้าน มีค่าใช้จ่ายแฝงเพิ่มเติม เช่น ค่าประเมิน ค่าจดจำนอง หากผิดนัดชำระอาจถูกยึดทรัพย์ สินเชื่อที่ดินเปล่า: การลงทุนเพื่ออนาคต สินเชื่อที่ดินเปล่ามีความแตกต่างจากสินเชื่อบ้านอย่างสิ้นเชิง เป็นทางเลือกสำหรับผู้ที่ต้องการซื้อที่ดินเพื่อการลงทุนหรือเตรียมปลูกบ้านในอนาคต ลักษณะเฉพาะของสินเชื่อที่ดินเปล่า วัตถุประสงค์: ซื้อที่ดินที่ยังไม่มีการพัฒนาหรือก่อสร้าง ข้อจำกัดด้านการใช้ประโยชน์: ไม่สามารถปลูกสร้างอยู่อาศัยทันที การประเมินความเสี่ยง: สูงกว่าสินเชื่อบ้านเนื่องจากยังไม่มีสิ่งปลูกสร้าง ข้อแตกต่างที่สำคัญ อัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน วงเงินกู้น้อยกว่า (มักไม่เกิน 50-70% ของมูลค่าที่ดิน) ระยะเวลากู้สั้นกว่า (โดยทั่วไป 10-15 [...]

23/4/2569 • โดย Homeday Aum

ธอส. ขานรับนโยบายรัฐบาล ให้กู้เพิ่มติดตั้ง Solar Roof อัตราดอกเบี้ยเริ่มต้น 1.00% ต่อปี ช่วยลูกค้าลดภาระค่าไฟฟ้าอย่างยั่งยืน

28/3/2568 • โดย Homeday

การซื้อบ้านในปัจจุบันไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับระบบสินเชื่อที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลา นโยบายสินเชื่อที่อยู่อาศัยปี 2025 มีการปรับเปลี่ยนที่สำคัญซึ่งส่งผลกระทบโดยตรงต่อผู้ที่ต้องการมีบ้านเป็นของตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงรายละเอียดสำคัญที่นักลงทุนและผู้ซื้อบ้านมือใหม่ควรรับรู้ การเปลี่ยนแปลงหลักของสินเชื่อที่อยู่อาศัยในปี 2025 ในปี 2025 วงการอสังหาริมทรัพย์กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ สถาบันการเงินต่างปรับตัวเพื่อรองรับความต้องการที่เปลี่ยนแปลงไปของตลาด การเข้าถึงสินเชื่อที่อยู่อาศัยจึงมีความยืดหยุ่นและซับซ้อนมากยิ่งขึ้น ผู้ซื้อจำเป็นต้องทำความเข้าใจถึงเกณฑ์และเงื่อนไขใหม่ๆ เพื่อวางแผนการซื้อบ้านได้อย่างมีประสิทธิภาพ เกณฑ์การอนุมัติสินเชื่อที่เข้มงวดขึ้น สถาบันการเงินได้ปรับเกณฑ์การพิจารณาสินเชื่อให้มีความเข้มงวดมากขึ้น โดยคำนึงถึงปัจจัยต่างๆ อย่างรอบด้าน ไม่เพียงแต่รายได้และประวัติการเงิน แต่ยังรวมถึงความมั่นคงในอาชีพ เสถียรภาพทางการเงิน และความสามารถในการชำระหนี้ในระยะยาว เกณฑ์ใหม่นี้มีวัตถุประสงค์เพื่อลดความเสี่ยงให้กับทั้งผู้ให้กู้และผู้กู้ การประเมินความสามารถในการชำระหนี้จะพิจารณาจากอัตราส่วนหนี้ต่อรายได้ (Debt-to-Income Ratio) อย่างเคร่งครัด โดยปกติแล้วสถาบันการเงินจะต้องการให้อัตราส่วนนี้ไม่เกิน 40-45% ซึ่งหมายความว่าค่าผ่อนชำระบ้านรวมหนี้อื่นๆ จะต้องไม่เกิน 40-45% ของรายได้รวมต่อเดือน นวัตกรรมทางการเงินสำหรับที่อยู่อาศัย ปี 2025 เห็นการพัฒนานวัตกรรมทางการเงินที่ช่วยอำนวยความสะดวกให้กับผู้ต้องการซื้อบ้าน สินเชื่อแบบใหม่เริ่มมีความยืดหยุ่นมากขึ้น เช่น สินเชื่อที่สามารถปรับอัตราดอกเบี้ยได้ตามสถานการณ์ส่วนบุคคล หรือสินเชื่อที่มีระยะเวลาผ่อนชำระที่ยาวขึ้น นอกจากนี้ ยังมีผลิตภัณฑ์สินเชื่อที่ออกแบบมาเพื่อกลุ่มคนทำงานอิสระและผู้ประกอบการ ซึ่งมีรูปแบบรายได้ที่ไม่คงที่ โดยพิจารณาจากประวัติการเงินและศักยภาพในการหารายได้ ไม่ได้ยึดติดกับรายได้ประจำเพียงอย่างเดียว ปัจจัยที่ส่งผลต่อสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยและผลกระทบทางเศรษฐกิจ อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อการกู้ซื้อบ้าน ในปี 2025 แนวโน้มอัตราดอกเบี้ยมีความผันผวน ธนาคารกลางและสถาบันการเงินต่างปรับกลยุทธ์เพื่อรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลง การเลือกระหว่างสินเชื่ออัตราดอกเบี้ยคงที่หรือลอยตัวจึงต้องพิจารณาอย่างรอบคอบ [...]

4/3/2568 • โดย Homeday

การจดจำนองและการจำนองบ้านเป็นเรื่องที่หลายคนอาจสับสน เพราะทั้งสองคำมีความคล้ายคลึงกัน แต่แท้จริงแล้วมีความแตกต่างที่สำคัญ บทความนี้จะช่วยไขข้อข้องใจและอธิบายความแตกต่างอย่างละเอียด เพื่อให้ผู้ที่กำลังวางแผนทำธุรกรรมเกี่ยวกับที่อยู่อาศัยเข้าใจได้อย่างถ่องแท้ ความหมายของการจดจำนองและการจำนองบ้าน การจดจำนองและการจำนองบ้านมีความแตกต่างกันในแง่ของกระบวนการทางกฎหมายและการดำเนินการ การจดจำนองเป็นการจดทะเบียนนิติกรรมที่สำนักงานที่ดิน โดยเจ้าของทรัพย์สินนำทรัพย์สินไปเป็นหลักประกันการชำระหนี้กับเจ้าหนี้ ในขณะที่การจำนองบ้านเป็นการกู้ยืมเงินจากสถาบันการเงินโดยใช้บ้านเป็นหลักประกัน เมื่อมีการจดจำนอง เจ้าของทรัพย์สินยังคงมีสิทธิครอบครองและใช้ประโยชน์จากทรัพย์สินนั้นได้ตามปกติ แต่ไม่สามารถจำหน่ายจ่ายโอนได้จนกว่าจะชำระหนี้ครบถ้วน ส่วนการจำนองบ้านมักเกี่ยวข้องกับการขอสินเชื่อที่อยู่อาศัยจากธนาคาร ซึ่งมีระยะเวลาผ่อนชำระที่ยาวนานกว่า ขั้นตอนและเอกสารที่ต้องเตรียม การจดจำนอง โฉนดที่ดินหรือเอกสารแสดงกรรมสิทธิ์ บัตรประจำตัวประชาชนของผู้จำนองและผู้รับจำนอง สัญญาจำนองที่ระบุรายละเอียดการกู้ยืมและเงื่อนไขต่างๆ หลักฐานการชำระค่าอากรแสตมป์ หนังสือรับรองนิติบุคคล (กรณีนิติบุคคล) การจำนองบ้าน เอกสารแสดงตัวตนและรายได้ เอกสารแสดงกรรมสิทธิ์ในทรัพย์สิน แบบแปลนบ้านและใบอนุญาตก่อสร้าง หลักฐานการทำงานและรายได้ เอกสารทางการเงินอื่นๆ ตามที่ธนาคารกำหนด ข้อดีและข้อเสียของแต่ละวิธี ข้อดีของการจดจำนอง กระบวนการไม่ซับซ้อน สามารถดำเนินการได้รวดเร็ว มีความยืดหยุ่นในการตกลงเงื่อนไขระหว่างคู่สัญญา อัตราดอกเบี้ยสามารถต่อรองได้ ไม่ต้องผ่านการพิจารณาสินเชื่อจากสถาบันการเงิน ข้อเสียของการจดจำนอง อาจมีความเสี่ยงด้านความน่าเชื่อถือของคู่สัญญา อัตราดอกเบี้ยอาจสูงกว่าสถาบันการเงิน ไม่มีการคุ้มครองผู้บริโภคเท่ากับการจำนองกับสถาบันการเงิน ข้อดีของการจำนองบ้าน อัตราดอกเบี้ยมีมาตรฐานและมักต่ำกว่า มีระยะเวลาผ่อนชำระที่ยาวนาน ได้รับการคุ้มครองตามกฎหมายคุ้มครองผู้บริโภค มีความน่าเชื่อถือเพราะดำเนินการผ่านสถาบันการเงิน ข้อเสียของการจำนองบ้าน กระบวนการพิจารณาสินเชื่อใช้เวลานาน มีเงื่อนไขและข้อจำกัดมากกว่า ต้องผ่านการตรวจสอบคุณสมบัติอย่างเข้มงวด มีค่าใช้จ่ายในการดำเนินการสูงกว่า การเลือกวิธีที่เหมาะสมกับความต้องการ การตัดสินใจเลือกระหว่างการจดจำนองและการจำนองบ้านควรพิจารณาจากปัจจัยต่างๆ ดังนี้ วัตถุประสงค์ของการกู้ยืม [...]

9/1/2568 • โดย Homeday

แสนสิริโชว์ผลงานปี 67 กวาดยอดโอนทะลุเป้า 43,700 ล้านบาท สะท้อนการเติบโตที่แข็งแกร่ง เตรียมออกหุ้นกู้ นำทุนรุกแผนธุรกิจปี 68 เติบโตต่ออย่างยั่งยืนเสนอขายหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ อายุ 2 ปี 3 ปี และ 4 ปี อัตราดอกเบี้ยคงที่ 90 – 4.50% ต่อปี กำหนดจ