12/3/2568 • โดย Homeday

ท่ามกลางภาวะค่าครองชีพที่เพิ่มสูงขึ้น ทำให้ประชาชนจำนวนมากต้องหันมาพึ่งพาสินเชื่อเงินด่วนเพื่อตอบโจทย์ความต้องการทางการเงิน ไม่ว่าจะเป็นค่าใช้จ่ายฉุกเฉิน หรือลงทุนในธุรกิจ อย่างไรก็ตามปัจจุบันมีแอปเงินกู้ออนไลน์ผิดกฎหมายที่แฝงตัวมาในตลาดมากจำนวนมาก ซึ่งอาจทำให้ผู้กู้ต้องเผชิญกับดอกเบี้ยเกินกฎหมายกำหนด หรือถูกหลอกลวงให้โอนเงินล่วงหน้า ศรีสวัสดิ์ เงินสดทันใจ ขอแนะนำวิธีเช็กความน่าเชื่อถือของแหล่งเงินกู้ถูกกฎหมาย เพื่อให้ประชาชนได้รับบริการสินเชื่อที่ปลอดภัยและเป็นธรรม การกู้เงินด่วน และข้อควรระวัง การกู้เงินควรเป็นทางเลือกสุดท้ายที่เกิดจากความจำเป็น เช่น ค่ารักษาพยาบาลฉุกเฉิน การลงทุนเพื่อเพิ่มรายได้ หรือค่าใช้จ่ายด้านการศึกษา แต่ไม่ควรกู้เพื่อใช้จ่ายฟุ่มเฟือย “ศรีสวัสดิ์” แนะนำให้ผู้กู้ประเมินรายได้และค่าใช้จ่ายอย่างละเอียด โดยภาระหนี้สินต่อเดือนไม่ควรเกิน 70% ของรายได้ เพื่อป้องกันปัญหาหนี้สินเกินตัว สินเชื่อเงินด่วน กับกลโกงที่ต้องระวัง ปัจจุบันมิจฉาชีพมีวิธีการหลอกลวงหลากหลาย ไม่ว่าจะเป็นการหลอกให้โอนค่าธรรมเนียมก่อน การเรียกเก็บดอกเบี้ยสูงเกินที่กฎหมายกำหนด หรือการข่มขู่ผู้กู้หากผิดนัดชำระ บางกรณีถึงขั้นใช้สัญญาที่ไม่เป็นธรรม ทำให้ผู้กู้เสียเปรียบอย่างมาก ศรีสวัสดิ์ ขอแนะแอปเงินกู้ถูกกฎหมายต้องมีลักษณะอย่างไร หลักเกณฑ์เบื้องต้นในการแยกแยะสินเชื่อที่ถูกกฎหมาย ดังนี้ อัตราดอกเบี้ยต้องเป็นไปตามกฎหมาย: ไม่เกิน 25% ต่อปีสำหรับสินเชื่อไม่มีหลักประกัน และไม่เกิน 24% สำหรับสินเชื่อที่มีหลักประกัน ระบบความปลอดภัยต้องได้มาตรฐาน: มีการเข้ารหัสข้อมูลและระบบยืนยันตัวตน มีช่องทางร้องเรียนและให้คำปรึกษา: ต้องมีศูนย์ช่วยเหลือผู้กู้กรณีมีปัญหาในการชำระหนี้ เอกสารสัญญาชัดเจน: ระบุเงื่อนไขการกู้ครบถ้วน และให้สำเนาสัญญาแก่ผู้กู้ ช่องทางชำระเงินโปร่งใส: สามารถชำระผ่านธนาคาร หรือช่องทางที่ตรวจสอบได้ เช็กลิสต์ก่อนกู้เงินผ่านแอป ตรวจสอบใบอนุญาตจากธนาคารแห่งประเทศไทยผ่านเว็บไซต์ BOT License Check ตรวจสอบข้อมูลบริษัท เช่น ที่อยู่ เบอร์โทรศัพท์ และช่องทางติดต่อที่เป็นทางการ อ่านเงื่อนไขการให้บริการ ไม่มีค่าธรรมเนียมแอบแฝง กระบวนการอนุมัติสินเชื่อต้องมีการตรวจสอบข้อมูลผู้กู้ ไม่อนุมัติแบบอัตโนมัติโดยไม่ตรวจสอบเอกสาร แอปสินเชื่อเงินด่วนที่ปลอดภัย สำหรับผู้ที่มองหาแอปกู้เงินด่วนที่ปลอดภัยและอนุมัติไว แอปพลิเคชัน “ศรีสวัสดิ์” เป็นอีกหนึ่งตัวเลือกที่ได้รับความไว้วางใจ [...]

12/3/2568 • โดย Homeday

ท่ามกลางสถานการณ์เศรษฐกิจโลกที่ยังเต็มไปด้วยความผันผวน ทีเอ็มบีธนชาต หรือ ทีทีบี ประกาศแผนกลยุทธ์ ปี 2568 ภายใต้แนวคิด “The MEANINGFUL Change” ตอกย้ำปรัชญาในการสร้างการเปลี่ยนแปลงที่มีความหมาย ผ่านโปรแกรมช่วยเหลือลูกค้าสินเชื่อ ทั้งลูกค้าบุคคลและลูกค้าธุรกิจให้สามารถปลดหนี้และฟื้นตัวได้ พร้อมเติบโตได้อย่างมั่นคง อีกทั้งเดินหน้ายกระดับดิจิทัลโซลูชันเพื่อให้บริการทางการเงินที่เข้าถึงง่าย สะดวก คุ้มค่าและเป็นมากกว่าการทำธุรกรรม เศรษฐกิจโลกยังคงเผชิญแรงกดดันจากหลายปัจจัย ทั้งความขัดแย้งทางการเมืองที่ทวีความรุนแรง สงครามการค้าระหว่างมหาอำนาจ ทำให้ทั้งภาคธุรกิจและประชาชนเผชิญภาระทางการเงินหนักขึ้น สำหรับประเทศไทยปัญหาเชิงโครงสร้างยังคงเรื้อรัง คนไทยเผชิญภาวะ “แก่แต่ยังเป็นหนี้” รายได้ไม่เพิ่มแต่ค่าครองชีพสูงขึ้น ทำให้ปัจจุบันหนี้ครัวเรือนอยู่ที่ 16.3ล้านล้านบาท หรือ 89% ของ GDP ธุรกิจ SME ถูกดิสรัป เข้าถึงแหล่งทุนได้ยากขึ้น และธุรกิจต้องปิดตัวลงมากขึ้น สถานการณ์เหล่านี้สะท้อนถึงความจำเป็นเร่งด่วนในการมีมาตรการช่วยเหลือที่เป็นรูปธรรม เพื่อให้ประชาชนและภาคธุรกิจสามารถกลับมาตั้งหลักทางการเงินได้อีกครั้ง นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต เปิดเผยว่า ธนาคารตระหนักถึงปัญหาหนี้สินของคนไทยมาโดยตลอด และมุ่งมั่นให้ความสำคัญกับการช่วยแก้ปัญหาหนี้อย่างจริงจัง ผ่านมาตรการที่เป็นรูปธรรมและต่อเนื่อง ตั้งแต่ปี 2563 ที่เศรษฐกิจไทยได้รับผลกระทบอย่างหนักจากโควิด-19 และยังคงเดินหน้าพัฒนาโซลูชันทางการเงินที่ช่วยให้ลูกค้าจัดการภาระหนี้ได้อย่างเป็นระบบและยั่งยืนอย่างต่อเนื่อง ผ่านบริการรวบหนี้ที่ช่วยลดภาระดอกเบี้ยให้ลูกค้าไปแล้วกว่า 2,240 ล้านบาท สินเชื่อสวัสดิการอเนกประสงค์ที่ให้พนักงานเงินเดือนองค์กรเข้าถึงสินเชื่อในอัตราดอกเบี้ยที่ต่ำกว่า โดยปล่อยสินเชื่อช่วยเหลือแล้วกว่า 8,800 ล้านบาท อีกทั้งยังมีโปรแกรม Financial Literacy ที่ประกอบด้วยแพลตฟอร์มตรวจสุขภาพการเงินออนไลน์ที่มีลูกค้าเข้าร่วมวัดระดับหนี้กว่า 96,000 ครั้ง คอร์สให้ความรู้ทางการเงินออนไลน์และบริการให้คำปรึกษาโค้ชปลดหนี้ โดยทั้งหมดนี้ให้บริการฟรีไม่มีค่าใช้จ่าย จนกระทั่งล่าสุดกับโครงการ “คุณสู้ เราช่วย” ที่ช่วยปรับโครงสร้างหนี้ให้ลูกค้าสามารถตั้งหลักใหม่ได้ เพื่อเดินหน้าช่วยลูกค้าทุกกลุ่มปลดหนี้และสร้างเสถียรภาพทางการเงิน ทีทีบีเชื่อว่าการช่วยลูกค้าต้องเริ่มจากความเข้าใจพฤติกรรมทางการเงินของแต่ละกลุ่ม โดยพบว่าลูกค้าสินเชื่อสามารถแบ่งออกเป็น 3 กลุ่มหลัก ซึ่งมีปัญหาและความต้องการที่แตกต่างกัน ทีทีบีจึงออกแบบโปรแกรมช่วยเหลือที่ตอบโจทย์เฉพาะกลุ่ม ได้แก่ กลุ่มแรก คือลูกหนี้ต้องการความช่วยเหลือ ซึ่งเริ่มค้างชำระหรือสะสมหนี้จนไม่สามารถชำระได้ตามปกติ ทีทีบี ร่วมกับธนาคารแห่งประเทศไทยช่วยเหลืออย่างเต็มที่ผ่านโครงการ “คุณสู้ เราช่วย” ที่ช่วยปรับโครงสร้างหนี้ ยกเว้นการเก็บดอกเบี้ย พร้อมกับลดค่างวดให้ตลอด 3 ปี เพื่อให้โอกาสลูกค้าที่ต้องการสู้กลับมาฟื้นตัวได้อีกครั้ง ซึ่งปัจจุบันมีลูกค้าทีทีบีกว่า 21% จากลูกค้าเป้าหมายลงทะเบียนเข้าร่วมโครงการ กลุ่มที่สอง คือลูกหนี้ที่ผ่อนชำระดี ซึ่งให้ความสำคัญกับเครดิตของตนเองและพยายามชำระหนี้ตรงเวลาอย่างสม่ำเสมอ ซึ่งกลุ่มนี้กลับเป็นกลุ่มที่ไม่ค่อยได้รับความช่วยเหลือและถูกลืม ในปีนี้ทีทีบีจึงต้องการเข้าไปช่วยเหลือดูแลกลุ่มนี้เป็นพิเศษ [...]

25/2/2568 • โดย Homeday

LDC เผยปี 68 เดินหน้าเชิงรุกเจาะตลาดภาคใต้ ปักธง 3 สาขาใหม่ สุราษฎร์ธานี ชุมพร และภูเก็ต เจาะลูกค้ากลุ่มกำลังซื้อสูงและมองหาธุรกิจใหม่เสริมการเติบโต เน้นการตลาดเชิงคุณค่าชูคลินิกทันตกรรมแบบพรีเมียม รับมือภาวะเศรษฐกิจชะลอตัว ขณะที่ปี 67 ปรับพอร์ตสาขา ลดภาระในระยะยาว ล่าสุดประกาศรายได้ 358 ล้านบาท ลดลงจากรายได้สาขาเดิม จากการปิดสาขาที่ขาดทุน รวมทั้งสาขาใหม่ที่เปิดล่าช้าทำให้ไม่สามารถรับรู้รายได้ตามเป้า ด้านฐานะการเงินยังแข็งแกร่ง ทันตแพทย์วัฒนา ชัยวัฒน์ ประธานเจ้าหน้าที่บริหาร บริษัท แอลดีซี เด็นทัล จำกัด (มหาชน) หรือ LDC ผู้ให้บริการคลินิกทันตกรรมพรีเมียมในนาม “LDC Dental” เปิดเผยว่า จากการปรับพอร์ตสาขาเดิมด้วยการปิดสาขาที่ขาดทุน 6 สาขาในปี 2567 ทำให้บริษัทไม่ต้องแบกรับภาระขาดทุนในระยะยาว ส่งผลให้ฐานะการเงินของบริษัทมีความมั่นคง ในด้านภาวะเศรษฐกิจที่ชะลอตัวซึ่งกระทบต่อรายได้สาขาเดิมในปี 2567 ลดลง 10% นั้น ในปี 2568 บริษัทจะเน้นรักษาฐานลูกค้าเก่า และปรับกลยุทธ์การตลาดที่จะกำหนดคุณค่าของแบรนด์ LDC ให้ชัดเจนยิ่งขี้น [...]

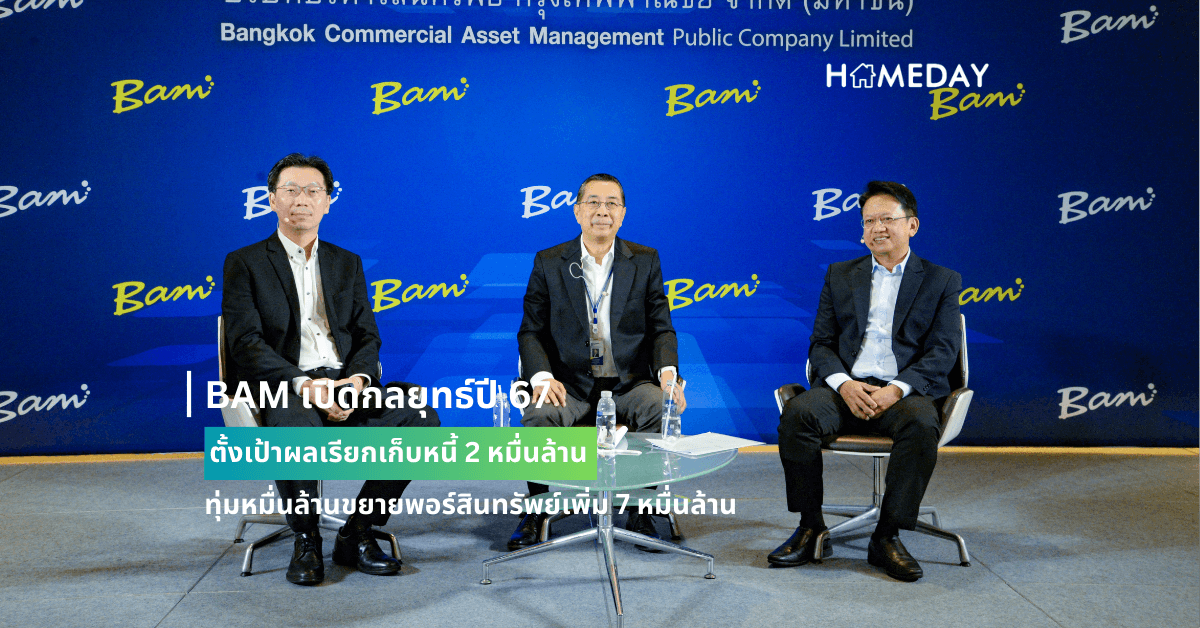

5/2/2567 • โดย Homeday

BAM เปิดแผนกลยุทธ์ปี 67 รุกขยายธุรกิจ การดำเนินธุรกิจใหม่ เพื่อสร้างผลเรียกเก็บเงินเข้าเป้า 2 หมื่นล้านบาท พร้อมเร่งขยายฐานสินทรัพย์เพิ่มอีก 7 หมื่นล้านบาท เพื่อสร้างโอกาสทางธุรกิจBAM เติบโตอย่างยั่งยืน ชี้ที่ผ่านมาสามารถช่วยลูกหนี้จนได้ข้อยุติจำนวน 154.178 ราย คิดเป็นภาระหนี้เงินต้น 479.650 ล้านบาท

19/3/2568 • โดย Homeday

นายสุรศักดิ์ บุณยะชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์ เคพีเอ็ม จำกัด เปิดเผยว่า บริษัท สเตลล่า เอ็กซ์ จำกัด (มหาชน) หรือ STELLA แสดงให้เห็นถึงศักยภาพทางการเงินที่แข็งแกร่ง ด้วยการไถ่ถอนหุ้นกู้ รุ่น NUSA253A และ NUSA253B รวมมูลค่า 593.4 ล้านบาท ก่อนครบกำหนด ซึ่งหุ้นกู้ทั้งสองรุ่นมีกำหนดไถ่ถอนในวันที่ 19 มีนาคม 2568 การชำระคืนเงินต้นให้แก่ผู้ถือหุ้นกู้ในครั้งนี้ ดำเนินการผ่านการวางเงินกับ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) ซึ่งทำหน้าที่เป็นนายทะเบียนหุ้นกู้ เพื่อให้กระบวนการไถ่ถอนเป็นไปอย่างถูกต้องและสมบูรณ์ “การชำระคืนก่อนกำหนดในครั้งนี้ ตอกย้ำถึงความมั่นคงทางการเงินและการบริหารจัดการที่เป็นระบบของ STELLA ซึ่งสามารถบริหารสภาพคล่องได้อย่างมีประสิทธิภาพ แสดงให้เห็นถึงวินัยทางการเงินและความมุ่งมั่นในการบริหารภาระหนี้อย่างมืออาชีพ ซึ่งเป็นปัจจัยสำคัญในการสร้างความเชื่อมั่นของนักลงทุนในระยะยาว” นายสุรศักดิ์ กล่าว บริษัทหลักทรัพย์ เคพีเอ็ม จำกัด ในฐานะผู้จัดการการจัดจำหน่ายและผู้แทนผู้ถือหุ้นกู้ ได้ดำเนินการดูแลและประสานงานกระบวนการไถ่ถอนหุ้นกู้ให้เป็นไปอย่างถูกต้อง ครบถ้วน และโปร่งใส ภายใต้มาตรฐานวิชาชีพ เพื่อให้มั่นใจว่าผู้ถือหุ้นกู้ได้รับสิทธิประโยชน์ครบถ้วน

29/9/2568 • โดย Homeday

ในปี 2568 ตลาดอสังหาริมทรัพย์ไทยยังคงเผชิญแรงกดดันจากหลายปัจจัยทั้งเศรษฐกิจชะลอตัว หนี้ครัวเรือนแตะระดับสูงราว 90% ต่อผลิตภัณฑ์มวลรวมของประเทศ (GDP) รวมถึงนโยบายเข้มงวดด้านการปล่อยสินเชื่อของธนาคาร ส่งผลให้ผู้ซื้อบ้านจำนวนมาก “กู้ไม่ผ่าน” ถึงแม้จะมีรายได้ประจำและตั้งใจซื้อบ้านเป็นของตัวเองก็ตาม จากสถานการณ์ดังกล่าว บริษัท สัมมากร จำกัด (มหาชน) เล็งเห็นถึงความท้าทายของตลาดอสังหาริมทรัพย์ในปัจจุบัน ประกอบกับเข้าใจและพร้อมที่จะเป็นส่วนหนึ่งในการแก้ไขความกังวลใจของลูกค้า จึงมอบบริการพิเศษ “Home Financial Specialist” ผู้เชี่ยวชาญด้านการเงินที่ทำหน้าที่มากกว่าพนักงานขาย แต่เป็นเสมือน “เพื่อนคู่คิด” ที่พร้อมจะดูแลลูกค้าในทุกขั้นตอนด้านการเงิน ตั้งแต่การวางแผนเตรียมเอกสาร ประสานงานกับธนาคารไปจนถึงให้คำปรึกษาเรื่องการเงินหลังจากได้รับบ้าน เพื่อให้เส้นทางสู่การมีบ้านในฝันของลูกค้าราบรื่นและเป็นไปได้จริง นายชัชวีร์ พรปราโมทย์ ประธานเจ้าหน้าที่ฝ่ายปฏิบัติการ หรือ COO บริษัท สัมมากร จำกัด (มหาชน) ผู้พัฒนาอสังหาริมทรัพย์ชั้นนำของประเทศไทยมากว่า 55 ปี เปิดเผยว่า “ปัจจัยหลักที่ทำให้ตลาดอสังหาริมทรัพย์ปีนี้ชะลอตัว ไม่ใช่เพราะคนไม่อยากซื้อบ้าน แต่สาเหตุหลักมาจากข้อจำกัดเงื่อนไขด้านสินเชื่อบางประการ อาทิ การเตรียมพร้อมด้านเอกสาร หรือ ความกังวลในภาระหนี้สินที่มีอยู่ เพื่อแก้ไขปัญหาดังกล่าวและเพิ่มความเชื่อมั่นให้กับลูกค้า เราจึงตั้งทีม “Home Financial Specialist” ขึ้นมา [...]

30/6/2568 • โดย Homeday

บริษัท สเตลล่า เอ็กซ์ จำกัด (มหาชน) หรือ STELLA เดินหน้าบริหารภาระหนี้เชิงรุก ไถ่ถอนหุ้นกู้ก่อนครบกำหนด โดยเฉพาะหุ้นกู้รุ่น WMA256A ที่บริษัทได้ดำเนินการไถ่ถอนบางส่วนก่อนกำหนดเมื่อวันที่ 11 มิถุนายน 2568 และชำระคืนส่วนที่เหลือครบตามกำหนดในวันที่ 25 มิถุนายน 2568 ชูการบริหารสภาพคล่องแบบเชิงรุก เน้นย้ำความแข็งแกร่งทางสถานะการเงินปัจจุบัน แม้ในภาวะเศรษฐกิจที่ผันผวน บริษัทฯ ยังสามารถทำยอดขายจากภาคธุรกิจอสังหาฯ 5 เดือนกว่า 700 ล้านบาท และในส่วนของธุรกิจโรงแรมก็สามารถทำรายได้ตามเป้าหมายอีกด้วย สำหรับในครึ่งหลังของปี 68 บริษัทฯ เตรียมเปิดโครงการใหม่อีก 3 โครงการ ทั้งบ้านเดี่ยวและคอนโดมิเนียม ซึ่งเป็นไปตามการวางแผนพัฒนาโครงการให้มีโครงการเสร็จใหม่อย่างต่อเนื่อง บริษัทฯ ให้ความสำคัญกับการรักษาสภาพคล่องในการดำเนินธุรกิจ ควบคู่กับการเดินหน้าขับเคลื่อนธุรกิจให้เติบโตได้ตามแผนงานและการบริหารจัดการอย่างมีประสิทธิภาพ นายประจักษ์ แจ้งแสงทอง ผู้ช่วยประธานเจ้าหน้าที่บริหาร กลุ่มงานบัญชีและการเงิน STELLA เปิดเผยว่า ตั้งแต่ปี 2567 จนถึงเดือนมิถุนายน 2568 บริษัทฯ ได้ทำการไถ่ถอนหุ้นกู้ในกลุ่มบริษัทอย่างต่อเนื่องรวมมูลค่าทั้งสิ้นกว่า 2,858 ล้านบาท สะท้อนถึงวินัยทางการเงินที่ดี [...]

17/4/2568 • โดย Homeday

การเป็นเจ้าของบ้านเป็นความฝันของใครหลายคน แต่การเตรียมตัวเพื่อยื่นกู้สินเชื่อบ้านเป็นเรื่องที่ต้องวางแผนอย่างรอบคอบ ไม่ใช่แค่เลือกบ้านที่ชอบและยื่นเรื่องขอกู้เท่านั้น บทความนี้รวบรวมเทคนิคสำคัญในการเตรียมตัวก่อนยื่นกู้ พร้อมวิธีคำนวณวงเงินกู้ที่เหมาะสมกับรายได้ของคุณ เพื่อให้ได้รับการอนุมัติสินเชื่อบ้านอย่างราบรื่นและได้วงเงินสูงตามที่ต้องการ รู้ก่อนกู้: วิธีคำนวณวงเงินสินเชื่อบ้านที่เหมาะกับคุณ การประเมินความสามารถในการกู้ซื้อบ้านด้วยตัวเองเป็นขั้นตอนแรกที่สำคัญ ก่อนที่จะไปติดต่อสถาบันการเงิน ซึ่งช่วยให้คุณวางแผนการเงินได้เหมาะสมและเลือกบ้านที่อยู่ในงบประมาณของตัวเอง มาดูวิธีคำนวณวงเงินกู้กันดังนี้ ขั้นตอนที่ 1: ประเมินรายได้ของตัวเอง รายได้เป็นปัจจัยหลักที่สถาบันการเงินใช้ในการพิจารณาวงเงินกู้สูงสุดที่คุณสามารถขอได้ โดยทั่วไปแล้ว สถาบันการเงินมักกำหนดให้ภาระผ่อนชำระต่อเดือนไม่ควรเกิน 40% ของรายได้สุทธิ ตัวอย่างการคำนวณ: หากคุณมีรายได้ 30,000 บาทต่อเดือน ค่างวดผ่อนบ้านสูงสุดที่คุณสามารถรับภาระได้คือ 30,000 × 40% = 12,000 บาทต่อเดือน ขั้นตอนที่ 2: นำภาระหนี้สินมาหักออก หากคุณมีภาระหนี้อื่นๆ อยู่แล้ว เช่น ผ่อนรถหรือผ่อนสินค้าต่างๆ สถาบันการเงินจะนำภาระหนี้เหล่านี้มาหักออกจากรายได้ เพื่อประเมินความสามารถในการผ่อนชำระที่แท้จริง ตัวอย่างการคำนวณ: รายได้ 30,000 บาทต่อเดือน มีภาระผ่อนรถ 6,000 บาทต่อเดือน รายได้สุทธิหลังหักภาระหนี้ = 30,000 – 6,000 = 24,000 บาท [...]

9/3/2569 • โดย Homeday

เอิร์น บาย แอล.พี.เอ็น. (EARN by LPN) เปิดเกมรุกตลาดต้นปี รับสัญญาณดอกเบี้ยขาลง ส่งโปรแรงกระตุ้นกำลังซื้อ พร้อมเข้าถึงที่อยู่อาศัยทำเลศักยภาพได้ง่ายยิ่งขึ้น ระบุตลาดอสังหาฯ ช่วงนี้เป็นจังหวะที่เหมาะในการตัดสินใจทั้งเพื่ออยู่อาศัยและสร้างผลตอบแทนระยะยาว ตามคอนเซ็ปต์ “อยู่เองก็เพลิน ลงทุนยิ่งคุ้ม (Joyful Living at EARN)” จองเพียง 999 บาท* พร้อมรับ ของแถมจัดเต็ม 20 รายการทุก ยูนิต ตอกย้ำความคุ้มค่า #น่าอยู่ กับโครงการคุณภาพ นางสาวดารณี ฉัตรพิริยะพันธ์ ประธานเจ้าหน้าที่บริหาร บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยว่า หลังจากที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% จาก 1.25% เหลือ 1.00% ต่อปี ซึ่งถือเป็นระดับต่ำสุดในรอบเกือบสองปี นับเป็นสัญญาณเชิงบวกให้ธนาคารพาณิชย์หลายแห่งทยอยลดอัตราดอกเบี้ยเงินกู้ตาม ซึ่งส่งผลดีต่อภาระการผ่อนชำระของผู้กู้ให้ลดลง อีกทั้งยังช่วยเสริมความสามารถและการตัดสินใจซื้อของผู้บริโภคให้ดีขึ้น โดยการปรับลดดอกเบี้ยนโยบายครั้งนี้ ยังมีส่วนสำคัญต่อการสนับสนุนการฟื้นตัวของเศรษฐกิจโดยรวม ช่วยบรรเทาภาระหนี้ของครัวเรือนและผู้ประกอบการ SMEs [...]

11/3/2568 • โดย Homeday

ในยุคดิจิทัลที่ทุกอย่างสามารถทำได้เพียงปลายนิ้วสัมผัส หลายคนที่ต้องการเงินฉุกเฉินอาจเผลอตกเป็นเหยื่อของแอปเงินกู้นอกระบบโดยไม่ทันระวัง ซึ่งนำไปสู่ภาระหนี้สินที่ไม่มีวันจบ และปัญหาทางการเงินที่รุนแรง เพราะแอปเหล่านี้มักเรียกเก็บดอกเบี้ยสูงเกินจริง คิดค่าธรรมเนียมแอบแฝง และใช้วิธีข่มขู่ในการทวงหนี้ ซึ่งไม่เพียงส่งผลต่อสถานะทางการเงินของผู้กู้ แต่ยังเสี่ยงต่อการถูกนำข้อมูลส่วนตัวไปใช้ในทางที่ผิดอีกด้วย 4 กลโกงของแอปเงินกู้นอกระบบ อย่าหลงตกเป็นเหยื่อ ดอกเบี้ยโหด กู้ 10,000 อาจต้องจ่ายคืนเกิน 50,000 บาท แอปเถื่อนมักคิดดอกเบี้ยสูงกว่ากฎหมายกำหนด เช่น 36%-50% ต่อปี หรือมากกว่านั้นหลายเท่า ทำให้ผู้กู้ต้องจ่ายคืนหลายเท่าตัว ค่าธรรมเนียมแฝง หลอกให้โอนเงินก่อน บางแอปเรียกเก็บเงินล่วงหน้าก่อนอนุมัติ เช่น ค่าดำเนินการ หรือค่าประกันวงเงิน หากโอนไปแล้วมักถูกปฏิเสธหรือหายไปโดยไม่สามารถติดต่อได้ ล้วงข้อมูลส่วนตัว ขู่ทวงหนี้แบบผิดกฎหมาย แอปเงินกู้เถื่อนมักขอเข้าถึงข้อมูลโทรศัพท์ เช่น รายชื่อ ผู้ติดต่อ และรูปภาพ เพื่อนำมาใช้ข่มขู่หากผู้กู้ผิดนัดชำระ ไม่มีใบอนุญาต ไม่ได้รับการคุ้มครองทางกฎหมาย เงินกู้ที่ถูกต้องตามกฎหมายต้องได้รับใบอนุญาตจากธนาคารแห่งประเทศไทย หากไม่มีข้อมูลจดทะเบียนหรือไม่สามารถตรวจสอบได้ ให้สงสัยไว้ก่อนว่าเป็นแอปเถื่อน หากจำเป็นต้องขอสินเชื่อ ควรพิจารณาเลือกแหล่งสินเชื่อที่เหมาะสม มีความน่าเชื่อถือ ได้รับการรับรองจากหน่วยงานที่เกี่ยวข้อง เช่น ธนาคารแห่งประเทศไทยหรือองค์กรการเงินที่มีชื่อเสียง และเตรียมความพร้อมในเรื่องเอกสารประกอบการขอสินเชื่อ ตรวจสอบประวัติการเงินและความสามารถในการชำระหนี้ ปัจจุบันผู้สมัครขอสินเชื่อยังสามารถทำรายการสมัครบัตรกดเงินสด “เคทีซี [...]

21/4/2568 • โดย Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก ทว่าคำถามที่หลายคนสงสัยคือ “เงินเดือนเท่าไหร่ถึงจะผ่อนบ้านได้?” เพราะการซื้อบ้านเป็นการลงทุนครั้งใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะด้านการเงิน บทความนี้จะแนะนำวิธีคำนวณความสามารถในการผ่อนบ้าน ปัจจัยที่ธนาคารใช้พิจารณาสินเชื่อ รวมถึงการเตรียมตัวให้พร้อมก่อนยื่นกู้ เพื่อให้คุณบริหารค่าใช้จ่ายและได้ที่อยู่อาศัยในฝันอย่างมีประสิทธิภาพ ปัจจัยที่ธนาคารใช้พิจารณาในการให้สินเชื่อบ้าน ก่อนจะเข้าใจว่าเงินเดือนเท่าไหร่จึงเหมาะกับการผ่อนบ้าน ควรทำความเข้าใจปัจจัยที่ธนาคารใช้ประเมินความสามารถในการกู้ของคุณก่อน การให้สินเชื่อบ้านของธนาคารไม่ได้พิจารณาเพียงแค่รายได้เท่านั้น แต่มีหลายปัจจัยประกอบกัน ดังนี้ รายรับของผู้กู้ รายรับเป็นปัจจัยสำคัญอันดับแรกที่ธนาคารพิจารณา โดยทั่วไปธนาคารจะกำหนดอัตราผ่อนรายเดือนไว้ที่ประมาณ 40% ของรายรับในแต่ละเดือน ตัวอย่างเช่น หากคุณมีรายได้ 30,000 บาทต่อเดือน คุณจะสามารถผ่อนได้สูงสุดประมาณ 12,000 บาทต่อเดือน สำหรับรายรับที่ธนาคารนำมาคำนวณนั้นรวมถึงเงินเดือนประจำ รายได้พิเศษที่สม่ำเสมอ และโบนัสประจำปี แต่สำหรับรายได้ที่ไม่แน่นอน ธนาคารอาจคิดเป็นเพียงบางส่วนหรือพิจารณาเป็นกรณีพิเศษ รายจ่ายและภาระหนี้สินที่มีอยู่ ธนาคารจะตรวจสอบรายจ่ายและหนี้สินทั้งหมดของคุณ เพื่อประเมินว่าหลังจากหักค่าใช้จ่ายทั้งหมดแล้ว คุณจะมีเงินเหลือพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไป หลักการคิดจะเป็นดังนี้: เงินเดือน – หนี้สินปัจจุบัน = เงินคงเหลือจากนั้นในเงินคงเหลือ จะประเมินว่า 40% ของจำนวนนี้คือความสามารถในการผ่อนสูงสุด ตัวอย่างเช่น หากคุณเป็นพนักงานใหม่ มีเงินเดือน 20,000 บาท และมีหนี้สินอยู่ 5,000 บาทต่อเดือน เงินคงเหลือของคุณคือ [...]

13/11/2568 • โดย Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่า SAM ได้ร่วมเป็นส่วนหนึ่งในโครงการ “ปิดหนี้ไว ไปต่อได้” เพื่อแก้ไขปัญหาหนี้เสียผ่านกลไกการซื้อหนี้รายย่อยของบริษัทบริหารสินทรัพย์ (Asset Management Company : AMC) ตามมาตรการและนโยบายแก้ไขปัญหาเร่งด่วน “Quick Big Win” ของกระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) มุ่งเน้นช่วยเหลือลูกหนี้รายย่อยที่เป็นหนี้เสีย NPLs ที่ไม่มีหลักประกันและมีภาระหนี้รวมไม่เกิน 100,000 บาท ณ วันที่ 30 กันยายน 2568 โดย SAM พร้อมก้าวสู่บทบาทใหม่ บริษัทบริหารสินทรัพย์เพื่อสังคม หรือ Social AMC หน่วยงานกลางที่มีบทบาทในการแก้ไขปัญหาหนี้เชิงโครงสร้างและช่วยเหลือประชาชนอย่างจริงใจ เป็นธรรม ด้วยกระบวนการที่โปร่งใส เข้าใจง่าย ไม่มีค่าใช้จ่ายแอบแฝง ภายใต้ 2 มาตรการปรับโครงสร้างหนี้ที่ผ่อนปรน เหมาะสมตามความสามารถที่แท้จริงของลูกหนี้ ได้แก่ 1. จ่าย [...]