13/11/2568 • โดย Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่า SAM ได้ร่วมเป็นส่วนหนึ่งในโครงการ “ปิดหนี้ไว ไปต่อได้” เพื่อแก้ไขปัญหาหนี้เสียผ่านกลไกการซื้อหนี้รายย่อยของบริษัทบริหารสินทรัพย์ (Asset Management Company : AMC) ตามมาตรการและนโยบายแก้ไขปัญหาเร่งด่วน “Quick Big Win” ของกระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) มุ่งเน้นช่วยเหลือลูกหนี้รายย่อยที่เป็นหนี้เสีย NPLs ที่ไม่มีหลักประกันและมีภาระหนี้รวมไม่เกิน 100,000 บาท ณ วันที่ 30 กันยายน 2568 โดย SAM พร้อมก้าวสู่บทบาทใหม่ บริษัทบริหารสินทรัพย์เพื่อสังคม หรือ Social AMC หน่วยงานกลางที่มีบทบาทในการแก้ไขปัญหาหนี้เชิงโครงสร้างและช่วยเหลือประชาชนอย่างจริงใจ เป็นธรรม ด้วยกระบวนการที่โปร่งใส เข้าใจง่าย ไม่มีค่าใช้จ่ายแอบแฝง ภายใต้ 2 มาตรการปรับโครงสร้างหนี้ที่ผ่อนปรน เหมาะสมตามความสามารถที่แท้จริงของลูกหนี้ ได้แก่ 1. จ่าย [...]

11/9/2568 • โดย Homeday

วันที่ 3 กันยายน 2568 ในงาน OSK Speak Thai Fight “สู้ได้…หรือได้แค่สู้” จัดโดยสมาคมศิษย์เก่าสวนกุหลาบวิทยาลัยฯ ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM ร่วมเวทีเสวนาในหัวข้อ “มุมมองจากหน่วยงานภาครัฐ” โดยชี้ให้เห็นถึงบทบาทสำคัญของธุรกิจ AMC ในฐานะกลไกกลางแก้ไขปัญหาหนี้เสียของประเทศ ดร.รักษ์ กล่าวว่า BAM ทำหน้าที่เป็น “เสาหลัก” ในการบริหารจัดการหนี้เสีย ทั้งในระดับครัวเรือนและภาคธุรกิจ ผ่านการทำงานร่วมมือกับภาคเอกชนและสถาบันการเงิน เพื่อปลดล็อกภาระหนี้ที่กดทับเศรษฐกิจไทย โดยมีบทบาทสำคัญ 3 มิติ ได้แก่: ฟื้นสภาพคล่องสถาบันการเงินด้วยการเข้าซื้อและบริหารสินทรัพย์ด้อยคุณภาพ (NPL/NPA) ช่วยให้ธนาคารสามารถกลับมาปล่อยสินเชื่อใหม่ได้เร็วขึ้น ก่อให้เกิดการหมุนเวียนของเม็ดเงินในระบบเศรษฐกิจ เยียวยาลูกหนี้ภาคครัวเรือนและภาคธุรกิจ โดย BAM มีมาตรการปรับโครงสร้างหนี้ ลดดอกเบี้ย ขยายระยะเวลาการชำระ เพื่อช่วยเหลือลูกหนี้กลับคืนสู่ระบบเศรษฐกิจได้อย่างยั่งยืน [...]

24/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

30/7/2568 • โดย Homeday

พร็อพเพอร์ตี้ เพอร์เฟค เปิดแผนกลยุทธ์ 3 ปี 2569-2571 เดินหน้าฝ่าวิกฤต ปรับโครงสร้างทางการเงิน มุ่งลดภาระหนี้ลง 50% ในปี 2570 วางเป้าขายสินทรัพย์ต่อเนื่อง 3 ปี เร่งสร้างยอดขายให้กลับมาแตะระดับ 10,000 ล้านบาทในปี 2571 ด้วยสินค้ากลุ่มบ้านระดับราคาปานกลาง พร้อมปรับโครงสร้างธุรกิจ เพื่อลดค่าใช้จ่ายลง 20% ภายในปี2569 มั่นใจจุดแข็งพอร์ตที่ดินในทำเลศักยภาพ ความร่วมมือกับพันธมิตรต่างชาติ และประสบการณ์ 40 ปี เป็นปัจจัยหนุนให้บริษัทกลับมาเติบโตในระยะยาว นายศานิต อรรถญาณสกุล ประธานเจ้าหน้าที่บริหาร บริษัท พร็อพเพอร์ตี้ เพอร์เฟค จำกัด (มหาชน) เปิดเผยว่า ท่ามกลางความท้าทายรอบด้าน ทั้งจากเศรษฐกิจโลกที่ชะลอตัว กำลังซื้อของผู้บริโภคที่อ่อนแรงลง ภาคธุรกิจอสังหาริมทรัพย์ยังเผชิญแรงกดดันจากความเชื่อมั่นของผู้ซื้อที่ถดถอย ขณะที่การปฏิเสธสินเชื่อยังอยู่ในอัตราสูง บริษัทตระหนักดีถึงสถานการณ์ดังกล่าว จึงได้เตรียมพร้อมรับมือเดินหน้าฝ่าวิกฤตด้วยแผนกลยุทธ์ใน 3 ปี ภายใต้เป้าหมายหลัก 3 ประการ คือ ลดภาระหนี้ สร้างยอดขายเพิ่มรายได้ และปรับโครงสร้างธุรกิจ [...]

4/4/2568 • โดย Homeday

การซื้อคอนโดมิเนียมถือเป็นการลงทุนครั้งสำคัญสำหรับหลายคน แต่คำถามที่มักพบบ่อยคือ “ควรวางเงินดาวน์เท่าไหร่ถึงจะเหมาะสม?” การตัดสินใจเรื่องเงินดาวน์ไม่ใช่เพียงแค่การปฏิบัติตามเงื่อนไขของโครงการเท่านั้น แต่ยังเป็นการวางแผนทางการเงินที่ส่งผลต่อภาระผ่อนในระยะยาวอีกด้วย บทความนี้จะนำเสนอแนวทางการคำนวณเงินดาวน์อย่างเหมาะสม เพื่อให้ผู้ที่กำลังมองหาที่อยู่อาศัยแบบคอนโดสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ หลักการพื้นฐานในการคำนวณเงินดาวน์คอนโด เงินดาวน์คือจำนวนเงินที่ผู้ซื้อต้องชำระให้กับผู้ขายหรือโครงการล่วงหน้าก่อนการโอนกรรมสิทธิ์ โดยทั่วไปแล้ว โครงการคอนโดมิเนียมมักกำหนดเงินดาวน์ขั้นต่ำไว้ที่ประมาณ 10-20% ของราคาขาย อย่างไรก็ตาม การพิจารณาว่าควรวางเงินดาวน์เท่าไหร่นั้น ไม่ควรดูเพียงแค่เงื่อนไขขั้นต่ำที่โครงการกำหนดเท่านั้น แต่ควรพิจารณาจากปัจจัยหลายประการร่วมกัน การวางเงินดาวน์ในสัดส่วนที่สูงขึ้นมีข้อดีหลายประการ ประการแรกคือ สามารถลดยอดเงินกู้และภาระการผ่อนรายเดือน ทำให้มีโอกาสได้รับการอนุมัติสินเชื่อจากธนาคารมากขึ้น ประการที่สองคือ ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้จะลดลงอย่างมีนัยสำคัญ ตัวอย่างเช่น หากคอนโดราคา 3 ล้านบาท การวางดาวน์ 10% (3 แสนบาท) เทียบกับ 20% (6 แสนบาท) อาจทำให้ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญากู้ต่างกันนับแสนบาท อย่างไรก็ตาม การวางเงินดาวน์มากเกินไปอาจไม่ใช่ทางเลือกที่เหมาะสมเสมอไป เนื่องจากอาจทำให้เงินสดสำรองที่มีไว้ใช้จ่ายในชีวิตประจำวันหรือรับมือกับเหตุฉุกเฉินลดลง นอกจากนี้ ในบางกรณีการนำเงินไปลงทุนในช่องทางอื่นที่ให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยเงินกู้อาจเป็นทางเลือกที่ดีกว่า ดังนั้น การหาจุดสมดุลระหว่างการวางเงินดาวน์กับการรักษาสภาพคล่องทางการเงินจึงเป็นสิ่งสำคัญ วิธีคำนวณเงินดาวน์ที่เหมาะสมกับกำลังซื้อ การคำนวณเงินดาวน์ที่เหมาะสมนั้น ควรวิเคราะห์จากสถานะทางการเงินส่วนบุคคล ซึ่งสามารถทำได้ตามขั้นตอนดังนี้: วิเคราะห์สถานะทางการเงินปัจจุบัน: เริ่มต้นด้วยการทำบัญชีรายรับ-รายจ่าย ตรวจสอบว่ามีเงินออมเท่าไหร่ มีภาระหนี้อื่นๆ หรือไม่ และมีค่าใช้จ่ายประจำเท่าไหร่ การเข้าใจกระแสเงินสดส่วนบุคคลจะช่วยให้ประเมินได้ว่าสามารถจัดสรรเงินดาวน์ได้มากน้อยเพียงใด ประเมินความสามารถในการผ่อนชำระ: [...]

4/3/2568 • โดย Homeday

การซื้อบ้านถือเป็นความฝันของคนจำนวนมาก แต่อุปสรรคสำคัญที่มักพบเจอคือการไม่ผ่านการอนุมัติสินเชื่อจากธนาคาร ซึ่งอาจทำให้หลายคนรู้สึกท้อแท้และคิดว่าความฝันในการมีบ้านคงเป็นไปไม่ได้ แต่ความจริงแล้ว ยังมีทางเลือกและวิธีแก้ปัญหาอีกหลายแนวทางที่จะช่วยให้คุณสามารถเป็นเจ้าของบ้านได้ สาเหตุที่มักทำให้ไม่ผ่านการอนุมัติสินเชื่อ การที่ธนาคารไม่อนุมัติสินเชื่อบ้านนั้นมีหลายสาเหตุ การทำความเข้าใจถึงสาเหตุจะช่วยให้เราสามารถแก้ไขปัญหาได้ตรงจุด รายได้ไม่เพียงพอหรือไม่มั่นคง เงินเดือนไม่ถึงเกณฑ์ขั้นต่ำที่ธนาคารกำหนด รายได้ไม่แน่นอน เช่น อาชีพอิสระที่ไม่มีหลักฐานรายได้ชัดเจน อายุงานน้อยเกินไป โดยทั่วไปธนาคารต้องการให้มีอายุงานอย่างน้อย 6 เดือน-2 ปี ประวัติเครดิตมีปัญหา มีประวัติการผิดนัดชำระหนี้ มีภาระหนี้สินมากเกินไป เคยถูกฟ้องร้องดำเนินคดีทางการเงิน หลักประกันไม่เพียงพอ ราคาประเมินบ้านต่ำกว่าราคาซื้อขายมาก ที่ตั้งของบ้านอยู่ในพื้นที่ที่ธนาคารประเมินความเสี่ยงสูง สภาพบ้านไม่เหมาะสมหรือทรุดโทรม แนวทางการแก้ไขปัญหาเบื้องต้น ก่อนที่จะมองหาทางเลือกอื่น ควรพิจารณาแก้ไขปัญหาที่เป็นสาเหตุของการไม่ผ่านสินเชื่อก่อน การปรับปรุงสถานะทางการเงิน จัดทำบัญชีรายรับ-รายจ่ายให้เป็นระบบ ลดภาระหนี้สินที่มีอยู่ เพิ่มรายได้จากช่องทางอื่น เก็บออมเงินดาวน์ให้มากขึ้น การแก้ไขประวัติเครดิต ชำระหนี้ให้ตรงเวลา ปิดบัญชีบัตรเครดิตที่ไม่จำเป็น ขอหนังสือรับรองการปิดบัญชีหนี้เก่า ตรวจสอบและแก้ไขข้อมูลเครดิตที่ผิดพลาด การเตรียมเอกสารให้พร้อม รวบรวมหลักฐานรายได้ให้ครบถ้วน จัดทำแผนธุรกิจหากประกอบอาชีพอิสระ เตรียมเอกสารยืนยันแหล่งที่มาของเงินดาวน์ ทางเลือกในการซื้อบ้านเมื่อแบงค์ไม่ผ่าน หากได้พยายามแก้ไขปัญหาแล้วยังไม่ผ่านการอนุมัติ มีทางเลือกอื่นที่น่าสนใจ ดังนี้ การผ่อนตรงกับโครงการ ข้อดี: ไม่ต้องผ่านการพิจารณาจากธนาคาร ข้อควรระวัง: อัตราดอกเบี้ยอาจสูงกว่าธนาคาร เงื่อนไข: ต้องมีเงินดาวน์สูง (30-50%) [...]

28/8/2568 • โดย Homeday

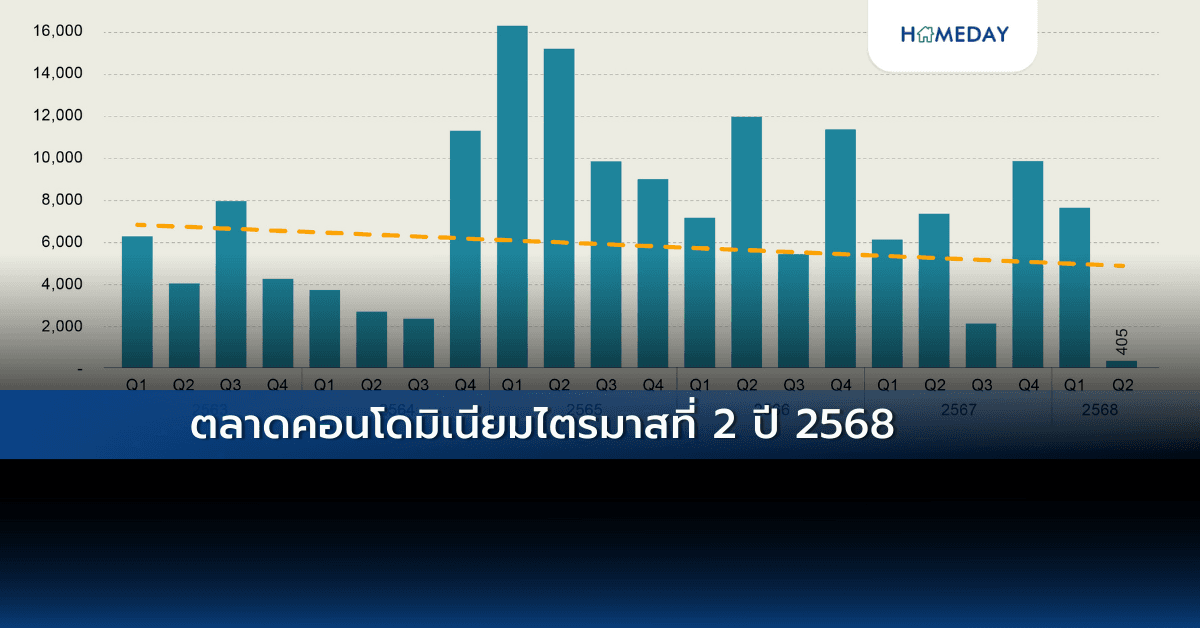

ภาพรวมตลาด (Market Overview) ในไตรมาสที่ 2 ปี 2568 ตลาดคอนโดมิเนียมยังคงอยู่ในภาวะชะลอตัวอย่างต่อเนื่อง โดยมีการเปิดตัวโครงการใหม่เพียง 2 โครงการ สะท้อนความระมัดระวังของผู้ประกอบการในการลงทุนใหม่ ท่ามกลางภาวะตลาดที่ยังเผชิญแรงกดดันจากปัจจัยหลายด้าน นอกจากนี้ เหตุการณ์แผ่นดินไหวในช่วงที่ผ่านมาได้สร้างแรงกระทบเชิงจิตวิทยาต่อตลาดคอนโดฯ โดยเฉพาะโครงการที่สร้างเสร็จและเหลือขาย ส่งผลให้ยอดโอนกรรมสิทธิ์ลดลงอย่างชัดเจน เมื่อเทียบกับช่วงการแพร่ระบาดของโควิด-19 ขณะที่จำนวนโครงการเปิดใหม่ก็ลดลงตามไปด้วย ผู้ประกอบการหลายรายจึงจำเป็นต้องยืดระยะเวลาในการระบายสต็อกออกไป ซึ่งอาจส่งผลต่อต้นทุนในการบริหารจัดการที่เพิ่มขึ้น อีกทั้ง ปัญหาการชำระหนี้ของผู้ประกอบการบางรายในไตรมาสนี้ยังอาจส่งผลกระทบต่อสถานะทางการเงินโดยรวมของธุรกิจอสังหาริมทรัพย์ นำไปสู่การลดราคาขายหรือออก กลยุทธ์พิเศษเพื่อเร่งยอดขายและรายได้ เพื่อให้สามารถบริหารกระแสเงินสดและภาระหนี้ได้อย่างมีประสิทธิภาพ แม้ต้องเผชิญกับอุปสรรคหลายด้าน แต่ผู้ประกอบการยังคงเดินหน้าปรับตัวและวางแผนเชิงรุก เพื่อรับมือกับความท้าทายที่เกิดขึ้นอย่างต่อเนื่องในปี 2568 นี้ อุปทาน (Supply) แนวโน้มของอุปทานแสดงทิศทางลดลงอย่างชัดเจน สะท้อนภาวะตลาดที่ยังมีความระมัดระวังของผู้พัฒนาในการเปิดตัวโครงการใหม่ของไตรมาส 2 ปี 2568 ต่ำสุดในรอบ 15 ปี โดยมีการเปิดตัวเพียง 405 ยูนิต ซึ่งตั้งอยู่ชานเมืองตอนเหนือของกรุงเทพฯ จากการเปิดตัวในไตรมาสนี้มีการเปิดตัวโครงการซึ่งต่ำที่สุดนับตั้งแต่ปี 2563 และลดลงอย่างมากจากค่าเฉลี่ยปกติในช่วงก่อนหน้า โดยเฉพาะช่วง Q2 ของปี 2565 [...]