10/4/2567 • โดย Homeday

หลังจากที่มีมติของคณะรัฐมนตรี(ครม.)เมื่อวันที่ 9 เมษายน 2567 ที่ผ่านมา เห็นชอบมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ ด้วยการลดค่าจดทะเบียนโอนอสังหาริมทรัพย์จากร้อยละ 2 เหลือร้อยละ 0.01 และลดค่าจดทะเบียนการจำนอง อสังหาริมทรัพย์จากร้อยละ 1 เหลือร้อยละ 0.01 สำหรับการซื้อขาย อสังหาริมทรัพย์ ได้แก่

28/3/2568 • โดย Homeday

LOAN DD ตอกย้ำบทบาทผู้นำแพลตฟอร์มตัวกลางด้านการขายฝากและจำนอง เดินหน้าสร้างสภาพคล่องให้กับ SME ไทยที่มีศักยภาพ ล่าสุดเผยตัวเลขเดือนมีนาคม ยอดขายฝากทะลุ 170 ล้านบาทภายในครึ่งเดือนแรก สวนกระแสภาวะเศรษฐกิจที่ยังซบเซา พร้อมตั้งเป้าไตรมาสแรกแตะ 200 ล้านบาท นายวรวุฒิ กิตติอุดม ประธานเจ้าหน้าที่บริหาร บริษัท โลนด์ ดีดี จำกัด (LOAN DD) เปิดเผยว่า “ท่ามกลางสภาวะเศรษฐกิจที่ยังเต็มไปด้วยความท้าทาย หนี้ครัวเรือนของไทยแตะระดับ 90% ของ GDP ซึ่งเป็นอัตราที่สูงมาก ทำให้ประชาชนและผู้ประกอบการจำนวนไม่น้อยเผชิญกับข้อจำกัดด้านการเงิน ธุรกิจ SME จำนวนมากไม่สามารถเข้าถึงสินเชื่อจากธนาคาร เนื่องจากขาดหลักประกันที่ตรงตามเงื่อนไขหรือมีข้อจำกัดด้านเครดิตสกอร์ ทำให้หลายธุรกิจต้องดิ้นรนเพื่อความอยู่รอด และบางส่วนกำลังมองหาทางเลือกใหม่ที่สามารถช่วยให้พวกเขาเข้าถึงเงินทุนได้อย่างมีประสิทธิภาพ” LOAN DD ได้ทำหน้าที่เป็นตัวกลางในการรับขายฝากและจำนองอสังหาริมทรัพย์ให้กับผู้ประกอบการ SME เป็นมูลค่ารวมกว่า 170 ล้านบาทแล้ว ซึ่งสะท้อนให้เห็นถึงความต้องการเงินทุนที่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง แม้ว่าภาวะเศรษฐกิจจะยังอยู่ในช่วงฟื้นตัวและสภาพคล่องของหลายธุรกิจจะยังตึงตัว การเข้าถึงแหล่งเงินทุนแบบดั้งเดิมผ่านสถาบันการเงินยังคงเป็นอุปสรรคสำคัญ LOAN DD จึงเข้ามาเป็นอีกหนึ่งกลไกสำคัญในการปลดล็อกสภาพคล่องและช่วยให้เจ้าของธุรกิจสามารถใช้ทรัพย์สินของตนเองเป็นแหล่งเงินทุนเพื่อให้กิจการเดินหน้าต่อไปได้ นายวรวุฒิ กล่าวต่อว่า “LOAN DD เข้ามาตอบโจทย์ตรงนี้ [...]

7/5/2568 • โดย Homeday

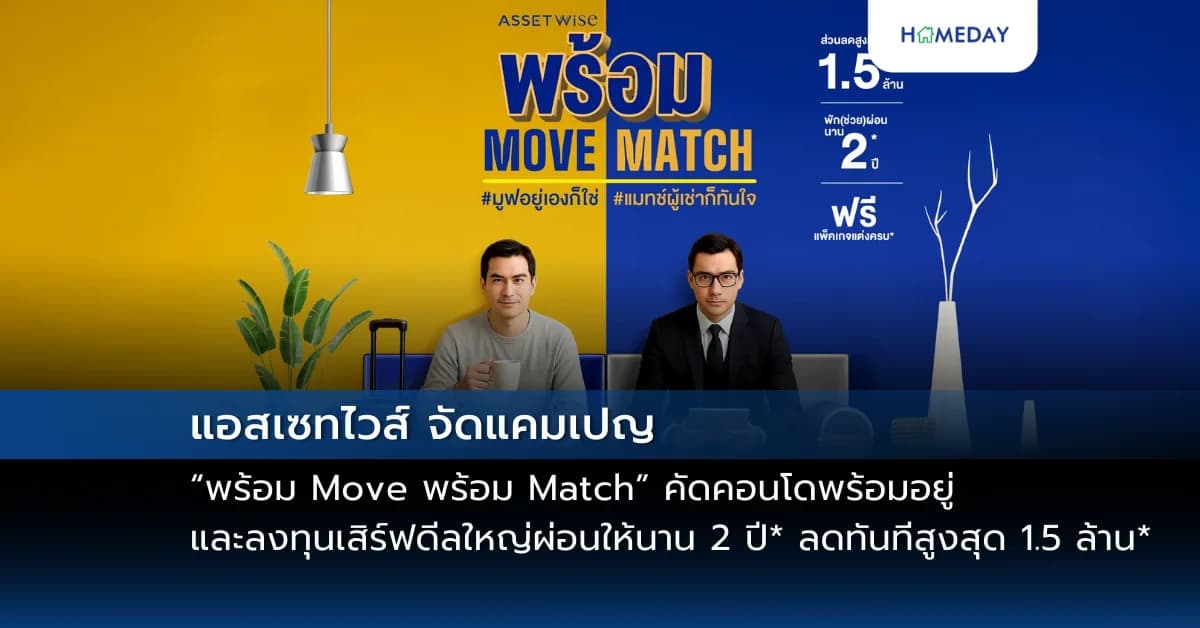

“แอสเซทไวส์” คิกออฟแคมเปญ “AssetWise พร้อม Move พร้อม Match” คัดคอนโดพร้อมอยู่ 18 โครงการคุณภาพ ทั่วกรุงเทพฯ-ปริมณฑล-EEC ให้ทุกคนเป็นเจ้าของได้ง่ายขึ้น ช่วยผ่อนนาน 2 ปี* มอบส่วนลดสูงสุด 1.5 ล้านบาทสำหรับยูนิตพร้อมอยู่จาก Modiz สุขุมวิท 50 และฟรี! แพ็กเกจตกแต่งครบ ขานรับมาตรการกระตุ้นอสังหาฯ ลดดอกเบี้ย-ลดค่าโอนและจดจำนอง-ปลดล็อก LTV กู้ได้เต็ม 100% พร้อมบริการแมทช์หาผู้เช่าจาก Asset A Plus สายลงทุนรับค่าเช่าได้ทันที ราคาเริ่ม 1.29 ล้านบาท ตั้งแต่วันนี้-30 มิ.ย. 2568 นางสาวพชร ประพันธ์วัฒนะ กรรมการผู้จัดการอาวุโส กลุ่มธุรกิจอสังหาริมทรัพย์คอนโดมิเนียม บริษัท แอสเซทไวส์ จำกัด (มหาชน) หรือ ASW บริษัทพัฒนาอสังหาริมทรัพย์ที่เป็นผู้นำด้านไลฟ์สไตล์ภายใต้แนวคิด “ความสุขที่ออกแบบมาเพื่อคุณ” หรือ “We Build Happiness” [...]

30/3/2568 • โดย Homeday

การตัดสินใจระหว่างซื้อหรือเช่าที่อยู่อาศัยเป็นหนึ่งในการตัดสินใจที่สำคัญที่สุดในชีวิต ซึ่งส่งผลกระทบทั้งทางการเงินและคุณภาพชีวิตในระยะยาว บทความนี้จะช่วยให้คุณเข้าใจหลักการประเมินความคุ้มค่าอย่างรอบด้าน เพื่อให้คุณสามารถเลือกทางเลือกที่เหมาะสมที่สุดสำหรับตัวคุณ ปัจจัยทางการเงินที่ต้องพิจารณา การวิเคราะห์ทางการเงินเป็นหัวใจสำคัญในการตัดสินใจระหว่างซื้อหรือเช่า นักลงทุนและผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ต่างเห็นพ้องต้องกันว่า การเปรียบเทียบค่าใช้จ่ายระยะยาวมีความสำคัญอย่างยิ่ง ต้นทุนในการซื้อบ้าน ค่าใช้จ่ายเริ่มแรกในการซื้อบ้านประกอบด้วยหลายส่วน ได้แก่ เงินดาวน์ (20-30% ของราคาบ้าน) ค่าธรรมเนียมการโอน ค่าจดจำนอง ค่าประเมินหลักทรัพย์ ค่าภาษีเงินได้ ต้นทุนรายเดือนเมื่อซื้อบ้าน ค่างวดสินเชื่อ ค่าประกันอัคคีภัย ค่าซ่อมแซมและบำรุงรักษา ค่าภาษีโรงเรือน ค่าส่วนกลาง (กรณีบ้านจัดสรรหรือคอนโด) ต้นทุนในการเช่าบ้าน ค่ามัดจำ (มักเท่ากับ 1-2 เดือนแรก) ค่าเช่ารายเดือน ค่าประกันทรัพย์สิน ค่าสาธารณูปโภค การวิเคราะห์สถานการณ์ส่วนตัว การตัดสินใจที่ดีต้องคำนึงถึงบริบทชีวิตส่วนตัวเป็นหลัก ปัจจัยสำคัญที่ควรพิจารณามีดังนี้ ความมั่นคงทางอาชีพ ความเสถียรของรายได้ แนวโน้มการเติบโตในอาชีพ โอกาสในการย้ายงานหรือย้ายถิ่น เป้าหมายชีวิตระยะสั้นและระยะยาว แผนการสร้างครอบครัว ความต้องการเปลี่ยนแปลงที่อยู่อาศัย การวางแผนการเงินในอนาคต การคำนวณความคุ้มค่า การเปรียบเทียบต้นทุนระหว่างซื้อและเช่ามีหลักการคำนวณดังนี้ สูตรการคำนวณจุดคุ้มทุน คำนวณค่าเช่ารายปีเทียบกับมูลค่าบ้าน พิจารณาอัตราการเติบโตของราคาอสังหาริมทรัพย์ คำนวณดอกเบี้ยเงินกู้และค่าใช้จ่ายต่างๆ ตัวแปรสำคัญในการคำนวณ อัตราดอกเบี้ยเงินกู้ แนวโน้มราคาอสังหาริมทรัพย์ ค่าเสื่อมราคาของทรัพย์สิน ต้นทุนค่าเสียโอกาส [...]

15/3/2568 • โดย Homeday

ทำความเข้าใจโลกของสินเชื่ออสังหาริมทรัพย์ การตัดสินใจลงทุนในอสังหาริมทรัพย์เป็นก้าวสำคัญที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเมื่อต้องเลือกระหว่างสินเชื่อบ้านและสินเชื่อที่ดินเปล่า แต่ละประเภทมีความแตกต่างที่สำคัญซึ่งจะส่งผลกระทบโดยตรงต่อการวางแผนทางการเงินและการลงทุนของคุณ สินเชื่อบ้าน: ทางเลือกสำหรับผู้ต้องการที่อยู่อาศัย สินเชื่อบ้านเป็นเครื่องมือทางการเงินที่ออกแบบมาเพื่อช่วยให้บุคคลสามารถซื้อบ้านหรือที่อยู่อาศัยได้โดยไม่ต้องชำระเงินก้อนเต็มจำนวน สถาบันการเงินจะพิจารณาปัจจัยหลายประการในการอนุมัติสินเชื่อ ประกอบด้วย: รายได้และความสามารถในการชำระหนี้: สถาบันการเงินจะประเมินรายได้ประจำของผู้กู้เพื่อให้มั่นใจว่าสามารถผ่อนชำระได้ตลอดระยะเวลาของสินเชื่อ โดยทั่วไปจะพิจารณาว่ารายได้ต่อเดือนควรมากกว่าค่างวดประมาณ 3-4 เท่า ประวัติทางการเงิน: คะแนนเครดิตและประวัติการชำระหนี้เป็นปัจจัยสำคัญที่บ่งบอกถึงความน่าเชื่อถือทางการเงิน มูลค่าหลักประกัน: บ้านที่ซื้อจะทำหน้าที่เป็นหลักประกันสำหรับสินเชื่อ โดยธนาคารจะประเมินมูลค่าบ้านเพื่อกำหนดวงเงินกู้ ข้อดีของสินเชื่อบ้าน อัตราดอกเบี้ยต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาผ่อนชำระยาวนาน (สูงสุดถึง 30 ปี) สามารถนำดอกเบี้ยมาหักลดหย่อนภาษีได้ ข้อควรระวังในสินเชื่อบ้าน ต้องมีเงินดาวน์ประมาณ 10-20% ของมูลค่าบ้าน มีค่าใช้จ่ายแฝงเพิ่มเติม เช่น ค่าประเมิน ค่าจดจำนอง หากผิดนัดชำระอาจถูกยึดทรัพย์ สินเชื่อที่ดินเปล่า: การลงทุนเพื่ออนาคต สินเชื่อที่ดินเปล่ามีความแตกต่างจากสินเชื่อบ้านอย่างสิ้นเชิง เป็นทางเลือกสำหรับผู้ที่ต้องการซื้อที่ดินเพื่อการลงทุนหรือเตรียมปลูกบ้านในอนาคต ลักษณะเฉพาะของสินเชื่อที่ดินเปล่า วัตถุประสงค์: ซื้อที่ดินที่ยังไม่มีการพัฒนาหรือก่อสร้าง ข้อจำกัดด้านการใช้ประโยชน์: ไม่สามารถปลูกสร้างอยู่อาศัยทันที การประเมินความเสี่ยง: สูงกว่าสินเชื่อบ้านเนื่องจากยังไม่มีสิ่งปลูกสร้าง ข้อแตกต่างที่สำคัญ อัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน วงเงินกู้น้อยกว่า (มักไม่เกิน 50-70% ของมูลค่าที่ดิน) ระยะเวลากู้สั้นกว่า (โดยทั่วไป 10-15 [...]

1/10/2568 • โดย Homeday

ทีทีบี เดินหน้าช่วยให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นอย่างต่อเนื่อง ผ่านการส่งมอบโซลูชันทางการเงินที่ช่วยลดภาระให้กับคนผ่อนบ้าน-คอนโด ผ่านแคมเปญส่งท้ายปี มอบข้อเสนอพิเศษสำหรับสินเชื่อบ้าน รีไฟแนนซ์ อัตราดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี นายอธิศ วงศ์ศศิธร รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่อมีหลักประกัน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบีมุ่งมั่นเดินหน้าช่วยคนไทยให้มีชีวิตทางการเงินที่ดีขึ้น โดยในช่วงไตรมาสสุดท้ายของปีนี้ ธนาคารมอบโซลูชันทางการเงินเพื่อสนับสนุนให้ผู้ที่กำลังผ่อนบ้าน-คอนโด มีโอกาสเป็นเจ้าของบ้านได้เร็วขึ้น โดยนำเสนออัตราดอกเบี้ยสำหรับสินเชื่อบ้านรีไฟแนนซ์ รวมทั้งสินเชื่อบ้านแลกเงิน เพื่อช่วยแบ่งเบาภาระดอกเบี้ยและบริหารการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น สำหรับโปรโมชันดอกเบี้ยพิเศษดังกล่าว เหมาะสำหรับลูกค้าที่กำลังผ่อนบ้านและต้องการลดภาระดอกเบี้ยลง พร้อมมีเงินส่วนต่างเหลือไว้ใช้จ่ายในเรื่องที่จำเป็นในชีวิต มีรายละเอียด ดังนี้ สินเชื่อบ้านรีไฟแนนซ์ ดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี ช่วยให้ลูกค้าสามารถลดภาระดอกเบี้ยและลดภาระค่างวดลงได้ สินเชื่อบ้านแลกเงิน ดอกเบี้ยปีแรกเริ่มต้นเพียง 3.99% ต่อปี สำหรับคนที่มีบ้านปลอดภาระหรือยังผ่อนอยู่ และต้องการเงินก้อนไปใช้จ่าย ไม่ว่าจะนำไปรวบหนี้เพื่อลดภาระดอกเบี้ยให้เบาลง หรือนำไปเสริมสภาพคล่อง เพื่อบริหารจัดการทางการเงินให้ดีขึ้น ทีทีบียังช่วยลูกค้าลดค่าใช้จ่ายด้วยข้อเสนอพิเศษ ฟรี! ค่าประเมินราคาหลักทรัพย์ ค่าเบี้ยประกันอัคคีภัยตลอดสัญญา และทางเลือกฟรี! ค่าจดจำนอง* นอกจากนี้ ทีทีบียังมีโซลูชันใหม่ สำหรับลูกค้าที่ผ่อนบ้านตรงเวลาสม่ำเสมอ สามารถรีไฟแนนซ์พร้อมวางแผนการเงินในระยะยาว ด้วยโปรแกรม [...]

29/4/2568 • โดย Homeday

การซื้อขายที่ดินเป็นการลงทุนที่สำคัญในชีวิต แต่น้อยคนนักที่จะรู้ว่าโฉนดที่ดินมีหลายประเภทและไม่ได้ทุกประเภทที่สามารถซื้อขายได้อย่างเสรี บางประเภทมีข้อจำกัดทางกฎหมายที่ต้องระวัง เพื่อป้องกันการเสียทรัพย์และเสียสิทธิ์ บทความนี้จะพาคุณไปทำความรู้จักกับประเภทของโฉนดที่ดินทั้งหมดในประเทศไทย พร้อมข้อควรรู้ก่อนตัดสินใจซื้อขายหรือทำนิติกรรมใดๆ เกี่ยวกับที่ดิน โฉนดที่ดินคืออะไร? ความสำคัญที่เจ้าของที่ดินต้องเข้าใจ โฉนดที่ดิน คือ หนังสือแสดงกรรมสิทธิ์ในที่ดินที่ออกให้ตามประมวลกฎหมายที่ดินโดยหน่วยงานของรัฐ ซึ่งเป็นหลักฐานสำคัญที่ยืนยันว่าบุคคลใดเป็นเจ้าของที่ดินแปลงนั้นโดยชอบธรรม ผู้ที่มีโฉนดที่ดินในครอบครองถือว่ามีกรรมสิทธิ์ในที่ดินอย่างสมบูรณ์ สามารถทำการซื้อ ขาย โอนกรรมสิทธิ์ จดจำนอง หรือขัดขวางมิให้ผู้ใดมาละเมิดทรัพย์สินโดยมิชอบด้วยกฎหมายได้ อย่างไรก็ตาม ความเข้าใจที่ผิดพลาดที่หลายคนมักเข้าใจคือ เอกสารสิทธิ์ทุกประเภทคือโฉนดที่ดินที่ซื้อขายได้ ซึ่งในความเป็นจริงแล้ว เอกสารสิทธิ์ที่ดินในประเทศไทยมีหลายประเภท และแต่ละประเภทมีข้อจำกัดทางกฎหมายที่แตกต่างกัน ดังนั้นก่อนตัดสินใจซื้อที่ดิน ควรศึกษาให้เข้าใจถึงประเภทของเอกสารสิทธิ์ให้ชัดเจนเสียก่อน ประเภทโฉนดที่ดินในประเทศไทย แบบไหนซื้อขายได้จริง? เอกสารสิทธิ์ที่ดินในประเทศไทยสามารถแบ่งได้เป็นหลายประเภท โดยแต่ละประเภทมีสถานะทางกฎหมายและเงื่อนไขการซื้อขายที่แตกต่างกัน ดังนี้ น.ส.4 (โฉนดครุฑแดง): เอกสารสิทธิ์ที่สมบูรณ์ที่สุด น.ส.4 หรือที่เรียกว่า “โฉนดครุฑแดง” เป็นเอกสารสิทธิ์ที่ดินที่สมบูรณ์ที่สุดในประเทศไทย เนื่องจากมีการออกให้ตามประมวลกฎหมายที่ดินโดยกรมที่ดิน ผู้ถือครองโฉนดประเภทนี้มีกรรมสิทธิ์เต็มในที่ดินนั้น สามารถทำนิติกรรมซื้อขาย โอน หรือจำนองได้โดยไม่มีข้อจำกัด การซื้อขายที่ดินที่มีโฉนด น.ส.4 ต้องดำเนินการจดทะเบียนโอนกรรมสิทธิ์ที่สำนักงานที่ดินในเขตพื้นที่รับผิดชอบเท่านั้น และต้องทำต่อหน้าเจ้าพนักงานที่ดิน ข้อควรรู้คือ สิทธิในที่ดินอาจหมดไปหากถูกครอบครองปรปักษ์ติดต่อกันเป็นเวลา 10 ปี การสังเกตความทันสมัยของโฉนดที่ดิน น.ส.4 สามารถดูได้จากรหัสอักษรท้าย [...]

21/11/2565 • โดย Homeday

บริษัท ลลิล พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ (LALIN) ผู้พัฒนาโครงการอสังหาริมทรัพย์คุณภาพภายใต้คอนเซ็ปต์ ‘บ้านที่ปลูกบนความตั้งใจที่ดี’ ลดจัดหนักทิ้งท

17/4/2567 • โดย Homeday

THANA ขานรับมาตรการรัฐลดค่าโอน-จดจำนอง 0.01% สำหรับที่อยู่อาศัยราคาไม่เกิน 7 ลบ. มั่นใจกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ หนุนคนมีบ้านง่ายขึ้น พร้อมส่งโปร ON TOP X 2 สูงสุด 1 ลบ. จนถึงสิ้นเดือนมิถุนายนนี้ เจาะกลุ่มลูกค้าพร้อมอยู่ และกลุ่มลูกค้าใหม่ที่มีแผนซื้อบ้านภายในปีนี้ นายจรัญ เ

15/3/2568 • โดย Homeday

เส้นทางสู่การเป็นเจ้าของอสังหาริมทรัพย์ การเป็นเจ้าของบ้านเป็นความฝันของใครหลายคน แต่กระบวนการทางการเงินที่เกี่ยวข้องมักสร้างความสับสนให้กับผู้ที่กำลังเริ่มต้น โดยเฉพาะอย่างยิ่งเรื่องของการจำนองและการค้ำประกัน ซึ่งมักถูกเข้าใจผิดอยู่บ่อยครั้ง บทความนี้จะช่วยให้คุณเข้าใจความแตกต่างอย่างชัดเจน และสามารถตัดสินใจทางการเงินได้อย่างมั่นใจ การจำนอง: หลักประกันทางกฎหมายสำหรับสินเชื่อ การจำนองเป็นกระบวนการทางกฎหมายที่ผู้กู้โอนสิทธิในอสังหาริมทรัพย์ให้กับสถาบันการเงินเพื่อเป็นหลักประกันเงินกู้ ในขณะที่ผู้กู้ยังคงครอบครองและใช้ประโยชน์จากทรัพย์สินนั้นได้ หลักการสำคัญของการจำนองประกอบด้วย: สิทธิในทรัพย์สิน: เมื่อทำการจำนอง สถาบันการเงินจะมีสิทธิในทรัพย์สินที่ใช้ค้ำประกัน หากผู้กู้ไม่สามารถชำระหนี้ได้ สถาบันการเงินมีสิทธิยึดทรัพย์สินเพื่อชดใช้หนี้ เงื่อนไขการกู้: สัญญาจำนองจะระบุรายละเอียดต่างๆ เช่น วงเงินกู้ อัตราดอกเบี้ย ระยะเวลาการกู้ และเงื่อนไขการชำระคืน การประเมินมูลค่า: สถาบันการเงินจะทำการประเมินมูลค่าทรัพย์สินเพื่อกำหนดวงเงินกู้ที่เหมาะสม โดยทั่วไปจะให้กู้ไม่เกิน 80-90% ของมูลค่าทรัพย์สิน การค้ำประกัน: การรับผิดชอบร่วมกันในหนี้ การค้ำประกันมีความแตกต่างจากการจำนองอย่างสิ้นเชิง เป็นกระบวนการที่บุคคลอื่นยอมรับผิดชอบหนี้แทนผู้กู้หากผู้กู้ไม่สามารถชำระหนี้ได้ ลักษณะสำคัญของการค้ำประกันประกอบด้วย: ความรับผิดชอบร่วม: ผู้ค้ำประกันจะต้องรับผิดชอบการชำระหนี้ทั้งหมดหากผู้กู้ไม่สามารถชำระได้ ความเสี่ยงส่วนบุคคล: ผู้ค้ำประกันจะต้องมีความมั่นคงทางการเงินและมีความน่าเชื่อถือ สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้ค้ำประกัน ขอบเขตความรับผิดชอบ: การค้ำประกันอาจครอบคลุมเฉพาะเงินต้นหรือรวมถึงดอกเบี้ยและค่าใช้จ่ายอื่นๆ ขึ้นอยู่กับข้อตกลง ความแตกต่างหลักระหว่างการจำนองและการค้ำประกัน ด้านหลักประกัน การจำนอง: ใช้ทรัพย์สินเป็นหลักประกัน การค้ำประกัน: ใช้บุคคลเป็นหลักประกัน สิทธิในทรัพย์สิน การจำนอง: สถาบันการเงินมีสิทธิในทรัพย์สิน การค้ำประกัน: ไม่มีสิทธิในทรัพย์สิน ความเสี่ยง การจำนอง: [...]