1/4/2568 • โดย Homeday

เปรียบเทียบความต่างของสินเชื่อมีหลักประกันกับไม่มีหลักประกัน สำหรับคนที่กำลังมองหาแหล่งเงินทุน การเลือกสินเชื่อที่เหมาะสมเป็นเรื่องสำคัญ โดยเฉพาะถ้าคุณมีทรัพย์สินอยู่แล้ว แต่ยังคงสงสัยว่าสินเชื่อแบบมีหลักประกันนั้นดีกว่าไม่มีหลักประกันไหม เราลองมาดูความต่างของสินเชื่อทั้งสองประเภทนี้กัน สินเชื่อแบบมีหลักประกันกับไม่มีหลักประกัน ต่างกันอย่างไร การนำทรัพย์สินมาค้ำประกันในการขอสินเชื่อมีผลต่อเงื่อนไขที่จะได้รับ ไม่ว่าจะเป็นดอกเบี้ย วงเงิน หรือระยะเวลาผ่อน มาดูความแตกต่างของสินเชื่อทั้งสองประเภทกัน อัตราดอกเบี้ย สินเชื่อมีหลักประกัน : ดอกเบี้ยต่ำกว่า เพราะมีทรัพย์สินค้ำประกัน เช่น บ้าน รถ หรือที่ดิน ทำให้ผู้ปล่อยสินเชื่อมองว่ามีความเสี่ยงน้อย สินเชื่อไม่มีหลักประกัน : ดอกเบี้ยสูงกว่า เพราะไม่มีทรัพย์สินค้ำประกัน ทำให้ผู้ปล่อยสินเชื่อต้องคิดดอกเบี้ยสูงเพื่อชดเชยความเสี่ยง วงเงินที่ได้รับ สินเชื่อมีหลักประกัน : ได้วงเงินสูงถึง 70-90% ของมูลค่าทรัพย์สินที่นำมาค้ำประกัน และความสามารถการชำระค่างวดของผู้กู้ เหมาะกับผู้ต้องการเงินก้อนใหญ่ สินเชื่อไม่มีหลักประกัน : วงเงินจำกัดตามรายได้และความสามารถในการผ่อนชำระ มักได้วงเงินต่ำกว่าแบบมีหลักประกัน ระยะเวลาผ่อน สินเชื่อมีหลักประกัน : สามารถเลือกผ่อนระยะสั้น หรือ ระยะยาว ผ่อนได้นานถึง 6 ปี หรือ 72 เดือน หากเป็นสินเชื่อบ้านและที่ดิน ซึ่งทำให้ค่างวดในการผ่อนชำระไม่สูงมาก สินเชื่อไม่มีหลักประกัน [...]

5/9/2566 • โดย Homeday

เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน) ผู้นำธุรกิจอสังหาริมทรัพย์ กว่า 4 ทศวรรษ เดินหน้าพัฒนา บ้านพลังงานเป็นศูนย์ หรือ Zero Energy Housing (ZEH) และคอนโด L

12/3/2567 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี จับมือ บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) ผู้พัฒนาอสังหาริมทรัพย์ชั้นนำ จัดแคมเปญสนับสนุนให้คนไทยเข้าถึงสินเชื่อเพื่อที่อยู่อาศัย และมีบ้านตามความฝัน เพื่อความเป็นอยู่และชีวิตทางการเงินที่ดีขึ้น นายอธิศ วงศ์ศศิธร (ขวา) รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่

8/8/2567 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี พร้อมช่วยเหลือผู้ที่กำลังผ่อนบ้าน จัดโปรพิเศษ รีไฟแนนซ์บ้านกับทีทีบี ดอกเบี้ยคงที่ปีแรกเพียง 2.25% ต่อปี พร้อมโซลูชันทางการเงินที่ช่วยลดภาระลูกค้าให้เบาลง เพื่อมีชีวิตทางการเงินที่ดีขึ้น เป็นเจ้าของบ้านได้ไว พร้อมทางเลือกในการขอวงเงินกู้เพิ่ม เพื่อรับมือเรื่องจำเป็น-รวบหนี้

29/3/2568 • โดย Homeday

อสังหาริมทรัพย์เป็นการลงทุนที่น่าสนใจและซับซ้อน ตลาดอสังหาริมทรัพย์เปรียบเสมือนระบบนิเวศที่มีชีวิต เคลื่อนไหว และเปลี่ยนแปลงอยู่ตลอดเวลา การเข้าใจกลไกของอุปสงค์และอุปทานจึงเป็นกุญแจสำคัญสำหรับนักลงทุนที่ต้องการประสบความสำเร็จ หลักการพื้นฐานของอุปสงค์และอุปทานในอสังหาริมทรัพย์ อุปสงค์ในตลาดอสังหาริมทรัพย์คือความต้องการของผู้ซื้อหรือผู้เช่าที่มีต่อทรัพย์สิน ส่วนอุปทานคือจำนวนทรัพย์สินที่มีอยู่ในตลาด ความสมดุลระหว่างสองปัจจัยนี้เป็นตัวกำหนดราคาและโอกาสการลงทุน ปัจจัยที่ส่งผลต่ออุปสงค์ ประชากรและการเติบโตทางเศรษฐกิจ การเพิ่มขึ้นของประชากร โดยเฉพาะในเขตเมือง ส่งผลโดยตรงต่อความต้องการที่อยู่อาศัย เมื่อเศรษฐกิจขยายตัว การจ้างงานเพิ่มขึ้น ความต้องการซื้ออสังหาริมทรัพย์ก็จะสูงตามไปด้วย อัตราดอกเบี้ย อัตราดอกเบี้ยมีอิทธิพลอย่างมากต่อตลาดอสังหาริมทรัพย์ เมื่ออัตราดอกเบี้ยต่ำ การกู้ยืมเพื่อซื้อบ้านจะง่ายขึ้น ส่งผลให้อุปสงค์เพิ่มสูงขึ้น การวิเคราะห์อุปทาน อุปทานในตลาดอสังหาริมทรัพย์ประกอบด้วยทรัพย์สินที่มีอยู่และโครงการก่อสร้างใหม่ การวิเคราะห์ต้องคำนึงถึง: ปริมาณที่อยู่อาศัยที่มีอยู่ โครงการก่อสร้างใหม่ พื้นที่ว่างเพื่อการพัฒนา ข้อจำกัดด้านกฎระเบียบและการวางผังเมือง เทคนิคการวิเคราะห์ตลาดอสังหาริมทรัพย์สำหรับนักลงทุน 1. การเก็บรวบรวมข้อมูล นักลงทุนต้องรวบรวมข้อมูลจากแหล่งต่างๆ เช่น: รายงานภาครัฐ ข้อมูลจากหน่วยงานอสังหาริมทรัพย์ สำนักงานสถิติแห่งชาติ ข้อมูลจากสถาบันการเงิน 2. เครื่องมือวิเคราะห์ การใช้สถิติและการคำนวณ อัตราการเติบโตของราคา อัตราการครอบครองพื้นที่ อัตราผลตอบแทนจากการลงทุน (Yield) การวิเคราะห์เชิงพื้นที่ ทำเลที่ตั้ง การพัฒนาโครงสร้างพื้นฐาน แนวโน้มการขยายตัวของเมือง 3. กลยุทธ์การลงทุน การกระจายความเสี่ยง ลงทุนในทรัพย์สินหลายประเภท เลือกทำเลที่แตกต่างกัน พิจารณาทั้งการลงทุนระยะสั้นและระยะยาว [...]

5/2/2568 • โดย Homeday

“ บ้าน BAM สุข x 4 ” ทรัพย์ราคาพิเศษดอกเบี้ยต่ำ และส่วนลดซื้อสินค้าประกันอัคคีภัย BAM จัดแคมเปญ “ บ้าน BAM สุข x 4 ” คัดที่อยู่อาศัยทั่วประเทศกว่า 2,300 รายการ

29/3/2568 • โดย Homeday

อัตราดอกเบี้ยเปรียบเสมือนเข็มทิศที่กำหนดทิศทางของตลาดอสังหาริมทรัพย์ ซึ่งส่งผลกระทบอย่างมีนัยสำคัญต่อผู้ซื้อ นักลงทุน และผู้ประกอบการในวงการอสังหาริมทรัพย์ การเข้าใจถึงกลไกและผลกระทบของอัตราดอกเบี้ยจะช่วยให้คุณสามารถวางแผนและตัดสินใจได้อย่างชาญฉลาด กลไกการทำงานของอัตราดอกเบี้ย อัตราดอกเบี้ยไม่ได้เป็นเพียงตัวเลขที่ปรากฏบนกระดาษ แต่เป็นเครื่องมือทางเศรษฐกิจที่ธนาคารกลางใช้ควบคุมการหมุนเวียนของเงินในระบบเศรษฐกิจ เมื่ออัตราดอกเบี้ยสูงขึ้น เงินจะมีมูลค่ามากขึ้น ส่งผลให้การกู้ยืมมีต้นทุนที่สูงขึ้น ในทางกลับกัน เมื่ออัตราดอกเบี้ยต่ำ การกู้ยืมจะมีความน่าดึงดูดมากขึ้น ผลกระทบโดยตรงต่อตลาดอสังหาริมทรัพย์ ต้นทุนการกู้ยืม: เมื่ออัตราดอกเบี้ยสูงขึ้น ค่างวดสำหรับสินเชื่อบ้านจะเพิ่มสูงตามไปด้วย ส่งผลให้ความสามารถในการซื้อบ้านของผู้บริโภคลดลง นักลงทุนต้องคำนวณผลตอบแทนอย่างรอบคอบมากขึ้น อุปสงค์และอุปทาน: อัตราดอกเบี้ยมีอิทธิพลต่อความต้องการซื้ออสังหาริมทรัพย์โดยตรง เมื่อดอกเบี้ยสูง ความต้องการซื้อจะลดลง ทำให้ราคาอสังหาริมทรัพย์มีแนวโน้มทรงตัวหรือปรับตัวลดลง กลยุทธ์การรับมือกับอัตราดอกเบี้ยที่ผันผวน 1. การวางแผนทางการเงินอย่างรอบคอบ ประเมินความสามารถในการชำระหนี้: คำนวณงบประมาณและความสามารถในการผ่อนชำระอย่างละเอียด เลือกประเภทสินเชื่อที่เหมาะสม: พิจารณาระหว่างอัตราดอกเบี้ยคงที่และลอยตัว 2. กลยุทธ์การลงทุน กระจายการลงทุน: ไม่ควรมุ่งเน้นการลงทุนในอสังหาริมทรัพย์เพียงอย่างเดียว มองหาโอกาสในตลาด: ช่วงที่อัตราดอกเบี้ยสูงอาจเป็นโอกาสในการต่อรองราคา 3. การปรับตัวของนักลงทุน ติดตามแนวโน้มตลาด: ศึกษาและติดตามข่าวสารเศรษฐกิจอย่างสม่ำเสมอ เตรียมเงินสำรอง: สำรองเงินเพื่อรองรับความผันผวนทางเศรษฐกิจ เทคโนโลยีกับการวางแผนอสังหาริมทรัพย์ ปัจจุบันเทคโนโลยีเข้ามามีบทบาทสำคัญในการวางแผนและตัดสินใจลงทุนอสังหาริมทรัพย์ แพลตฟอร์มออนไลน์และแอปพลิเคชันช่วยให้นักลงทุนสามารถวิเคราะห์ข้อมูลและคาดการณ์แนวโน้มตลาดได้อย่างแม่นยำมากขึ้น การปกป้องผลประโยชน์ทางการเงิน การทำประกันและบริหารความเสี่ยง ประกันอสังหาริมทรัพย์: ป้องกันความเสี่ยงจากเหตุการณ์ที่ไม่คาดคิด กระจายการลงทุน: ลดความเสี่ยงโดยการลงทุนในหลายรูปแบบ สรุป อัตราดอกเบี้ยเป็นเพียงหนึ่งในปัจจัยที่ส่งผลต่อตลาดอสังหาริมทรัพย์ [...]

18/2/2569 • โดย Homeday

เจาะลึกยอดสั่งสร้างบ้าน สมาชิกสมาคมธุรกิจรับสร้างบ้านทั่วประเทศปี 2568 และคาดการณ์ปี 2569 ตลาดธุรกิจรับสร้างบ้าน Real Demand ยังแข็งแกร่ง บ้านต่ำกว่า 5 ล้านบาท เติบโต 16% สวนทางตลาดบ้านหรูหดตัว 35% แจงผลงานจัดตั้ง ‘คณะอนุกรรมการชั่วคราวภาคอีสานและภาคใต้’ สำเร็จแล้ว เร่งเดินหน้าจัดงานมหกรรมรับสร้างบ้าน กระตุ้นกำลังซื้อท้องถิ่นภายในปีนี้ มั่นใจตอกย้ำความเชื่อมั่นผู้บริโภค สร้างบ้านดีไม่ทิ้งงาน เตรียมชง ‘ครม.ชุดใหม่’ ดันมาตรการลดหย่อนภาษีสร้างบ้าน สินเชื่อดอกเบี้ยต่ำ ฟื้นกำลังซื้ออย่างเป็นรูปธรรม เผยสร้างบ้านวันนี้คุ้มสุด ‘โอกาสทองของผู้บริโภค’ สร้างบ้านราคาเดิม ก่อนต้นทุนขยับรับเศรษฐกิจฟื้นตัว นายอนันต์กร อมรวาที นายกสมาคมธุรกิจรับสร้างบ้าน (Home Builder Association : HBA) เปิดเผยว่า จากการรวบรวมข้อมูลสถานการณ์ตลาดธุรกิจสร้างบ้านเอง ผู้รับเหมาทั่วไป บริษัทรับสร้างบ้านที่เป็นสมาชิกและนอกสมาชิกสมาคม พบว่าภาพรวมตลาดธุรกิจรับสร้างบ้าน ปรับตัวลดลง 11% เมื่อเทียบกับปีก่อนหน้า แต่หากพิจารณาเฉพาะ กลุ่มลูกค้าที่สร้างบ้านกับสมาชิกของสมาคมฯ ซึ่งเป็นกลุ่มที่มีกำลังซื้อชัดเจน และเน้นมาตรฐานการก่อสร้างสูง โดยภาพรวมตลาดธุรกิจรับสร้างบ้าน ปี 2567 [...]

4/10/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดทำ 6 ผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยต่ำ สนับสนุนคนไทยให้ได้มีที่อยู่อาศัยเป็นของตนเอง ประกอบด้วย 1) โครงการสินเชื่อบ้าน DD (ดี๊ดีย์) อัตราดอกเบี้ยปีที่ 1 เท่ากับ 1.90% ต่อปี เฉลี่ย 3 ปีแรก เท่ากับ 2.80% กู้ 1 ล้านบาท ผ่อนชำระเงินงวดเริ่มต้นเพียง 3,000 บาทต่อเดือน เท่านั

27/6/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยมีที่อยู่อาศัยเป็นของตนเองได้ง่ายขึ้น จัดโปรโมชันสุดพิเศษเอาใจชาวภาคตะวันออก ในงาน “Thailand Smart Money ระยอง ครั้งที่ 7” ซึ่งมีกำหนดจัดขึ้นระหว่างวันที่ 28 – 30 มิถุนายน 2567 ณ เซ็นทรัล ระยอง

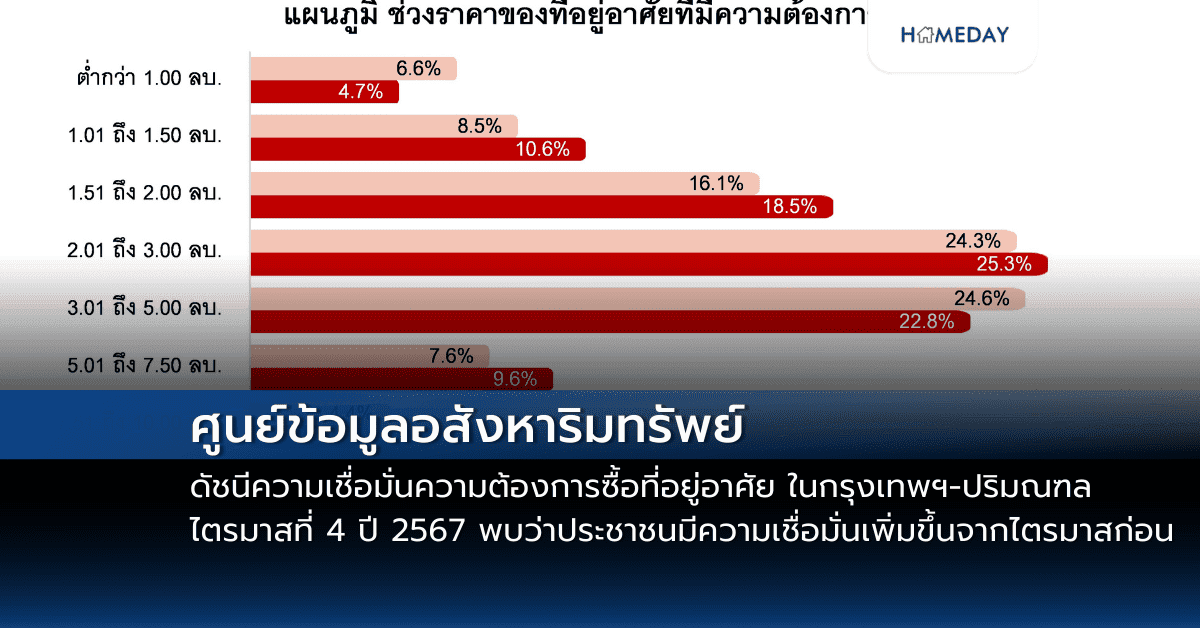

13/3/2568 • โดย Homeday

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) รายงาน “ดัชนีความเชื่อมั่นความต้องการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ไตรมาสที่ 4 ปี 2567” พบว่า ประชาชนเริ่มมีความเชื่อมั่นในการซื้อที่อยู่อาศัยเพิ่มมากขึ้นจากไตรมาสก่อน โดยมีค่าดัชนีความเชื่อมั่นเท่ากับ 42.9 เพิ่มขึ้น 2.4 จุด จากไตรมาสก่อนหน้าซึ่งมีค่าดัชนีอยู่ที่ระดับ 40.5 (QoQ) รวมถึงสัดส่วนของผู้ที่วางแผนจะซื้อที่อยู่อาศัยภายใน 6 เดือนข้างหน้าเพิ่มขึ้นเป็น 28.2% จาก 24.7% ในไตรมาสก่อนหน้า ซึ่งส่วนหนึ่งมีสาเหตุมาจากการปรับลดของอัตราดอกเบี้ย และสถาบันการเงินมีการจัดทำผลิตภัณฑ์สินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยต่ำ สามารถกระตุ้นกำลังซื้อในไตรมาสที่ 4 ปี 2567 โดยข้อมูลส่วนใหญ่พบว่า ประชาชนมีการซื้อที่อยู่อาศัย โดยมีวัตถุประสงค์เพื่ออยู่อาศัยเอง (32.1%) มากกว่าซื้อเพื่อการลงทุน (15.8%) และส่วนใหญ่มีอาชีพเป็นพนักงานบริษัทเอกชน (55.1%) มีรายได้เฉลี่ยต่อเดือนอยู่ในช่วง 15,001 – 30,000 บาท (34.4%) และต้องการซื้อที่อยู่อาศัยในระดับราคา 2.01–3.00 ล้านบาท มากที่สุด (25.3%) ขณะที่ประเภทที่อยู่อาศัยที่มีความต้องการมากที่สุดยังคงเป็นประเภทบ้านเดี่ยว (40.6%) ในระดับราคา [...]

30/3/2568 • โดย Homeday

นโยบายภาครัฐมีบทบาทสำคัญอย่างยิ่งต่อตลาดอสังหาริมทรัพย์ โดยส่งผลกระทบทั้งทางตรงและทางอ้อมต่อการลงทุน การพัฒนา และการตัดสินใจซื้อขายอสังหาริมทรัพย์ ในปัจจุบัน นโยบายต่างๆ ที่ออกมาโดยภาครัฐได้สร้างพลวัตรที่ซับซ้อนและน่าสนใจให้กับตลาดอย่างมาก การเข้าใจถึงผลกระทบเหล่านี้จะช่วยให้นักลงทุนและผู้สนใจสามารถวางแผนและตัดสินใจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น มาตรการทางภาษีและการเงิน: เครื่องมือสำคัญในการควบคุมตลาด รัฐบาลใช้มาตรการทางภาษีและการเงินเป็นเครื่องมือหลักในการควบคุมและกระตุ้นตลาดอสังหาริมทรัพย์ การปรับลดหย่อนภาษีสำหรับผู้ซื้อบ้านหน้าใหม่ การให้สินเชื่อดอกเบี้ยต่ำ และมาตรการช่วยเหลือทางการเงินต่างๆ ล้วนส่งผลกระทบอย่างมีนัยสำคัญ นโยบายเหล่านี้มีวัตถุประสงค์เพื่อกระตุ้นการบริโภค ลดภาระทางเศรษฐกิจ และสนับสนุนให้ประชาชนสามารถเป็นเจ้าของอสังหาริมทรัพย์ได้มากขึ้น ผลกระทบเชิงบวก การลดหย่อนภาษีทำให้ต้นทุนการซื้ออสังหาริมทรัพย์ลดลง สินเชื่ออัตราดอกเบี้ยต่ำเพิ่มโอกาสในการเป็นเจ้าของบ้าน กระตุ้นการลงทุนและการพัฒนาอสังหาริมทรัพย์ ผลกระทบเชิงลบ อาจก่อให้เกิดภาวะฟองสบู่ในตลาดอสังหาริมทรัพย์ การกระตุ้นที่มากเกินไปอาจนำไปสู่การเก็งกำไร ความไม่สมดุลระหว่างอุปสงค์และอุปทาน นโยบายผังเมืองและการพัฒนาโครงสร้างพื้นฐาน การวางผังเมืองและการพัฒนาโครงสร้างพื้นฐานเป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลกระทบต่อตลาดอสังหาริมทรัพย์ การตัดสินใจของภาครัฐในการพัฒนาระบบคมนาคม ขยายเส้นทางรถไฟฟ้า หรือสร้างเขตเศรษฐกิจพิเศษ ล้วนสร้างมูลค่าเพิ่มให้กับพื้นที่โดยรอบอย่างมหาศาล นักลงทุนและผู้ซื้อบ้านจึงให้ความสนใจกับการเปลี่ยนแปลงเหล่านี้เป็นอย่างมาก ปัจจัยสำคัญที่ส่งผลกระทบ การขยายเส้นทางคมนาคม การพัฒนาพื้นที่เขตเศรษฐกิจ การก่อสร้างสาธารณูปโภคใหม่ๆ มาตรการควบคุมการเก็งกำไรและการป้องกันฟองสบู่ รัฐบาลได้ออกมาตรการต่างๆ เพื่อควบคุมการเก็งกำไรในตลาดอสังหาริมทรัพย์ ซึ่งรวมถึงการควบคุมสินเชื่อ การกำหนดอัตราเงินดาวน์ และการจำกัดการปล่อยสินเชื่อ มาตรการเหล่านี้มีจุดประสงค์เพื่อป้องกันไม่ให้เกิดภาวะฟองสบู่และรักษาเสถียรภาพของตลาด เครื่องมือในการควบคุม การควบคุมสัดส่วนเงินกู้ต่อมูลค่าหลักประกัน การกำหนดเกณฑ์การปล่อยสินเชื่อที่เข้มงวด การติดตามและประเมินความเสี่ยงอย่างต่อเนื่อง นโยบายสนับสนุนที่อยู่อาศัยสำหรับกลุ่มพิเศษ รัฐบาลยังได้ออกนโยบายเพื่อสนับสนุนที่อยู่อาศัยสำหรับกลุ่มต่างๆ เช่น เกษตรกร ผู้มีรายได้น้อย และคนรุ่นใหม่ ผ่านโครงการบ้านประชารัฐ [...]