4/3/2568 • โดย Homeday

การเตรียมความพร้อมด้านการเงิน การซื้อคอนโดต้องเริ่มจากการประเมินความพร้อมทางการเงินเป็นอันดับแรก ควรมีการวางแผนการเงินอย่างรัดกุมและรอบคอบ เพื่อให้มั่นใจว่าสามารถรับภาระค่าใช้จ่ายได้ในระยะยาว เงินดาวน์และเงินผ่อน โดยทั่วไป เงินดาวน์คอนโดจะอยู่ที่ประมาณ 10-20% ของราคาคอนโด ดังนั้นหากคอนโดราคา 2 ล้านบาท ต้องเตรียมเงินดาวน์ 200,000-400,000 บาท นอกจากนี้ ควรประเมินความสามารถในการผ่อนชำระรายเดือน โดยค่าผ่อนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน เพื่อให้มีเงินเหลือสำหรับค่าใช้จ่ายอื่นๆ ในชีวิตประจำวัน ค่าใช้จ่ายแฝงที่ต้องเตรียม นอกจากเงินดาวน์และค่าผ่อน ยังมีค่าใช้จ่ายอื่นๆ ที่ต้องเตรียมไว้: ค่าจดจำนอง และค่าโอนกรรมสิทธิ์ ประมาณ 1-2% ของราคาคอนโด ค่าส่วนกลางรายเดือน คิดตามขนาดพื้นที่ห้อง ค่าเฟอร์นิเจอร์และการตกแต่งภายใน ค่าประกันอัคคีภัย ค่าสาธารณูปโภครายเดือน การเลือกทำเลที่ตั้ง ทำเลที่ตั้งเป็นปัจจัยสำคัญที่สุดในการเลือกซื้อคอนโด เพราะส่งผลต่อทั้งคุณภาพชีวิตและมูลค่าการลงทุนในอนาคต ความสะดวกในการเดินทาง พิจารณาระยะทางและเวลาในการเดินทางไปทำงาน สถานศึกษา หรือสถานที่สำคัญในชีวิตประจำวัน ควรเลือกทำเลที่อยู่ใกล้ระบบขนส่งมวลชน เช่น รถไฟฟ้า BTS หรือ MRT เพื่อความสะดวกในการเดินทาง และเพิ่มโอกาสในการเพิ่มมูลค่าของทรัพย์สินในอนาคต สิ่งอำนวยความสะดวกโดยรอบ ควรสำรวจสิ่งอำนวยความสะดวกในรัศมี 1-2 กิโลเมตรรอบโครงการ [...]

14/5/2568 • โดย Homeday

แกรนด์ ยูนิตี้ เดินหน้ากระตุ้นตลาดอสังหาฯ อย่างต่อเนื่อง หลังภาครัฐประกาศผ่อนปรนมาตรการ LTV กู้ได้เต็ม 100% ลดค่าธรรมเนียมการโอนและค่าจดจำนอง เร่งปล่อยแคมเปญล่าสุด “แจกใหญ่ ให้ยกห้อง” กับโครงการ บลู สุขุมวิท 105 (blue Sukhumvit 105) คอนโดพร้อมอยู่ใจกลางลาซาล ห้องหน้ากว้าง แต่งครบ พร้อมมอบข้อเสนอสุดพิเศษมากมาย รับฟรี ทองคำทุกยูนิต* ฟรี เครื่องใช้ไฟฟ้า* และเฟอร์นิเจอร์ครบ* ในราคาพิเศษ 1.69 ล้านบาท* เพียงสองวัน 17 – 18 พฤษภาคมนี้ เท่านั้น

15/7/2568 • โดย Homeday

บริษัท เอ็น.ซี.เฮ้าส์ซิ่ง จำกัด (มหาชน) ผนึก เอส ซี จี เปิดตัวแคมเปญใหญ่ “บ้านมีโปร” ตอกย้ำบ้านเดี่ยวหลังใหญ่สุดพรีเมี่ยม โครงการ เอ็นซี ทิวา ภายใต้คอนเซ็ปต์ Modern Classic ผสานความหรูหราและความทันสมัย ดีไซน์ตอบรับชีวิตเหนือระดับ นายสมนึก ตันฑเทอดธรรม กรรมการผู้จัดการ บริษัท เอ็น.ซี.เฮ้าส์ซิ่ง จำกัด (มหาชน) กล่าวว่า ในครึ่งปีหลังนี้ ยังมีความท้าทาย แต่มีปัจจัยบวกสนับสนุนให้กับผู้ซื้อบ้าน ได้รับ มาตรการลดค่าธรรมเนียมการโอน และจดจำนอง มีการผ่อนคลายมาตรการ LTV และอัตราดอกเบี้ยที่มีแนวโน้มลดลง จึงขอเดินหน้าส่งมอบบ้านที่ผนวกนวัตกรรม เพื่อการอยู่อาศัย ในมิติใหม่ ดีไซน์ใหม่ ทำเลศักยภาพสูง ที่มีความต้องการซื้ออย่างชัดเจน สำหรับครอบครอบที่มองหาบ้านเดี่ยว มีความเป็นส่วนตัวสูงมาก นำเสนอบ้านที่ไม่เพียงแต่สวยงามและทันสมัย แต่ยังตอบโจทย์ชีวิตที่มีความเป็นเอกลักษณ์เฉพาะ ด้วยฟังก์ชั่นการใช้สอยที่ตอบสนองไลฟ์สไตล์ความสุขของทุกคนในครอบครัว มาพร้อมพื้นที่ความสุข ของการดีไซน์แบบบ้านเฉพาะ Green Collaboration ซึ่งเป็นความร่วมมือ กับ พันธมิตรชั้นนำ ภายใต้แนวคิด [...]

24/4/2568 • โดย Homeday

การซื้อบ้านเป็นหนึ่งในความฝันของคนส่วนใหญ่ แต่การต้องกู้เงินจากสถาบันการเงินมาซื้อบ้านก็มาพร้อมกับภาระดอกเบี้ยที่ต้องจ่ายเป็นระยะเวลายาวนาน อย่างไรก็ตาม มีข่าวดีสำหรับผู้ที่กำลังผ่อนบ้านอยู่ เพราะดอกเบี้ยบ้านที่จ่ายไปนั้นไม่สูญเปล่า สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่กฎหมายกำหนด ช่วยบรรเทาภาระภาษีและอาจทำให้ได้รับเงินคืนภาษีมากขึ้นอีกด้วย บทความนี้จะพาคุณไปรู้จักกับวิธีการใช้ประโยชน์จากดอกเบี้ยบ้านเพื่อลดหย่อนภาษีให้ได้มากที่สุด พร้อมเงื่อนไขและข้อควรระวังต่างๆ ที่ควรทราบ เหตุใดดอกเบี้ยบ้านจึงนำมาลดหย่อนภาษีได้? รัฐบาลได้ออกมาตรการเพื่อกระตุ้นและจูงใจให้ประชาชนทำกิจกรรมทางการเงินที่เป็นประโยชน์ต่อเศรษฐกิจ โดยการส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเองเป็นหนึ่งในนโยบายสำคัญ มาตรการสิทธิลดหย่อนภาษี หรือ Tax Deductions คือสิทธิประโยชน์ที่ช่วยให้ผู้มีรายได้เสียภาษีน้อยลงเมื่อทำการคำนวณภาษี เป็นการบรรเทาภาระทางภาษี และอาจทำให้ได้รับเงินคืนจากภาษีมากขึ้น นอกจากนี้ มาตรการดังกล่าวยังช่วยป้องกันการยื่นภาษีผิดพลาดและส่งเสริมให้ประชาชนหมุนเวียนเงินในระบบเศรษฐกิจมากขึ้น ไม่เพียงแต่การซื้อบ้านเท่านั้น แต่ยังรวมถึงการลงทุนในตลาดหุ้น การออมระยะยาว หรือการทำประกันชีวิตที่ล้วนมีสิทธิลดหย่อนภาษีเช่นกัน ดอกเบี้ยบ้านประเภทไหนที่สามารถนำมาลดหย่อนภาษีได้? ไม่ใช่ดอกเบี้ยเงินกู้ทุกประเภทที่จะนำมาลดหย่อนภาษีได้ ดอกเบี้ยที่จะนำมาใช้สิทธิลดหย่อนภาษีได้ต้องมีเงื่อนไขสำคัญ 3 ประการ ดังนี้ 1. วัตถุประสงค์เพื่อที่อยู่อาศัยเท่านั้น ต้องเป็นการกู้เงินที่มีวัตถุประสงค์เพื่อซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโดมิเนียม หรืออาคารชุดต่างๆ ต้องซื้อไว้เพื่อใช้เป็นที่อยู่อาศัยจริง หากเป็นการซื้อเพื่อการลงทุนหรือการพาณิชย์จะไม่สามารถนำมาลดหย่อนภาษีได้ 2. ต้องมีการกู้ยืมและจำนอง ต้องมีการกู้ยืมและจำนองกับสถาบันการเงิน โดยจำนองทรัพย์สินที่เป็นที่อยู่อาศัยนั้นเป็นหลักประกัน เช่น บ้าน คอนโด หรืออาคารที่สร้างบนที่ดินเพื่ออยู่อาศัย ซึ่งในสัญญาเงินกู้จะระบุเงื่อนไขนี้อย่างชัดเจน หากเป็นเพียงการซื้อด้วยเงินสด ผ่อนตรงกับเจ้าของโครงการ [...]

11/3/2568 • โดย Homeday

การจำนอง: เครื่องมือทางการเงินที่ปลอดภัยและมีเงื่อนไข การจำนองเป็นเครื่องมือทางการเงินที่สำคัญในวงการอสังหาริมทรัพย์ ซึ่งเป็นกระบวนการที่เจ้าของทรัพย์สินนำอสังหาริมทรัพย์ของตนไปค้ำประกันเงินกู้กับสถาบันการเงิน โดยมีหลักการทำงานที่ชัดเจนและมีความคุ้มครองทั้งสองฝ่าย ในกระบวนการจำนอง เจ้าของทรัพย์สินจะยังคงครอบครองและใช้ประโยชน์จากอสังหาริมทรัพย์นั้นได้ตามปกติ แต่สถาบันการเงินจะมีสิทธิในการยึดทรัพย์หากผู้กู้ไม่สามารถชำระหนี้ได้ตามข้อตกลง กระบวนการนี้มีความโปร่งใสและมีกฎหมายรองรับอย่างชัดเจน ทำให้ทั้งผู้กู้และสถาบันการเงินมีความมั่นใจในการทำธุรกรรม คุณสมบัติสำคัญของการจำนอง ประกอบด้วย: การกำหนดวงเงินกู้ขึ้นอยู่กับมูลค่าของทรัพย์สิน อัตราดอกเบี้ยที่มีความยืดหยุ่นและต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาการผ่อนชำระที่ยาวนาน (โดยปกติ 10-30 ปี) การคุ้มครองสิทธิของทั้งผู้กู้และผู้ให้กู้ตามกฎหมาย การขายฝาก: ทางเลือกทางกฎหมายที่ซับซ้อนกว่า การขายฝากเป็นรูปแบบการโอนกรรมสิทธิ์ที่มีความแตกต่างจากการจำนองอย่างสิ้นเชิง ในกระบวนการนี้ เจ้าของทรัพย์สินจะขายทรัพย์สินให้กับผู้ซื้อฝาก แต่มีสิทธิในการไถ่คืนทรัพย์สินภายในระยะเวลาที่กำหนด หลักการสำคัญของการขายฝาก: โอนกรรมสิทธิ์การเป็นเจ้าของทรัพย์สินให้กับผู้ซื้อฝากทันที มีระยะเวลาไถ่คืนที่ตกลงกันไว้ล่วงหน้า ราคาไถ่คืนจะเป็นไปตามข้อตกลงในสัญญา ผู้ขายฝากยังคงมีสิทธิในการใช้ประโยชน์จากทรัพย์สินในระหว่างระยะเวลาไถ่คืน ความแตกต่างที่สำคัญระหว่างจำนองและขายฝาก ด้านกรรมสิทธิ์ การจำนอง: เจ้าของทรัพย์สินยังคงครอบครองกรรมสิทธิ์ การขายฝาก: กรรมสิทธิ์ถูกโอนไปยังผู้ซื้อฝากทันที ระยะเวลาและเงื่อนไข การจำนอง: มีกำหนดระยะเวลาการชำระหนี้ที่ชัดเจน การขายฝาก: มีระยะเวลาไถ่คืนตามข้อตกลง ความเสี่ยง การจำนอง: ความเสี่ยงต่ำกว่า มีกฎหมายคุ้มครอง การขายฝาก: ความเสี่ยงสูงกว่า ขึ้นอยู่กับข้อตกลงในสัญญา วัตถุประสงค์ การจำนอง: เพื่อกู้ยืมเงินโดยใช้ทรัพย์สินค้ำประกัน การขายฝาก: เพื่อระดมทุนหรือแก้ปัญหาทางการเงินเฉพาะหน้า ข้อควรระวังในการเลือกใช้ การตัดสินใจเลือกระหว่างจำนองและขายฝากต้องพิจารณาอย่างรอบคอบ [...]

22/4/2568 • โดย Homeday

การซื้อบ้านไม่ได้จบเพียงแค่การจ่ายเงินค่าบ้านเท่านั้น แต่ยังมีค่าใช้จ่ายสำคัญที่เกิดขึ้นในวันโอนกรรมสิทธิ์ที่สำนักงานที่ดินอีกด้วย หลายคนอาจยังไม่ทราบว่าค่าโอนบ้านนั้นประกอบด้วยอะไรบ้าง และใครเป็นผู้รับผิดชอบในส่วนใด บทความนี้จะพาทุกคนเจาะลึกเรื่องค่าธรรมเนียมโอนบ้าน วิธีคำนวณแบบง่ายๆ พร้อมเผยเคล็ดลับสำคัญที่จะช่วยให้คุณวางแผนค่าใช้จ่ายได้อย่างรอบคอบก่อนตัดสินใจซื้อบ้าน ค่าโอนบ้านคืออะไร และประกอบด้วยอะไรบ้าง? ค่าโอนบ้าน คือค่าใช้จ่ายทั้งหมดที่เกิดขึ้น ณ สำนักงานที่ดินในวันที่โอนกรรมสิทธิ์บ้านจากผู้ขายไปยังผู้ซื้อ โดยไม่ได้มีเพียงแค่ค่าธรรมเนียมการโอนเท่านั้น แต่ยังประกอบไปด้วยค่าใช้จ่ายอื่นๆ อีกหลายรายการ ซึ่งคนที่กำลังมองหาบ้านควรทำความเข้าใจเพื่อเตรียมเงินให้พร้อม ค่าใช้จ่ายในการโอนบ้านประกอบด้วย 5 รายการหลักๆ ได้แก่: ค่าธรรมเนียมการโอน: คิดในอัตรา 2% ของราคาประเมินที่ดินและสิ่งปลูกสร้าง ซึ่งเป็นการคิดจากราคาประเมินที่กรมธนารักษ์กำหนด ไม่ใช่ราคาซื้อขายจริง ค่าภาษีธุรกิจเฉพาะ: คิดในอัตรา 3.3% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) โดยจะต้องเสียค่าภาษีนี้เมื่อขายบ้านภายในระยะเวลา 5 ปีนับแต่วันที่ได้มา ค่าอากรแสตมป์: คิดในอัตรา 0.5% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) แต่หากเสียภาษีธุรกิจเฉพาะแล้ว จะได้รับการยกเว้นไม่ต้องเสียค่าอากรแสตมป์ ค่าภาษีเงินได้บุคคลธรรมดา: เป็นภาษีที่หัก ณ ที่จ่าย โดยคิดตามหลักเกณฑ์ของกรมสรรพากร ซึ่งจะเป็นแบบอัตราก้าวหน้าหรือแบบขั้นบันได และขึ้นอยู่กับวิธีการที่ได้มาและระยะเวลาที่ถือครอง ค่าจดจำนอง: คิดในอัตรา 1% ของวงเงินกู้ทั้งหมด หากเป็นการซื้อขายด้วยเงินสด ก็จะไม่มีค่าใช้จ่ายในส่วนนี้ [...]

22/4/2568 • โดย Homeday

การขายฝากที่ดินเป็นการทำสัญญาซื้อขายโฉนดที่ดินรูปแบบพิเศษ ที่ผู้ขายฝากสามารถไถ่ถอนคืนได้ภายในระยะเวลาที่กำหนด โดยกระบวนการทำงานคือ ผู้ขายฝากโอนกรรมสิทธิ์ที่ดินให้แก่ผู้รับซื้อฝากเพื่อแลกกับเงินก้อน และผู้ขายฝากมีสิทธิไถ่ถอนที่ดินคืนได้ภายในระยะเวลาที่ระบุในสัญญา ซึ่งกฎหมายกำหนดให้ไม่ต่ำกว่า 1 ปี และไม่เกิน 10 ปี สำหรับอสังหาริมทรัพย์ การขายฝากที่ดินเป็นทางเลือกสำหรับผู้ที่กำลังต้องการใช้เงินด่วนแต่ไม่อยากเสียกรรมสิทธิ์ในที่ดินไปอย่างถาวร เมื่อทำสัญญาขายฝากแล้ว ผู้รับซื้อฝากจะได้รับกรรมสิทธิ์ในที่ดินทันที แต่ผู้ขายฝากยังมีสิทธิไถ่ถอนคืนได้ตามเงื่อนไข อย่างไรก็ตาม หากผู้ขายฝากไม่สามารถไถ่ถอนที่ดินคืนภายในระยะเวลาที่กำหนด ที่ดินจะตกเป็นของผู้รับซื้อฝากโดยสมบูรณ์ ข้อดีของการขายฝากที่ดินที่ควรพิจารณา การขายฝากที่ดินมีข้อดีหลายประการที่อาจเป็นทางเลือกที่เหมาะสมสำหรับผู้ที่ต้องการใช้ประโยชน์จากมูลค่าที่ดินของตน ข้อดีที่สำคัญมีดังนี้ ได้รับเงินอย่างรวดเร็ว การขายฝากที่ดินช่วยให้ผู้ขายฝากได้รับเงินอย่างรวดเร็ว โดยทั่วไปใช้เวลาเพียง 1-7 วันเท่านั้น ซึ่งเร็วกว่าการขายขาดที่อาจต้องรอหาผู้ซื้อที่เหมาะสม ทำให้เป็นแหล่งเงินทุนฉุกเฉินที่มีประสิทธิภาพเมื่อต้องการใช้เงินเร่งด่วน สามารถไถ่ถอนเรียกคืนกรรมสิทธิ์ได้ ข้อดีที่สำคัญที่สุดของการขายฝากที่ดินคือ ผู้ขายฝากยังมีโอกาสได้รับที่ดินคืนเมื่อนำเงินมาไถ่ถอนภายในระยะเวลาที่กำหนด ทำให้ไม่ต้องสูญเสียที่ดินไปอย่างถาวร หากสามารถหาเงินมาชำระคืนได้ในอนาคต ได้วงเงินสูงกว่าการจำนอง การขายฝากที่ดินมักได้รับวงเงินประมาณ 40-70% ของราคาตลาด ซึ่งสูงกว่าการจำนองที่โดยทั่วไปได้รับเพียง 20-30% ของราคาตลาดเท่านั้น ทำให้เป็นทางเลือกที่ดีสำหรับผู้ที่ต้องการเงินในจำนวนที่มากขึ้น ไม่จำเป็นต้องมีผู้ค้ำประกัน การขายฝากที่ดินไม่จำเป็นต้องมีคนค้ำประกัน และไม่มีการตรวจสอบประวัติทางการเงินของผู้ขายฝาก ทำให้เป็นทางเลือกที่ดีสำหรับผู้ที่อาจมีประวัติทางการเงินไม่ดีนัก หรือไม่สามารถหาผู้ค้ำประกันได้ ยังใช้ประโยชน์ในที่ดินได้ ผู้ขายฝากยังสามารถใช้ประโยชน์ในที่ดินได้ตามปกติจนกว่าจะถึงกำหนดไถ่ถอน ต่างจากการขายขาดที่ต้องสูญเสียสิทธิการใช้ประโยชน์ทันที ทำให้ยังคงอาศัยหรือทำประโยชน์บนที่ดินนั้นได้ ข้อควรระวังและข้อเสียของการขายฝากที่ดิน แม้การขายฝากที่ดินจะมีข้อดีหลายประการ แต่ก็มีข้อควรระวังและข้อเสียที่ผู้ขายฝากควรพิจารณาก่อนตัดสินใจ ดังนี้ [...]

22/10/2567 • โดย Homeday

ดอกเบี้ยพิเศษ 0.99%* หรือผ่อนต่ำ เพียงล้านละ 3,200 บาท* และ ข้อเสนอพิเศษอื่นๆอีกมากมาย ! ✔️ จองเพียง 50%✔️ ทำสัญญา เพียง 0 บาท ✔️ พร้อมฟรีค่าจดจำนอง สำหรับบ้านและคอนโด ทุกโครงการ! วันนี้ ถึง 31 ธันวาคม 2567รับสิทธิพิเศษได้แล้ววันนี้ : https://bit.ly/40d88Txหรือ โทร 1221*เงื่อนไขเป็นไปตามที่บริษัทฯ

23/5/2568 • โดย Homeday

SC Asset ตอกย้ำความแข็งแกร่งในฐานะผู้นำตลาดที่อยู่อาศัยคุณภาพพรีเมียม โชว์ยอดขายรวมจากงาน SC Days #โปรแรงแซงแดด สูงถึง 1,238 ล้านบาท สะท้อนความเชื่อมั่นของลูกค้าต่อแบรนด์ SC Asset อย่างต่อเนื่อง พร้อมเดินหน้ากระตุ้นตลาด ต่อยอดความสำเร็จด้วยโปรโมชันสุดคุ้มผ่านแคมเปญ “SC DAYs #โปรแรงแซงแดด” ณ สำนักงานขายทุกโครงการทั่วกรุงเทพฯ กับข้อเสนอสุดพิเศษตลอดเดือนพฤษภาคมนี้ นายณัฏฐกิตติ์ ศิริรัตน์ รองกรรมการผู้จัดการ สายงานตลาดและนวัตกรรม บริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด (มหาชน) กล่าวว่า “ขอขอบคุณลูกค้า และ นักลงทุน ที่ให้ความเชื่อมั่นในแบรนด์ SC ทำให้สามาถกวาดยอดขายจากงาน SC DAYs #โปรแรงแซงแดด ได้ถึง 1,238 ล้านบาท SC ไม่ใช่เพียงแค่ในฐานะแบรนด์ผู้พัฒนาโครงการที่อยู่อาศัย แต่เราตั้งใจจะส่งมอบคุณภาพชีวิตที่ดีให้กับทุกครอบครัวผ่านบ้านทุกหลังที่เราสร้าง” นอกจากนี้ หนึ่งในปัจจัยสำคัญที่ช่วยส่งเสริมให้การตัดสินใจซื้อที่อยู่อาศัยในปีนี้มีแนวโน้มเพิ่มขึ้น มาจากมาตรการของภาครัฐที่ลดค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าจดจำนอง 0.01% สำหรับที่อยู่อาศัยในระดับราคาต่ำกว่า 7 ล้านบาท [...]

24/4/2568 • โดย Homeday

การตัดสินใจซื้อบ้านเป็นหนึ่งในการลงทุนครั้งสำคัญของชีวิต ที่คนส่วนใหญ่ต้องใช้เวลาพิจารณาอย่างรอบคอบ หนึ่งในประเด็นสำคัญที่ต้องคำนึงถึงคือวิธีการชำระเงิน โดยมีทางเลือกหลักๆ คือการซื้อด้วยเงินสดหรือการผ่อนชำระผ่านสินเชื่อจากธนาคาร แต่ละวิธีมีข้อดีข้อเสียแตกต่างกันไป และเหมาะกับคนละกลุ่ม บทความนี้จะช่วยให้คุณได้เข้าใจถึงประโยชน์และข้อควรพิจารณาของการซื้อบ้านด้วยเงินสด เพื่อให้คุณสามารถตัดสินใจได้อย่างมั่นใจและเหมาะสมกับสถานะทางการเงินของคุณ ข้อดีของการซื้อบ้านด้วยเงินสดที่คุณอาจไม่เคยรู้ การซื้อบ้านด้วยเงินสดนั้นมีข้อดีหลายประการที่หลายคนอาจมองข้าม เริ่มต้นจากความสะดวกในขั้นตอนการดำเนินการที่น้อยกว่าการขอสินเชื่อเพื่อซื้อบ้าน เพราะคุณไม่จำเป็นต้องเตรียมเอกสารมากมาย เพียงแค่บัตรประชาชนและทะเบียนบ้านเท่านั้น ไม่ต้องใช้เอกสารแสดงรายได้หรือเอกสารอื่นๆ ที่จำเป็นสำหรับการยื่นขอสินเชื่อ ทำให้กระบวนการทั้งหมดรวดเร็วและไม่ยุ่งยาก นอกจากนี้การซื้อบ้านด้วยเงินสดยังทำให้คุณไม่ต้องลุ้นผลการพิจารณาสินเชื่อจากธนาคาร ซึ่งเป็นขั้นตอนที่สร้างความเครียดให้กับผู้ซื้อเป็นอย่างมาก เพราะโอกาสที่การขอสินเชื่อจะไม่ผ่านนั้นมีอยู่เสมอ แต่เมื่อคุณตัดสินใจซื้อด้วยเงินสด คุณสามารถเป็นเจ้าของบ้านได้ทันทีโดยไม่ต้องกังวลในเรื่องนี้ ประโยชน์ที่เห็นได้ชัดเจนที่สุดคือการประหยัดเงินจากการไม่ต้องจ่ายดอกเบี้ย ซึ่งถือเป็นค่าใช้จ่ายก้อนใหญ่ในการผ่อนบ้าน ในบางกรณี ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้อาจมีมูลค่าสูงถึงร้อยละ 50-100 ของราคาบ้าน นั่นหมายความว่าคุณอาจต้องจ่ายเงินเพิ่มอีกเท่าตัวหรือมากกว่านั้นเมื่อเทียบกับการซื้อด้วยเงินสด การตัดปัญหาเรื่องดอกเบี้ยออกไปจึงช่วยประหยัดเงินได้อย่างมหาศาล การซื้อบ้านเงินสดยังมีข้อดีอีกประการคือคุณไม่ต้องเสียค่าจดจำนอง ซึ่งโดยปกติแล้วจะเท่ากับร้อยละ 1 ของวงเงินกู้ เช่น หากกู้ 2 ล้านบาท คุณต้องจ่ายค่าจดจำนองประมาณ 20,000 บาท ซึ่งถือเป็นค่าใช้จ่ายที่คุณสามารถประหยัดได้เมื่อซื้อบ้านด้วยเงินสด อีกหนึ่งข้อดีที่สำคัญคือสิทธิพิเศษที่อาจได้รับจากโครงการ หลายโครงการมักมีโปรโมชั่นพิเศษสำหรับลูกค้าที่ซื้อบ้านด้วยเงินสด เช่น ส่วนลดพิเศษ การลดค่าโอน หรือแม้กระทั่งการแถมเฟอร์นิเจอร์หรือสิ่งอำนวยความสะดวกอื่นๆ ซึ่งเป็นการเพิ่มมูลค่าให้กับการซื้อบ้านของคุณ ใครเหมาะสมกับการซื้อบ้านเงินสด? เช็คลิสต์ก่อนตัดสินใจ การซื้อบ้านด้วยเงินสดอาจไม่เหมาะกับทุกคน การตัดสินใจซื้อบ้านด้วยเงินสดจำเป็นต้องประเมินความพร้อมและสถานะทางการเงินของตนเองให้ถี่ถ้วน กลุ่มคนที่เหมาะสมกับการซื้อบ้านเงินสดคือผู้ที่มี “เงินเย็น” [...]

17/7/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ช่วยลดภาระค่าครองชีพให้กับลูกค้า กับผลิตภัณฑ์ “สินเชื่อบ้านสุขสันต์ ปี 2568” สำหรับผู้ที่ต้องการรีไฟแนนซ์ (ไถ่ถอนจำนองจากสถาบันการเงินอื่น) รีไฟแนนซ์พร้อมปลูกสร้าง หรือต่อเติม ซ่อมแซม ซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัย พร้อมชำระหนี้เพื่อไถ่ถอนจำนอง โดยผู้ที่ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) จะได้รับอัตราดอกเบี้ยคงที่ ปีแรกเพียง 0.99% ต่อปี, ปีที่ 2 เท่ากับ 3.50% ต่อปี, ปีที่ 3 เท่ากับ 4.20% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.90%), ปีที่ 4 จนถึงตลอด อายุสัญญา กรณีลูกค้าสวัสดิการ เท่ากับ MRR -1.00% ต่อปี, ลูกค้ารายย่อย เท่ากับ MRR-0.50% ต่อปี และซื้ออุปกรณ์ ฯ / ชำระหนี้ ฯ [...]

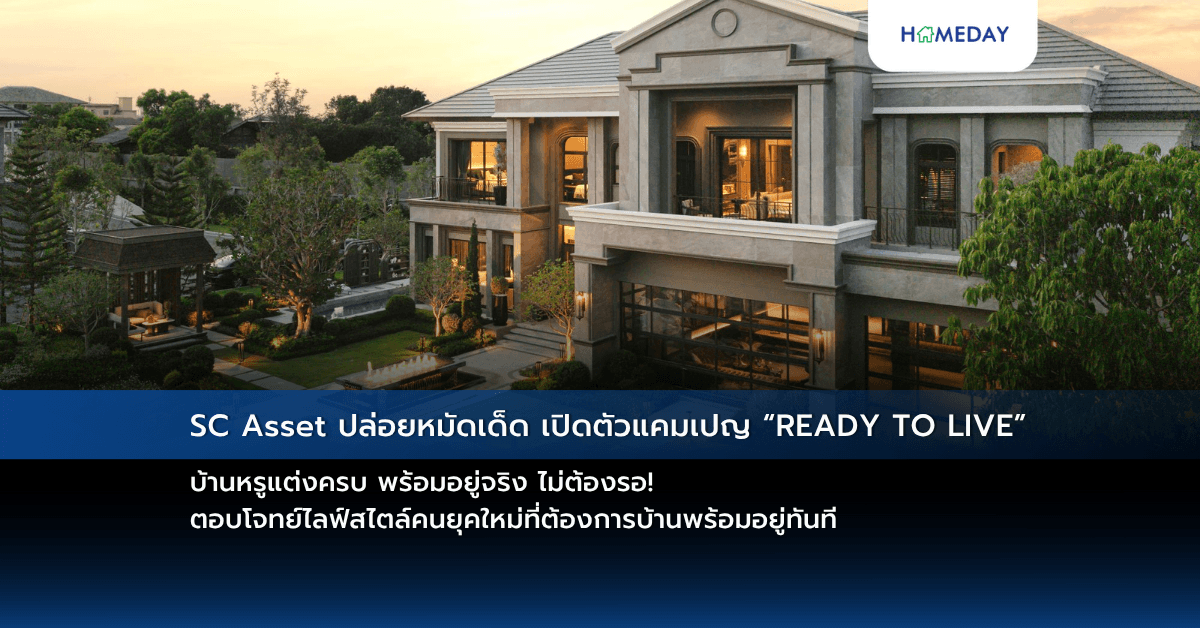

6/8/2568 • โดย Homeday

SC Asset ยกขบวนบ้านหรูและทาวน์โฮม จัดแคมเปญ “READY TO LIVE” บ้านแต่งครบพร้อมอยู่ทันที ตอบโจทย์คนยุคใหม่ที่ “เวลา” และ “ความสบายใจ” เป็นสิ่งสำคัญ ชูแนวคิด Fully Furnished Thoughtfully Designed ด้วยทีมสถาปนิก มัณฑนากร และวิศวกรมืออาชีพที่ใส่ใจ ทุกรายละเอียดในการออกแบบและตกแต่ง พิเศษสำหรับผู้โอนกรรมสิทธิ์ภายใน 30 ก.ย. 68 รับฟรีค่าส่วนกลาง ค่าโอน ค่าจดจำนอง และสามารถกู้ได้เต็ม 100% ของราคาบ้านแต่ง ลดภาระค่าใช้จ่ายและความยุ่งยากในการตกแต่งเอง “เพราะชีวิตที่ดี…เริ่มต้นได้ทันที ที่บ้านเอสซี” บริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด [...]