4/3/2568 • โดย Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนทำงานหลายคน แต่ด้วยราคาบ้านที่สำคัญที่สุดคือต้องศึกษาทำเลและโครงการให้ดีครับ ดูว่ามีแผนพัฒนาอะไรในอนาคต เพราะนอกจากจะเป็นที่อยู่อาศัยแล้ว บ้านยังเป็นการลงทุนระยะยาวด้วย และอีกเรื่องที่หลายคนมองข้ามคือการวางแผนรับมือกับดอกเบี้ยที่อาจปรับขึ้นในอนาคตครับ ควรประเมินความสามารถในการผ่อนในกรณีที่ดอกเบี้ยสูงขึ้น และวางแผนการเงินให้รองรับได้ ถ้าเตรียมตัวให้พร้อมตามนี้ การกู้ซื้อบ้านหลังแรกก็ไม่ใช่เรื่องยากอย่างที่คิดครับ แค่ต้องวางแผนให้ดีและมีวินัยทางการเงินูงขึ้นทุกปี ทำให้การซื้อบ้านด้วยเงินสดเป็นเรื่องยาก การกู้ซื้อบ้านจึงเป็นทางเลือกที่นิยมมากที่สุด แต่หลายคนอาจสงสัยว่าต้องมีเงินเก็บเท่าไหร่ และต้องเตรียมตัวอย่างไรบ้าง มาดูกันว่าเราควรวางแผนอย่างไรให้ได้บ้านในฝัน เงินเก็บที่ต้องมีก่อนกู้ซื้อบ้าน การกู้ซื้อบ้านไม่ได้หมายความว่าเราไม่ต้องมีเงินเก็บเลย เพราะยังมีค่าใช้จ่ายอีกหลายส่วนที่ต้องจ่ายด้วยเงินสด ดังนี้ เงินดาวน์ โดยทั่วไปธนาคารจะให้กู้ประมาณ 90-95% ของราคาบ้าน นั่นหมายความว่าเราต้องมีเงินดาวน์อย่างน้อย 5-10% ของราคาบ้าน เช่น บ้านราคา 3 ล้านบาท ต้องมีเงินดาวน์ประมาณ 150,000-300,000 บาท ทั้งนี้ขึ้นอยู่กับนโยบายของแต่ละธนาคารและประวัติทางการเงินของผู้กู้ ค่าใช้จ่ายในการโอน ประกอบด้วยค่าธรรมเนียมการโอน ค่าจดจำนอง และภาษีต่างๆ โดยรวมแล้วประมาณ 2-3% ของราคาบ้าน ในกรณีบ้านราคา 3 ล้านบาท จะมีค่าใช้จ่ายในการโอนประมาณ 60,000-90,000 บาท เงินสำรองสำหรับตกแต่งบ้าน ควรมีเงินสำรองสำหรับค่าตกแต่งบ้าน เฟอร์นิเจอร์ และอุปกรณ์เครื่องใช้ไฟฟ้าประมาณ 10-15% ของราคาบ้าน หรือประมาณ [...]

11/3/2568 • โดย Homeday

ทำความเข้าใจสินเชื่อบ้านร่วม สินเชื่อบ้านร่วมคือการกู้เงินซื้อบ้านโดยมีผู้กู้มากกว่าหนึ่งคน ซึ่งแต่ละคนจะมีความรับผิดชอบร่วมกันในการชำระหนี้เงินกู้ วิธีนี้เปิดโอกาสให้ผู้กู้สามารถเพิ่มความน่าเชื่อถือทางการเงินและโอกาสในการอนุมัติสินเชื่อ คุณสมบัติของผู้กู้ร่วม ผู้กู้ร่วมที่เหมาะสมมักเป็นบุคคลที่มีความสัมพันธ์ใกล้ชิด เช่น: คู่สมรส บิดามารดากับบุตร พี่น้อง เพื่อนสนิท สิ่งสำคัญคือผู้กู้ร่วมต้องมีความน่าเชื่อถือทางการเงิน มีรายได้มั่นคง และมีประวัติการเงินที่ดี ประโยชน์ของการขอสินเชื่อบ้านร่วม เพิ่มโอกาสในการอนุมัติสินเชื่อ การมีผู้กู้ร่วมช่วยเพิ่มความน่าเชื่อถือให้กับคำขอสินเชื่อ ธนาคารจะพิจารณาจากรายได้รวมและความสามารถในการชำระหนี้ของทั้งสองฝ่าย ซึ่งช่วยเพิ่มวงเงินกู้และโอกาสในการอนุมัติ กระจายภาระทางการเงิน การแบ่งภาระการผ่อนชำระทำให้ภาระทางการเงินเบาลง ทั้งยังช่วยลดความกดดันทางการเงินของแต่ละฝ่าย ข้อควรระวังในการขอสินเชื่อบ้านร่วม ความรับผิดชอบร่วมกัน ผู้กู้ร่วมทั้งสองฝ่ายมีความรับผิดชอบร่วมกันในการชำระหนี้ หากฝ่ายใดฝ่ายหนึ่งผิดนัดชำระ จะส่งผลกระทบต่อคะแนนเครดิตของทั้งสองฝ่าย การวางแผนล่วงหน้า ควรมีการตกลงและวางแผนร่วมกันอย่างชัดเจนเกี่ยวกับ: วิธีการชำระเงิน การแบ่งค่าใช้จ่าย แผนสำรองกรณีมีปัญหาทางการเงิน เอกสารที่ต้องเตรียม เอกสารส่วนบุคคล สำเนาบัตรประจำตัวประชาชน สำเนาทะเบียนบ้าน เอกสารแสดงรายได้ (เช่น สลิปเงินเดือน) เอกสารทางการเงิน หนังสือรับรองการทำงาน งบเดินบัญชีย้อนหลัง เอกสารแสดงสินทรัพย์และหนี้สิน เกณฑ์การพิจารณาของธนาคาร ธนาคารจะประเมินปัจจัยต่างๆ เพื่อพิจารณาอนุมัติสินเชื่อ ได้แก่: รายได้รวม ประวัติการเงิน อายุการทำงาน คะแนนเครดิต อัตราส่วนหนี้ต่อรายได้ ขั้นตอนการขอสินเชื่อบ้านร่วม ตรวจสอบคุณสมบัติเบื้องต้น เตรียมเอกสารให้ครบถ้วน [...]

15/4/2568 • โดย Homeday

ทะเบียนบ้านถือเป็นเอกสารสำคัญที่มีผลต่อการดำเนินชีวิตในหลายๆ ด้าน ไม่ว่าจะเป็นการทำธุรกรรมทางการเงิน การขอสินเชื่อ หรือแม้แต่การซื้อขายอสังหาริมทรัพย์ บทความนี้จะพาคุณไปทำความเข้าใจเรื่องทะเบียนบ้านอย่างครบถ้วน ตั้งแต่ความหมาย ประเภท ไปจนถึงขั้นตอนการขอทะเบียนบ้านใหม่ และประเด็นสำคัญที่เจ้าของบ้านทุกคนควรรู้ ทะเบียนบ้านคืออะไร? ทำความเข้าใจความสำคัญของเอกสารประจำบ้าน ทะเบียนบ้านเป็นเอกสารราชการสำคัญที่นายทะเบียนออกให้กับสิ่งปลูกสร้างที่ก่อสร้างใหม่ โดยเป็นเอกสารที่ระบุรายละเอียดเกี่ยวกับที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮม บ้านแฝด หรือคอนโดมิเนียม ซึ่งทุกที่อยู่อาศัยจำเป็นต้องมีทะเบียนบ้าน ตามมาตรา 4 พระราชบัญญัติทะเบียนราษฎร พ.ศ. 2534 ข้อมูลในทะเบียนบ้านประกอบด้วยส่วนสำคัญ 2 ส่วนหลัก ได้แก่ ข้อมูลเกี่ยวกับบ้านและข้อมูลเกี่ยวกับบุคคลที่มีชื่ออยู่ในทะเบียนบ้าน ซึ่งบุคคลเหล่านี้อาจจะอาศัยอยู่จริงหรือไม่ก็ได้ ข้อมูลเกี่ยวกับบ้านที่ระบุในทะเบียนบ้าน ข้อมูลเกี่ยวกับบ้านในทะเบียนบ้านมีความสำคัญอย่างมาก เพราะเป็นการยืนยันตัวตนของสิ่งปลูกสร้างทางกฎหมาย โดยมีรายละเอียดดังนี้: รหัสประจำบ้าน – เป็นเลข 11 หลัก ที่ระบุถึงจังหวัด อำเภอ และลำดับของบ้านในพื้นที่ของสำนักทะเบียน รายละเอียดที่อยู่ – ระบุที่อยู่อย่างเป็นทางการ ประกอบด้วย บ้านเลขที่ หมู่ ถนน แขวงหรือตำบล เขตหรืออำเภอ และจังหวัด ชื่อหมู่บ้านหรือชื่อบ้าน – ระบุชื่อหมู่บ้านหรือโครงการที่อยู่อาศัย [...]

26/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

5/11/2567 • โดย Homeday

สมาคมอสังหาริมทรัพย์ไทย สมาคมธุรกิจบ้านจัดสรร และสมาคมอาคารชุดไทย ปลื้มความสำเร็จงานมหกรรมบ้านและคอนโด ครั้งที่ 46 สามารถกวาดยอดขายในงานทะยานสูง กว่า 6,000 ล้านบาท ตลอดจนยอดการขอสินเชื่อ เกินกว่าเป้าที่ตั้ง สะท้อนพลังภาคอสังหาฯ ไทย กระตุ้นกำลังซื้อส่งท้ายปี 67นายถิรชนม์ ธเนศเดชสุนทร ประธานคณะกรรมการ

17/4/2568 • โดย Homeday

เงินเดือน 30,000 บาทสามารถซื้อบ้านหรือคอนโดได้หรือไม่? คำตอบคือ “ได้” โดยคนที่มีรายได้ระดับนี้มีโอกาสกู้ซื้อที่อยู่อาศัยได้สูงสุดประมาณ 3 ล้านบาท ทั้งนี้ขึ้นอยู่กับปัจจัยหลายอย่าง โดยเฉพาะภาระหนี้สินที่มีอยู่และความสามารถในการชำระหนี้ บทความนี้จะแนะนำวิธีคำนวณวงเงินกู้ที่เหมาะสม เทคนิคเพิ่มโอกาสอนุมัติสินเชื่อ และตัวอย่างโครงการที่อยู่อาศัยที่เหมาะกับงบประมาณของคนรายได้ระดับนี้ เงินเดือน 30,000 กู้ซื้อบ้านได้เท่าไหร่? ถ้าคุณมีรายได้ 30,000 บาทต่อเดือนและกำลังวางแผนซื้อบ้านหรือคอนโด สิ่งสำคัญที่ควรรู้คือวงเงินกู้สูงสุดที่คุณมีโอกาสได้รับ โดยธนาคารจะพิจารณาจากรายได้และภาระหนี้สินที่มีอยู่เป็นหลัก ทั้งนี้วงเงินกู้สินเชื่อจะขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร รวมถึงอัตราดอกเบี้ยและระยะเวลาผ่อนชำระ โดยทั่วไป คนที่มีเงินเดือน 30,000 บาท มีโอกาสได้รับอนุมัติวงเงินกู้สูงสุดประมาณ 3 ล้านบาท แต่จำนวนนี้จะลดลงหากคุณมีภาระหนี้สินอื่นอยู่แล้ว เช่น ผ่อนรถยนต์ หรือมีหนี้บัตรเครดิต การเตรียมความพร้อมจึงเป็นกุญแจสำคัญในการขอสินเชื่อให้ผ่านและได้วงเงินสูงสุด วิธีคำนวณความสามารถในการผ่อนชำระและวงเงินกู้สูงสุด เมื่อพิจารณาการกู้ซื้อบ้านหรือคอนโด สิ่งสำคัญที่ธนาคารคำนึงถึงคือความสามารถในการผ่อนชำระของผู้กู้ โดยคุณสามารถคำนวณได้ตามขั้นตอนดังนี้ การคำนวณความสามารถผ่อนชำระสูงสุดต่อเดือน สูตรคำนวณพื้นฐานคือ: (เงินเดือน x 70%) – ภาระหนี้สินต่อเดือน = ความสามารถในการผ่อนต่อเดือน ตัวอย่างที่ 1: นาย A มีเงินเดือน 30,000 บาท [...]

5/3/2568 • โดย Homeday

นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมกับพลโทอมฤต บุญสุยา แม่ทัพภาคที่ 1 หารือแนวทางในการสนับสนุนสินเชื่อที่อยู่อาศัยให้แก่กำลังพลของกองทัพบก ปัจจุบัน ธอส. และกองทัพบกมีข้อตกลงโครงการสวัสดิการเงินกู้เพื่อที่อยู่อาศัย ประเภทไม่มีเงินฝากร่วมกัน ซึ่งทำให้กำลังพลของกองทัพบก สามารถขอสินเชื่ออัตราดอกเบี้ยต่ำและสิทธิประโยชน์ด้านต่าง ๆ ของ ธอส. ได้ อาทิ ผลิตภัณฑ์สินเชื่อโครงการบ้าน ธอส.-กบข. เพื่อที่อยู่อาศัยข้าราชการ และโครงการลดภาระการผ่อนชำระสำหรับบุคลากรภาครัฐอย่างยั่งยืน เพื่อแบ่งเบาภาระค่าใช้จ่ายให้แก่กำลังพลของกองทัพบก สำหรับ ธอส. และกองทัพภาคที่ 1 ได้ร่วมมือดำเนินโครงการปรับปรุงซ่อมแซมที่อยู่อาศัยให้กับผู้ยากไร้ และด้อยโอกาส ในพื้นที่กรุงเทพมหานคร และ 25 จังหวัดภาคกลาง ด้วยการสร้างบ้านหลังใหม่ทดแทนหลังเดิมจำนวน 1 หลัง ให้แก่ประชาชนที่พักอาศัยริมน้ำเจ้าพระยา (ชุมชนท่าวัง) หลังได้รับผลกระทบจากกรณีน้ำเซาะตลิ่งส่งผลให้ที่อยู่อาศัยทรุดตัว โดย ธอส. ได้สนับสนุนงบประมาณค่าวัสดุอุปกรณ์ในการก่อสร้างบ้านใหม่ พร้อมเครื่องอุปโภคบริโภคที่จำเป็นต่อการดำรงชีพ เป็นจำนวนเงินรวม 259,000 บาท ขณะที่กองทัพภาคที่ 1 สนับสนุนกำลังพลในการก่อสร้างบ้านให้กับประชาชน ทั้งนี้ พลโทอมฤต บุญสุยา [...]

18/2/2568 • โดย Homeday

LOAN DD ได้ยกระดับวงการสินเชื่ออสังหาริมทรัพย์ ด้วยการเปิดตัวธุรกิจตัวกลางแบบครบวงจรสำหรับการ “ขายฝาก-จำนอง” อสังหาริมทรัพย์ที่ให้ความมั่นใจได้ทั้งเรื่องดอกเบี้ย และนิติกรรมที่ถูกต้องตามกฎหมายทุกประการ โปร่งใส ลดขั้นตอนยุ่งยาก และอนุมัติไวภายใน 3 วัน โดยไม่ต้องรอธนาคาร ไม่ต้องเสียเวลาวิ่งหาผู้ให้กู้ เปลี่ยนอสังหาริมทรัพย์ไม่ว่าจะเป็นบ้าน คอนโด โรงแรม อพาร์ทเมนท์ โรงงาน โกดัง หรือที่ดินเปล่าเป็นเงินสดก้อนใหญ่ได้ง่าย รวดเร็ว และเชื่อถือได้ สร้างสภาพคล่องและสร้างโอกาสทางธุรกิจให้คุณก้าวไปข้างหน้าอย่างมั่นใจ นายวรวุฒิ กิตติอุดม ประธานเจ้าหน้าที่บริหาร บริษัท โลนด์ ดีดี จำกัด (LOAN DD) เปิดเผยว่า การเข้าถึงแหล่งเงินทุนเป็นปัจจัยสำคัญสำหรับธุรกิจ โดยเฉพาะกลุ่ม SME ที่มักพบข้อจำกัด ในการขอสินเชื่อจากธนาคารหรือสถาบันการเงิน ขณะเดียวกันยังมีนักลงทุนที่มองหาโอกาสในการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนมั่นคงและความเสี่ยงต่ำ จากข้อมูลเหล่านี้ เราจึงเห็นโอกาสในการพัฒนาธุรกิจตัวกลางที่จะช่วยให้เจ้าของทรัพย์สินสามารถเปลี่ยนสินทรัพย์เป็นเงินทุนได้อย่างรวดเร็วและมั่นคง ผ่านการขายฝากและจำนองที่ถูกต้องตามกฎหมาย นี่คือจุดเริ่มต้นของ LOAN DD ธุรกิจตัวกลางที่ออกแบบมาเพื่อเชื่อมโยง “เจ้าของทรัพย์” และ “นักลงทุน” อย่างปลอดภัย โปร่งใส และให้ผลตอบแทนที่เป็นธรรม LOAN DD [...]

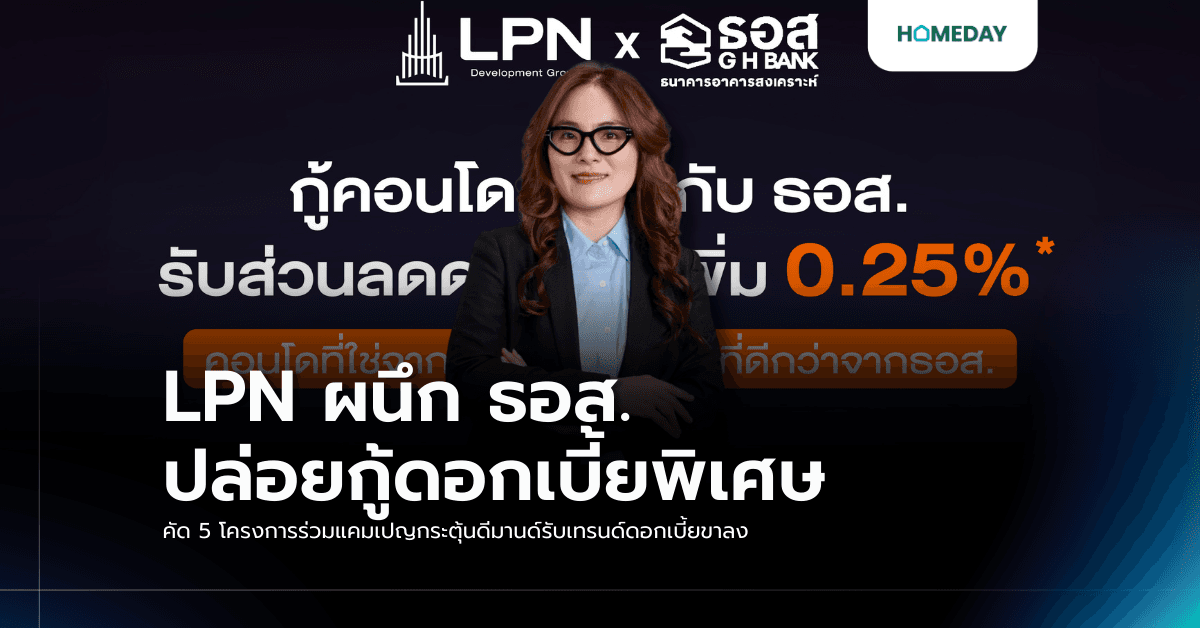

18/3/2569 • โดย Homeday

LPN ผนึก ธอส. เปิดแคมเปญสินเชื่อบ้านดอกเบี้ยพิเศษ สำหรับผู้ซื้อคอนโดในเครือ LPN ครอบคลุม 5 โครงการบนทำเลศักยภาพในราคาเข้าถึงง่าย คัดยูนิตพิเศษด้วยราคาเริ่มต้นเพียง 1.25 ล้านบาท พร้อมเพิ่มโอกาสการเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น กับส่วนลดดอกเบี้ยเงินกู้พิเศษเพิ่มอีก 0.25% ตั้งแต่วันนี้-31 ธ.ค.69 นางสาวดารณี ฉัตรพิริยะพันธ์ ประธานเจ้าหน้าที่บริหาร บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยว่า บริษัทได้ร่วมมือกับธนาคารอาคารสงเคราะห์ (ธอส.) เปิดตัวแคมเปญสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยพิเศษ ด้วยการมอบส่วนลดอัตราดอกเบี้ยเงินกู้อีก 0.25% จากอัตราดอกเบี้ยธนาคารปกติ สำหรับลูกค้าที่ยื่นขอสินเชื่อเพื่อซื้อ 5 โครงการคอนโดมิเนียมในเครือ LPN ตามที่กำหนด ผ่าน Website : GHBankbigfamily.com ธนาคารอาคารสงเคราะห์ โดยมีเป้าหมายเพื่อช่วยลดภาระดอกเบี้ยเงินกู้ในช่วงปีแรกให้กับลูกค้า ซึ่งความร่วมมือครั้งนี้นับว่าเกิดขึ้นในช่วงจังหวะสำคัญของตลาด เนื่องจากแนวโน้มดอกเบี้ยมีการปรับตัวลดลง ซึ่งถือเป็นโอกาสที่ดีสำหรับผู้ที่กำลังวางแผนซื้อที่อยู่อาศัย เพราะสามารถเข้าถึงสินเชื่อในอัตราที่ปรับลดลง ทั้งนี้ LPN ได้คัดเลือกยูนิตพิเศษจาก 5 โครงการคุณภาพ เข้าร่วมแคมเปญเพื่อเปิดโอกาสให้ผู้ซื้อได้เข้าถึงที่อยู่อาศัยบนทำเลศักยภาพ ในระดับราคาที่เข้าถึงง่าย เริ่มต้นเพียง 1.25 [...]

21/11/2567 • โดย Homeday

SC Asset จับมือธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) ลงนามสนับสนุนสินเชื่อที่เชื่อมโยงกับผลการดำเนินงานด้านความยั่งยืนขององค์กร หรือสินเชื่อ Green Finance ในรูปแบบ Sustainability-Linked Loan (SLL) จำนวน 600 ล้านบาท โดย SC ตั้งเป้าลดการปล่อยก๊าซเรือนกระจกมากกว่า 35,000 ตันคาร์บอนตลอดระยะเวลาของสินเช

3/4/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มั่นใจภาคอสังหาริมทรัพย์ปี 2568 ฟื้นตัวขึ้นจากปี 2567 ปัจจัยบวกจากแนวโน้มเศรษฐกิจไทยที่คาดการณ์ขยายตัวดีขึ้น อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ และมีแนวโน้มปรับตัวลดลง รวมทั้งมาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวของธนาคารแห่งประเทศไทย (ธปท.) และการฟื้นตัวของจำนวนนักท่องเที่ยวที่จะทำให้อัตราการเช่าซื้อที่อยู่อาศัยเพิ่มขึ้น ส่งผลให้สินเชื่อที่อยู่อาศัยทั้งระบบในปี 2568 ขยายตัวเพิ่มขึ้น ธอส. พร้อมผลักดันให้คนไทยมีบ้านเป็นของตนเองมากขึ้น โดยจัดทำผลิตภัณฑ์สินเชื่อตามนโยบายรัฐบาล และกระทรวงการคลังอย่างเต็มที่ มั่นใจปล่อยสินเชื่อใหม่ในปีนี้ได้ไม่ต่ำกว่า 240,000 ล้านบาท ยืนยันพร้อมพิจารณาสภาพหลักประกันของลูกค้าที่ที่อยู่อาศัยได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว เพื่อให้ลูกค้าได้รับสินเชื่อที่อยู่อาศัยต่อไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า จากแนวโน้มเศรษฐกิจไทย ในปี 2568 จะขยายตัวอยู่ที่ 2.2% – 3.2% ดีขึ้นจากปี 2567 ซึ่งเป็นผลมาจากการกระตุ้นการเบิกจ่ายและการลงทุนภาครัฐที่จะมีเม็ดเงินลงสู่ระบบกว่า 260,000 ล้านบาท รวมถึงการฟื้นตัวของการบริโภคและลงทุนภาคเอกชน, ทิศทางอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ, มาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวสำหรับที่อยู่อาศัยทุกระดับราคา ตั้งแต่วันที่ 1 พฤษภาคม 2568 ถึงวันที่ 30 [...]

24/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]