ภาพรวมตลาด (Market Overview)

ในไตรมาสที่ 2 ปี 2568 ตลาดคอนโดมิเนียมยังคงอยู่ในภาวะชะลอตัวอย่างต่อเนื่อง โดยมีการเปิดตัวโครงการใหม่เพียง 2 โครงการ สะท้อนความระมัดระวังของผู้ประกอบการในการลงทุนใหม่ ท่ามกลางภาวะตลาดที่ยังเผชิญแรงกดดันจากปัจจัยหลายด้าน นอกจากนี้ เหตุการณ์แผ่นดินไหวในช่วงที่ผ่านมาได้สร้างแรงกระทบเชิงจิตวิทยาต่อตลาดคอนโดฯ โดยเฉพาะโครงการที่สร้างเสร็จและเหลือขาย ส่งผลให้ยอดโอนกรรมสิทธิ์ลดลงอย่างชัดเจน เมื่อเทียบกับช่วงการแพร่ระบาดของโควิด-19 ขณะที่จำนวนโครงการเปิดใหม่ก็ลดลงตามไปด้วย ผู้ประกอบการหลายรายจึงจำเป็นต้องยืดระยะเวลาในการระบายสต็อกออกไป ซึ่งอาจส่งผลต่อต้นทุนในการบริหารจัดการที่เพิ่มขึ้น อีกทั้ง ปัญหาการชำระหนี้ของผู้ประกอบการบางรายในไตรมาสนี้ยังอาจส่งผลกระทบต่อสถานะทางการเงินโดยรวมของธุรกิจอสังหาริมทรัพย์ นำไปสู่การลดราคาขายหรือออก กลยุทธ์พิเศษเพื่อเร่งยอดขายและรายได้ เพื่อให้สามารถบริหารกระแสเงินสดและภาระหนี้ได้อย่างมีประสิทธิภาพ แม้ต้องเผชิญกับอุปสรรคหลายด้าน แต่ผู้ประกอบการยังคงเดินหน้าปรับตัวและวางแผนเชิงรุก เพื่อรับมือกับความท้าทายที่เกิดขึ้นอย่างต่อเนื่องในปี 2568 นี้

อุปทาน (Supply)

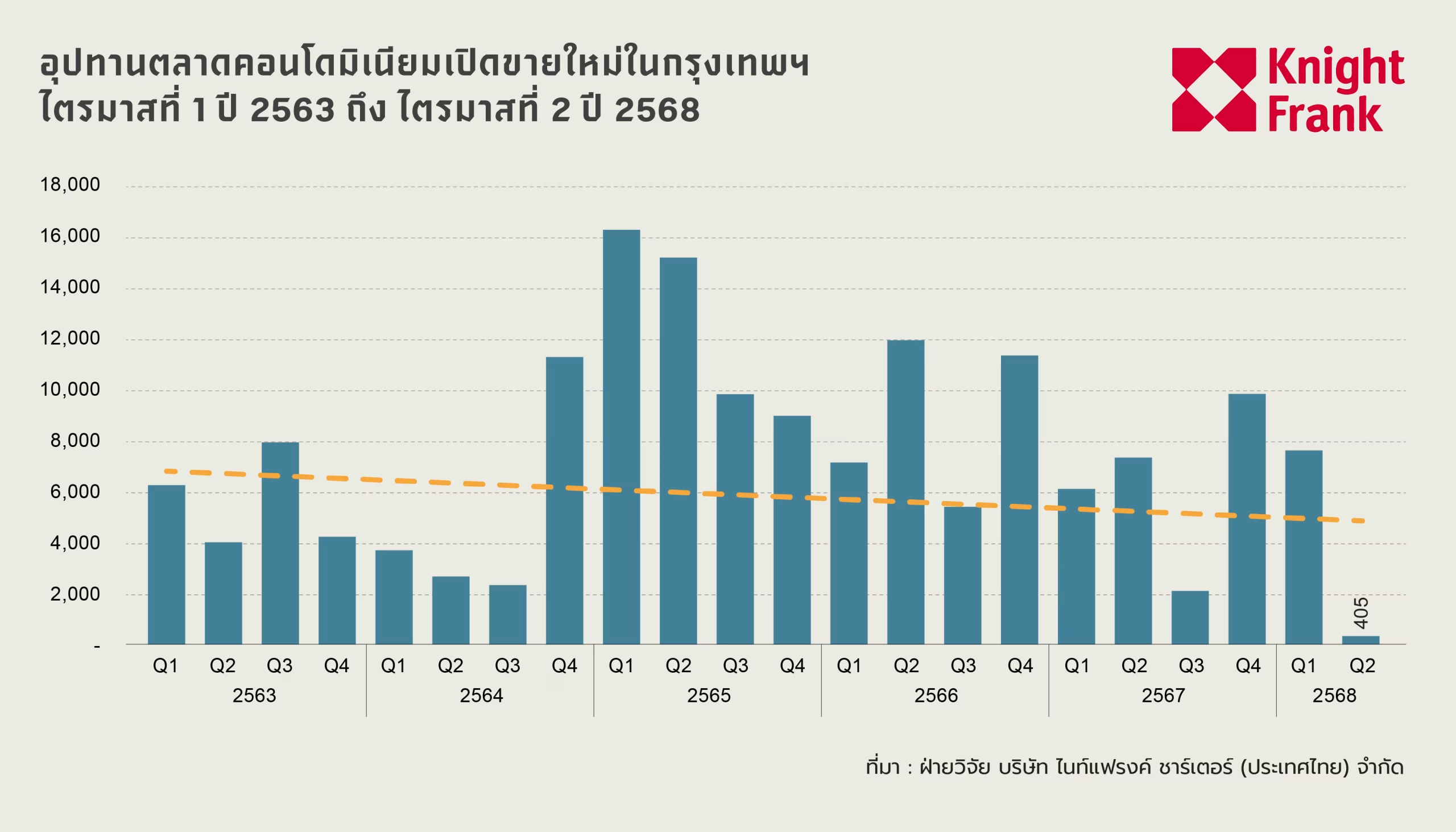

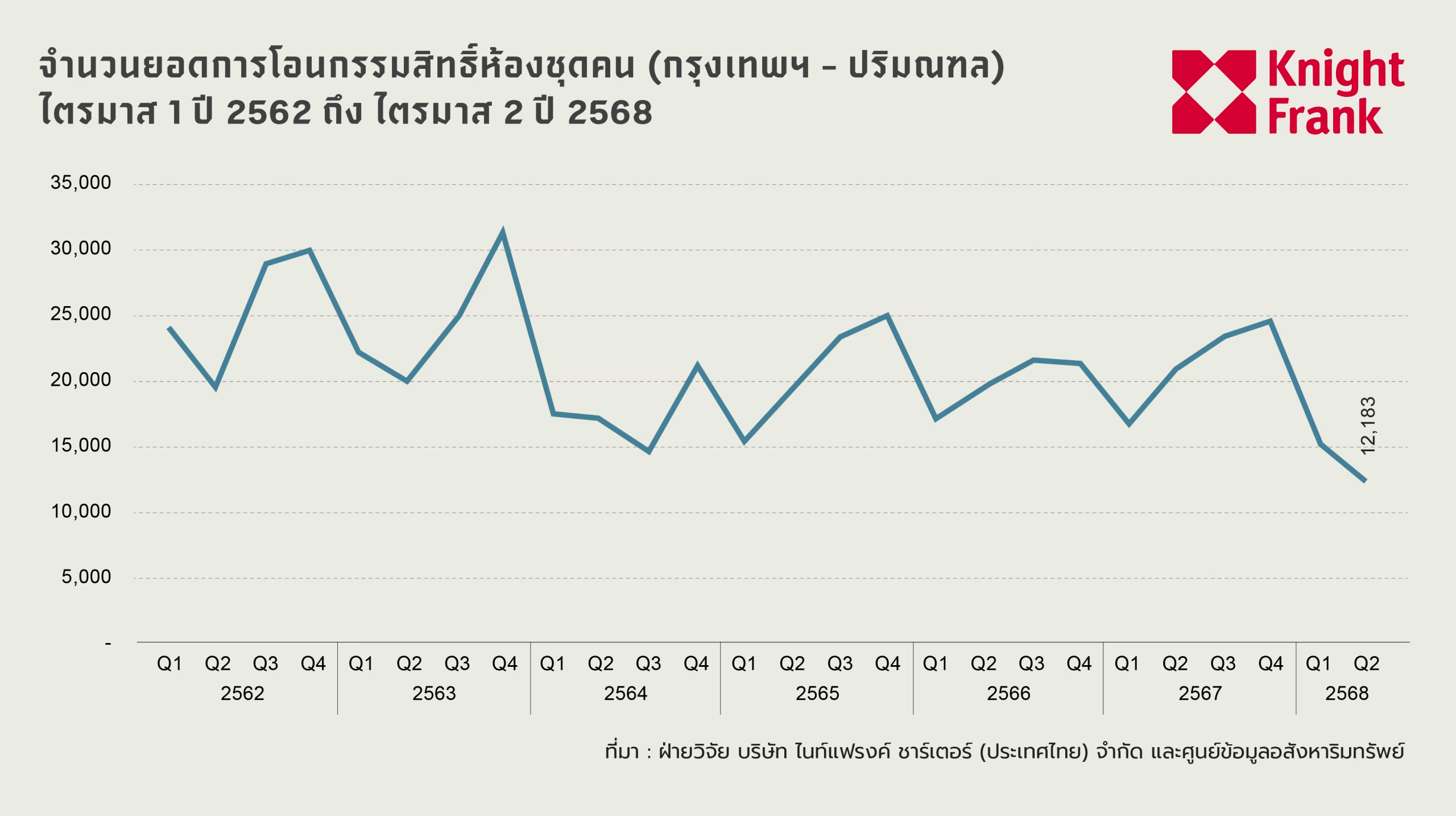

แนวโน้มของอุปทานแสดงทิศทางลดลงอย่างชัดเจน สะท้อนภาวะตลาดที่ยังมีความระมัดระวังของผู้พัฒนาในการเปิดตัวโครงการใหม่ของไตรมาส 2 ปี 2568 ต่ำสุดในรอบ 15 ปี โดยมีการเปิดตัวเพียง 405 ยูนิต ซึ่งตั้งอยู่ชานเมืองตอนเหนือของกรุงเทพฯ จากการเปิดตัวในไตรมาสนี้มีการเปิดตัวโครงการซึ่งต่ำที่สุดนับตั้งแต่ปี 2563 และลดลงอย่างมากจากค่าเฉลี่ยปกติในช่วงก่อนหน้า โดยเฉพาะช่วง Q2 ของปี 2565 ที่มีการเปิดตัวสูงสุดถึง 15,164 ยูนิต ซึ่งเป็นจุดสูงสุดในรอบ 5 ปี ก่อนเริ่มชะลอตัวลงอีกครั้งในปี 2566 ถึง 2568 และหลังจากไตรมาส 3 ของปี 2566 เป็นต้นมา โดยปริมาณหน่วยเปิดใหม่ต่อไตรมาสไม่เกิน 8,000 หน่วย และต่ำกว่า 3,000 หน่วย ในบางไตรมาส เช่น Q4 ของปี 2023 และ Q1 ของปี 2024 นอกจากนี้ ยอดการโอนกรรมสิทธิ์คอนโดมิเนียมในช่วง ไตรมาส Q2 ของปี 2568 ลดลงอย่างเห็นได้ชัด เหลือเพียง 12,183 หน่วย ซึ่งถือเป็นระดับต่ำที่สุดในรอบกว่า 6 ปี สะท้อนถึงภาวะตลาดที่ชะลอตัวรุนแรงต่อเนื่องจากความไม่แน่นอนทางเศรษฐกิจ และปัจจัยลบต่างๆ ที่ส่งผลกระทบต่อความเชื่อมั่นของผู้ซื้อ ทั้งภาระหนี้ครัวเรือนสูง ค่าใช้จ่ายยังเพิ่มขึ้น และความเข้มงวดของการปล่อยสินเชื่อจากสถาบันการเงิน

อุปสงค์ (Demand)

อุปสงค์ของในไตรมาส 2 ปี 2568 ยอดจองคอนโดในไตรมาส 2 ปี 2568 อยู่ที่ 105 ยูนิต ซึ่งแม้จะเพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนหน้า แต่ยังถือเป็นระดับที่ต่ำที่สุดเป็นลำดับที่สองในรอบ 5 ปี สะท้อนถึงกำลังซื้อที่ยังอ่อนแรงและความไม่มั่นใจของผู้บริโภคที่ยังคงอยู่ในระดับสูง ท่ามกลางภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ ภาระหนี้ครัวเรือน ค่าใช้จ่าย และเกณฑ์การปล่อยสินเชื่อที่ยังคงเข้มงวด โดยเฉพาะในกลุ่ม Real Demand แม้ว่าจำนวน Supply ที่เปิดใหม่ในไตรมาสนี้จะอยู่ที่ 409 ยูนิต เพิ่มขึ้นจากไตรมาสก่อนหน้า แต่ก็ยังไม่เพียงพอที่จะกระตุ้นความต้องการซื้อให้กลับมาฟื้นตัวได้อย่างมีนัยสำคัญ

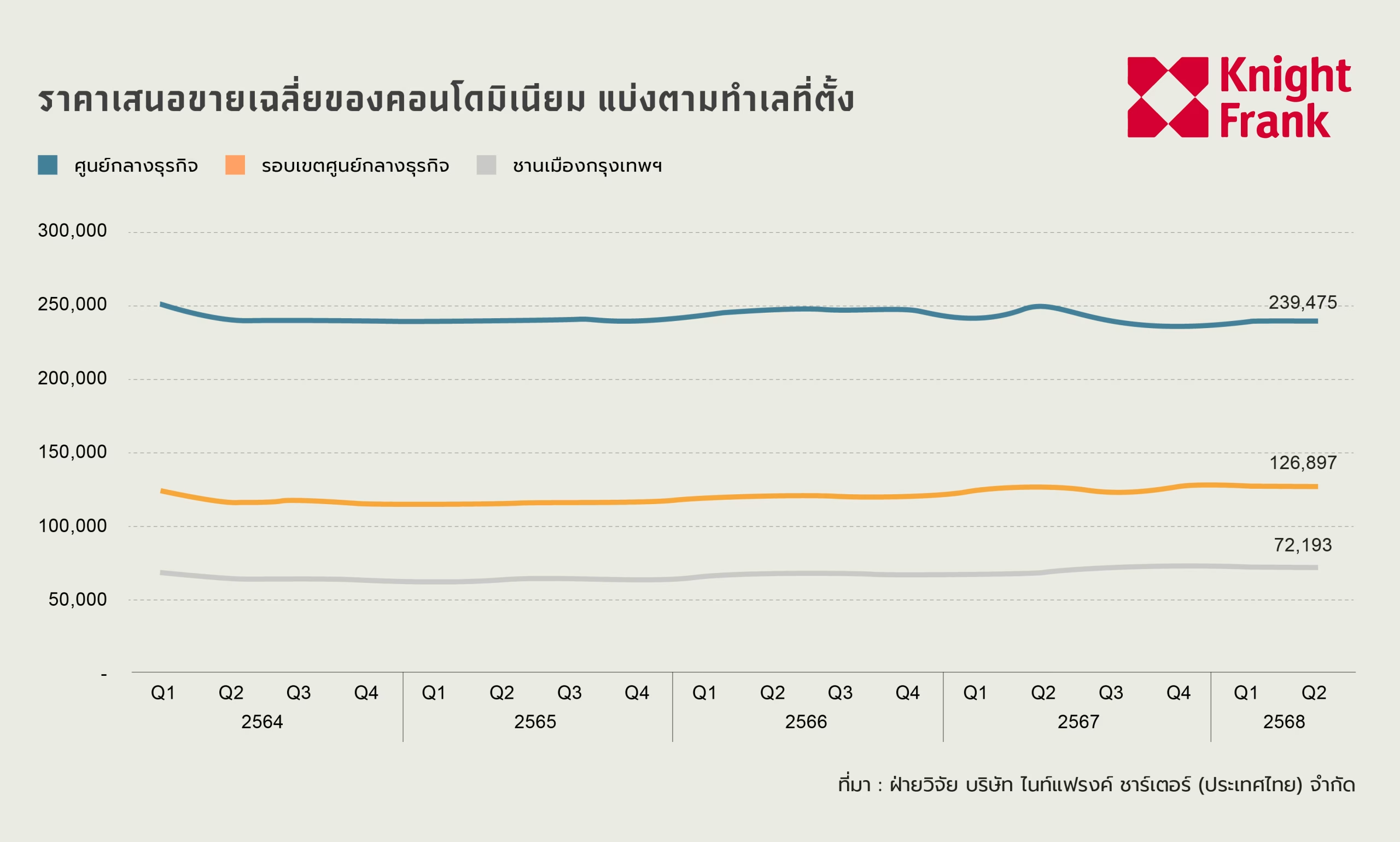

ราคาขาย (Asking Price)

ในไตรมาสนี้ ราคาเสนอขายเฉลี่ยของคอนโดมิเนียมยังคงอยู่ในระดับทรงตัวโดยรวม สะท้อนถึงภาวะตลาดที่ยังไม่ฟื้นตัวอย่างเต็มที่ และการแข่งขันด้านราคาที่ยังคงสูงในหลายทำเล

- บริเวณใจกลางเมือง (CBD) ราคาเสนอขายเฉลี่ยอยู่ที่ 239,475 บาท/ตร.ม. โดยยังคงรักษาระดับราคาไว้ได้ใกล้เคียงกับไตรมาสก่อนหน้า แม้ว่าย่าน สุขุมวิท จะมีการปรับเพิ่มขึ้นเล็กน้อย ขณะที่ย่าน สาทร-สีลม ยังคงไม่มีการเปลี่ยนแปลงของราคาขาย สะท้อนถึงการชะลอตัวของดีมานด์ในกลุ่มตลาดบนที่ยังรอปัจจัยบวกใหม่ๆ

- บริเวณรอบใจกลางเมือง (City Fringe) ราคาเฉลี่ยปรับตัวลดลงมาอยู่ที่ 126,897 บาท/ตร.ม. โดยได้รับผลกระทบจากกำลังซื้อที่ลดลงและการแข่งขันระหว่างโครงการที่มีสต็อกเหลือขายสูง ทำให้ผู้ประกอบการต้องเสนอราคาที่ดึงดูดมากขึ้น

- บริเวณชานเมือง (Bangkok Suburbs) ราคาเสนอขายเฉลี่ยอยู่ที่ 72,193 บาท/ตร.ม. โดยยังคงปรับตัวลดลงอย่างต่อเนื่อง สะท้อนถึงความพยายามของผู้พัฒนาในการกระตุ้นการขายในกลุ่ม real demand และเร่งระบายยูนิตคงค้างในทำเลรอบนอก

โดยภาพรวม การที่ราคาทรงตัวหรือปรับลดในหลายพื้นที่ แสดงให้เห็นถึงภาวะตลาดที่ยังอ่อนไหวต่อปัจจัยภายนอก และการแข่งขันที่เน้นการสร้างความคุ้มค่าให้กับผู้ซื้อ มากกว่าการขยับราคาขึ้นในช่วงนี้

แนวโน้ม (Outlook)

- ตลาดยังคงเผชิญแรงกดดันจากภาวะเศรษฐกิจ ความไม่แน่นอนของเศรษฐกิจโลกและในประเทศยังเป็นปัจจัยเสี่ยงสำคัญ ทั้งเรื่องหนี้ครัวเรือน ค่าครองชีพสูง และความเข้มงวดของสินเชื่อ ส่งผลให้กำลังซื้อยังไม่ฟื้นตัวอย่างชัดเจน โดยเฉพาะในกลุ่ม real demand

- การเปิดตัวโครงการใหม่จะยังอยู่ในระดับต่ำผู้พัฒนาส่วนใหญ่จะยังชะลอแผนเปิดตัวโครงการใหม่ โดยให้ความสำคัญกับการระบายสต็อกที่มีอยู่มากกว่า คาดว่าการเปิดตัวใหม่จะทยอยกลับมาในช่วงไตรมาส 4 หากมีสัญญาณบวกจากนโยบายรัฐหรือทิศทางดอกเบี้ย

- ทำเลพรีเมียมและโครงการพร้อมอยู่มีโอกาสเติบโตได้ดีกว่าคอนโดมิเนียมในทำเลที่มีดีมานด์ชัดเจน เช่น ริมแม่น้ำ รถไฟฟ้า หรือใจกลางเมือง จะได้รับความสนใจจากกลุ่มผู้มีศักยภาพและนักลงทุนต่างชาติที่มองหาความมั่นคงและคุณภาพชีวิต

- มาตรการรัฐยังเป็นแรงพยุงสำคัญการลดดอกเบี้ยนโยบาย ปลดล็อก LTV และลดค่าธรรมเนียมโอน-จดจำนอง ยังคงช่วยประคับประคองตลาด โดยเฉพาะกลุ่มผู้ซื้อที่มีความพร้อมทางการเงิน แต่ผลกระทบยังจำกัดในวงแคบ

- การแข่งขันด้านราคายังคงสูงผู้ประกอบการยังจำเป็นต้องใช้นโยบายส่งเสริมการขาย เช่น ส่วนลด โปรโมชั่น หรือการออกแบบแพ็กเกจการผ่อน เพื่อกระตุ้นการตัดสินใจซื้อ ทำให้ราคาขายในตลาดมีแนวโน้มทรงตัวหรือลดลงเล็กน้อยในบางทำเล

- การฟื้นตัวของภาคการท่องเที่ยวก็ส่งผลทางอ้อมต่อดีมานด์ในตลาดคอนโดฯ โดยเฉพาะโครงการที่ตั้งอยู่ในทำเลเชื่อมต่อเมืองหรือพื้นที่ที่มีนักลงทุนปล่อยเช่าเข้ามาเกี่ยวข้อง ซึ่งสะท้อนถึงโอกาสของตลาดในกลุ่มที่ตอบโจทย์ไลฟ์สไตล์และการใช้ชีวิตในเมืองมากกว่าการอยู่อาศัยพื้นฐานเพียงอย่างเดียว

แฟรงค์ ข่าน หุ้นส่วน – หัวหน้าฝ่ายที่ปรึกษาด้านที่พักอาศัย กล่าวว่า “ตลาดคอนโดมิเนียมยังคงเผชิญความท้าทายจากกำลังซื้อที่อ่อนแรงและปัจจัยเศรษฐกิจ ผู้พัฒนาโครงการจำเป็นต้องปรับกลยุทธ์โดยเน้นการสร้างความคุ้มค่าและตอบโจทย์ Real Demand ให้มากขึ้น เพื่อรักษาระดับยอดขายในภาวะที่การแข่งขันสูง ขณะเดียวกัน เรายังคาดว่าการฟื้นตัวของตลาดจะค่อย ๆ ชัดเจนขึ้นในช่วงปลายปี โดยเฉพาะหากมีมาตรการสนับสนุนจากภาครัฐ และทิศทางดอกเบี้ยที่ผ่อนคลาย ซึ่งจะช่วยเสริมสร้างความเชื่อมั่นและกระตุ้นการตัดสินใจซื้อของผู้บริโภค”