การตัดสินใจซื้อคอนโดถือเป็นก้าวสำคัญในชีวิตของหลายคน โดยเฉพาะคนรุ่นใหม่ที่ต้องการมีที่พักอาศัยเป็นของตัวเอง การวางแผนทางการเงินจึงเป็นสิ่งสำคัญที่สุดก่อนการตัดสินใจ บทความนี้จะช่วยให้คุณเข้าใจว่าเงินเดือนระดับไหนที่เหมาะสมกับการกู้ซื้อคอนโด วิธีคำนวณความสามารถในการผ่อน และสิ่งที่ควรพิจารณาก่อนตัดสินใจซื้อคอนโด รวมถึงเทคนิคการผ่อนคอนโดให้หมดเร็วยิ่งขึ้น เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ

เงินเดือนระดับไหนที่ธนาคารจะอนุมัติสินเชื่อซื้อคอนโด?

การอนุมัติสินเชื่อเพื่อซื้อคอนโดไม่ได้ขึ้นอยู่กับเงินเดือนเพียงอย่างเดียว แต่ยังรวมถึงภาระหนี้สินที่มีอยู่ในปัจจุบันด้วย โดยทั่วไปแล้ว สถาบันการเงินจะพิจารณาความสามารถในการชำระหนี้ทั้งหมดไม่เกิน 40% ของรายได้ต่อเดือน นั่นหมายความว่า ภาระผ่อนคอนโดรวมกับหนี้สินที่มีอยู่ไม่ควรเกิน 40% ของเงินเดือน

หากคุณมีเงินเดือน 20,000 บาท และไม่มีภาระหนี้สินอื่นๆ คุณจะสามารถผ่อนคอนโดได้ประมาณเดือนละ 8,000 บาท ซึ่งคิดเป็น 40% ของเงินเดือน และสามารถกู้ได้ประมาณ 1,140,000 บาท แต่หากคุณมีภาระผ่อนอื่นๆ อยู่แล้ว เช่น ผ่อนรถเดือนละ 5,000 บาท ความสามารถในการผ่อนคอนโดของคุณจะลดลงเหลือเพียง 3,000 บาทต่อเดือน (20,000 × 40% – 5,000 = 3,000) ซึ่งจะทำให้วงเงินกู้ลดลงตามไปด้วย

ดังนั้น ยิ่งคุณมีเงินเดือนสูงและมีภาระหนี้สินน้อย โอกาสที่ธนาคารจะอนุมัติวงเงินกู้ที่สูงขึ้นก็มีมากขึ้นเช่นกัน นอกจากนี้ ประวัติการชำระเงินที่ดีก็เป็นปัจจัยสำคัญที่ธนาคารใช้พิจารณาในการอนุมัติสินเชื่อด้วย

วิธีคำนวณความสามารถในการผ่อนคอนโดง่ายๆ ด้วยตัวเอง

การคำนวณความสามารถในการผ่อนคอนโดสามารถทำได้ง่ายๆ ด้วยสูตรการคำนวณดังนี้

1. คำนวณความสามารถในการผ่อนคอนโดต่อเดือน

ความสามารถในการผ่อนคอนโดต่อเดือน = (เงินเดือน – ภาระหนี้สินต่อเดือน) × 40%

ตัวอย่างการคำนวณ:

- เงินเดือน 30,000 บาท ไม่มีหนี้สิน: (30,000 – 0) × 40% = 12,000 บาท

- เงินเดือน 30,000 บาท มีหนี้สินต่อเดือน 3,000 บาท: (30,000 – 3,000) × 40% = 10,800 บาท

2. คำนวณวงเงินกู้สูงสุด

วงเงินกู้สูงสุด = (ความสามารถในการผ่อนคอนโดต่อเดือน × 1,000,000) ÷ 7,000

ตัวอย่างการคำนวณ:

- ความสามารถในการผ่อนคอนโดต่อเดือน 8,000 บาท: (8,000 × 1,000,000) ÷ 7,000 = 1,140,000 บาท

- ความสามารถในการผ่อนคอนโดต่อเดือน 23,000 บาท: (23,000 × 1,000,000) ÷ 7,000 = 3,280,000 บาท

การคำนวณนี้เป็นเพียงการประมาณการเบื้องต้นเท่านั้น ตัวเลขที่แท้จริงอาจแตกต่างออกไปขึ้นอยู่กับอัตราดอกเบี้ยและนโยบายของแต่ละสถาบันการเงิน หลายธนาคารมีเครื่องมือคำนวณสินเชื่อออนไลน์ที่ช่วยให้คุณสามารถประเมินความสามารถในการกู้ได้แม่นยำยิ่งขึ้น

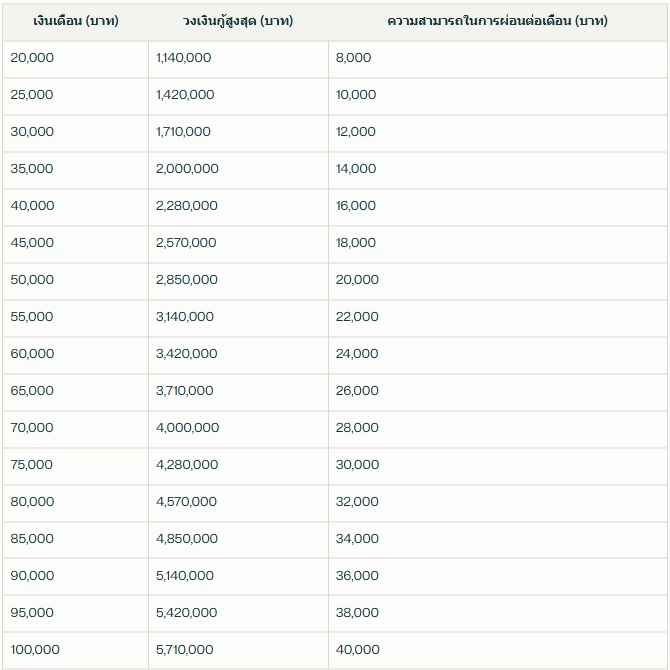

ตารางเปรียบเทียบเงินเดือนกับวงเงินกู้และค่าผ่อนที่เหมาะสม

ตารางด้านล่างนี้แสดงความสัมพันธ์ระหว่างเงินเดือน วงเงินกู้สูงสุดที่สามารถขอได้ และความสามารถในการผ่อนต่อเดือน โดยคำนวณจากสูตรที่กล่าวไปข้างต้น และสมมติว่าไม่มีภาระหนี้สินอื่น:

จากตารางจะเห็นได้ว่า หากต้องการซื้อคอนโดในราคา 2 ล้านบาท คุณควรมีเงินเดือนอย่างน้อย 35,000 บาท โดยหากมีภาระหนี้สินอื่นๆ อยู่แล้ว เงินเดือนควรจะสูงกว่านี้ การใช้ตารางนี้เป็นแนวทางเบื้องต้นจะช่วยให้คุณวางแผนการเงินและเลือกคอนโดที่เหมาะสมกับความสามารถทางการเงินของคุณได้ดียิ่งขึ้น

5 สิ่งสำคัญที่ควรพิจารณาก่อนตัดสินใจกู้ซื้อคอนโด

1. ทำความเข้าใจเรื่องอัตราดอกเบี้ย

อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่มีผลต่อจำนวนเงินที่ต้องผ่อนชำระในแต่ละเดือน โดยทั่วไปมีอัตราดอกเบี้ย 2 แบบ คือ อัตราดอกเบี้ยคงที่ (Fixed Rate) ซึ่งจะไม่เปลี่ยนแปลงตลอดระยะเวลาที่กำหนด และอัตราดอกเบี้ยลอยตัว (Floating Rate) ซึ่งจะปรับขึ้นลงตามสภาพเศรษฐกิจ ควรศึกษาและเลือกแบบที่เหมาะสมกับสถานการณ์การเงินของตนเอง

อัตราดอกเบี้ยคงที่เหมาะสำหรับผู้ที่ต้องการความแน่นอนในการวางแผนการเงิน สามารถคาดการณ์ค่าใช้จ่ายในแต่ละเดือนได้ ส่วนอัตราดอกเบี้ยลอยตัวอาจมีประโยชน์ในช่วงที่เศรษฐกิจขาลง เพราะอัตราดอกเบี้ยมีแนวโน้มลดลง แต่ก็มีความเสี่ยงหากอัตราดอกเบี้ยปรับขึ้นในอนาคต

2. ศึกษาข้อมูลสินเชื่อของแต่ละธนาคาร

แต่ละสถาบันการเงินมีนโยบายสินเชื่อที่แตกต่างกัน ทั้งในเรื่องของอัตราดอกเบี้ย วงเงินกู้สูงสุด ระยะเวลาการผ่อนชำระ และโปรโมชั่นพิเศษ ควรศึกษาและเปรียบเทียบข้อเสนอจากหลายๆ ที่ เพื่อให้ได้สินเชื่อที่ตอบโจทย์และคุ้มค่าที่สุด

บางธนาคารอาจเสนอโปรโมชั่นพิเศษ เช่น อัตราดอกเบี้ยต่ำในช่วงแรก ฟรีค่าธรรมเนียมการยื่นกู้ หรือส่วนลดค่าธรรมเนียมการโอน ซึ่งสามารถช่วยประหยัดค่าใช้จ่ายได้มาก การเปรียบเทียบข้อเสนอจากหลายธนาคารจะช่วยให้คุณได้ข้อเสนอที่ดีที่สุด

3. ประเมินความสามารถในการผ่อนชำระจริง

นอกจากการใช้สูตรคำนวณความสามารถในการผ่อนแล้ว ควรพิจารณาค่าใช้จ่ายจริงในชีวิตประจำวัน รายได้ที่มั่นคง และเงินออมสำรองฉุกเฉิน เพื่อให้มั่นใจว่าสามารถรับภาระการผ่อนชำระได้อย่างสบายใจ โดยไม่กระทบกับคุณภาพชีวิตและความเป็นอยู่

ผู้เชี่ยวชาญด้านการเงินแนะนำว่า ค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัย (รวมทั้งค่าผ่อนคอนโด ค่าส่วนกลาง และค่าสาธารณูปโภค) ไม่ควรเกิน 30% ของรายได้สุทธิ เพื่อให้มีเงินเหลือสำหรับค่าใช้จ่ายอื่นๆ และการออม การประเมินความสามารถในการผ่อนชำระอย่างสมเหตุสมผลจะช่วยให้คุณไม่ต้องเผชิญกับความเครียดทางการเงินในอนาคต

4. เตรียมเอกสารสำหรับยื่นขอสินเชื่อให้พร้อม

เอกสารที่จำเป็นสำหรับการยื่นขอสินเชื่อมีหลายอย่าง ทั้งเอกสารส่วนตัว เอกสารทางการเงิน และเอกสารหลักประกัน การเตรียมเอกสารให้ครบถ้วนจะช่วยให้กระบวนการขอสินเชื่อเป็นไปอย่างราบรื่นและรวดเร็ว เอกสารที่ควรเตรียมได้แก่:

เอกสารส่วนตัว

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- สำเนาใบเปลี่ยนชื่อ-นามสกุล (ถ้ามี)

- สำเนาทะเบียนสมรส/ใบหย่า (ถ้ามี)

เอกสารทางการเงินสำหรับพนักงานเงินเดือน

- หนังสือรับรองเงินเดือน

- สลิปเงินเดือนย้อนหลัง 3 เดือน

- รายการเดินบัญชีย้อนหลัง 6 เดือน

- สำเนาใบประกอบวิชาชีพ (ถ้ามี)

เอกสารทางการเงินสำหรับเจ้าของกิจการ

- สำเนาทะเบียนการค้า/ทะเบียนบริษัท

- ภาพถ่ายกิจการ

- รายการเดินบัญชีย้อนหลัง 12 เดือน

- หลักฐานการเสียภาษีเงินได้

เอกสารหลักประกัน

- สำเนาโฉนดที่ดิน หรือเอกสารสิทธิ์

- สำเนาสัญญาจะซื้อจะขาย

- แผนที่ตั้งและรูปถ่ายอสังหาริมทรัพย์

5. สำรองเงินสำหรับค่าใช้จ่ายอื่นๆ

การซื้อคอนโดไม่ได้มีเพียงค่าผ่อนรายเดือนเท่านั้น แต่ยังมีค่าใช้จ่ายอื่นๆ ที่ต้องเตรียมไว้ด้วย เช่น:

ค่าใช้จ่ายตอนจองคอนโด

- ค่าจองห้อง

- ค่าทำสัญญา

ค่าใช้จ่ายตอนยื่นขอสินเชื่อ

- ค่าประเมินหลักประกัน

- ค่าธรรมเนียมการยื่นกู้

- ค่าจดทะเบียนสิทธิและนิติกรรม

ค่าใช้จ่ายตอนโอนคอนโด

- ค่าจดจำนอง (ประมาณ 1% ของวงเงินกู้)

- ค่าอากรแสตมป์

- ค่าโอนกรรมสิทธิ์ (ประมาณ 2% ของราคาประเมิน)

ค่าใช้จ่ายก่อนเข้าอยู่

- ค่าประกันและติดตั้งมิเตอร์น้ำ-ไฟฟ้า

- ค่ากองทุนส่วนกลาง

- ค่าส่วนกลางล่วงหน้า

- ค่าเฟอร์นิเจอร์และการตกแต่ง

การเตรียมเงินสำรองสำหรับค่าใช้จ่ายเหล่านี้จะช่วยให้กระบวนการซื้อคอนโดดำเนินไปอย่างราบรื่น และไม่ต้องกังวลกับค่าใช้จ่ายที่อาจเกิดขึ้นโดยไม่คาดคิด

เทคนิคการผ่อนคอนโดให้หมดเร็วกว่ากำหนด ประหยัดดอกเบี้ย

การผ่อนคอนโดให้หมดเร็วกว่ากำหนดจะช่วยให้คุณประหยัดดอกเบี้ยได้เป็นจำนวนมาก นี่คือเทคนิคที่ช่วยให้คุณผ่อนคอนโดหมดไวขึ้น:

1. ชำระค่างวดให้ตรงตามกำหนด

การชำระค่างวดตรงเวลาไม่เพียงแต่ช่วยให้คุณไม่ต้องเสียค่าปรับเท่านั้น แต่ยังช่วยสร้างประวัติการชำระเงินที่ดี ซึ่งจะเป็นประโยชน์หากคุณต้องการรีไฟแนนซ์ในอนาคต การได้รับอัตราดอกเบี้ยที่ดีจากการรีไฟแนนซ์จะช่วยให้คุณผ่อนคอนโดหมดไวขึ้น

การชำระค่างวดก่อนวันครบกำหนดเล็กน้อยยังช่วยให้มั่นใจว่าเงินจะถูกบันทึกในระบบทันเวลา และช่วยหลีกเลี่ยงปัญหาการชำระเงินล่าช้าเนื่องจากความผิดพลาดของระบบหรือปัญหาในการทำธุรกรรมทางการเงิน

2. เพิ่มยอดการผ่อนชำระต่อเดือน

หากคุณมีความสามารถในการชำระเงินเพิ่มเติม ลองเพิ่มยอดผ่อนชำระให้มากกว่าที่กำหนดไว้ในแต่ละเดือน เช่น เพิ่ม 10% จากยอดผ่อนปกติ เงินที่ชำระเพิ่มนี้จะถูกนำไปตัดเงินต้นโดยตรง ช่วยลดระยะเวลาการผ่อนและประหยัดดอกเบี้ยได้มาก

ตัวอย่างเช่น หากคุณผ่อนคอนโดเดือนละ 10,000 บาท ลองเพิ่มเป็น 11,000 บาท เงิน 1,000 บาทที่เพิ่มขึ้นจะช่วยลดเงินต้นโดยตรง ซึ่งเมื่อทำอย่างต่อเนื่อง จะช่วยลดระยะเวลาการผ่อนชำระลงอย่างมีนัยสำคัญ

3. โปะเงินก้อนใหญ่เป็นครั้งคราว

เมื่อมีรายได้พิเศษ เช่น โบนัส เงินปันผล หรือเงินรางวัล ให้นำมาโปะหนี้คอนโด การจ่ายเงินก้อนใหญ่เพื่อลดเงินต้นจะช่วยลดระยะเวลาการผ่อนและประหยัดดอกเบี้ยได้อย่างมาก ควรแจ้งธนาคารว่าต้องการนำเงินไปตัดเงินต้นโดยตรง และควรโปะในวันเดียวกับวันที่ชำระค่างวดปกติ

การโปะเงินก้อนใหญ่แม้เพียงครั้งเดียวในชีวิตการผ่อนคอนโด เช่น โปะ 50,000 – 100,000 บาท สามารถช่วยลดระยะเวลาการผ่อนได้หลายเดือนหรือแม้กระทั่งหลายปี ขึ้นอยู่กับจำนวนเงินและช่วงเวลาที่ทำการโปะ ยิ่งโปะเร็วเท่าไร ยิ่งประหยัดดอกเบี้ยได้มากเท่านั้น

4. พิจารณารีไฟแนนซ์หลังผ่อนครบ 3 ปี

หลังจากผ่อนคอนโดไปได้ประมาณ 3 ปี อัตราดอกเบี้ยมักจะปรับสูงขึ้น นี่คือช่วงเวลาที่เหมาะสมในการพิจารณารีไฟแนนซ์กับสถาบันการเงินอื่นที่เสนออัตราดอกเบี้ยที่ถูกกว่า การรีไฟแนนซ์ที่ดีจะช่วยลดภาระการผ่อนและระยะเวลาการผ่อนได้อย่างมีประสิทธิภาพ

การรีไฟแนนซ์ไม่เพียงแต่ช่วยให้คุณได้รับอัตราดอกเบี้ยที่ต่ำลงเท่านั้น แต่ยังอาจเปิดโอกาสให้คุณได้รับวงเงินกู้เพิ่มเติม (Top-up) สำหรับการปรับปรุงคอนโด หรือวัตถุประสงค์อื่นๆ อย่างไรก็ตาม การรีไฟแนนซ์มักมีค่าใช้จ่ายที่เกี่ยวข้อง เช่น ค่าประเมินและค่าจดจำนอง ดังนั้นควรคำนวณให้แน่ใจว่าการรีไฟแนนซ์จะคุ้มค่าในระยะยาว

วิธีวางแผนการเงินให้ลงตัวเมื่อต้องผ่อนคอนโด

การผ่อนคอนโดเป็นภาระผูกพันทางการเงินในระยะยาว ดังนั้นการวางแผนการเงินที่ดีจึงมีความสำคัญอย่างยิ่ง นี่คือแนวทางในการจัดการการเงินให้ลงตัวเมื่อต้องผ่อนคอนโด:

1. จัดสรรงบประมาณอย่างรอบคอบ

สร้างงบประมาณที่ละเอียดโดยแบ่งรายได้ออกเป็นสัดส่วน เช่น 50% สำหรับค่าใช้จ่ายจำเป็น (รวมค่าผ่อนคอนโด), 30% สำหรับความต้องการส่วนตัว และ 20% สำหรับการออมและการลงทุน การจัดสรรงบประมาณจะช่วยให้คุณมีเงินเพียงพอสำหรับการผ่อนคอนโดโดยไม่กระทบกับค่าใช้จ่ายอื่นๆ

การใช้แอปพลิเคชันหรือเครื่องมือบริหารการเงินส่วนบุคคลจะช่วยให้คุณติดตามค่าใช้จ่ายและรักษาวินัยทางการเงินได้ดียิ่งขึ้น ควรทบทวนงบประมาณเป็นประจำทุกเดือนเพื่อให้มั่นใจว่ายังคงสอดคล้องกับรายได้และค่าใช้จ่ายที่เปลี่ยนแปลงไป

2. สร้างเงินสำรองฉุกเฉิน

ก่อนเริ่มผ่อนคอนโด ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่ายทั้งหมด รวมถึงค่าผ่อนคอนโด เงินสำรองนี้จะเป็นตาข่ายนิรภัยในกรณีที่มีเหตุฉุกเฉิน เช่น การตกงาน หรือการเจ็บป่วยที่ทำให้ไม่สามารถทำงานได้ชั่วคราว

การมีเงินสำรองฉุกเฉินจะช่วยให้คุณยังคงสามารถชำระค่าผ่อนคอนโดได้อย่างต่อเนื่องแม้ในยามวิกฤต ซึ่งจะช่วยปกป้องประวัติการชำระเงินและความมั่นคงทางการเงินของคุณในระยะยาว ควรเก็บเงินสำรองฉุกเฉินในบัญชีที่เข้าถึงได้ง่ายและมีความเสี่ยงต่ำ เช่น บัญชีออมทรัพย์ที่ให้ดอกเบี้ยสูง

3. บริหารหนี้สินอื่นๆ ให้ลดลง

หากมีหนี้สินอื่นๆ เช่น หนี้บัตรเครดิต หรือสินเชื่อส่วนบุคคล พยายามชำระให้หมดก่อนหรือระหว่างการผ่อนคอนโด เนื่องจากหนี้เหล่านี้มักมีอัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน การลดหนี้สินเหล่านี้จะช่วยลดภาระทางการเงินโดยรวม

การจัดลำดับความสำคัญในการชำระหนี้โดยเริ่มจากหนี้ที่มีอัตราดอกเบี้ยสูงที่สุดก่อน (วิธี Avalanche) หรือเริ่มจากหนี้ที่มียอดน้อยที่สุด (วิธี Snowball) จะช่วยให้คุณสามารถจัดการกับหนี้สินได้อย่างมีประสิทธิภาพ และมีเงินเหลือมากขึ้นสำหรับการผ่อนคอนโด

4. หารายได้เสริม

การมีรายได้เสริมนอกเหนือจากเงินเดือนประจำจะช่วยให้คุณมีความยืดหยุ่นทางการเงินมากขึ้น รายได้เสริมอาจมาจากงานพาร์ทไทม์ การทำธุรกิจออนไลน์ หรือการลงทุนในสินทรัพย์ที่สร้างรายได้ เช่น หุ้นปันผล รายได้เสริมนี้สามารถนำไปใช้โปะหนี้คอนโดหรือเพิ่มเงินออมได้

ในยุคดิจิทัล มีโอกาสมากมายในการสร้างรายได้เสริมจากทักษะที่คุณมี เช่น การรับงานอิสระ (Freelance) การขายสินค้าออนไลน์ หรือการให้คำปรึกษาในสาขาที่คุณเชี่ยวชาญ การมีรายได้หลายทางจะช่วยเพิ่มความมั่นคงทางการเงินและลดความเสี่ยงจากการพึ่งพารายได้เพียงแหล่งเดียว

5. ติดตามและปรับแผนการเงินอย่างสม่ำเสมอ

สถานการณ์การเงินอาจเปลี่ยนแปลงได้ตลอดเวลา ไม่ว่าจะเป็นการเลื่อนตำแหน่ง การเปลี่ยนงาน หรือการมีบุตร ดังนั้นควรทบทวนและปรับแผนการเงินทุก 3-6 เดือน เพื่อให้มั่นใจว่าแผนยังคงมีความเหมาะสมกับสถานการณ์ปัจจุบัน

การติดตามอัตราดอกเบี้ยในตลาดและข่าวสารเศรษฐกิจจะช่วยให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดเกี่ยวกับการจัดการสินเชื่อคอนโด เช่น การเลือกช่วงเวลาที่เหมาะสมในการรีไฟแนนซ์ หรือการโปะเงินก้อนใหญ่ การมีความรู้และความเข้าใจเกี่ยวกับสถานการณ์ทางการเงินของตนเองจะช่วยให้คุณสามารถปรับตัวและตอบสนองต่อการเปลี่ยนแปลงได้อย่างมีประสิทธิภาพ

สรุป

การซื้อคอนโดเป็นการลงทุนครั้งใหญ่ในชีวิต ซึ่งต้องอาศัยการวางแผนที่รอบคอบ การเข้าใจความสามารถทางการเงินของตนเองผ่านการคำนวณที่ถูกต้อง และการพิจารณาปัจจัยรอบด้านอย่างครบถ้วน จะช่วยให้การตัดสินใจกู้ซื้อคอนโดเป็นไปอย่างเหมาะสมและไม่สร้างภาระทางการเงินในอนาคต

การเลือกสินเชื่อที่เหมาะสม การเตรียมตัวสำหรับค่าใช้จ่ายต่างๆ และการใช้เทคนิคการผ่อนชำระที่มีประสิทธิภาพ จะช่วยให้คุณสามารถผ่อนคอนโดได้อย่างสบายใจและหมดเร็วกว่ากำหนด นอกจากนี้ การวางแผนการเงินที่ดีจะช่วยให้คุณยังคงมีคุณภาพชีวิตที่ดีแม้จะมีภาระผ่อนคอนโด

สุดท้ายนี้ อย่าลืมว่าการมีที่อยู่อาศัยเป็นของตัวเองไม่ได้หมายถึงการมีภาระหนี้สินที่หนักหน่วง แต่ควรเป็นการลงทุนที่สร้างความมั่นคงในชีวิต และทำให้คุณภาพชีวิตดีขึ้นในระยะยาว

#สาระ #การเงิน #กู้ซื้อคอนโด #วางแผนการเงิน #ผ่อนคอนโด #สินเชื่อที่อยู่อาศัย #คำนวณความสามารถในการกู้ #เทคนิคผ่อนคอนโดหมดเร็ว #รีไฟแนนซ์คอนโด