พบ 10 บทความ

4/25/2025 • by Homeday

การเป็นหนี้อาจฟังดูน่ากลัวสำหรับหลายคน แต่รู้หรือไม่ว่าหนี้ไม่ได้เลวร้ายเสมอไป เพราะในความเป็นจริงแล้วหนี้มีทั้งด้านที่ดีและไม่ดี การเข้าใจความแตกต่างระหว่างหนี้ดีและหนี้เสียจะช่วยให้เราวางแผนการเงินได้อย่างชาญฉลาด เพิ่มโอกาสในการสร้างความมั่งคั่ง และหลีกเลี่ยงกับดักทางการเงินที่อาจนำไปสู่ปัญหาทางการเงินในอนาคต หนี้ดีคืออะไร? มีประเภทใดบ้าง? หนี้ดี หมายถึง หนี้ที่เมื่อก่อขึ้นแล้วสามารถสร้างรายได้หรือผลตอบแทนในอนาคต เป็นหนี้ที่เมื่อลงทุนแล้วมีโอกาสงอกเงย หรือสร้างมูลค่าเพิ่มให้กับผู้กู้ในระยะยาว โดยทั่วไปหนี้ดีมักแบ่งออกเป็น 3 ประเภทหลักๆ ดังนี้ หนี้เพื่อการลงทุนและประกอบอาชีพ หนี้ประเภทนี้เป็นการกู้ยืมเพื่อนำเงินไปลงทุนหรือประกอบธุรกิจที่สามารถสร้างกระแสเงินสดเข้ามาในอนาคต เช่น การกู้เงินเพื่อขยายกิจการ ซื้อเครื่องมือหรืออุปกรณ์สำหรับประกอบอาชีพ หรือการลงทุนในอสังหาริมทรัพย์เพื่อปล่อยเช่า หนี้เหล่านี้มีศักยภาพในการสร้างรายได้ที่เพียงพอต่อการชำระคืนเงินต้นและดอกเบี้ย พร้อมทั้งอาจมีกำไรเหลือเก็บอีกด้วย หนี้เพื่อการศึกษา การกู้ยืมเพื่อการศึกษาถือเป็นการลงทุนในตัวเอง เพราะการศึกษาจะช่วยพัฒนาความรู้และทักษะที่สามารถนำไปประกอบอาชีพที่มั่นคงและมีรายได้ที่ดีในอนาคต การกู้ยืมเพื่อเรียนต่อในสาขาที่มีความต้องการสูงในตลาดแรงงาน จะช่วยเพิ่มโอกาสในการได้งานที่มีรายได้สูงขึ้น ทำให้สามารถชำระหนี้คืนได้ในระยะเวลาอันสมควร หนี้เพื่อความมั่นคงในระยะยาว หนี้ประเภทนี้มักเกี่ยวข้องกับการลงทุนในสินทรัพย์ที่มีมูลค่าและอาจเพิ่มค่าในระยะยาว เช่น สินเชื่อบ้าน ซึ่งนอกจากจะเป็นที่อยู่อาศัยแล้ว ยังสามารถเพิ่มมูลค่าตามเวลาที่ผ่านไป และอาจสร้างรายได้จากการปล่อยเช่าหรือขายเมื่อราคาสูงขึ้นในอนาคต การผ่อนบ้านยังเป็นการบังคับออมและสร้างความมั่นคงทางที่อยู่อาศัยในระยะยาว หนี้เสียคืออะไร? สาเหตุการเกิดหนี้เสียมีอะไรบ้าง? หนี้เสีย หมายถึง หนี้ที่เมื่อก่อขึ้นแล้วไม่สามารถสร้างรายได้หรือมูลค่าเพิ่มในอนาคต รวมถึงหนี้ที่ผู้กู้ไม่สามารถชำระคืนได้ตามกำหนด จนกลายเป็นหนี้ค้างชำระเกิน 90 วัน ซึ่งเรียกว่า NPL (Non-Performing Loan) หนี้เสียมีหลายรูปแบบและเกิดจากหลายสาเหตุ ดังนี้ ประเภทของหนี้เสีย [...]

3/12/2025 • by Homeday

ในยุคที่เศรษฐกิจผันผวน หลายคนต้องเผชิญกับปัญหาทางการเงิน และต้องการความช่วยเหลือเร่งด่วน แต่ประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์บูโรอาจเป็นอุปสรรคสำคัญในการขอสินเชื่อ แต่ไม่ต้องกังวลไป เพราะปัจจุบันมีทางเลือกสำหรับ “สินเชื่อไม่เช็คบูโร” ที่ช่วยให้คุณเข้าถึงเงินทุนได้ แม้มีประวัติเครดิตที่ไม่สมบูรณ์แบบ สำหรับใครที่วางแผนจะขอสินเชื่อไม่เช็คบูโร แล้วกังวลว่า จะขอไม่ผ่าน บทความนี้ เรามาแนะนำเคล็ดลับขอสินเชื่อไม่เช็คบูโรให้มีโอกาสผ่านการอนุมัติได้ง่ายขึ้น พร้อมเอกสารที่ควรเตรียมเพื่อเพิ่มโอกาสในการได้รับความช่วยเหลือทางการเงินอย่างทันท่วงที ลองนำไปปรับใช้ดูได้เลย 3 ทริคขอสินเชื่อไม่เช็คบูโรให้ผ่านได้ง่ายขึ้น สำหรับคนที่มีประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์ การขอสินเชื่อไม่เช็คบูโรอาจดูเป็นเรื่องยาก แต่ไม่ต้องกังวลไป เพราะมีเคล็ดลับดี ๆ ที่จะช่วยเพิ่มโอกาสให้คุณได้รับการอนุมัติ ดังนี้ 1. รวมหนี้เป็นก้อนเดียว ทางออกของคนมีหนี้หลายทาง หากคุณมีหนี้หลายก้อนกระจัดกระจาย ไม่ว่าจะเป็นหนี้บัตรเครดิต ค่าผ่อนสินค้า หรือเงินกู้จากหลายแหล่ง การรวมหนี้ให้เป็นก้อนเดียวจะช่วยให้การจัดการง่ายขึ้น และเพิ่มโอกาสการได้รับอนุมัติสินเชื่อไม่เช็คบูโร เพราะการมีหนี้ก้อนเดียวแทนที่จะเป็นหลายก้อน ทำให้สถาบันการเงินมองว่าคุณมีระเบียบในการจัดการการเงินมากขึ้น และสามารถวางแผนการชำระหนี้ได้อย่างเป็นระบบ นอกจากนี้ ยังช่วยลดภาระดอกเบี้ยลงและทำให้คุณมีกำลังในการผ่อนชำระมากขึ้น เมื่อภาพรวมหนี้ของคุณดูดีขึ้น โอกาสที่จะได้รับการอนุมัติสินเชื่อไม่เช็คบูโรก็จะเพิ่มขึ้นตามไปด้วย 2. ใช้หลักทรัพย์มาค้ำประกัน เพิ่มโอกาสอนุมัติ การใช้หลักทรัพย์ค้ำประกันถือเป็นวิธีที่มีประสิทธิภาพมากในการเพิ่มโอกาสได้รับอนุมัติสินเชื่อไม่เช็คบูโร หลักทรัพย์ที่สามารถนำมาใช้ได้ เช่น บ้าน ที่ดิน อสังหาริมทรัพย์เชิงพาณิชย์ รถยนต์ หรือแม้แต่บัญชีเงินฝาก การมีหลักทรัพย์ค้ำประกันช่วยลดความเสี่ยงให้กับสถาบันการเงิน [...]

1/23/2026 • by Homeday

ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร พร้อมคณะผู้บริหารระดับสูง บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM เข้าพบคุณขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย หรือ KBANK โอกาสสวัสดีปีใหม่และหารือแนวคิดการพัฒนาโมเดลธุรกิจในปี พ.ศ. 2569 รวมถึงแนวทางการต่อยอดความร่วมมือทางธุรกิจในอนาคตร่วมกัน ในการหารือครั้งนี้ BAM ได้แลกเปลี่ยนมุมมองเกี่ยวกับการพัฒนาโมเดลธุรกิจที่มีความยืดหยุ่น เปิดกว้างต่อการทำงานร่วมกับพันธมิตรทางการเงิน เพื่อสร้างโซลูชันด้านการบริหารสินทรัพย์ที่มีประสิทธิภาพ สนับสนุนเสถียรภาพของระบบการเงิน และเพิ่มโอกาสให้ลูกหนี้รวมถึงผู้มีส่วนเกี่ยวข้องสามารถฟื้นตัวได้อย่างยั่งยืน การพบปะดังกล่าวนับเป็นอีกก้าวสำคัญในการเสริมสร้างความเข้าใจและวางรากฐานความร่วมมือระหว่าง BAM และธนาคารกสิกรไทย เพื่อเตรียมความพร้อมสู่การทำงานร่วมกันในอนาคต ภายใต้บริบทเศรษฐกิจที่เปลี่ยนแปลงอย่างรวดเร็ว และการยกระดับบทบาทของธุรกิจ AMC ให้ตอบโจทย์ทั้งภาคธุรกิจและสังคมโดยรวม ณ ธนาคารกสิกรไทย สำนักงานใหญ่

2/10/2026 • by Homeday

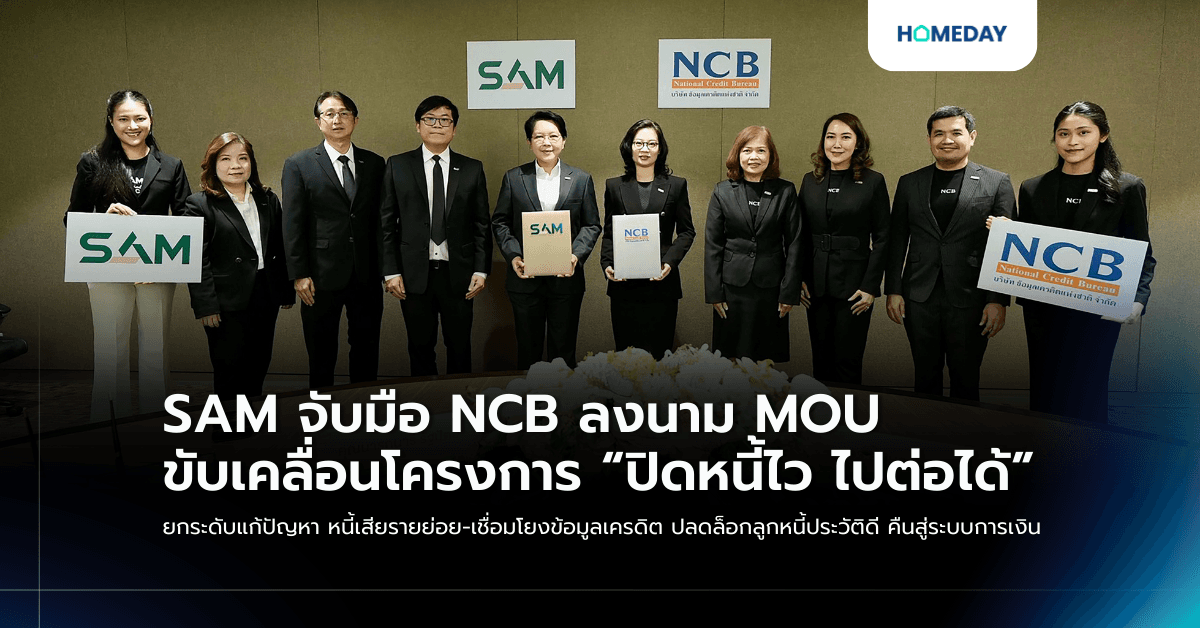

บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM และ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) ร่วมลงนามบันทึกข้อตกลงความร่วมมือ (MOU) ภายใต้โครงการแก้ไขปัญหาหนี้เสียผ่านกลไกการซื้อหนี้รายย่อย หรือ โครงการ “ปิดหนี้ไว ไปต่อได้” เพื่อสนับสนุนการแก้ไขปัญหาหนี้ครัวเรือนของประเทศอย่างเป็นระบบ และสอดคล้องกับแนวนโยบายภาครัฐและธนาคารแห่งประเทศไทย (ธปท.) ในการเสริมสร้างเสถียรภาพของระบบการเงินในระยะยาว ความร่วมมือในครั้งนี้มีเป้าหมายสำคัญในการเชื่อมโยงและใช้ประโยชน์จากข้อมูลเครดิตของลูกหนี้ที่เข้าร่วมโครงการ “ปิดหนี้ไว ไปต่อได้” เพื่อให้สถาบันการเงินสามารถเข้าถึงข้อมูลที่มีความครบถ้วน ถูกต้อง และเป็นปัจจุบัน ซึ่งจะช่วยยกระดับประสิทธิภาพของกระบวนการแก้ไขหนี้ รวมทั้งเปิดโอกาสให้ลูกหนี้รายย่อยที่มีภาระหนี้เสียไม่สูง สามารถปรับปรุงประวัติการชำระหนี้ กลับมาชำระหนี้ได้และหลุดพ้นจากสถานะการเป็นหนี้ NPL เพิ่มโอกาสการเข้าถึงแหล่งเงินทุนใหม่และพลิกฟื้นชีวิตทางการเงินให้สามารถกลับมาตั้งตัวและเดินหน้าต่อไปได้อีกครั้ง นับว่าเป็นการฟื้นฟูสถานะทางการเงินของประชาชนในระดับครัวเรือน ควบคู่กับการลดผลกระทบและความเสี่ยงต่อระบบการเงิน ซึ่งส่งผลต่อเสถียรภาพและการเติบโตของเศรษฐกิจไทยในระยะยาว นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM กล่าวว่า ความร่วมมือในครั้งนี้สะท้อนบทบาทของ SAM ในการทำหน้าที่เป็นบริษัทบริหารสินทรัพย์เพื่อสังคม หรือ Social AMC โดย SAM [...]

3/28/2025 • by Homeday

การซื้อบ้านในปัจจุบันไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับระบบสินเชื่อที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลา นโยบายสินเชื่อที่อยู่อาศัยปี 2025 มีการปรับเปลี่ยนที่สำคัญซึ่งส่งผลกระทบโดยตรงต่อผู้ที่ต้องการมีบ้านเป็นของตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงรายละเอียดสำคัญที่นักลงทุนและผู้ซื้อบ้านมือใหม่ควรรับรู้ การเปลี่ยนแปลงหลักของสินเชื่อที่อยู่อาศัยในปี 2025 ในปี 2025 วงการอสังหาริมทรัพย์กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ สถาบันการเงินต่างปรับตัวเพื่อรองรับความต้องการที่เปลี่ยนแปลงไปของตลาด การเข้าถึงสินเชื่อที่อยู่อาศัยจึงมีความยืดหยุ่นและซับซ้อนมากยิ่งขึ้น ผู้ซื้อจำเป็นต้องทำความเข้าใจถึงเกณฑ์และเงื่อนไขใหม่ๆ เพื่อวางแผนการซื้อบ้านได้อย่างมีประสิทธิภาพ เกณฑ์การอนุมัติสินเชื่อที่เข้มงวดขึ้น สถาบันการเงินได้ปรับเกณฑ์การพิจารณาสินเชื่อให้มีความเข้มงวดมากขึ้น โดยคำนึงถึงปัจจัยต่างๆ อย่างรอบด้าน ไม่เพียงแต่รายได้และประวัติการเงิน แต่ยังรวมถึงความมั่นคงในอาชีพ เสถียรภาพทางการเงิน และความสามารถในการชำระหนี้ในระยะยาว เกณฑ์ใหม่นี้มีวัตถุประสงค์เพื่อลดความเสี่ยงให้กับทั้งผู้ให้กู้และผู้กู้ การประเมินความสามารถในการชำระหนี้จะพิจารณาจากอัตราส่วนหนี้ต่อรายได้ (Debt-to-Income Ratio) อย่างเคร่งครัด โดยปกติแล้วสถาบันการเงินจะต้องการให้อัตราส่วนนี้ไม่เกิน 40-45% ซึ่งหมายความว่าค่าผ่อนชำระบ้านรวมหนี้อื่นๆ จะต้องไม่เกิน 40-45% ของรายได้รวมต่อเดือน นวัตกรรมทางการเงินสำหรับที่อยู่อาศัย ปี 2025 เห็นการพัฒนานวัตกรรมทางการเงินที่ช่วยอำนวยความสะดวกให้กับผู้ต้องการซื้อบ้าน สินเชื่อแบบใหม่เริ่มมีความยืดหยุ่นมากขึ้น เช่น สินเชื่อที่สามารถปรับอัตราดอกเบี้ยได้ตามสถานการณ์ส่วนบุคคล หรือสินเชื่อที่มีระยะเวลาผ่อนชำระที่ยาวขึ้น นอกจากนี้ ยังมีผลิตภัณฑ์สินเชื่อที่ออกแบบมาเพื่อกลุ่มคนทำงานอิสระและผู้ประกอบการ ซึ่งมีรูปแบบรายได้ที่ไม่คงที่ โดยพิจารณาจากประวัติการเงินและศักยภาพในการหารายได้ ไม่ได้ยึดติดกับรายได้ประจำเพียงอย่างเดียว ปัจจัยที่ส่งผลต่อสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยและผลกระทบทางเศรษฐกิจ อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อการกู้ซื้อบ้าน ในปี 2025 แนวโน้มอัตราดอกเบี้ยมีความผันผวน ธนาคารกลางและสถาบันการเงินต่างปรับกลยุทธ์เพื่อรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลง การเลือกระหว่างสินเชื่ออัตราดอกเบี้ยคงที่หรือลอยตัวจึงต้องพิจารณาอย่างรอบคอบ [...]

3/26/2025 • by Homeday

การรีไฟแนนซ์หนี้บ้านไม่ใช่เรื่องง่าย แต่เป็นกลยุทธ์ทางการเงินที่สำคัญสำหรับเจ้าของบ้านที่ต้องการบริหารภาระหนี้อย่างชาญฉลาด การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ประโยชน์สูงสุดทั้งในระยะสั้นและระยะยาว 1. อัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การเปลี่ยนแปลงของอัตราดอกเบี้ยเป็นสัญญาณแรกที่บ่งบอกถึงโอกาสในการรีไฟแนนซ์ หากอัตราดอกเบี้ยในปัจจุบันต่ำกว่าอัตราดอกเบี้ยเดิมอย่างน้อย 0.5-1% ถือเป็นจังหวะที่น่าสนใจ การลดลงของอัตราดอกเบี้ยจะช่วยให้คุณประหยัดเงินจากดอกเบี้ยในระยะยาว สิ่งที่ควรคำนึง เปรียบเทียบอัตราดอกเบี้ยปัจจุบันกับสัญญาเดิม คำนวณผลประหยัดที่จะได้รับ พิจารณาค่าธรรมเนียมการรีไฟแนนซ์ 2. ฐานะทางการเงินมีการเปลี่ยนแปลง ช่วงเวลาที่รายได้เพิ่มขึ้นหรือหนี้สินลดลง เป็นโอกาสที่ดีในการรีไฟแนนซ์ การมีเครดิตสกอร์ที่ดีขึ้นจะช่วยให้ได้เงื่อนไขที่ดีจากสถาบันการเงิน ปัจจัยสำคัญ เครดิตสกอร์สูงขึ้น รายได้เพิ่มมากขึ้น หนี้สินอื่นลดลง 3. ต้องการลดค่างวดรายเดือน การรีไฟแนนซ์สามารถช่วยลดภาระค่างวดรายเดือนได้ โดยการยืดระยะเวลาการผ่อนชำระหรือได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งส่งผลให้เงินงวดต่อเดือนลดลง วิธีลดค่างวด ขอวงเงินใหม่ที่มีอัตราดอกเบี้ยต่ำ ยืดระยะเวลาการผ่อนชำระ เลือกประเภทสินเชื่อที่เหมาะสม 4. ต้องการเปลี่ยนประเภทสินเชื่อ บางครั้งการเปลี่ยนประเภทสินเชื่อจากดอกเบี้ยลอยตัวเป็นดอกเบี้ยคงที่ หรือในทางกลับกัน อาจช่วยให้บริหารการเงินได้ดียิ่งขึ้น ข้อพิจารณา ความผันผวนของอัตราดอกเบี้ย แผนการเงินระยะยาว ความเสี่ยงที่ยอมรับได้ 5. มีเงินก้อนเพื่อลดเงินต้น หากมีเงินออมหรือเงินก้อนพิเศษ การนำมาลดเงินต้นควบคู่กับการรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยในระยะยาว กลยุทธ์การใช้เงินก้อน ลดเงินต้นควบคู่กับรีไฟแนนซ์ ลดระยะเวลาการผ่อนชำระ ลดภาระดอกเบี้ยรวม 6. ต้องการรวมหนี้ การรีไฟแนนซ์สามารถช่วยรวมหนี้จากแหล่งอื่นเข้ากับสินเชื่อบ้าน เพื่อลดภาระดอกเบี้ยและบริหารหนี้ได้ง่ายขึ้น ประโยชน์ของการรวมหนี้ [...]

1/22/2024 • by Homeday

นางสิรินารถ แน่งอนงค์ รักษาการกรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่า ในปี 2566 ที่ผ่านมา “โครงการคลินิกแก้หนี้ by SAM” สามารถดำเนินงานได้บรรลุเป้าหมายที่ ธปท. กำหนดไว้ โดยมียอดผู้สมัครเข้าร่วมโครงการฯ เกือบ 20,000 รายหรือคิดเป็นจำนวนบัญชีมากกว่า 50,000 บัญ

12/24/2021 • by Homeday

ป. ที่ 2 “ปิดยอดหนี้” ปิดยอดหนี้ ที่มีดอกเบี้ยสูงที่สุดก่อน และวางแผนการชำระหนี้อย่างเป็นระบบ โดยแยกออกเป็นหนี้ระยะสั้น ยอดหนี้รวมคงเหลือน้อย อัตราดอกเบี้ยต่อปีสูง มีงวดผ่อ

11/13/2025 • by Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่า SAM ได้ร่วมเป็นส่วนหนึ่งในโครงการ “ปิดหนี้ไว ไปต่อได้” เพื่อแก้ไขปัญหาหนี้เสียผ่านกลไกการซื้อหนี้รายย่อยของบริษัทบริหารสินทรัพย์ (Asset Management Company : AMC) ตามมาตรการและนโยบายแก้ไขปัญหาเร่งด่วน “Quick Big Win” ของกระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) มุ่งเน้นช่วยเหลือลูกหนี้รายย่อยที่เป็นหนี้เสีย NPLs ที่ไม่มีหลักประกันและมีภาระหนี้รวมไม่เกิน 100,000 บาท ณ วันที่ 30 กันยายน 2568 โดย SAM พร้อมก้าวสู่บทบาทใหม่ บริษัทบริหารสินทรัพย์เพื่อสังคม หรือ Social AMC หน่วยงานกลางที่มีบทบาทในการแก้ไขปัญหาหนี้เชิงโครงสร้างและช่วยเหลือประชาชนอย่างจริงใจ เป็นธรรม ด้วยกระบวนการที่โปร่งใส เข้าใจง่าย ไม่มีค่าใช้จ่ายแอบแฝง ภายใต้ 2 มาตรการปรับโครงสร้างหนี้ที่ผ่อนปรน เหมาะสมตามความสามารถที่แท้จริงของลูกหนี้ ได้แก่ 1. จ่าย [...]

3/21/2025 • by Homeday

นายอภิชาต ตั้งเกียรติศิลป์ (ซ้าย) กรรมการผู้จัดการ ฝ่ายธุรกิจตราสารหนี้ บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) หรือ KGI รับรางวัล Most Active Securities Firm in Corporate Bond Secondary Market รางวัลที่มอบให้แก่บริษัทหลักทรัพย์ที่ส่งเสริมให้เกิดสภาพคล่องของหุ้นกู้ภาคเอกชนในตลาดรอง โดยมีมูลค่ารวมของการซื้อขายหุ้นกู้ภาคเอกชนสูงสุดในปี 67 ต่อเนื่องยาวนานเป็นปีที่ 8 ในพิธีมอบรางวัลตราสารหนี้ยอดเยี่ยมแห่งปี 2567 (ThaiBMA Best Bond Awards 2024) โดยได้รับเกียรติจาก ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการสมาคมตลาดตราสารหนี้ไทย เป็นผู้มอบรางวัล งานดังกล่าวจัดโดยสมาคมตลาดตราสารหนี้ไทย ณ โรงแรมอีสติน แกรนด์ พญาไท เมื่อเร็ว ๆ นี้ โดย KGI พร้อมทุ่มเท รักษาความเป็นผู้นำในตลาดตราสารหนี้ รวมถึงการมีส่วนร่วมในการพัฒนาตลาดตราสารหนี้ให้เติบโตอย่างยั่งยืนต่อไป