3/30/2025 • by Homeday

การลงทุนในอสังหาริมทรัพย์เปรียบเสมือนการวางยุทธศาสตร์ที่ต้องอาศัยความเข้าใจอย่างลึกซึ้ง ดัชนีชี้วัดสุขภาพตลาดอสังหาริมทรัพย์จึงเป็นเครื่องมือสำคัญที่จะช่วยนักลงทุนในการตัดสินใจอย่างชาญฉลาด การเติบโตของราคาอสังหาริมทรัพย์ การเติบโตของราคาอสังหาริมทรัพย์เป็นดัชนีแรกที่นักลงทุนควรให้ความสนใจ ราคาที่เพิ่มขึ้นอย่างต่อเนื่องสะท้อนถึงความต้องการและศักยภาพของตลาด อัตราการเติบโตที่สม่ำเสมอระหว่าง 5-10% ต่อปีถือว่าเป็นสัญญาณที่ดี ปัจจัยสำคัญที่ส่งผลต่อการเติบโตของราคา ประกอบด้วย: การพัฒนาโครงสร้างพื้นฐาน การขยายตัวทางเศรษฐกิจ การเปลี่ยนแปลงทางประชากรศาสตร์ นโยบายภาครัฐที่เกี่ยวข้องกับอสังหาริมทรัพย์ นักลงทุนต้องติดตามแนวโน้มราคาอย่างใกล้ชิด โดยเปรียบเทียบข้อมูลจากแหล่งข้อมูลที่น่าเชื่อถือ เช่น ธนาคารแห่งประเทศไทย สมาคมอสังหาริมทรัพย์ และแหล่งข้อมูลราชการที่เกี่ยวข้อง อัตราการปล่อยเช่า อัตราการปล่อยเช่าเป็นอีกหนึ่งดัชนีที่บ่งบอกถึงสุขภาพของตลาดอสังหาริมทรัพย์ อัตราการปล่อยเช่าที่สูงหมายถึงความต้องการที่อยู่อาศัยในพื้นที่นั้นๆ ตัวชี้วัดที่สำคัญในการประเมินอัตราการปล่อยเช่า: อัตราการครอบครองห้อง (Occupancy Rate) รายได้จากค่าเช่าเฉลี่ย ระยะเวลาเฉลี่ยในการหาผู้เช่า นักลงทุนควรวิเคราะห์อัตราการปล่อยเช่าในพื้นที่เป้าหมาย โดยเปรียบเทียบข้อมูลจากหลายแหล่ง และคำนึงถึงปัจจัยแวดล้อมต่างๆ เช่น ทำเล สภาพแวดล้อม และความต้องการของตลาด มูลค่าการลงทุน มูลค่าการลงทุนเป็นดัชนีที่สะท้อนความสนใจของนักลงทุนในตลาดอสังหาริมทรัพย์ มูลค่าการลงทุนที่เพิ่มสูงขึ้นแสดงถึงความเชื่อมั่นในตลาด องค์ประกอบสำคัญในการพิจารณามูลค่าการลงทุน: ปริมาณเงินลงทุนในอสังหาริมทรัพย์ จำนวนโครงการใหม่ที่เปิดตัว การลงทุนจากนักลงทุนต่างชาติ การติดตามแนวโน้มมูลค่าการลงทุนช่วยให้นักลงทุนสามารถคาดการณ์ทิศทางของตลาดได้อย่างแม่นยำ อัตราดอกเบี้ยและสินเชื่อ อัตราดอกเบี้ยและความพร้อมของสินเชื่อมีผลกระทบโดยตรงต่อตลาดอสังหาริมทรัพย์ อัตราดอกเบี้ยที่ต่ำจะกระตุ้นการซื้อและการลงทุน ปัจจัยที่ควรพิจารณา: อัตราดอกเบี้ยเงินกู้ เงื่อนไขการอนุมัติสินเชื่อ นโยบายทางการเงินของธนาคารกลาง นักลงทุนควรติดตามแนวโน้มอัตราดอกเบี้ยอย่างสม่ำเสมอ เพื่อวางแผนการลงทุนได้อย่างเหมาะสม ดัชนีความเชื่อมั่นของผู้บริโภค ดัชนีความเชื่อมั่นของผู้บริโภคเป็นเครื่องมือที่สำคัญในการประเมินสุขภาพตลาดอสังหาริมทรัพย์ [...]

3/28/2025 • by Homeday

การซื้อบ้านในปัจจุบันไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับระบบสินเชื่อที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลา นโยบายสินเชื่อที่อยู่อาศัยปี 2025 มีการปรับเปลี่ยนที่สำคัญซึ่งส่งผลกระทบโดยตรงต่อผู้ที่ต้องการมีบ้านเป็นของตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงรายละเอียดสำคัญที่นักลงทุนและผู้ซื้อบ้านมือใหม่ควรรับรู้ การเปลี่ยนแปลงหลักของสินเชื่อที่อยู่อาศัยในปี 2025 ในปี 2025 วงการอสังหาริมทรัพย์กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ สถาบันการเงินต่างปรับตัวเพื่อรองรับความต้องการที่เปลี่ยนแปลงไปของตลาด การเข้าถึงสินเชื่อที่อยู่อาศัยจึงมีความยืดหยุ่นและซับซ้อนมากยิ่งขึ้น ผู้ซื้อจำเป็นต้องทำความเข้าใจถึงเกณฑ์และเงื่อนไขใหม่ๆ เพื่อวางแผนการซื้อบ้านได้อย่างมีประสิทธิภาพ เกณฑ์การอนุมัติสินเชื่อที่เข้มงวดขึ้น สถาบันการเงินได้ปรับเกณฑ์การพิจารณาสินเชื่อให้มีความเข้มงวดมากขึ้น โดยคำนึงถึงปัจจัยต่างๆ อย่างรอบด้าน ไม่เพียงแต่รายได้และประวัติการเงิน แต่ยังรวมถึงความมั่นคงในอาชีพ เสถียรภาพทางการเงิน และความสามารถในการชำระหนี้ในระยะยาว เกณฑ์ใหม่นี้มีวัตถุประสงค์เพื่อลดความเสี่ยงให้กับทั้งผู้ให้กู้และผู้กู้ การประเมินความสามารถในการชำระหนี้จะพิจารณาจากอัตราส่วนหนี้ต่อรายได้ (Debt-to-Income Ratio) อย่างเคร่งครัด โดยปกติแล้วสถาบันการเงินจะต้องการให้อัตราส่วนนี้ไม่เกิน 40-45% ซึ่งหมายความว่าค่าผ่อนชำระบ้านรวมหนี้อื่นๆ จะต้องไม่เกิน 40-45% ของรายได้รวมต่อเดือน นวัตกรรมทางการเงินสำหรับที่อยู่อาศัย ปี 2025 เห็นการพัฒนานวัตกรรมทางการเงินที่ช่วยอำนวยความสะดวกให้กับผู้ต้องการซื้อบ้าน สินเชื่อแบบใหม่เริ่มมีความยืดหยุ่นมากขึ้น เช่น สินเชื่อที่สามารถปรับอัตราดอกเบี้ยได้ตามสถานการณ์ส่วนบุคคล หรือสินเชื่อที่มีระยะเวลาผ่อนชำระที่ยาวขึ้น นอกจากนี้ ยังมีผลิตภัณฑ์สินเชื่อที่ออกแบบมาเพื่อกลุ่มคนทำงานอิสระและผู้ประกอบการ ซึ่งมีรูปแบบรายได้ที่ไม่คงที่ โดยพิจารณาจากประวัติการเงินและศักยภาพในการหารายได้ ไม่ได้ยึดติดกับรายได้ประจำเพียงอย่างเดียว ปัจจัยที่ส่งผลต่อสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยและผลกระทบทางเศรษฐกิจ อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อการกู้ซื้อบ้าน ในปี 2025 แนวโน้มอัตราดอกเบี้ยมีความผันผวน ธนาคารกลางและสถาบันการเงินต่างปรับกลยุทธ์เพื่อรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลง การเลือกระหว่างสินเชื่ออัตราดอกเบี้ยคงที่หรือลอยตัวจึงต้องพิจารณาอย่างรอบคอบ [...]

2/15/2024 • by Homeday

รู้หรือไม่ว่าจำนวนบ้านและคอนโดมิเนียมมือสองที่รอขายให้คนไปเลือกซื้อมีมากถึง 1.6 แสนยูนิต บ้านเดี่ยวมีมากที่สุด 45% รองลงมาทาวน์เฮาส์และคอนโดมิเนียม เหตุผลที่บ้านมือสองค้างในระบบเป็นจำนวนมากขนาดนี้ มาจากเศรษฐกิจที่ยังไม่แน่นอน รายได้ที่ไม่มั่นคงของคนในวัยซื้อบ้าน แบงก์เข้มงวดในการปล่อยสินเชื่อ ทำให้ม

4/1/2025 • by Homeday

ในยุคปัจจุบัน เศรษฐกิจดิจิทัลได้สร้างการเปลี่ยนแปลงอย่างพลิกโฉมให้กับวงการอสังหาริมทรัพย์ ส่งผลกระทบอย่างลึกซึ้งต่อการซื้อ ขาย และการใช้ประโยชน์จากทรัพย์สิน ทำให้ผู้บริโภคและนักลงทุนต้องปรับตัวอย่างรวดเร็ว เทคโนโลยีพลิกโฉมตลาดอสังหาริมทรัพย์ เทคโนโลยีดิจิทัลได้เปลี่ยนแปลงวิธีการมองและดำเนินธุรกรรมอสังหาริมทรัพย์อย่างสิ้นเชิง ด้วยนวัตกรรมต่างๆ ที่เข้ามามีบทบาทสำคัญ: การตลาดดิจิทัลและประสบการณ์การค้นหาอสังหาริมทรัพย์ แพลตฟอร์มออนไลน์: เว็บไซต์และแอปพลิเคชันต่างๆ ได้กลายเป็นช่องทางหลักในการค้นหาและเปรียบเทียบอสังหาริมทรัพย์ ผู้ใช้สามารถสำรวจพื้นที่ ดูรายละเอียด และติดต่อผู้ขายได้โดยตรง ระบบนำเสนอข้อมูลอย่างละเอียดและแม่นยำ ทำให้กระบวนการค้นหาบ้านหรือที่ดินง่ายและรวดเร็วขึ้น การใช้เทคโนโลยีปัญญาประดิษฐ์ช่วยวิเคราะห์ความต้องการเฉพาะบุคคล นำเสนอตัวเลือกที่ตรงใจผู้ซื้อมากขึ้น นอกจากนี้ การทำวิดีโอเสมือนจริง การถ่ายภาพ 360 องศา และทัวร์เสมือนจริงยังช่วยให้ผู้สนใจสามารถสำรวจพื้นที่ได้อย่างละเอียดโดยไม่ต้องเดินทาง เครื่องมือทางการเงินดิจิทัล การลงทุนแบบใหม่: แพลตฟอร์มการระดมทุนออนไลน์และการลงทุนแบบกระจายทรัพย์สิน (Crowdfunding) เปิดโอกาสให้นักลงทุนรายย่อยสามารถเข้าถึงการลงทุนในอสังหาริมทรัพย์ได้ง่ายขึ้น ระบบวิเคราะห์ข้อมูลเชิงลึกช่วยประเมินความเสี่ยงและผลตอบแทนอย่างแม่นยำ สถาบันการเงินต่างๆ ยังพัฒนาเครื่องมือสินเชื่อออนไลน์ที่ช่วยให้กระบวนการกู้ยืมเป็นไปอย่างรวดเร็วและสะดวกสบาย การใช้ปัญญาประดิษฐ์และการเรียนรู้ของเครื่องจักรช่วยในการประเมินความน่าเชื่อถือทางการเงินได้อย่างแม่นยำมากขึ้น นวัตกรรมการอยู่อาศัย บ้านอัจฉริยะ: เทคโนโลยีอินเทอร์เน็ตของสรรพสิ่ง (IoT) เปลี่ยนแปลงแนวคิดการอยู่อาศัย ระบบควบคุมอัตโนมัติช่วยจัดการพลังงาน ความปลอดภัย และความสะดวกสบายภายในบ้าน เซ็นเซอร์และอุปกรณ์อัจฉริยะต่างๆ ช่วยเพิ่มประสิทธิภาพและคุณภาพชีวิต ผู้อยู่อาศัยสามารถควบคุมระบบบ้านผ่านสมาร์ทโฟนได้อย่างง่ายดาย ตั้งแต่การควบคุมอุณหภูมิ แสงสว่าง ไปจนถึงระบบรักษาความปลอดภัย ความท้าทายและโอกาสในยุคดิจิทัล เศรษฐกิจดิจิทัลนำมาซึ่งทั้งโอกาสและความท้าทายใหม่ๆ ให้กับวงการอสังหาริมทรัพย์ ผู้ประกอบการและนักลงทุนจำเป็นต้องปรับตัวอย่างต่อเนื่อง การนำเทคโนโลยีมาใช้อย่างชาญฉลาดจะช่วยสร้างความได้เปรียบทางการแข่งขัน [...]

3/23/2026 • by Homeday

“เมซง ดีเวลลอปเม้นท์” กางแผนยุทธศาสตร์สู้ศึกตลาดซบเซา เมินปัญหาหนี้เน่า-แบงก์เข้มงวดสินเชื่อ เผยหมัดเด็ดเบนเข็มรุกตลาด “Niche Market” เต็มตัว ประกาศแผนปีม้าทอง ผุดบ้านหรู 3 โครงการ รวมมูลค่า 1,100 ล้านบาท ปั้นแบรนด์น้องใหม่ “MONÉT” (โมเน่ต์) บุกทำเลทองพระราม 3 “โมเน่ต์ ควินน์ พระราม 3” และ “โมเน่ต์ เฟลอร์ พระราม 3” เจาะกลุ่มมหาเศรษฐี Ultra Affluent และ Young Successor ที่มองหาบ้านหลังที่สองใกล้โรงเรียนนานาชาติชั้นนำ มั่นใจ Demand สูงสวนทาง Supply ที่ดินหายาก ย้ำชัดบ้านหรูไม่ได้สู้กันที่ราคา แต่แข่งกันที่ “ความเป็นส่วนตัว” ระดับสูงสุด นายทวีเกียรติ นันทเอกพงศ์ ประธานเจ้าหน้าที่บริหาร บริษัท เพลินพัฒน์ แอสเสท จำกัด ผู้พัฒนาอสังหาริมทรัพย์ ภายใต้ แบรนด์ [...]

6/24/2025 • by Homeday

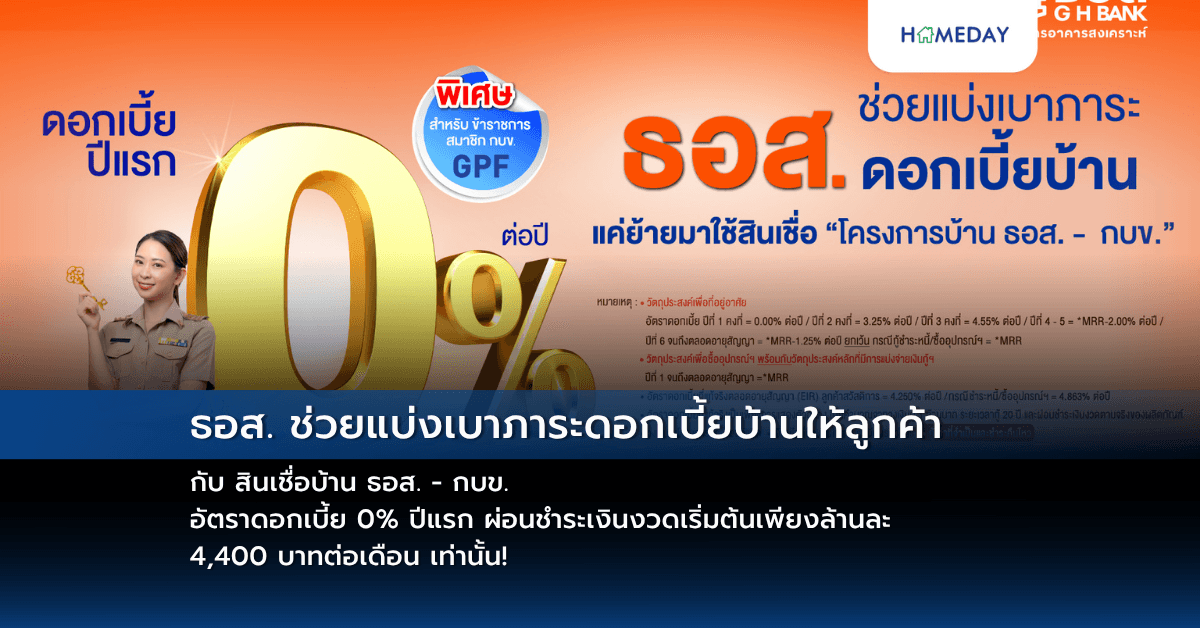

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

2/23/2024 • by Homeday

เสนาดีเวลลอปเม้นท์ เดินแผนตามพันธกิจของบริษัท “เพิ่มความสามารถในการเข้าถึงที่อยู่อาศัย” ร่วมเป็นส่วนหนึ่งในการแก้ปัญหาการเป็นเจ้าของบ้านยาก และสินเชื่อบ้านกู้ไม่ผ่าน ได้ฤกษ์เปิดตัว “เงินสดใจดี” ผู้ช่วยทางการเงินเพื่อการซื้อบ้านครบวงจร ชูจุดเด่นทั้งให้บริการคำปรึกษา และโปรแกรมด้านสินเชื่อ ที่อยู่อาศั

4/9/2025 • by Homeday

การซื้อบ้านหรือคอนโดเป็นการลงทุนครั้งใหญ่ของชีวิตที่หลายคนต้องพึ่งพาสินเชื่อจากธนาคาร โดยปัจจัยสำคัญที่มีผลต่อวงเงินกู้คือ “LTV” ล่าสุด ธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราว เพื่อช่วยกระตุ้นภาคอสังหาริมทรัพย์และช่วยให้ประชาชนเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น บทความนี้จะพาทุกท่านทำความเข้าใจเรื่อง LTV และการเปลี่ยนแปลงล่าสุดอย่างละเอียด LTV คืออะไร และมีความสำคัญอย่างไร LTV หรือ Loan to Value Ratio คือ อัตราส่วนของวงเงินสินเชื่อที่ได้รับอนุมัติเทียบกับมูลค่าหลักประกัน ซึ่งในกรณีสินเชื่อที่อยู่อาศัย หลักประกันก็คือบ้านหรือคอนโดที่กำลังจะซื้อนั่นเอง โดยค่า LTV จะคิดเป็นเปอร์เซ็นต์ ยกตัวอย่างเช่น หากบ้านราคา 3 ล้านบาท และธนาคารอนุมัติสินเชื่อให้ 2.4 ล้านบาท ค่า LTV จะเท่ากับ 80% (2.4 ล้าน ÷ 3 ล้าน × 100) LTV เป็นเครื่องมือสำคัญที่ธนาคารใช้ในการพิจารณาความเสี่ยงของการปล่อยสินเชื่อ ยิ่งค่า LTV สูง หมายความว่า ผู้กู้นำเงินดาวน์มาน้อย และธนาคารต้องให้สินเชื่อในสัดส่วนที่สูงเมื่อเทียบกับมูลค่าบ้าน [...]

4/17/2025 • by Homeday

การตัดสินใจซื้อบ้านหรือคอนโดเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะเรื่องการเลือกสินเชื่อที่ให้อัตราดอกเบี้ยที่เหมาะสมกับความสามารถในการผ่อนชำระของเรา บทความนี้จะพาคุณไปรู้จักกับอัตราดอกเบี้ยบ้านล่าสุดในปี 2568 พร้อมเปรียบเทียบสินเชื่อจากธนาคารต่างๆ ตลอดจนเคล็ดลับเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำ เพื่อให้คุณสามารถวางแผนการเงินในการซื้อที่อยู่อาศัยได้อย่างมีประสิทธิภาพ อัตราดอกเบี้ยบ้านปี 2568 แต่ละธนาคารแตกต่างกันอย่างไร? ในปี 2568 ธนาคารแต่ละแห่งมีการนำเสนออัตราดอกเบี้ยสินเชื่อบ้านที่แตกต่างกัน ทั้งในแง่ของอัตราดอกเบี้ย วงเงินกู้สูงสุด และระยะเวลาในการผ่อนชำระ ซึ่งผู้กู้จำเป็นต้องศึกษารายละเอียดให้ครบถ้วนก่อนตัดสินใจ มาดูอัตราดอกเบี้ยล่าสุดของแต่ละธนาคารกัน: ตารางเปรียบเทียบอัตราดอกเบี้ยบ้านปี 2568 (อัปเดต 3 มีนาคม 2568) จากตารางจะเห็นว่า ธนาคารกรุงศรีอยุธยาเสนออัตราดอกเบี้ยขั้นต่ำในช่วง 3 ปีแรกที่ต่ำที่สุดที่ 3.10% ขณะที่ธนาคารออมสินให้วงเงินกู้สูงสุดถึง 110% และธนาคารอาคารสงเคราะห์กับธนาคารกรุงไทยให้ระยะเวลาผ่อนนานที่สุดถึง 40 ปี สิ่งสำคัญที่ควรทราบคือ อัตราดอกเบี้ยเหล่านี้อาจมีการเปลี่ยนแปลงตามสภาวะเศรษฐกิจและนโยบายของแต่ละธนาคาร รวมถึงปัจจัยอื่นๆ เช่น คุณสมบัติของผู้กู้ ระยะเวลากู้ยืม และประเภทของสินเชื่อ ดังนั้นควรตรวจสอบข้อมูลล่าสุดจากธนาคารโดยตรงก่อนตัดสินใจ วิธีเลือกสินเชื่อบ้านให้ตรงกับความต้องการทำอย่างไร? การเลือกสินเชื่อบ้านที่เหมาะสมนั้นขึ้นอยู่กับความต้องการและสถานะทางการเงินของแต่ละบุคคล มาดูรายละเอียดสินเชื่อจากธนาคารต่างๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจ: ธนาคารอาคารสงเคราะห์ (ธอส.) ธอส. มีสินเชื่อเพื่อที่อยู่อาศัยปี 2568 ที่เสนออัตราดอกเบี้ยคงที่ในปีแรกที่ 3.20% ต่อปี และปรับเป็น [...]

3/18/2025 • by Homeday

‘Landy Grand’ เปิดเกมรุกตลาดรับสร้างบ้านลักซ์ชัวรี ตอกย้ำแบรนด์บริษัทรับสร้างบ้านที่อยู่เบื้องผลงานสร้างบ้าน ของ ‘นักธุรกิจชั้นนำ เซเลบ ดาราดัง’ ชูแนวคิด ‘Customize Your Luxury Lifestyle’ เนรมิตบ้านสั่งสร้างหลังใหญ่ ดีไซน์เหนือระดับ สะท้อนเอกลักษณ์เจ้าของบ้าน พร้อมนวัตกรรมป้องกันฝุ่น และบริการครบวงจร ตั้งเป้ายอดขายทะลุ 1,000 ล้านบาท ภายในปี 2568 ตลาดบ้านหรูยังโต แม้ภาวะเศรษฐกิจผันผวน Landy Grand ชี้เทรนด์นักธุรกิจระดับประเทศ ดาราเซเลบไทย นิยมบ้านสั่งสร้างเฉพาะบุคคล ตั้งเป้ากวาดลูกค้าไฮเอนด์ แม้ภาวะเศรษฐกิจชะลอตัวและอัตราดอกเบี้ยที่ปรับตัวสูงขึ้นส่งผลต่อกลุ่มลูกค้าระดับกลาง แต่ตลาดบ้าน Luxury ระดับ 20 ล้านบาทขึ้นไป ยังคงเติบโตได้ดี โดยเฉพาะในกลุ่มนักธุรกิจระดับสูงและดารา เซเลบริตี้ ที่มีกำลังซื้อและไม่มีข้อจำกัดด้านสินเชื่อ กลุ่มนี้ยังมีความต้องการบ้านที่สามารถสะท้อนรสนิยมและไลฟ์สไตล์เฉพาะบุคคลของพวกเขา นางสาวภัทรา มณีรัตนะพร ผู้อำนวยการฝ่ายการตลาดและออกแบบผลิตภัณฑ์ บริษัท แลนดี้ โฮม (ประเทศไทย) จำกัด และผู้บริหารแบรนด์ Landy Grand รับสร้างบ้านหรู [...]

8/21/2023 • by Homeday

บริษัท ศุภาลัย จำกัด (มหาชน) นำโดยนายบุญชัย ชัยอนันต์บวร รองกรรมการผู้จัดการ สายงานโครงการภูมิภาค 2 (ที่ 2 จากซ้าย) เปิดบ้านโครงการศุภาลัย ปาล์มสปริง

4/29/2025 • by Homeday

การรู้ราคาประเมินที่ดินเป็นสิ่งสำคัญสำหรับผู้ที่วางแผนซื้อขายที่ดินหรือลงทุนในอสังหาริมทรัพย์ เพราะราคาประเมินไม่เพียงแต่ส่งผลต่อค่าธรรมเนียมการโอนกรรมสิทธิ์และการคำนวณภาษีที่ดิน แต่ยังเป็นข้อมูลสำคัญที่ช่วยในการตัดสินใจเลือกทำเลและต่อรองราคาซื้อขาย บทความนี้จะอธิบายความหมายของราคาประเมินที่ดิน ความแตกต่างระหว่างราคาประเมินประเภทต่างๆ วิธีเช็คราคาประเมินที่ดินออนไลน์ รวมถึงตัวอย่างราคาประเมินที่ดินในพื้นที่ต่างๆ ทั่วประเทศ เพื่อให้คุณมีข้อมูลครบถ้วนก่อนตัดสินใจลงทุน ราคาประเมินที่ดินคืออะไร? มีความสำคัญอย่างไรต่อการซื้อขาย? ราคาประเมินที่ดิน คือ ราคากลางของที่ดินที่ได้จากการประเมินโดยหน่วยงานหรือผู้เชี่ยวชาญ เช่น กรมธนารักษ์ เจ้าหน้าที่ธนาคาร หรือบริษัทเอกชนที่ให้บริการประเมินราคา โดยพิจารณาจากปัจจัยต่างๆ เช่น ขนาดที่ดิน สภาพแวดล้อม ทำเลที่ตั้ง และศักยภาพในการพัฒนาพื้นที่ ราคาประเมินที่ดินมีบทบาทสำคัญหลายประการในกระบวนการซื้อขายอสังหาริมทรัพย์ ประการแรก ใช้เป็นฐานในการคำนวณค่าธรรมเนียมการโอนกรรมสิทธิ์และอากรแสตมป์ ประการที่สอง ใช้ในการคำนวณภาษีที่ดินและสิ่งปลูกสร้าง ประการที่สาม ธนาคารมักใช้ราคาประเมินเป็นส่วนหนึ่งในการพิจารณาวงเงินสินเชื่อ นอกจากนี้ ราคาประเมินยังช่วยให้ผู้ซื้อและผู้ขายมีข้อมูลอ้างอิงในการเจรจาต่อรองราคา ทำให้การตั้งราคาขายและตกลงราคาซื้อมีความสมเหตุสมผลมากขึ้น การรู้ราคาประเมินจึงช่วยลดความเสี่ยงจากการจ่ายเงินซื้อที่ดินในราคาที่แพงเกินไปหรือตั้งราคาขายที่ต่ำเกินไป ราคาประเมินที่ดิน vs ราคาตลาด vs ราคาซื้อขายจริง แตกต่างกันอย่างไร? เมื่อกล่าวถึงราคาที่ดิน เรามักได้ยินคำศัพท์ 3 คำที่แตกต่างกัน ได้แก่ ราคาประเมินทุนทรัพย์ที่ดิน ราคาตลาด และราคาซื้อขายจริง ซึ่งแต่ละคำมีความหมายและที่มาแตกต่างกัน ราคาประเมินทุนทรัพย์ที่ดิน ราคาประเมินทุนทรัพย์ที่ดิน หรือราคาประเมินที่ดินของราชการ คือ ราคาที่ดินที่ประเมินโดยกรมธนารักษ์ [...]