พบ 97 บทความ

3/30/2025 • by Homeday

การตัดสินใจระหว่างซื้อหรือเช่าที่อยู่อาศัยเป็นหนึ่งในการตัดสินใจที่สำคัญที่สุดในชีวิต ซึ่งส่งผลกระทบทั้งทางการเงินและคุณภาพชีวิตในระยะยาว บทความนี้จะช่วยให้คุณเข้าใจหลักการประเมินความคุ้มค่าอย่างรอบด้าน เพื่อให้คุณสามารถเลือกทางเลือกที่เหมาะสมที่สุดสำหรับตัวคุณ ปัจจัยทางการเงินที่ต้องพิจารณา การวิเคราะห์ทางการเงินเป็นหัวใจสำคัญในการตัดสินใจระหว่างซื้อหรือเช่า นักลงทุนและผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ต่างเห็นพ้องต้องกันว่า การเปรียบเทียบค่าใช้จ่ายระยะยาวมีความสำคัญอย่างยิ่ง ต้นทุนในการซื้อบ้าน ค่าใช้จ่ายเริ่มแรกในการซื้อบ้านประกอบด้วยหลายส่วน ได้แก่ เงินดาวน์ (20-30% ของราคาบ้าน) ค่าธรรมเนียมการโอน ค่าจดจำนอง ค่าประเมินหลักทรัพย์ ค่าภาษีเงินได้ ต้นทุนรายเดือนเมื่อซื้อบ้าน ค่างวดสินเชื่อ ค่าประกันอัคคีภัย ค่าซ่อมแซมและบำรุงรักษา ค่าภาษีโรงเรือน ค่าส่วนกลาง (กรณีบ้านจัดสรรหรือคอนโด) ต้นทุนในการเช่าบ้าน ค่ามัดจำ (มักเท่ากับ 1-2 เดือนแรก) ค่าเช่ารายเดือน ค่าประกันทรัพย์สิน ค่าสาธารณูปโภค การวิเคราะห์สถานการณ์ส่วนตัว การตัดสินใจที่ดีต้องคำนึงถึงบริบทชีวิตส่วนตัวเป็นหลัก ปัจจัยสำคัญที่ควรพิจารณามีดังนี้ ความมั่นคงทางอาชีพ ความเสถียรของรายได้ แนวโน้มการเติบโตในอาชีพ โอกาสในการย้ายงานหรือย้ายถิ่น เป้าหมายชีวิตระยะสั้นและระยะยาว แผนการสร้างครอบครัว ความต้องการเปลี่ยนแปลงที่อยู่อาศัย การวางแผนการเงินในอนาคต การคำนวณความคุ้มค่า การเปรียบเทียบต้นทุนระหว่างซื้อและเช่ามีหลักการคำนวณดังนี้ สูตรการคำนวณจุดคุ้มทุน คำนวณค่าเช่ารายปีเทียบกับมูลค่าบ้าน พิจารณาอัตราการเติบโตของราคาอสังหาริมทรัพย์ คำนวณดอกเบี้ยเงินกู้และค่าใช้จ่ายต่างๆ ตัวแปรสำคัญในการคำนวณ อัตราดอกเบี้ยเงินกู้ แนวโน้มราคาอสังหาริมทรัพย์ ค่าเสื่อมราคาของทรัพย์สิน ต้นทุนค่าเสียโอกาส [...]

6/25/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ขอขอบคุณลูกค้าที่ให้ความสนใจ “เงินฝากออมทรัพย์ ESG” อัตราดอกเบี้ยเงินฝากสูงถึง 1.55% ต่อปี เป็นเงินฝากภายใต้โครงการ ESG Funding ปัจจุบันเต็มกรอบวงเงินแล้ว ธอส. จึงขอปิดรับเปิดบัญชีดังกล่าว ทั้งนี้ลูกค้าทั่วไปและหน่วยงานหรือพนักงานของหน่วยงานที่มีการพัฒนาองค์กรอย่างยั่งยืน ที่เปิดบัญชีเงินฝากออมทรัพย์ ESG เป็นส่วนหนึ่งในการร่วมอนุรักษ์สิ่งแวดล้อมกับ ธอส. โดยธนาคารจะนำเงินฝากที่ได้รับไปต่อยอดปล่อยสินเชื่อให้กับโครงการที่เป็นมิตรกับสิ่งแวดล้อม (Green Loan) เพื่อสนับสนุนให้คนไทยซื้อ ปลูกสร้าง และปรับปรุงที่อยู่อาศัยที่ช่วยประหยัดพลังงาน ซึ่งการดำเนินการดังกล่าวเป็นไปตามแผนยุทธศาสตร์ก้าวขึ้นสู่การเป็นธนาคารเพื่อความยั่งยืน (Sustainable Bank) มุ่งเน้นพัฒนาองค์กรให้มีความรับผิดชอบต่อสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ผ่านการออกผลิตภัณฑ์สินเชื่อและเงินฝากที่เป็นมิตรกับสิ่งแวดล้อม โดย ธอส. ยังมีผลิตภัณฑ์ทางการเงินที่เป็นมิตรกับสิ่งแวดล้อมอีกจำนวนมาก สอบถามรายละเอียดเพิ่มเติมได้ที่ ธอส. ทุกสาขาทั่วประเทศ หรือ G H Bank Call Center โทร.0-2645-9000 หรือ Facebook Fanpage ธนาคารอาคารสงเคราะห์ และติดตามข่าวสารของธนาคารได้ที่ Application :GHB ALL GEN [...]

3/18/2025 • by Homeday

การกู้เงินเป็นทางเลือกที่สำคัญสำหรับหลายคนในการบรรลุเป้าหมายทางการเงิน ไม่ว่าจะเป็นการซื้อบ้าน รถยนต์ หรือลงทุน แต่การตัดสินใจกู้เงินต้องอาศัยความรอบคอบและการวางแผนอย่างรัดกุม บทความนี้จะช่วยให้คุณเข้าใจประเด็นสำคัญที่ควรพิจารณาก่อนการกู้เงิน 1. ประเมินความสามารถในการชำระหนี้ การประเมินรายได้และรายจ่ายเป็นขั้นตอนแรกที่สำคัญ ตรวจสอบรายได้ประจำของคุณอย่างละเอียด คำนวณรายจ่ายประจำเดือน และดูว่ามีเงินเหลือเพียงพอสำหรับการผ่อนชำระหนี้หรือไม่ นักการเงินแนะนำให้ค่างวดการกู้ไม่ควรเกิน 30-40% ของรายได้ต่อเดือน การคำนวณความสามารถในการชำระหนี้ วิเคราะห์รายได้หลังหักค่าใช้จ่ายประจำ พิจารณาเงินออมและเงินสำรองฉุกเฉิน คำนวณอัตราส่วนหนี้ต่อรายได้ 2. ตรวจสอบประวัติเครดิต ประวัติเครดิตเป็นปัจจัยสำคัญที่สถาบันการเงินใช้ประเมินความน่าเชื่อถือ คะแนนเครดิตที่ดีจะช่วยให้ได้อัตราดอกเบี้ยที่ต่ำลง วิธีตรวจสอบและปรับปรุงเครดิต ตรวจสอบคะแนนเครดิตจากหน่วยงานที่เกี่ยวข้อง ชำระหนี้ตรงเวลา ลดการใช้วงเงินบัตรเครดิต แก้ไขข้อผิดพลาดในรายงานเครดิต 3. เปรียบเทียบอัตราดอกเบี้ยและเงื่อนไข อัตราดอกเบี้ยมีความแตกต่างกันไปในแต่ละสถาบันการเงิน การเปรียบเทียบจะช่วยให้คุณเลือกเงื่อนไขที่เหมาะสมที่สุด ปัจจัยที่ควรพิจารณา อัตราดอกเบี้ยคงที่และลอยตัว ค่าธรรมเนียมการกู้ ระยะเวลาการกู้ เงื่อนไขการชำระคืนก่อนกำหนด 4. พิจารณาวัตถุประสงค์ของการกู้เงิน การกำหนดวัตถุประสงค์ที่ชัดเจนจะช่วยให้การกู้เงินมีประสิทธิภาพและคุ้มค่ามากขึ้น ประเภทของวัตถุประสงค์การกู้ การลงทุนที่สร้างรายได้ การซื้อสินทรัพย์ที่จำเป็น การชำระหนี้เดิม การศึกษา 5. เตรียมหลักประกันและเอกสารสำคัญ หลักประกันและเอกสารที่ครบถ้วนจะช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ เอกสารที่จำเป็น สำเนาบัตรประชาชน หลักฐานรายได้ เอกสารการทำงาน หลักทรัพย์ค้ำประกัน 6. คำนึงถึงความเสี่ยงและผลกระทบระยะยาว [...]

4/24/2025 • by Homeday

เมื่อตัดสินใจกู้เงินซื้อบ้านหรือคอนโด คำถามสำคัญที่หลายคนมักต้องเผชิญคือควรเลือกดอกเบี้ยแบบไหนระหว่างลอยตัวและคงที่ ซึ่งทั้งสองแบบมีลักษณะเฉพาะและข้อดีข้อเสียที่แตกต่างกัน การทำความเข้าใจเรื่องนี้จะช่วยให้คุณตัดสินใจได้อย่างเหมาะสมกับสถานะทางการเงินและแผนการชำระเงินระยะยาว บทความนี้จะพาคุณไปทำความรู้จักกับดอกเบี้ยทั้งสองประเภท เปรียบเทียบข้อดีข้อเสีย และให้คำแนะนำเพื่อช่วยให้คุณเลือกรูปแบบดอกเบี้ยที่เหมาะสมกับความต้องการมากที่สุด ดอกเบี้ยลอยตัวคืออะไร และมีรูปแบบใดบ้าง? ดอกเบี้ยลอยตัว คือ อัตราดอกเบี้ยที่มีการเปลี่ยนแปลงไปตามดอกเบี้ยอ้างอิงของสถาบันการเงินในแต่ละช่วงเวลา โดยไม่คงที่ตลอดอายุสัญญา การคำนวณดอกเบี้ยลอยตัวอาศัยปัจจัยหลายประการ ได้แก่ นโยบายการบริหารของธนาคาร สภาพคล่องของธนาคาร สถานะทรัพย์สินและหนี้สิน อัตราเงินเฟ้อ และสภาวะเศรษฐกิจในขณะนั้น หลักการสำคัญของดอกเบี้ยลอยตัวคือการคำนวณจากเงินต้นคงเหลือที่แท้จริง โดยไม่ได้ระบุจำนวนเงินดอกเบี้ยเจาะจงว่าจะเป็นเปอร์เซ็นต์เท่าไหร่ไปตลอดอายุสัญญา ดอกเบี้ยลอยตัวสามารถแบ่งออกได้เป็น 3 ประเภทหลักตามกลุ่มลูกค้าและวัตถุประสงค์ของการกู้ ได้แก่: ดอกเบี้ย MLR (Minimum Loan Rate) – เป็นอัตราดอกเบี้ยแบบลอยตัวที่มีเรทราคาเงินกู้ขั้นต่ำสุด สำหรับลูกค้ารายใหญ่ชั้นดีหรือผู้มีประวัติการชำระเงินตรงต่อเวลา เหมาะกับการกู้ที่มีระยะเวลาการชำระแน่นอนในระยะยาว ดอกเบี้ย MRR (Minimum Retail Rate) – คืออัตราดอกเบี้ยลอยตัวที่ใช้กับสินเชื่อส่วนบุคคลและสินเชื่อบ้านสำหรับลูกค้ารายย่อยชั้นดี มักมีเงื่อนไขการชำระที่ยืดหยุ่นกว่า MLR ดอกเบี้ย MOR (Minimum Overdraft Rate) – เป็นอัตราดอกเบี้ยลอยตัวสำหรับเงินกู้เบิกเกินบัญชี มักเกี่ยวข้องกับลูกค้าธุรกิจที่ต้องการความยืดหยุ่นในการบริหารเงินสดหมุนเวียน ธนาคารจะมีการพิจารณาอย่างเข้มงวดสำหรับอัตรานี้ การที่ดอกเบี้ยสามารถเปลี่ยนแปลงได้ตลอดเวลานี้เองทำให้มีทั้งโอกาสและความเสี่ยง โดยผู้กู้อาจได้ประโยชน์เมื่ออัตราดอกเบี้ยในตลาดลดลง [...]

3/3/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดทำผลิตภัณฑ์ทางการเงินที่ให้ผลตอบแทนสูง เอาใจคนรักการออม สำหรับผู้ปฏิบัติงานในหน่วยงานที่เข้าร่วมโครงการสวัสดิการสินเชื่อเพื่อที่อยู่อาศัยกับธอส.หรือสมาชิก ของสภา/สมาคมวิชาชีพที่เข้าร่วมโครงการ Life Begins with GHB, ตัวแทนจำหน่ายสลากกินแบ่งรัฐบาล และกลุ่มลูกค้าที่ได้รับมอบเกียรติบัตร จากกองทุนให้กู้ยืมเพื่อการศึกษา กับ “เงินฝากออมทรัพย์ GHB Welfare Savings” ที่ให้อัตราดอกเบี้ยถึง 1.85% ต่อปี (สำหรับผู้ที่มีวงเงินฝากคงเหลือไม่เกิน 10 ล้านบาท) เพียงเปิดบัญชีขั้นต่ำ 500 บาทขึ้นไป ณ สาขาธนาคารทั่วประเทศ ตั้งแต่วันนี้ถึงวันที่30 ธันวาคม 2568 หรือจนกว่าจะเต็มกรอบวงเงินโครงการก่อนสิ้นสุดระยะเวลาดังกล่าว โดยลูกค้าจะได้รับดอกเบี้ยรายเดือน และสำหรับลูกค้าบุคคลธรรมดาได้รับการยกเว้นภาษีดอกเบี้ยเงินฝาก โดยผู้ที่สนใจ เงินฝากออมทรัพย์ GHB Welfare Savings สอบถามรายละเอียดเพิ่มเติมได้ที่ ธอส. ทุกสาขาทั่วประเทศ G H Bank Call Center โทร 0-2645-9000 หรือ Facebook Fanpage ธนาคารอาคารสงเคราะห์ และติดตามข่าวสารของธนาคารได้ที่ Mobile Application [...]

9/5/2025 • by Homeday

ไซมิส แอสเสท เปิดตัวข้อเสนอสุดเอ็กซ์คลูซีฟสำหรับผู้ที่กำลังมองหาที่อยู่อาศัยระดับลักชัวรี่ ด้วยโครงการ Monsane Exclusive Villa ราชพฤกษ์–ปิ่นเกล้า วิลล่าหรูสไตล์ EUROPEAN CLASSIC เฟสใหม่ ใกล้สวน บนพื้นที่กว่า 100+ ตร.ว.ภายใต้แคมเปญพิเศษส่วนลดสูงสุด 10 ล้านบาท* อัตราดอกเบี้ยพิเศษ 0.99%* ราคาเริ่ม 29-50 ล้านบาท* พร้อมรับจบทุกดีล เพื่อให้การเป็นเจ้าของวิลล่าหรูเป็นเรื่องง่ายและคุ้มค่าที่สุด Monsane Exclusive Villa ราชพฤกษ์–ปิ่นเกล้า เป็นโครงการที่ใส่ใจในทุกมิติของการอยู่อาศัยและคำนึงถึงคุณภาพชีวิตผู้อยู่อาศัย ด้วยการออกแบบที่สร้างมาตรฐานใหม่ของการอยู่อาศัยระดับลักชัวรี่ ด้วยสถาปัตยกรรมที่สวยงามเหนือกาลเวลา มั่นใจกับคุณภาพการก่อสร้างด้วยมาตรฐานวิศวกรรมระดับสูง จากการคัดสรรทีมงานคุณภาพเพื่อให้ได้มาตรฐานเดียวกันกับบริษัทก่อสร้างชั้นนำ โดดเด่นด้วยความพิถีพิถันในทุกขั้นตอน เพื่อคุณภาพการอยู่อาศัยที่มั่นคง ยาวนาน โครงการได้ผสานนวัตกรรมเพื่อสุขภาพและความปลอดภัย ภายใต้แนวคิด Luxury Living with Wellness Integration ที่ตอบโจทย์ทั้งความหรูหรา ความยั่งยืน และคุณภาพชีวิตในระยะยาว ด้วยมาตรฐานความปลอดภัยสูงสุดในการก่อสร้างที่ได้รับการยอมรับจากมาตรฐาน EDGE Champion มาตรฐานอาคารเขียวและการวัดผลการก่อสร้างอย่างยั่งยืน พร้อมผลงานคุณภาพโครงสร้างและความปลอดภัยจากบริษัทฤทธา บริษัทก่อสร้างที่มีคุณภาพการก่อสร้าง ทีมวิศวกรที่เชี่ยวชาญ ด้วยประสบการณ์กว่า [...]

4/18/2025 • by Homeday

หลายคนที่กำลังมองหาแหล่งเงินก้อน อาจกำลังสงสัยว่ารถมอเตอร์ไซค์ที่ยังผ่อนอยู่กับไฟแนนซ์ สามารถนำไปขอสินเชื่อได้หรือไม่ วันนี้เรามีคำตอบมาฝาก พร้อมแนะนำทางเลือกที่เหมาะสมสำหรับคนที่กำลังต้องการใช้เงินก้อนกัน รถมอเตอร์ไซค์ติดไฟแนนซ์อยู่ กู้ได้ไหม สำหรับรถมอเตอร์ไซค์ที่ยังผ่อนไม่หมด ไม่สามารถนำไปขอสินเชื่อจำนำทะเบียนได้ เนื่องจากกรรมสิทธิ์ยังเป็นของสถาบันการเงินที่ให้สินเชื่อ การนำไปขอสินเชื่อจะเข้าข่ายผิดกฎหมาย แต่ยังมีทางเลือกอื่นที่สามารถทำได้ นั่นคือ “สินเชื่อรีไฟแนนซ์รถมอเตอร์ไซค์” ซึ่งมีข้อดีอย่างไร เราจะพาไปทำความเข้าใจกัน รู้จักกับ “รีไฟแนนซ์รถมอเตอร์ไซค์” ทางออกของภาระค่างวด การรีไฟแนนซ์รถมอเตอร์ไซค์ คือการย้ายสัญญาเช่าซื้อไปยังบริษัทสินเชื่อแห่งใหม่ที่ให้เงื่อนไขดีกว่า โดยนำเงินก้อนใหม่มาปิดยอดค้างชำระเดิม ทำให้ได้อัตราดอกเบี้ยที่ถูกลง ค่างวดต่ำลง และอาจมีเงินเหลือไว้ใช้จ่ายส่วนตัว ข้อดีของการรีไฟแนนซ์รถมอเตอร์ไซค์ มีอะไรบ้าง การรีไฟแนนซ์รถมอเตอร์ไซค์ มีข้อดีหลายอย่างที่ช่วยให้การผ่อนชำระสบายขึ้น โดยเฉพาะคนที่กำลังมีปัญหาด้านการเงิน ดังนี้ ลดภาระค่างวดต่อเดือน เมื่อรีไฟแนนซ์ คุณสามารถเลือกระยะเวลาผ่อนชำระใหม่ที่ยาวขึ้น ทำให้ค่างวดต่อเดือนลดลง ช่วยให้มีเงินเหลือไว้ใช้จ่ายด้านอื่น ๆ มากขึ้น ดอกเบี้ยถูกลง บริษัทสินเชื่อแห่งใหม่มักเสนออัตราดอกเบี้ยที่ต่ำกว่า ช่วยประหยัดค่าใช้จ่ายในระยะยาว ทำให้ยอดผ่อนชำระรวมตลอดสัญญาลดลง มีเงินก้อนไว้สำรอง หากราคาประเมินรถสูงกว่ายอดหนี้คงเหลือ คุณจะได้รับเงินส่วนต่างมาใช้จ่ายตามความต้องการ เป็นเงินก้อนสำรองยามฉุกเฉิน อยากรีไฟแนนซ์รถมอเตอร์ไซค์ ขอสินเชื่อที่ไหนดี หากคุณกำลังต้องการรีไฟแนนซ์รถมอเตอร์ไซค์ “ศรีสวัสดิ์ เงินสดทันใจ” พร้อมให้บริการสินเชื่อที่ตอบโจทย์ทุกความต้องการผ่านแอปพลิเคชัน “ศรีสวัสดิ์” หรือสาขาต่าง ๆ [...]

4/17/2025 • by Homeday

การตัดสินใจซื้อบ้านหรือคอนโดเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะเรื่องการเลือกสินเชื่อที่ให้อัตราดอกเบี้ยที่เหมาะสมกับความสามารถในการผ่อนชำระของเรา บทความนี้จะพาคุณไปรู้จักกับอัตราดอกเบี้ยบ้านล่าสุดในปี 2568 พร้อมเปรียบเทียบสินเชื่อจากธนาคารต่างๆ ตลอดจนเคล็ดลับเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำ เพื่อให้คุณสามารถวางแผนการเงินในการซื้อที่อยู่อาศัยได้อย่างมีประสิทธิภาพ อัตราดอกเบี้ยบ้านปี 2568 แต่ละธนาคารแตกต่างกันอย่างไร? ในปี 2568 ธนาคารแต่ละแห่งมีการนำเสนออัตราดอกเบี้ยสินเชื่อบ้านที่แตกต่างกัน ทั้งในแง่ของอัตราดอกเบี้ย วงเงินกู้สูงสุด และระยะเวลาในการผ่อนชำระ ซึ่งผู้กู้จำเป็นต้องศึกษารายละเอียดให้ครบถ้วนก่อนตัดสินใจ มาดูอัตราดอกเบี้ยล่าสุดของแต่ละธนาคารกัน: ตารางเปรียบเทียบอัตราดอกเบี้ยบ้านปี 2568 (อัปเดต 3 มีนาคม 2568) จากตารางจะเห็นว่า ธนาคารกรุงศรีอยุธยาเสนออัตราดอกเบี้ยขั้นต่ำในช่วง 3 ปีแรกที่ต่ำที่สุดที่ 3.10% ขณะที่ธนาคารออมสินให้วงเงินกู้สูงสุดถึง 110% และธนาคารอาคารสงเคราะห์กับธนาคารกรุงไทยให้ระยะเวลาผ่อนนานที่สุดถึง 40 ปี สิ่งสำคัญที่ควรทราบคือ อัตราดอกเบี้ยเหล่านี้อาจมีการเปลี่ยนแปลงตามสภาวะเศรษฐกิจและนโยบายของแต่ละธนาคาร รวมถึงปัจจัยอื่นๆ เช่น คุณสมบัติของผู้กู้ ระยะเวลากู้ยืม และประเภทของสินเชื่อ ดังนั้นควรตรวจสอบข้อมูลล่าสุดจากธนาคารโดยตรงก่อนตัดสินใจ วิธีเลือกสินเชื่อบ้านให้ตรงกับความต้องการทำอย่างไร? การเลือกสินเชื่อบ้านที่เหมาะสมนั้นขึ้นอยู่กับความต้องการและสถานะทางการเงินของแต่ละบุคคล มาดูรายละเอียดสินเชื่อจากธนาคารต่างๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจ: ธนาคารอาคารสงเคราะห์ (ธอส.) ธอส. มีสินเชื่อเพื่อที่อยู่อาศัยปี 2568 ที่เสนออัตราดอกเบี้ยคงที่ในปีแรกที่ 3.20% ต่อปี และปรับเป็น [...]

9/3/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ฉลองครบ 6 รอบ 72 ปี มุ่งมั่นเดินหน้าสู่ความยั่งยืน สนับสนุนคนไทย มีที่อยู่อาศัยเป็นของตนเอง พร้อมจัดแคมเปญสุดพิเศษมอบเป็นของขวัญตอบแทนลูกค้าและประชาชน สานต่อพันธกิจ “ทำให้คนไทยมีบ้าน” นำโดย (1) สินเชื่อบ้านอัตราดอกเบี้ยพิเศษเริ่มต้นเพียง 0.72% ต่อปี (2) เงินฝากออมทรัพย์ อัตราดอกเบี้ยสูงสุดถึง 2.72% ต่อปี (3) ลุ้นโชคกับสลากออมทรัพย์ ธอส. พร้อมรับ ของสมนาคุณมากมาย และ (4) ประมูลบ้านมือสองทั่วประเทศกับส่วนลดสูงสุด 50% ราคาต่ำสุดเริ่มต้นเพียง 70,000 บาท และ (5) โครงการชำระดีมีคืน รับเงินคืน 1% ของดอกเบี้ยเงินกู้ที่ชำระในปี 2567 นายกมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. พร้อมเดินหน้าสนับสนุนคนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้นอย่างยั่งยืนตามพันธกิจ “ทำให้คนไทยมีบ้าน” ในโอกาส ครบ 6 รอบ 72 [...]

3/4/2025 • by Homeday

การซื้อบ้านถือเป็นความฝันของคนจำนวนมาก แต่อุปสรรคสำคัญที่มักพบเจอคือการไม่ผ่านการอนุมัติสินเชื่อจากธนาคาร ซึ่งอาจทำให้หลายคนรู้สึกท้อแท้และคิดว่าความฝันในการมีบ้านคงเป็นไปไม่ได้ แต่ความจริงแล้ว ยังมีทางเลือกและวิธีแก้ปัญหาอีกหลายแนวทางที่จะช่วยให้คุณสามารถเป็นเจ้าของบ้านได้ สาเหตุที่มักทำให้ไม่ผ่านการอนุมัติสินเชื่อ การที่ธนาคารไม่อนุมัติสินเชื่อบ้านนั้นมีหลายสาเหตุ การทำความเข้าใจถึงสาเหตุจะช่วยให้เราสามารถแก้ไขปัญหาได้ตรงจุด รายได้ไม่เพียงพอหรือไม่มั่นคง เงินเดือนไม่ถึงเกณฑ์ขั้นต่ำที่ธนาคารกำหนด รายได้ไม่แน่นอน เช่น อาชีพอิสระที่ไม่มีหลักฐานรายได้ชัดเจน อายุงานน้อยเกินไป โดยทั่วไปธนาคารต้องการให้มีอายุงานอย่างน้อย 6 เดือน-2 ปี ประวัติเครดิตมีปัญหา มีประวัติการผิดนัดชำระหนี้ มีภาระหนี้สินมากเกินไป เคยถูกฟ้องร้องดำเนินคดีทางการเงิน หลักประกันไม่เพียงพอ ราคาประเมินบ้านต่ำกว่าราคาซื้อขายมาก ที่ตั้งของบ้านอยู่ในพื้นที่ที่ธนาคารประเมินความเสี่ยงสูง สภาพบ้านไม่เหมาะสมหรือทรุดโทรม แนวทางการแก้ไขปัญหาเบื้องต้น ก่อนที่จะมองหาทางเลือกอื่น ควรพิจารณาแก้ไขปัญหาที่เป็นสาเหตุของการไม่ผ่านสินเชื่อก่อน การปรับปรุงสถานะทางการเงิน จัดทำบัญชีรายรับ-รายจ่ายให้เป็นระบบ ลดภาระหนี้สินที่มีอยู่ เพิ่มรายได้จากช่องทางอื่น เก็บออมเงินดาวน์ให้มากขึ้น การแก้ไขประวัติเครดิต ชำระหนี้ให้ตรงเวลา ปิดบัญชีบัตรเครดิตที่ไม่จำเป็น ขอหนังสือรับรองการปิดบัญชีหนี้เก่า ตรวจสอบและแก้ไขข้อมูลเครดิตที่ผิดพลาด การเตรียมเอกสารให้พร้อม รวบรวมหลักฐานรายได้ให้ครบถ้วน จัดทำแผนธุรกิจหากประกอบอาชีพอิสระ เตรียมเอกสารยืนยันแหล่งที่มาของเงินดาวน์ ทางเลือกในการซื้อบ้านเมื่อแบงค์ไม่ผ่าน หากได้พยายามแก้ไขปัญหาแล้วยังไม่ผ่านการอนุมัติ มีทางเลือกอื่นที่น่าสนใจ ดังนี้ การผ่อนตรงกับโครงการ ข้อดี: ไม่ต้องผ่านการพิจารณาจากธนาคาร ข้อควรระวัง: อัตราดอกเบี้ยอาจสูงกว่าธนาคาร เงื่อนไข: ต้องมีเงินดาวน์สูง (30-50%) [...]

9/10/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดแคมเปญฉลองครบ 6 รอบ 72 ปี เอาใจคนรักการออมกับเงินฝากออมทรัพย์ และสลากออมทรัพย์ ธอส. ที่ให้ผลตอบแทนคุ้มค่า นำโดยเงินฝากออมทรัพย์ครบรอบ 72 ปี ธอส. ฝากเงินขั้นต่ำ 10,000 บาท เปิดบัญชีและรับฝากเพิ่มได้ตั้งแต่วันที่ 15 – 25 กันยายน 2568 เลือกรับดอกเบี้ยเงินฝาก 2 แบบ แบบคงที่ หรือแบบขั้นบันได อัตราดอกเบี้ยสูงสุด 2.72% ต่อปี พิเศษ! สำหรับผู้ที่เปิดบัญชีเงินฝากออมทรัพย์แบบใดแบบหนึ่งตั้งแต่วันที่ 15 – 25 กันยายน 2568 จำนวน 1,000 รายแรก ฝากตั้งแต่ 720,000 บาท แต่ไม่ถึง 3 ล้านบาทต่อรายการ จะได้รับ Gift Voucher จาก Black Canyon มูลค่า [...]

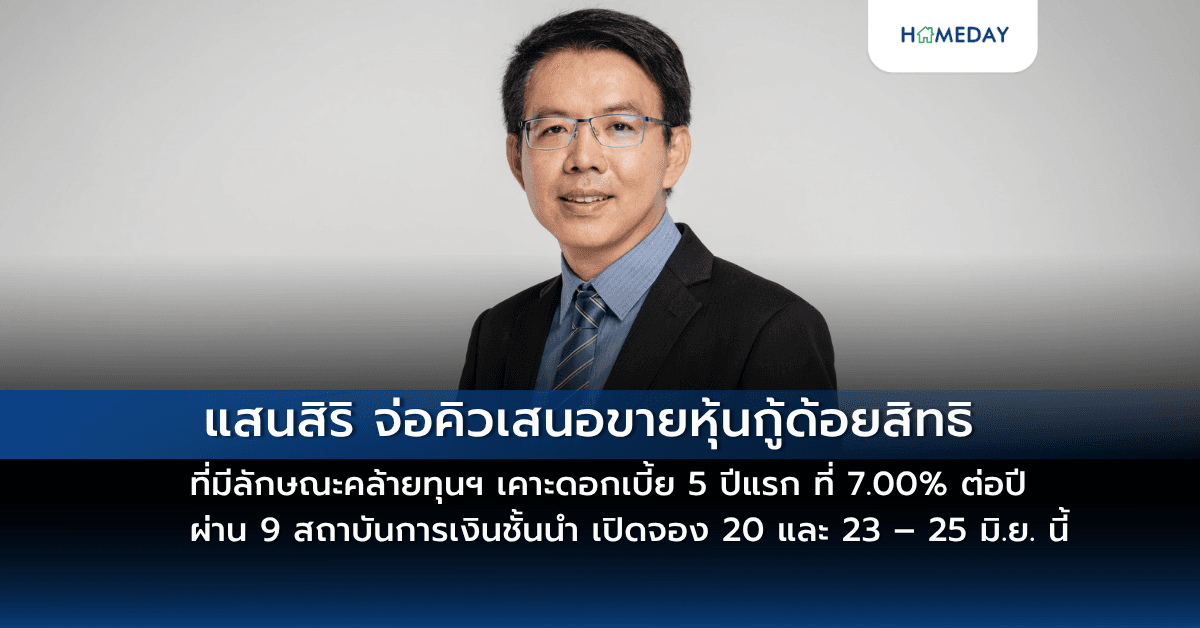

6/11/2025 • by Homeday

นายวิชาญ วิริยะภูษิต ประธานผู้บริหารสายงานการเงิน บริษัท แสนสิริ จำกัด (มหาชน) เปิดเผยว่า บริษัท แสนสิริ จำกัด (มหาชน) (“SIRI” หรือ “บริษัทฯ”) บริษัทฯ พัฒนาอสังหาริมทรัพย์ชั้นนำของประเทศไทย เตรียมเสนอขายหุ้นกู้ด้อยสิทธิที่มีลักษณะคล้ายทุน ไถ่ถอนเมื่อเลิกบริษัท ซึ่งผู้ออกหุ้นกู้มีสิทธิไถ่ถอนหุ้นกู้ก่อนกำหนด และมีสิทธิเลื่อนชำระดอกเบี้ยโดยไม่มีเงื่อนไขใดๆ ของบริษัท แสนสิริ จำกัด (มหาชน) ครั้งที่ 1/2568 (“หุ้นกู้ด้อยสิทธิที่มีลักษณะคล้ายทุนฯ”) หรือ Perpetual Bond ต่อผู้ลงทุนทั่วไป (Public Offering) อัตราดอกเบี้ยในช่วง 5 ปีแรกอยู่ที่ 7.00% ต่อปี ชำระดอกเบี้ยทุกๆ 3 เดือน ตลอดอายุหุ้นกู้ เตรียมเปิดให้จองซื้อในระหว่างวันที่ 20 และวันที่ 23 – 25 มิถุนายน 2568 โดยอันดับความน่าเชื่อถือของบริษัทฯ อยู่ที่ระดับ Investment Grade ที่ [...]