พบ 116 บทความ

11/20/2024 • by Homeday

ในช่วงโค้งสุดท้ายปลายปี 2567 ทีเอ็มบีธนชาต หรือ ทีทีบี ชวนคนไทยมาลดภาระหนี้กับ สินเชื่อบ้านแลกเงิน ทีทีบี เคลียร์หนี้ ด้วยการรวบหนี้เป็นก้อนเดียว แบ่งจ่ายรายเดือนด้วยค่างวดที่เบาลง มีสภาพคล่องเพิ่มขึ้น จบหนี้ได้ไวกว่าเดิม พร้อมเริ่มต้นปีใหม่ที่กำลังจะมาถึง ด้วยชีวิตทางการเงินที่ดียิ่งขึ้นนายอธิศ วงศ

7/5/2024 • by Homeday

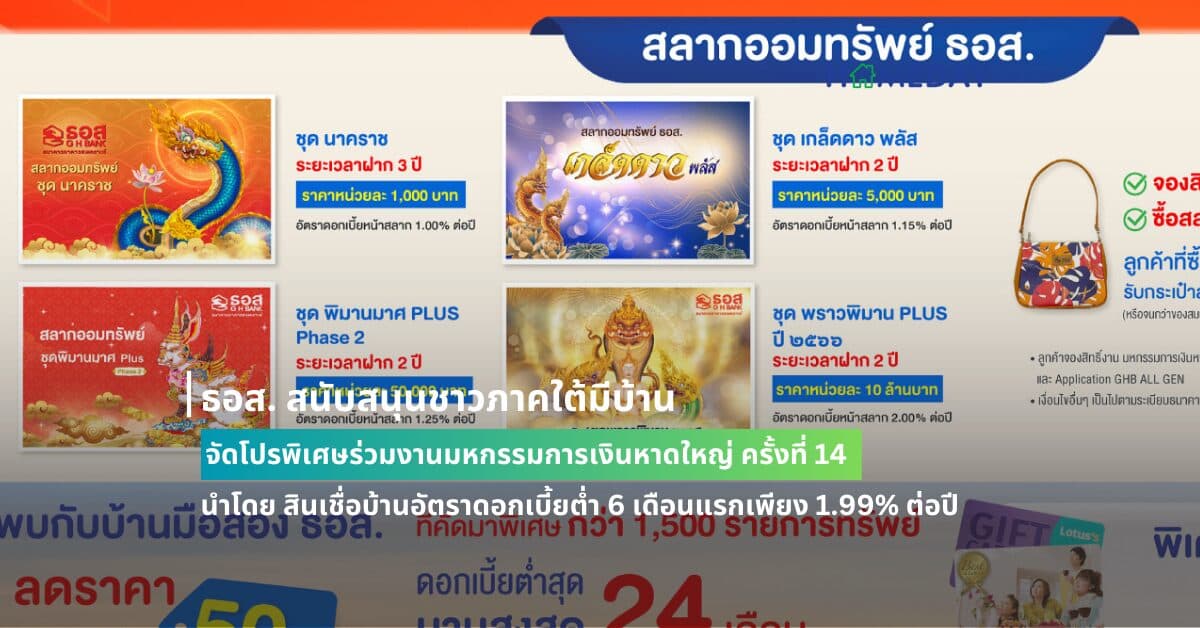

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้น ด้วยการจัดโปรโมชันพิเศษร่วมงาน “มหกรรมการเงินหาดใหญ่ ครั้งที่ 14 Money Expo 2024 Hatyai” ระหว่างวันที่ 5-7 กรกฎาคม 2567 เพื่อเพิ่มโอกาสให้ชาวภาคใต้ ได้เข้าถึง

4/26/2024 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดทำโครงการสินเชื่อบ้าน Happy Home เพื่อส่งเสริมให้คนไทยมีที่อยู่อาศัยเป็นของตนเอง และยกระดับคุณภาพชีวิตของประชาชนให้เป็นไปอย่างมีประสิทธิภาพ ตามนโยบายรัฐบาล และกระทรวงการคลัง ให้กับผู้ที่ต้องการที่อยู่อาศัยในระดับไม่เกิน 3 ล้านบาท อัตราดอกเบี้ยคงที่ 5 ปีแรก เท่ากับ 3.00

3/9/2024 • by Homeday

การใช้ชีวิตของคนรุ่นใหม่ทั่วโลกเลือกจะเดินในเส้นทางอาชีพอิสระกันมากขึ้น ทั้งที่เป็น Freelancer และ Gig Worker เพราะใช้ชีวิตอิสระ เลือกทำงานในสิ่งที่ชอบ และมีความยืดหยุ่นสูงมากด้านเวลา แต่ก็ต้องแลกกับข้อจำกัดของการเข้าถึงแหล่งเงิน โดยเฉพาะการขอสินเชื่อบ้าน ถ้ารวมเอาสถานการณ์ของดอกเบี้ยกำลังอยู่ในช่วง

3/3/2025 • by Homeday

ทีทีบี สานต่อพันธกิจช่วยคนไทยเป็นเจ้าของที่อยู่อาศัยได้ไวขึ้น จับมือ ออริจิ้น เวอร์ติเคิล ผู้นำตลาดคอนโด เพ็ท เฟรนด์ลี่ ยกทัพ 17 โครงการคุณภาพ มอบสิทธิพิเศษสำหรับลูกค้าที่ซื้อคอนโด เพ็ท เฟรนด์ลี่ และสมัครสินเชื่อบ้าน ทีทีบี ด้วยอัตราดอกเบี้ยพิเศษปีแรก 1.90% ต่อปี และรับเพิ่มบัตรกำนัลโฮมโปร ล้านละ 1,000 บาท สูงสุด 50,000 บาท เมื่อจดจำนองภายในวันที่ 30 เมษายน 2568 นางสาวสุพรรณิการ์ ธรรมนิทัศนา (ขวา) หัวหน้าพัฒนาผลิตภัณฑ์สินเชื่อมีหลักประกันและจัดหาลูกค้าใหม่ ทีเอ็มบีธนชาต และ นายอภิสิทธิ์ สุนทรชูเกียรติ (ซ้าย) ประธานเจ้าหน้าที่บริหารร่วม บริษัท ออริจิ้น เวอร์ติเคิล คอร์ปอเรชั่น จำกัด หรือ ORIGIN VERTICAL ในเครือ บมจ. ออริจิ้น พร็อพเพอร์ตี้ (ORI) ผู้พัฒนาธุรกิจอสังหาริมทรัพย์ครบวงจร ร่วมสานฝันกลุ่ม [...]

7/2/2026 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดสินเชื่อบ้าน Solar Rooftop ดอกเบี้ยเริ่มต้นเพียง 0.99% ต่อปี สนับสนุนค่าติดตั้งสูงสุด 50,000 บาท ในงานมหกรรมการเงินหาดใหญ่ ครั้งที่ 16

4/24/2025 • by Homeday

หลายคนคงเคยประสบปัญหาการถูกปฏิเสธสินเชื่อเมื่อต้องการซื้อบ้าน โดยเฉพาะคนที่มีประวัติการเงินไม่ดีหรือติดแบล็กลิสต์ ซึ่งสร้างความผิดหวังให้แก่ผู้ที่ฝันอยากมีบ้านเป็นของตัวเอง แต่ความจริงแล้ว แม้คุณจะติดแบล็กลิสต์ก็ยังมีโอกาสซื้อบ้านได้ เพียงแต่ต้องรู้วิธีจัดการและแก้ไขปัญหาอย่างถูกต้อง บทความนี้จะแนะนำ 5 วิธีที่จะช่วยให้คุณมีโอกาสกู้ซื้อบ้านได้แม้จะมีประวัติเครดิตที่ไม่ดี “ติดแบล็กลิสต์” หรือ “ติดเครดิตบูโร” คืออะไรกันแน่? การติดแบล็กลิสต์หรือติดเครดิตบูโร เป็นสถานะทางการเงินที่บ่งบอกว่าคุณมีพฤติกรรมการใช้เงินที่ไม่น่าเชื่อถือ เช่น การผิดนัดชำระหนี้หลายครั้ง การไม่ชำระหนี้ตามกำหนด หรือมีการค้างชำระนานเกินไป ซึ่งพฤติกรรมเหล่านี้ถูกบันทึกไว้ในระบบของเครดิตบูโร หรือบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เครดิตบูโรเป็นหน่วยงานที่ทำหน้าที่รวบรวมและจัดเก็บข้อมูลบัญชีสินเชื่อและประวัติการชำระสินเชื่อของทุกคนจากสถาบันการเงินต่างๆ ข้อมูลนี้จะถูกเก็บไว้เป็นระยะเวลาไม่เกิน 3 ปี โดยธนาคารจะนำข้อมูลเหล่านี้ไปประกอบการพิจารณาสินเชื่อที่คุณยื่นขอ ข้อมูลที่เครดิตบูโรเก็บรวบรวมนั้นแบ่งเป็น 2 ส่วนหลัก ได้แก่ ข้อมูลส่วนบุคคล เช่น ชื่อ-นามสกุล ที่อยู่ วันเกิด สถานภาพการสมรส อาชีพ เลขบัตรประชาชน และข้อมูลสินเชื่อที่ได้รับอนุมัติและประวัติการชำระสินเชื่อ เช่น ประวัติการกู้ซื้อบ้านหรือรถ จำนวนบัตรเครดิตที่ถืออยู่ และสถานะการผ่อนชำระของแต่ละบัญชี วิธีตรวจสอบสถานะเครดิตบูโรของตัวเอง ก่อนยื่นขอสินเชื่อบ้าน หากไม่มั่นใจว่าตัวเองมีเครดิตที่ดีพอสำหรับการยื่นกู้หรือติดแบล็กลิสต์อยู่หรือไม่ คุณสามารถตรวจสอบได้โดยง่ายผ่านช่องทางต่อไปนี้: ศูนย์ตรวจเครดิตบูโรในเขตกรุงเทพฯ และปริมณฑล ซึ่งจะสามารถรับผลได้ภายใน 15 นาที เพียงนำบัตรประชาชนไปแสดงตน [...]

3/4/2025 • by Homeday

การรีไฟแนนซ์บ้านเป็นทางเลือกทางการเงินที่น่าสนใจสำหรับผู้ที่มีภาระสินเชื่อบ้าน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยมีการเปลี่ยนแปลง แต่หลายคนยังสงสัยว่าการรีไฟแนนซ์บ้านดีจริงหรือไม่ และจะช่วยประหยัดค่าใช้จ่ายได้มากน้อยเพียงใด บทความนี้จะช่วยไขข้อสงสัยและให้ข้อมูลที่จำเป็นในการตัดสินใจ รีไฟแนนซ์บ้านคืออะไร? การรีไฟแนนซ์บ้าน คือการนำสินเชื่อบ้านที่มีอยู่กับธนาคารเดิมไปขอสินเชื่อใหม่กับอีกธนาคารหนึ่งที่ให้เงื่อนไขและอัตราดอกเบี้ยที่ดีกว่า เป็นการโอนภาระหนี้จากธนาคารเดิมไปยังธนาคารใหม่ โดยมีวัตถุประสงค์หลักเพื่อลดภาระค่าใช้จ่ายในการผ่อนชำระรายเดือน การรีไฟแนนซ์บ้านเป็นสิทธิของผู้กู้ที่สามารถเลือกธนาคารที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับตนเองมากที่สุด ซึ่งธนาคารแห่งประเทศไทยได้กำหนดให้ธนาคารต้องยินยอมให้ลูกค้าไถ่ถอนจำนองเพื่อไปรีไฟแนนซ์กับธนาคารอื่นได้ ประโยชน์ของการรีไฟแนนซ์บ้าน 1. ลดภาระการผ่อนรายเดือน การรีไฟแนนซ์บ้านช่วยลดภาระการผ่อนรายเดือนได้ผ่านหลายวิธี เช่น การได้รับอัตราดอกเบี้ยที่ต่ำกว่าเดิม การขยายระยะเวลาการผ่อนชำระให้นานขึ้น การปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการผ่อนชำระ ตัวอย่างเช่น หากมีภาระหนี้เหลือ 2 ล้านบาท ระยะเวลาผ่อน 20 ปี อัตราดอกเบี้ยปัจจุบัน 6% ต่อปี การรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ย 4% ต่อปี จะช่วยลดค่างวดจากประมาณ 14,400 บาท เหลือ 12,100 บาท ประหยัดได้ 2,300 บาทต่อเดือน 2. เพิ่มสภาพคล่องทางการเงิน การรีไฟแนนซ์บ้านสามารถช่วยเพิ่มสภาพคล่องทางการเงินได้ด้วยการ: ขอวงเงินกู้เพิ่มตามมูลค่าบ้านที่เพิ่มขึ้น นำวงเงินส่วนต่างไปลงทุนหรือใช้จ่ายตามความจำเป็น ปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ปัจจุบัน 3. ปรับเปลี่ยนเงื่อนไขการกู้ให้เหมาะสม การรีไฟแนนซ์เปิดโอกาสให้ปรับเปลี่ยนเงื่อนไขการกู้ใหม่ได้ เช่น: เปลี่ยนจากอัตราดอกเบี้ยลอยตัวเป็นอัตราคงที่ ปรับเปลี่ยนระยะเวลาการผ่อนชำระ เพิ่มหรือลดผู้กู้ร่วม [...]

2/18/2026 • by Homeday

เจาะลึกยอดสั่งสร้างบ้าน สมาชิกสมาคมธุรกิจรับสร้างบ้านทั่วประเทศปี 2568 และคาดการณ์ปี 2569 ตลาดธุรกิจรับสร้างบ้าน Real Demand ยังแข็งแกร่ง บ้านต่ำกว่า 5 ล้านบาท เติบโต 16% สวนทางตลาดบ้านหรูหดตัว 35% แจงผลงานจัดตั้ง ‘คณะอนุกรรมการชั่วคราวภาคอีสานและภาคใต้’ สำเร็จแล้ว เร่งเดินหน้าจัดงานมหกรรมรับสร้างบ้าน กระตุ้นกำลังซื้อท้องถิ่นภายในปีนี้ มั่นใจตอกย้ำความเชื่อมั่นผู้บริโภค สร้างบ้านดีไม่ทิ้งงาน เตรียมชง ‘ครม.ชุดใหม่’ ดันมาตรการลดหย่อนภาษีสร้างบ้าน สินเชื่อดอกเบี้ยต่ำ ฟื้นกำลังซื้ออย่างเป็นรูปธรรม เผยสร้างบ้านวันนี้คุ้มสุด ‘โอกาสทองของผู้บริโภค’ สร้างบ้านราคาเดิม ก่อนต้นทุนขยับรับเศรษฐกิจฟื้นตัว นายอนันต์กร อมรวาที นายกสมาคมธุรกิจรับสร้างบ้าน (Home Builder Association : HBA) เปิดเผยว่า จากการรวบรวมข้อมูลสถานการณ์ตลาดธุรกิจสร้างบ้านเอง ผู้รับเหมาทั่วไป บริษัทรับสร้างบ้านที่เป็นสมาชิกและนอกสมาชิกสมาคม พบว่าภาพรวมตลาดธุรกิจรับสร้างบ้าน ปรับตัวลดลง 11% เมื่อเทียบกับปีก่อนหน้า แต่หากพิจารณาเฉพาะ กลุ่มลูกค้าที่สร้างบ้านกับสมาชิกของสมาคมฯ ซึ่งเป็นกลุ่มที่มีกำลังซื้อชัดเจน และเน้นมาตรฐานการก่อสร้างสูง โดยภาพรวมตลาดธุรกิจรับสร้างบ้าน ปี 2567 [...]

8/6/2024 • by Homeday

ธนาคารอาคารสงเคราะห์ สนับสนุนคนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้น จัดเตรียมกรอบวงเงิน 50,000 ล้านบาท จัดทำ “โครงการสินเชื่อบ้าน DD (ดี๊ดีย์)” สำหรับผู้ที่ต้องการซื้อที่อยู่อาศัยจากผู้ประกอบการโครงการจัดสรร (Developer) ที่มีข้อตกลงร่วมกับธนาคาร อัตราดอกเบี้ยปีแรกเพียง 1.90% ต่อปี เฉลี่ย 3 ปีแรกเท่า

4/21/2025 • by Homeday

หากคุณกำลังวางแผนซื้อบ้านหรือคอนโดมิเนียม สิ่งหนึ่งที่ต้องให้ความสำคัญคือสถานะเครดิตบูโรของคุณ เพราะนี่คือปัจจัยสำคัญที่สถาบันการเงินใช้พิจารณาอนุมัติสินเชื่อ บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับเครดิตบูโร ตั้งแต่ความหมาย ความสำคัญ วิธีตรวจสอบ ไปจนถึงเคล็ดลับในการรักษาและแก้ไขสถานะให้กลับมาปกติ เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อบ้านของคุณ เครดิตบูโรคืออะไร? ทำไมจึงสำคัญต่อการขอสินเชื่อบ้าน? เครดิตบูโร (Credit Bureau) คือ บริษัทข้อมูลเครดิตแห่งชาติจำกัด ซึ่งเป็นสถาบันที่มีหน้าที่รวบรวมข้อมูลสินเชื่อและประวัติการชำระหนี้ทุกประเภทของบุคคล ข้อมูลเหล่านี้จะถูกนำมาวิเคราะห์และกำหนดเป็นสถานะเครดิตบูโร ซึ่งสามารถบ่งบอกถึงพฤติกรรมการชำระหนี้ในอดีตและภาระหนี้สินในปัจจุบันของแต่ละบุคคล เมื่อคุณยื่นขอสินเชื่อจากสถาบันการเงิน ไม่ว่าจะเป็นการซื้อบ้าน คอนโด รถยนต์ หรือแม้แต่การสมัครบัตรเครดิต สถาบันการเงินจะตรวจสอบข้อมูลเครดิตบูโรของคุณเพื่อประเมินความเสี่ยงในการปล่อยสินเชื่อ หากคุณมีประวัติการชำระเงินที่ดี มีวินัยทางการเงิน ก็จะเพิ่มโอกาสในการอนุมัติสินเชื่อมากขึ้น โดยทั่วไปข้อมูลเครดิตจะถูกเก็บรักษาไว้ในระบบเครดิตบูโรเป็นระยะเวลา 3 ปี นับจากวันที่ปิดบัญชีสินเชื่อหรือชำระหนี้เสร็จสิ้น และจะถูกลบออกจากฐานข้อมูลโดยอัตโนมัติเมื่อครบกำหนด นั่นหมายความว่า แม้คุณจะเคยมีประวัติการชำระหนี้ที่ไม่ดีในอดีต แต่หลังจากปิดบัญชีและผ่านไป 3 ปี ประวัติที่ไม่ดีนั้นก็จะหายไปจากระบบ ตัวเลขสถานะบูโรหมายถึงอะไร? แต่ละเลขมีความสำคัญอย่างไร? เมื่อคุณตรวจสอบเครดิตบูโร คุณจะพบตัวเลขที่ระบุสถานะของบัญชีสินเชื่อแต่ละรายการ ซึ่งตัวเลขเหล่านี้มีความหมายที่แตกต่างกันออกไป ดังนี้: 10 หรือ 010: สถานะปกติ ไม่มีหนี้ค้างชำระเกิน 90 วัน (สถานะที่ดีที่สุด) 11 หรือ [...]

3/26/2025 • by Homeday

การรีไฟแนนซ์หนี้บ้านไม่ใช่เรื่องง่าย แต่เป็นกลยุทธ์ทางการเงินที่สำคัญสำหรับเจ้าของบ้านที่ต้องการบริหารภาระหนี้อย่างชาญฉลาด การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ประโยชน์สูงสุดทั้งในระยะสั้นและระยะยาว 1. อัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การเปลี่ยนแปลงของอัตราดอกเบี้ยเป็นสัญญาณแรกที่บ่งบอกถึงโอกาสในการรีไฟแนนซ์ หากอัตราดอกเบี้ยในปัจจุบันต่ำกว่าอัตราดอกเบี้ยเดิมอย่างน้อย 0.5-1% ถือเป็นจังหวะที่น่าสนใจ การลดลงของอัตราดอกเบี้ยจะช่วยให้คุณประหยัดเงินจากดอกเบี้ยในระยะยาว สิ่งที่ควรคำนึง เปรียบเทียบอัตราดอกเบี้ยปัจจุบันกับสัญญาเดิม คำนวณผลประหยัดที่จะได้รับ พิจารณาค่าธรรมเนียมการรีไฟแนนซ์ 2. ฐานะทางการเงินมีการเปลี่ยนแปลง ช่วงเวลาที่รายได้เพิ่มขึ้นหรือหนี้สินลดลง เป็นโอกาสที่ดีในการรีไฟแนนซ์ การมีเครดิตสกอร์ที่ดีขึ้นจะช่วยให้ได้เงื่อนไขที่ดีจากสถาบันการเงิน ปัจจัยสำคัญ เครดิตสกอร์สูงขึ้น รายได้เพิ่มมากขึ้น หนี้สินอื่นลดลง 3. ต้องการลดค่างวดรายเดือน การรีไฟแนนซ์สามารถช่วยลดภาระค่างวดรายเดือนได้ โดยการยืดระยะเวลาการผ่อนชำระหรือได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งส่งผลให้เงินงวดต่อเดือนลดลง วิธีลดค่างวด ขอวงเงินใหม่ที่มีอัตราดอกเบี้ยต่ำ ยืดระยะเวลาการผ่อนชำระ เลือกประเภทสินเชื่อที่เหมาะสม 4. ต้องการเปลี่ยนประเภทสินเชื่อ บางครั้งการเปลี่ยนประเภทสินเชื่อจากดอกเบี้ยลอยตัวเป็นดอกเบี้ยคงที่ หรือในทางกลับกัน อาจช่วยให้บริหารการเงินได้ดียิ่งขึ้น ข้อพิจารณา ความผันผวนของอัตราดอกเบี้ย แผนการเงินระยะยาว ความเสี่ยงที่ยอมรับได้ 5. มีเงินก้อนเพื่อลดเงินต้น หากมีเงินออมหรือเงินก้อนพิเศษ การนำมาลดเงินต้นควบคู่กับการรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยในระยะยาว กลยุทธ์การใช้เงินก้อน ลดเงินต้นควบคู่กับรีไฟแนนซ์ ลดระยะเวลาการผ่อนชำระ ลดภาระดอกเบี้ยรวม 6. ต้องการรวมหนี้ การรีไฟแนนซ์สามารถช่วยรวมหนี้จากแหล่งอื่นเข้ากับสินเชื่อบ้าน เพื่อลดภาระดอกเบี้ยและบริหารหนี้ได้ง่ายขึ้น ประโยชน์ของการรวมหนี้ [...]