พบ 97 บทความ

8/7/2025 • by Homeday

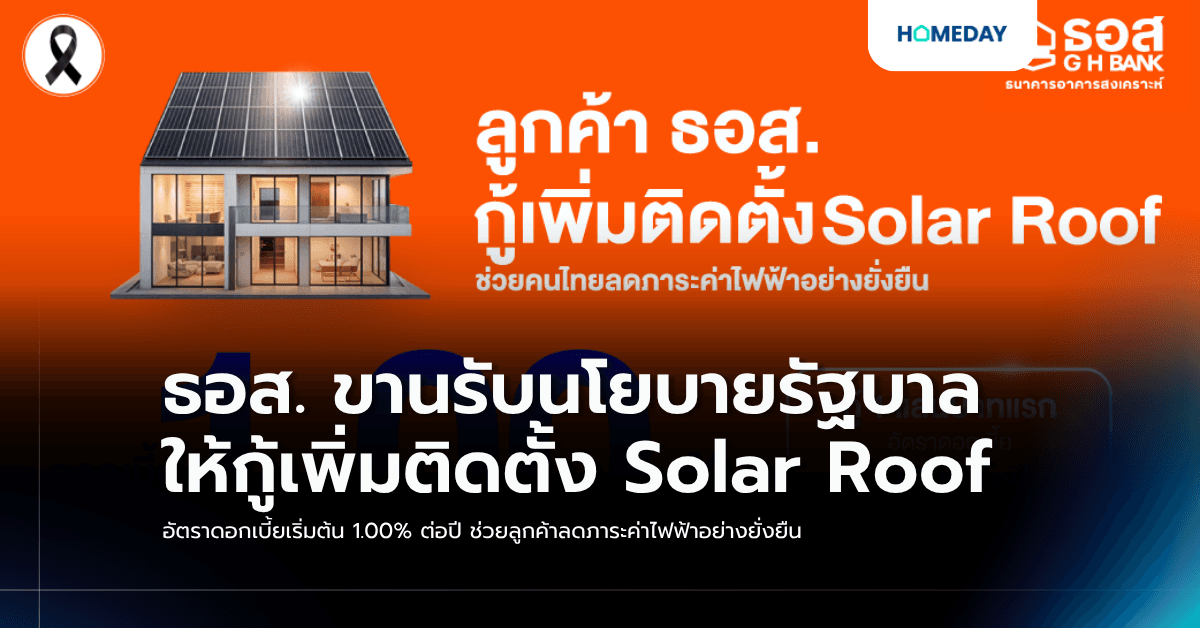

ธนาคารอาคารสงเคราะห์ (ธอส.) ขานรับนโยบายกระทรวงการคลัง จัดทำสินเชื่อสำหรับลูกค้าและประชาชน ที่ได้รับผลกระทบจากปัญหาชายแดน ช่วยเหลือให้ครอบคลุมกรณีที่อยู่อาศัยได้รับความเสียหาย ให้กู้ซ่อมแซมที่อยู่อาศัย อัตราดอกเบี้ย 1% นาน 3 ปีแรก สามารถยื่นกู้ได้ตั้งแต่วันนี้เป็นต้นไป ณ ธอส. ทุกสาขาทั่วประเทศ นายกมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า หลังจาก ธอส. จัดทำมาตรการช่วยเหลือและบรรเทาความเดือดร้อนลูกค้าจากสถานการณ์ข้อพิพาทชายแดนไทย – กัมพูชา ที่ที่อยู่อาศัยหรือหลักประกันเสียหายทั้งหลังจนไม่สามารถอยู่อาศัยได้ โดยลูกค้าสถานะปกติจะได้รับ อัตราดอกเบี้ยพิเศษ 0.01 % ต่อปีตลอดอายุสัญญา และสำหรับลูกค้าสถานะ NPL สามารถพักชำระหนี้นานสูงสุด 1 ปี จากนั้นผ่อน 0.01% ตลอดระยะเวลาคงเหลือ เพื่อเป็นการดำเนินการตามนโยบายกระทรวงการคลัง ที่มีความมุ่งมั่น ในการช่วยบรรเทาและช่วยเหลือประชาชนที่ได้รับผลกระทบจากเหตุการณ์ชายแดนไทย – กัมพูชา ธอส. จึงสานต่อความช่วยเหลือให้ครอบคลุมกรณีที่อยู่อาศัยได้รับความเสียหายบางส่วน ดังนี้ (1) ลูกค้าปัจจุบันของธนาคารสามารถกู้เพื่อซ่อมแซมที่อยู่อาศัยกับ ธอส. ภายใต้โครงการสินเชื่อซ่อม – แต่ง [...]

3/5/2025 • by Homeday

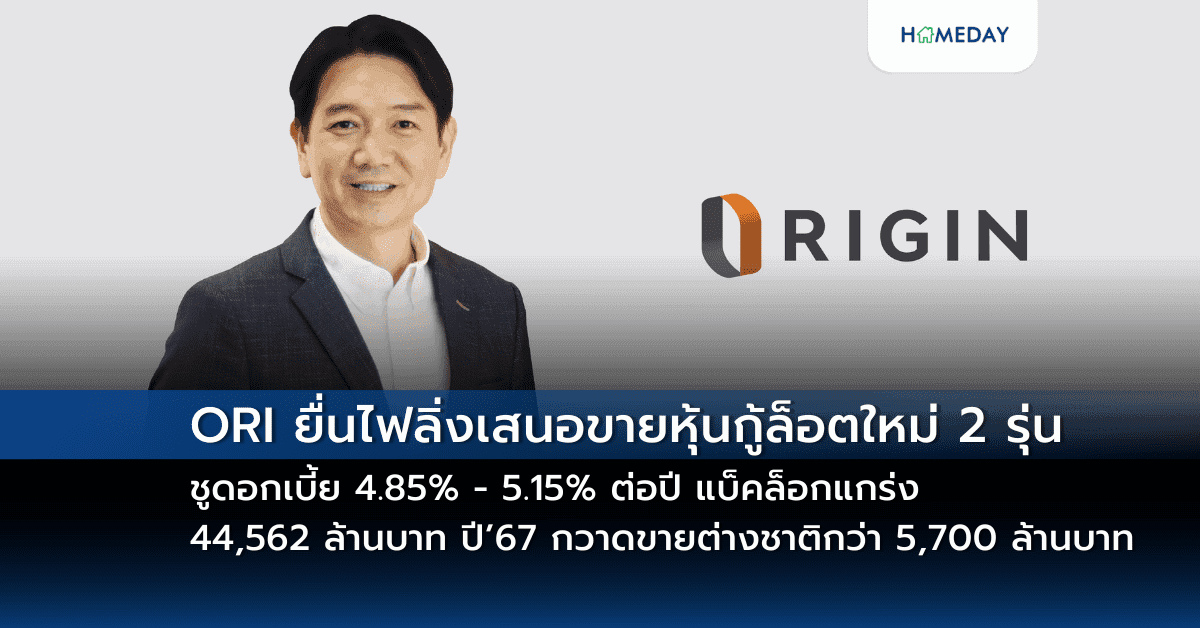

ออริจิ้น พร็อพเพอร์ตี้ เตรียมขายหุ้นกู้ล็อตใหม่ 2 รุ่น อัตราดอกเบี้ย 4.85 – 5.15% ต่อปี จ่ายดอกเบี้ยทุก 3 เดือน คาดเสนอขาย วันที่ 1-3 เมษายน 2568 ผ่าน 9 สถาบันการเงิน การันตีความน่าเชื่อถือระดับ “BBB+/Stable” จากทริสเรทติ้ง พร้อมแบ็คล็อกแกร่ง 44,562 ล้านบาท นายพีระพงศ์ จรูญเอก ประธานเจ้าหน้าที่บริหาร บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ ORI กล่าวว่า บริษัทเตรียมเสนอขายหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ ต่อผู้ลงทุนทั่วไป และ/หรือ ผู้ลงทุนสถาบัน หรือที่เรียกว่า Public Offering โดยหุ้นกู้ที่ออกจำหน่ายเป็นครั้งที่ 2/2568 มีจำนวน 2 รุ่น ได้แก่ รุ่นอายุ [...]

3/14/2025 • by Homeday

บริษัทหลักทรัพย์ เคพีเอ็ม จำกัด ในฐานะผู้จัดการการจัดจำหน่าย ผู้แทนผู้ถือหุ้นกู้และนายทะเบียนหุ้นกู้ เปิดเผยว่า การจัดจำหน่ายหุ้นกู้ของบริษัท ไรมอน แลนด์ จำกัด (มหาชน) หรือ RML ในครั้งนี้เป็นไปตามเป้าหมายที่วางไว้ สะท้อนความเชื่อมั่นของนักลงทุนต่อศักยภาพและความสามารถในการบริหารธุรกิจของบริษัทในฐานะผู้นำด้านการพัฒนาอสังหาริมทรัพย์ระดับลักชัวรี่และอัลตร้าลักชัวรี่ โดยเฉพาะหลังการชำระคืนหนี้หุ้นกู้ชุดเดิม RML253A ที่ครบกำหนดเมื่อวันที่ 12 มีนาคม 2568 ช่วยตอกย้ำความมีวินัยทางการเงินและความรับผิดชอบในการบริหารภาระหนี้ของบริษัท นายสุรศักดิ์ บุณยะชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์ เคพีเอ็ม จำกัด กล่าวว่า การจัดจำหน่ายหุ้นกู้ของ RML ในครั้งนี้เป็นไปตามแผนที่กำหนดไว้ โดยนักลงทุนให้ความสนใจอย่างต่อเนื่อง ซึ่งสะท้อนถึงความเชื่อมั่นที่มีต่อศักยภาพในการดำเนินธุรกิจของบริษัท ทั้งในด้านการบริหารจัดการ การพัฒนาโครงการ และแผนการเติบโตในระยะยาว สำหรับหุ้นกู้ที่เสนอขายในครั้งนี้มีทั้งหมด 4 ชุด ประกอบด้วย หุ้นกู้ชุดที่ 1 อายุ 1 ปี 4 เดือน 21 วัน อัตราดอกเบี้ย 7.30% ต่อปี หุ้นกู้ชุดที่ 2 [...]

4/24/2025 • by Homeday

Yield หรืออัตราผลตอบแทนเป็นตัวแปรสำคัญในระบบเศรษฐกิจที่นักลงทุนควรให้ความสนใจ ไม่น้อยไปกว่าปัจจัยอื่นๆ อย่างเงินเฟ้อ อัตราดอกเบี้ย หรือผลิตภัณฑ์มวลรวมในประเทศ บทความนี้จะอธิบายความหมาย ประเภท และวิธีการคำนวณ Yield ที่ถูกต้อง เพื่อช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาดและได้รับผลตอบแทนที่คุ้มค่า ความหมายของ Yield ที่นักลงทุนต้องทำความเข้าใจ Yield คือ อัตราผลตอบแทนที่นักลงทุนได้รับจากการลงทุนในสินทรัพย์ประเภทต่างๆ ในช่วงระยะเวลาหนึ่ง โดยแสดงผลในรูปของเปอร์เซ็นต์ต่อปี ผลตอบแทนนี้อาจหมายถึงผลตอบแทนที่แน่นอนหรือผลตอบแทนที่คาดการณ์ว่าจะได้รับ ขึ้นอยู่กับความผันผวนของสินทรัพย์ที่ลงทุน ผลตอบแทนจากการลงทุนในสินทรัพย์แต่ละประเภทจะมีชื่อเรียกที่แตกต่างกันออกไป เช่น การลงทุนในหุ้นจะได้รับผลตอบแทนในรูปของ “เงินปันผล” การลงทุนในตราสารหนี้จะได้รับ “ดอกเบี้ย” และการลงทุนในอสังหาริมทรัพย์จะได้รับ “ค่าเช่า” นอกจากนี้ Yield ยังเป็นเครื่องมือที่ช่วยคาดการณ์แนวโน้มเศรษฐกิจและอัตราดอกเบี้ยในอนาคตได้ เช่น ในช่วงที่อัตราผลตอบแทนของพันธบัตรปรับตัวสูงขึ้นอย่างมาก อาจบ่งชี้ถึงภาวะเงินเฟ้อและแนวโน้มที่ธนาคารกลางอาจปรับขึ้นอัตราดอกเบี้ยนโยบาย ประเภทของ Yield ที่นักลงทุนควรรู้จัก การทำความเข้าใจประเภทของ Yield จะช่วยให้นักลงทุนสามารถวิเคราะห์และเปรียบเทียบการลงทุนได้อย่างเหมาะสม Yield มีหลายประเภทที่สำคัญ ดังนี้ อัตราผลตอบแทนปัจจุบัน (Current Yield) Current Yield คือ อัตราผลตอบแทนจากการลงทุนอย่างง่าย คำนวณจากผลตอบแทนต่อปีที่ได้รับเทียบกับราคาในตลาดหรือต้นทุนที่ซื้อมา สูตรคำนวณคือ: อัตราผลตอบแทนปัจจุบัน [...]

4/23/2026 • by Homeday Aum

ธอส. ขานรับนโยบายรัฐบาล ให้กู้เพิ่มติดตั้ง Solar Roof อัตราดอกเบี้ยเริ่มต้น 1.00% ต่อปี ช่วยลูกค้าลดภาระค่าไฟฟ้าอย่างยั่งยืน

4/3/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มั่นใจภาคอสังหาริมทรัพย์ปี 2568 ฟื้นตัวขึ้นจากปี 2567 ปัจจัยบวกจากแนวโน้มเศรษฐกิจไทยที่คาดการณ์ขยายตัวดีขึ้น อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ และมีแนวโน้มปรับตัวลดลง รวมทั้งมาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวของธนาคารแห่งประเทศไทย (ธปท.) และการฟื้นตัวของจำนวนนักท่องเที่ยวที่จะทำให้อัตราการเช่าซื้อที่อยู่อาศัยเพิ่มขึ้น ส่งผลให้สินเชื่อที่อยู่อาศัยทั้งระบบในปี 2568 ขยายตัวเพิ่มขึ้น ธอส. พร้อมผลักดันให้คนไทยมีบ้านเป็นของตนเองมากขึ้น โดยจัดทำผลิตภัณฑ์สินเชื่อตามนโยบายรัฐบาล และกระทรวงการคลังอย่างเต็มที่ มั่นใจปล่อยสินเชื่อใหม่ในปีนี้ได้ไม่ต่ำกว่า 240,000 ล้านบาท ยืนยันพร้อมพิจารณาสภาพหลักประกันของลูกค้าที่ที่อยู่อาศัยได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว เพื่อให้ลูกค้าได้รับสินเชื่อที่อยู่อาศัยต่อไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า จากแนวโน้มเศรษฐกิจไทย ในปี 2568 จะขยายตัวอยู่ที่ 2.2% – 3.2% ดีขึ้นจากปี 2567 ซึ่งเป็นผลมาจากการกระตุ้นการเบิกจ่ายและการลงทุนภาครัฐที่จะมีเม็ดเงินลงสู่ระบบกว่า 260,000 ล้านบาท รวมถึงการฟื้นตัวของการบริโภคและลงทุนภาคเอกชน, ทิศทางอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ, มาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวสำหรับที่อยู่อาศัยทุกระดับราคา ตั้งแต่วันที่ 1 พฤษภาคม 2568 ถึงวันที่ 30 [...]

3/13/2025 • by Homeday

หากพูดถึงวิธีการลดดอกเบี้ยบัตรกดเงินสดแล้ว หลายคนมักคิดว่า “รีไฟแนนซ์” เป็นทางออกเดียวที่สามารถช่วยลดภาระด้านนี้ลงได้ เพราะการรีไฟแนนซ์ คือ การเปลี่ยนหรือย้ายไปขอสินเชื่อกับธนาคารหรือสถาบันการเงินแห่งใหม่เพื่อปิดยอดภาระหนี้เดิม และเพื่อให้ได้ดอกเบี้ยที่ต่ำลง จึงช่วยลดยอดที่ต้องชำระคืนในแต่ละเดือนลง ซึ่งโดยทั่วไป การรีไฟแนนซ์จะมีอยู่ 3 รูปแบบ นั่นคือ การรีไฟแนนซ์บ้าน รถยนต์ และบัตรเครดิตหรือบัตรกดเงินสด ซึ่งเป็นวิธีที่ได้รับความสนใจในปัจจุบัน แต่ที่จริงแล้วการรีไฟแนนซ์นั้นอาจไม่เหมาะสำหรับทุกคน เนื่องจากอาจมีเงื่อนไขเพิ่มเติมที่ต้องพิจารณา นอกจากนั้นยังมีทางเลือกอื่น ๆ ที่สามารถช่วยลดดอกเบี้ยได้เช่นกัน เราไปทำความเข้าใจเรื่องของดอกเบี้ยบัตรกดเงินสดและรีไฟแนนซ์พร้อม ๆ กัน ทำความเข้าใจ ‘ดอกเบี้ยบัตรกดเงินสด’ ใช้ให้เป็น ลดภาระได้ง่ายกว่าที่คิด ก่อนจะเข้าสู่วิธีการลดดอกเบี้ยบัตรกดเงินสด มาทำความเข้าใจเกี่ยวกับโครงสร้างของดอกเบี้ยของบัตรกดเงินสดและข้อมูลเบื้องต้นของเครื่องมือทางการเงินนี้กันก่อน เพื่อให้สามารถจัดการลดดอกเบี้ยได้อย่างตรงจุด โครงสร้างดอกเบี้ยของบัตรกดเงินสด ดอกเบี้ยของบัตรกดเงินสดมักจะคำนวณแบบรายวัน โดยคิดจากยอดเงินต้นที่คงเหลืออยู่ในแต่ละวัน ซึ่งหมายความว่ายิ่งเราจ่ายเงินคืนเร็วเท่าไร ดอกเบี้ยที่ต้องจ่ายก็จะลดลงเท่านั้น โดยวิธีการคำนวณดอกเบี้ยบัตรกดเงินสดเบื้องต้น มีดังนี้ ยอดเงินต้นคงค้าง x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ใช้เงิน /365 = ดอกเบี้ย สิ่งที่ควรระวังเมื่อใช้บัตรกดเงินสด ปัญหาการจ่ายขั้นต่ำ ทำให้ดอกเบี้ยไม่ลดลง เพราะการจ่ายขั้นต่ำเป็นเพียงการชำระยอดหนี้ส่วนหนึ่งเท่านั้น และมักจะครอบคลุมเฉพาะดอกเบี้ยและค่าธรรมเนียมบางส่วน จึงทำให้เงินต้นยังคงอยู่และดอกเบี้ยถูกคิดเพิ่มต่อเนื่อง การชำระคืนล่าช้า [...]

2/29/2024 • by Homeday

การเป็นเจ้าของที่อยู่อาศัยยังคงเป็นอีกหนึ่งเป้าหมายสำคัญในชีวิตของผู้บริโภคหลายคน นอกจากจะสะท้อนถึงความมั่นคงและความพร้อมทางการเงินของผู้บริโภคแล้ว ยังสะท้อนภาพรวมให้เห็นถึงการเติบโตของเศรษฐกิจในประเทศอีกด้วย ดังนั้น เมื่อเศรษฐกิจไทยชะลอตัวอย่างต่อเนื่องในขณะที่อัตราดอกเบี้ยสูงย่อมส่งผลกระทบต่อการวา

9/3/2025 • by Homeday

กรุงเทพฯ — SCOPE (สโคป) ผู้เชี่ยวชาญการพัฒนาอสังหาริมทรัพย์ระดับพรีเมียมอย่างแท้จริง ร่วมมือกับธนาคารชั้นนำ มอบข้อเสนอทางการเงินสุดพิเศษ เพื่อการเป็นเจ้าของคอนโดมิเนียมคุณภาพ ใจกลางเมืองได้ง่ายยิ่งขึ้น ภายใต้เงื่อนไข ผ่อนต่ำล้านละ 1,800 บาท นาน 2 ปี อัตราดอกเบี้ยเริ่มต้นเพียง 1.5% ใน 2 ปีแรก พร้อมเสนอทางเลือกสำหรับผู้ที่กู้ได้ไม่เต็ม 100% (LTV)* ผ่านการผ่อนชำระส่วนต่างกับโครงการตรง ดอกเบี้ย 0% นาน 12 เดือน ไฮไลต์แคมเปญพิเศษ “สโคป ผ่อนต่ำ” ผ่อนต่ำล้านละ 1,800 บาท นาน 2 ปี o ปีที่ 1-2: ล้านละ 1,800 บาท (1.5%) o ปีที่ 3: ล้านละ 5,000 [...]

4/10/2025 • by Homeday

ดีป้า เผยผลสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล ไตรมาส 1/2568 ฟื้นตัวจากไตรมาสก่อนหน้า สาเหตุจากมาตรการกระตุ้นเศรษฐกิจ อัตราดอกเบี้ยนโยบายที่ปรับลดลง และการแข่งขันด้าน AI ระดับโลก ขณะเดียวกัน การประกาศปรับขึ้นค่าแรงขั้นต่ำ มาตรการกีดกันทางการค้าต่างประเทศ และการที่ผู้ประกอบการไม่สามารถปรับตัวได้ทันกับเทคโนโลยีเกิดใหม่ถือเป็นปัจจัยที่ส่งผลกระทบต่อระดับความเชื่อมั่น เผยผู้ประกอบการในอุตสาหกรรมดิจิทัลไทยคาดหวังให้ภาครัฐเร่งพัฒนากำลังคนดิจิทัลเพื่อตอบสนองความต้องการของภาคอุตสาหกรรม สำนักงานส่งเสริมเศรษฐกิจดิจิทัล หรือ ดีป้า เผยผลการสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล (Digital Industry Sentiment Index) ไตรมาส 1 ประจำปี 2568 และไตรมาส 4 ประจำปี 2567 ใน 5 กลุ่มอุตสาหกรรมย่อย ประกอบด้วย กลุ่มอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ (Hardware and Smart Device) กลุ่มอุตสาหกรรมซอฟต์แวร์ (Software) กลุ่มอุตสาหกรรมบริการด้านดิจิทัล (Digital Service) กลุ่มอุตสาหกรรมดิจิทัลคอนเทนต์ (Digital Content) และกลุ่มอุตสาหกรรมโทรคมนาคม (Telecommunication) โดยดัชนีความเชื่อมั่นฯ ไตรมาส 1 ปี 2568 [...]

9/9/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เดินหน้ากระตุ้นภาคอสังหาริมทรัพย์ส่งท้ายปี 2568 จัดทำสินเชื่อบ้าน อัตราดอกเบี้ยพิเศษให้ลูกค้าในงาน “รับสร้างบ้านและวัสดุ Expo 2025” ระหว่างวันที่ 10 – 14 กันยายน 2568 ณ อิมแพ็ค เมืองทองธานี นำโดย (1) สินเชื่อบ้าน 72 ปี ธอส. : ครอบคลุมทุกวัตถุประสงค์การกู้ อัตราดอกเบี้ยเริ่มต้นเพียง 0.72% ต่อปี นาน 6 เดือนแรก, เดือนที่ 7 – 24 เท่ากับ 2.72% ต่อปี, ปีที่ 3 – 6 เท่ากับ MRR-2.525% ต่อปี (3.72% ต่อปี) เฉลี่ย 3 ปีแรก เท่ากับ 2.72% ต่อปี ปีที่ [...]

3/30/2025 • by Homeday

การลงทุนในอสังหาริมทรัพย์เปรียบเสมือนการวางยุทธศาสตร์ที่ต้องอาศัยความเข้าใจอย่างลึกซึ้ง ดัชนีชี้วัดสุขภาพตลาดอสังหาริมทรัพย์จึงเป็นเครื่องมือสำคัญที่จะช่วยนักลงทุนในการตัดสินใจอย่างชาญฉลาด การเติบโตของราคาอสังหาริมทรัพย์ การเติบโตของราคาอสังหาริมทรัพย์เป็นดัชนีแรกที่นักลงทุนควรให้ความสนใจ ราคาที่เพิ่มขึ้นอย่างต่อเนื่องสะท้อนถึงความต้องการและศักยภาพของตลาด อัตราการเติบโตที่สม่ำเสมอระหว่าง 5-10% ต่อปีถือว่าเป็นสัญญาณที่ดี ปัจจัยสำคัญที่ส่งผลต่อการเติบโตของราคา ประกอบด้วย: การพัฒนาโครงสร้างพื้นฐาน การขยายตัวทางเศรษฐกิจ การเปลี่ยนแปลงทางประชากรศาสตร์ นโยบายภาครัฐที่เกี่ยวข้องกับอสังหาริมทรัพย์ นักลงทุนต้องติดตามแนวโน้มราคาอย่างใกล้ชิด โดยเปรียบเทียบข้อมูลจากแหล่งข้อมูลที่น่าเชื่อถือ เช่น ธนาคารแห่งประเทศไทย สมาคมอสังหาริมทรัพย์ และแหล่งข้อมูลราชการที่เกี่ยวข้อง อัตราการปล่อยเช่า อัตราการปล่อยเช่าเป็นอีกหนึ่งดัชนีที่บ่งบอกถึงสุขภาพของตลาดอสังหาริมทรัพย์ อัตราการปล่อยเช่าที่สูงหมายถึงความต้องการที่อยู่อาศัยในพื้นที่นั้นๆ ตัวชี้วัดที่สำคัญในการประเมินอัตราการปล่อยเช่า: อัตราการครอบครองห้อง (Occupancy Rate) รายได้จากค่าเช่าเฉลี่ย ระยะเวลาเฉลี่ยในการหาผู้เช่า นักลงทุนควรวิเคราะห์อัตราการปล่อยเช่าในพื้นที่เป้าหมาย โดยเปรียบเทียบข้อมูลจากหลายแหล่ง และคำนึงถึงปัจจัยแวดล้อมต่างๆ เช่น ทำเล สภาพแวดล้อม และความต้องการของตลาด มูลค่าการลงทุน มูลค่าการลงทุนเป็นดัชนีที่สะท้อนความสนใจของนักลงทุนในตลาดอสังหาริมทรัพย์ มูลค่าการลงทุนที่เพิ่มสูงขึ้นแสดงถึงความเชื่อมั่นในตลาด องค์ประกอบสำคัญในการพิจารณามูลค่าการลงทุน: ปริมาณเงินลงทุนในอสังหาริมทรัพย์ จำนวนโครงการใหม่ที่เปิดตัว การลงทุนจากนักลงทุนต่างชาติ การติดตามแนวโน้มมูลค่าการลงทุนช่วยให้นักลงทุนสามารถคาดการณ์ทิศทางของตลาดได้อย่างแม่นยำ อัตราดอกเบี้ยและสินเชื่อ อัตราดอกเบี้ยและความพร้อมของสินเชื่อมีผลกระทบโดยตรงต่อตลาดอสังหาริมทรัพย์ อัตราดอกเบี้ยที่ต่ำจะกระตุ้นการซื้อและการลงทุน ปัจจัยที่ควรพิจารณา: อัตราดอกเบี้ยเงินกู้ เงื่อนไขการอนุมัติสินเชื่อ นโยบายทางการเงินของธนาคารกลาง นักลงทุนควรติดตามแนวโน้มอัตราดอกเบี้ยอย่างสม่ำเสมอ เพื่อวางแผนการลงทุนได้อย่างเหมาะสม ดัชนีความเชื่อมั่นของผู้บริโภค ดัชนีความเชื่อมั่นของผู้บริโภคเป็นเครื่องมือที่สำคัญในการประเมินสุขภาพตลาดอสังหาริมทรัพย์ [...]