พบ 97 บทความ

4/21/2025 • by Homeday

หากคุณกำลังวางแผนซื้อบ้านหรือคอนโดมิเนียม สิ่งหนึ่งที่ต้องให้ความสำคัญคือสถานะเครดิตบูโรของคุณ เพราะนี่คือปัจจัยสำคัญที่สถาบันการเงินใช้พิจารณาอนุมัติสินเชื่อ บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับเครดิตบูโร ตั้งแต่ความหมาย ความสำคัญ วิธีตรวจสอบ ไปจนถึงเคล็ดลับในการรักษาและแก้ไขสถานะให้กลับมาปกติ เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อบ้านของคุณ เครดิตบูโรคืออะไร? ทำไมจึงสำคัญต่อการขอสินเชื่อบ้าน? เครดิตบูโร (Credit Bureau) คือ บริษัทข้อมูลเครดิตแห่งชาติจำกัด ซึ่งเป็นสถาบันที่มีหน้าที่รวบรวมข้อมูลสินเชื่อและประวัติการชำระหนี้ทุกประเภทของบุคคล ข้อมูลเหล่านี้จะถูกนำมาวิเคราะห์และกำหนดเป็นสถานะเครดิตบูโร ซึ่งสามารถบ่งบอกถึงพฤติกรรมการชำระหนี้ในอดีตและภาระหนี้สินในปัจจุบันของแต่ละบุคคล เมื่อคุณยื่นขอสินเชื่อจากสถาบันการเงิน ไม่ว่าจะเป็นการซื้อบ้าน คอนโด รถยนต์ หรือแม้แต่การสมัครบัตรเครดิต สถาบันการเงินจะตรวจสอบข้อมูลเครดิตบูโรของคุณเพื่อประเมินความเสี่ยงในการปล่อยสินเชื่อ หากคุณมีประวัติการชำระเงินที่ดี มีวินัยทางการเงิน ก็จะเพิ่มโอกาสในการอนุมัติสินเชื่อมากขึ้น โดยทั่วไปข้อมูลเครดิตจะถูกเก็บรักษาไว้ในระบบเครดิตบูโรเป็นระยะเวลา 3 ปี นับจากวันที่ปิดบัญชีสินเชื่อหรือชำระหนี้เสร็จสิ้น และจะถูกลบออกจากฐานข้อมูลโดยอัตโนมัติเมื่อครบกำหนด นั่นหมายความว่า แม้คุณจะเคยมีประวัติการชำระหนี้ที่ไม่ดีในอดีต แต่หลังจากปิดบัญชีและผ่านไป 3 ปี ประวัติที่ไม่ดีนั้นก็จะหายไปจากระบบ ตัวเลขสถานะบูโรหมายถึงอะไร? แต่ละเลขมีความสำคัญอย่างไร? เมื่อคุณตรวจสอบเครดิตบูโร คุณจะพบตัวเลขที่ระบุสถานะของบัญชีสินเชื่อแต่ละรายการ ซึ่งตัวเลขเหล่านี้มีความหมายที่แตกต่างกันออกไป ดังนี้: 10 หรือ 010: สถานะปกติ ไม่มีหนี้ค้างชำระเกิน 90 วัน (สถานะที่ดีที่สุด) 11 หรือ [...]

4/24/2025 • by Homeday

หลายคนคงเคยประสบปัญหาการถูกปฏิเสธสินเชื่อเมื่อต้องการซื้อบ้าน โดยเฉพาะคนที่มีประวัติการเงินไม่ดีหรือติดแบล็กลิสต์ ซึ่งสร้างความผิดหวังให้แก่ผู้ที่ฝันอยากมีบ้านเป็นของตัวเอง แต่ความจริงแล้ว แม้คุณจะติดแบล็กลิสต์ก็ยังมีโอกาสซื้อบ้านได้ เพียงแต่ต้องรู้วิธีจัดการและแก้ไขปัญหาอย่างถูกต้อง บทความนี้จะแนะนำ 5 วิธีที่จะช่วยให้คุณมีโอกาสกู้ซื้อบ้านได้แม้จะมีประวัติเครดิตที่ไม่ดี “ติดแบล็กลิสต์” หรือ “ติดเครดิตบูโร” คืออะไรกันแน่? การติดแบล็กลิสต์หรือติดเครดิตบูโร เป็นสถานะทางการเงินที่บ่งบอกว่าคุณมีพฤติกรรมการใช้เงินที่ไม่น่าเชื่อถือ เช่น การผิดนัดชำระหนี้หลายครั้ง การไม่ชำระหนี้ตามกำหนด หรือมีการค้างชำระนานเกินไป ซึ่งพฤติกรรมเหล่านี้ถูกบันทึกไว้ในระบบของเครดิตบูโร หรือบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เครดิตบูโรเป็นหน่วยงานที่ทำหน้าที่รวบรวมและจัดเก็บข้อมูลบัญชีสินเชื่อและประวัติการชำระสินเชื่อของทุกคนจากสถาบันการเงินต่างๆ ข้อมูลนี้จะถูกเก็บไว้เป็นระยะเวลาไม่เกิน 3 ปี โดยธนาคารจะนำข้อมูลเหล่านี้ไปประกอบการพิจารณาสินเชื่อที่คุณยื่นขอ ข้อมูลที่เครดิตบูโรเก็บรวบรวมนั้นแบ่งเป็น 2 ส่วนหลัก ได้แก่ ข้อมูลส่วนบุคคล เช่น ชื่อ-นามสกุล ที่อยู่ วันเกิด สถานภาพการสมรส อาชีพ เลขบัตรประชาชน และข้อมูลสินเชื่อที่ได้รับอนุมัติและประวัติการชำระสินเชื่อ เช่น ประวัติการกู้ซื้อบ้านหรือรถ จำนวนบัตรเครดิตที่ถืออยู่ และสถานะการผ่อนชำระของแต่ละบัญชี วิธีตรวจสอบสถานะเครดิตบูโรของตัวเอง ก่อนยื่นขอสินเชื่อบ้าน หากไม่มั่นใจว่าตัวเองมีเครดิตที่ดีพอสำหรับการยื่นกู้หรือติดแบล็กลิสต์อยู่หรือไม่ คุณสามารถตรวจสอบได้โดยง่ายผ่านช่องทางต่อไปนี้: ศูนย์ตรวจเครดิตบูโรในเขตกรุงเทพฯ และปริมณฑล ซึ่งจะสามารถรับผลได้ภายใน 15 นาที เพียงนำบัตรประชาชนไปแสดงตน [...]

3/31/2025 • by Homeday

บริษัท เนสท์ติฟลาย จำกัด (NestiFly) ผู้นำแพลตฟอร์มสินเชื่อออนไลน์แบบ P2P Lending รายแรกและรายเดียวของไทย นำโดย นายรัฐพล ลิมธงชัย ประธานเจ้าหน้าที่บริหาร และ นายธวัชรวิชญ์ ธวรวัชรรัตน์ ประธานเจ้าหน้าที่ด้านการตลาด เข้าร่วมงาน Bangkok International Motor Show ครั้งที่ 46 ซึ่งจัดขึ้นระหว่างวันที่ 26 มีนาคม – 6 เมษายน 2568 ณ ชาเลนเจอร์ ฮอลล์ 1-3 และฟอรั่มฮอลล์ 4 อิมแพ็ค เมืองทองธานี ภายในงาน NestiFly นำเสนอ “StockLend by NestiFly” แพลตฟอร์มสินเชื่อที่ใช้หุ้นเป็นหลักทรัพย์ค้ำประกัน รายแรกที่ได้รับอนุญาตจากกระทรวงการคลัง และอยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย (ธปท.) เพื่อให้ผู้ใช้บริการมั่นใจในความปลอดภัยและความโปร่งใสในทุกขั้นตอน StockLend by NestiFly: นวัตกรรมสินเชื่อเพื่อโอกาสการลงทุน StockLend เปิดโอกาสให้ผู้ถือหุ้นสามารถนำหุ้นมาเป็นหลักประกันเพื่อขอสินเชื่อได้อย่างสะดวก [...]

4/17/2025 • by Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]

4/23/2025 • by Homeday

ในยุคที่อาชีพอิสระหรือฟรีแลนซ์กำลังเป็นที่นิยม โดยเฉพาะหลังสถานการณ์โควิด-19 ที่หลายคนผันตัวออกมาเป็นนายตัวเอง เพื่อความยืดหยุ่นในการทำงานและความสมดุลในชีวิต แต่ความท้าทายสำคัญสำหรับชาวฟรีแลนซ์คือเรื่องความมั่นคงทางการเงิน โดยเฉพาะเมื่อต้องการทำธุรกรรมทางการเงินที่สำคัญอย่างการขอสินเชื่อบ้าน หลายคนเข้าใจผิดว่าอาชีพอิสระไม่สามารถกู้ซื้อบ้านได้ แต่ความจริงแล้ว ฟรีแลนซ์ก็มีโอกาสได้รับอนุมัติสินเชื่อเช่นกัน เพียงแต่ต้องเตรียมตัวมากกว่าคนที่มีรายได้ประจำ สินเชื่อบ้านสำหรับฟรีแลนซ์ทำไมถึงได้ยาก? การขอสินเชื่อบ้านสำหรับผู้ประกอบอาชีพอิสระมักมีความท้าทายมากกว่า เนื่องจากรายได้ที่ไม่แน่นอนและไม่มีเอกสารรับรองรายได้แบบสลิปเงินเดือน ธนาคารและสถาบันการเงินจะพิจารณาให้สินเชื่อก็ต่อเมื่อเห็นว่าผู้ขอกู้มีความสามารถในการชำระคืนเงินกู้ได้อย่างสม่ำเสมอ ในกรณีของฟรีแลนซ์ที่รายได้มีความผันผวน จึงต้องแสดงหลักฐานที่น่าเชื่อถือมากขึ้นเพื่อสร้างความมั่นใจให้กับผู้ให้กู้ อาชีพอิสระหรือฟรีแลนซ์ในปัจจุบันสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ คือ: ฟรีแลนซ์ที่ทำงาน Offline เน้นการบริการนอกสถานที่ เช่น นายหน้าอสังหาริมทรัพย์ นักดนตรี ศิลปิน นักแสดง ไรเดอร์ส่งอาหาร ช่างภาพอิสระ พนักงานพาร์ทไทม์ เป็นต้น ฟรีแลนซ์ที่ทำงาน Online เน้นทำงานผ่านระบบออนไลน์ เช่น นักออกแบบกราฟิก นักเขียนบทความ ตัดต่อวิดีโอ พากย์เสียง แปลภาษา แอดมินดูแลระบบ บล็อกเกอร์ ผู้ขายสินค้าออนไลน์แบบไม่มีหน้าร้าน เป็นต้น เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมเมื่อขอสินเชื่อบ้าน การเตรียมเอกสารให้พร้อมและครบถ้วนเป็นกลยุทธ์แรกที่สำคัญมากสำหรับฟรีแลนซ์ เอกสารพื้นฐานที่จำเป็นประกอบด้วย: เอกสารส่วนบุคคล สำเนาบัตรประชาชนผู้กู้และคู่สมรส (ถ้ามี) สำเนาทะเบียนบ้านผู้กู้และคู่สมรส ใบเปลี่ยนชื่อ/นามสกุล/ทะเบียนสมรส/ใบหย่า (ถ้ามี) เอกสารทางการเงิน [...]

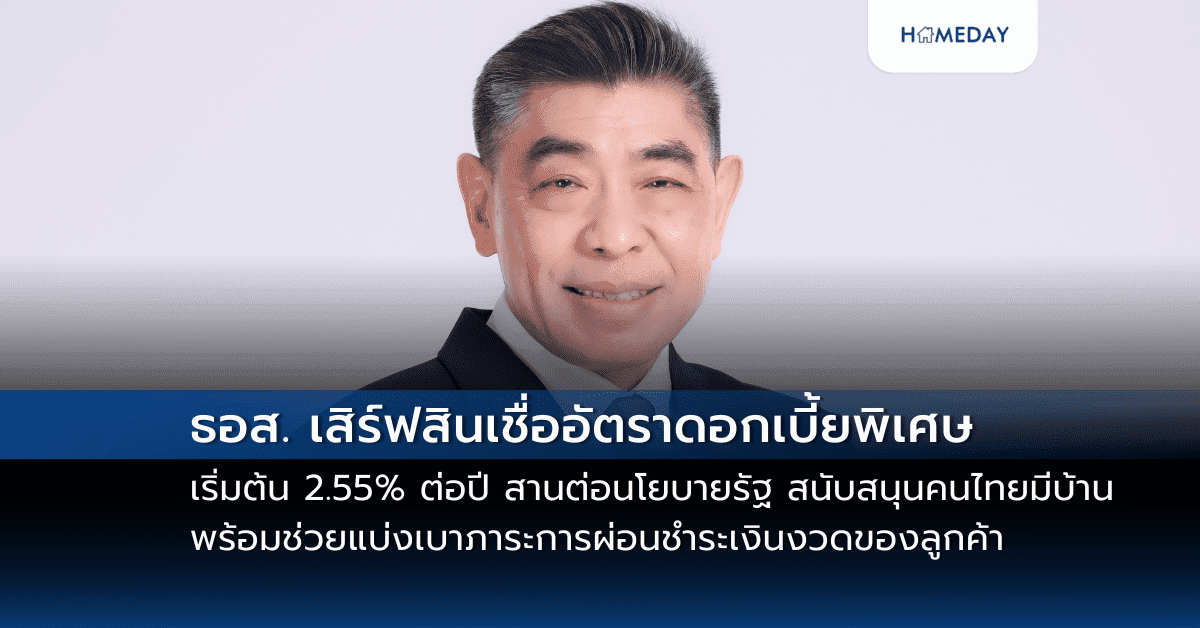

3/13/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เดินหน้าสานต่อนโยบายรัฐบาล สนับสนุนให้คนไทยมีบ้านเป็นของตนเอง พร้อมช่วยแบ่งเบาภาระการผ่อนชำระเงินงวดของลูกค้ารายย่อย จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ ประกอบด้วย (1) โครงการบ้าน ธอส. แสนสุข ปี 2568 สำหรับลูกค้าที่ต้องการมีที่อยู่อาศัยหลังที่ 2 เป็นต้นไป หากลูกค้ามีประวัติการผ่อนชำระปกติย้อนหลัง 12 เดือน จะได้รับอัตราดอกเบี้ยปีแรก 2.55% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 3.20% ต่อปี (2) โครงการบ้าน ธอส. สุขสบาย ปี 2568 สำหรับลูกค้าปัจจุบันของ ธอส. ที่มีการผ่อนชำระเงินงวดมาแล้วไม่น้อยกว่า 3 ปี และไม่มีหนี้ค้างชำระ โดยมีวัตถุประสงค์เพื่อขอเปลี่ยนแปลงอัตราดอกเบี้ย จะได้รับอัตราดอกเบี้ย 2 ปีแรกเท่ากับ MRR-2.00% ต่อปี (4.545% ต่อปี) อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 4.878% ต่อปี โดยผู้ที่สนใจสามารถยื่นขอสินเชื่อได้ [...]

4/17/2025 • by Homeday

เงินเดือน 30,000 บาทสามารถซื้อบ้านหรือคอนโดได้หรือไม่? คำตอบคือ “ได้” โดยคนที่มีรายได้ระดับนี้มีโอกาสกู้ซื้อที่อยู่อาศัยได้สูงสุดประมาณ 3 ล้านบาท ทั้งนี้ขึ้นอยู่กับปัจจัยหลายอย่าง โดยเฉพาะภาระหนี้สินที่มีอยู่และความสามารถในการชำระหนี้ บทความนี้จะแนะนำวิธีคำนวณวงเงินกู้ที่เหมาะสม เทคนิคเพิ่มโอกาสอนุมัติสินเชื่อ และตัวอย่างโครงการที่อยู่อาศัยที่เหมาะกับงบประมาณของคนรายได้ระดับนี้ เงินเดือน 30,000 กู้ซื้อบ้านได้เท่าไหร่? ถ้าคุณมีรายได้ 30,000 บาทต่อเดือนและกำลังวางแผนซื้อบ้านหรือคอนโด สิ่งสำคัญที่ควรรู้คือวงเงินกู้สูงสุดที่คุณมีโอกาสได้รับ โดยธนาคารจะพิจารณาจากรายได้และภาระหนี้สินที่มีอยู่เป็นหลัก ทั้งนี้วงเงินกู้สินเชื่อจะขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร รวมถึงอัตราดอกเบี้ยและระยะเวลาผ่อนชำระ โดยทั่วไป คนที่มีเงินเดือน 30,000 บาท มีโอกาสได้รับอนุมัติวงเงินกู้สูงสุดประมาณ 3 ล้านบาท แต่จำนวนนี้จะลดลงหากคุณมีภาระหนี้สินอื่นอยู่แล้ว เช่น ผ่อนรถยนต์ หรือมีหนี้บัตรเครดิต การเตรียมความพร้อมจึงเป็นกุญแจสำคัญในการขอสินเชื่อให้ผ่านและได้วงเงินสูงสุด วิธีคำนวณความสามารถในการผ่อนชำระและวงเงินกู้สูงสุด เมื่อพิจารณาการกู้ซื้อบ้านหรือคอนโด สิ่งสำคัญที่ธนาคารคำนึงถึงคือความสามารถในการผ่อนชำระของผู้กู้ โดยคุณสามารถคำนวณได้ตามขั้นตอนดังนี้ การคำนวณความสามารถผ่อนชำระสูงสุดต่อเดือน สูตรคำนวณพื้นฐานคือ: (เงินเดือน x 70%) – ภาระหนี้สินต่อเดือน = ความสามารถในการผ่อนต่อเดือน ตัวอย่างที่ 1: นาย A มีเงินเดือน 30,000 บาท [...]

4/3/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มั่นใจภาคอสังหาริมทรัพย์ปี 2568 ฟื้นตัวขึ้นจากปี 2567 ปัจจัยบวกจากแนวโน้มเศรษฐกิจไทยที่คาดการณ์ขยายตัวดีขึ้น อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ และมีแนวโน้มปรับตัวลดลง รวมทั้งมาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวของธนาคารแห่งประเทศไทย (ธปท.) และการฟื้นตัวของจำนวนนักท่องเที่ยวที่จะทำให้อัตราการเช่าซื้อที่อยู่อาศัยเพิ่มขึ้น ส่งผลให้สินเชื่อที่อยู่อาศัยทั้งระบบในปี 2568 ขยายตัวเพิ่มขึ้น ธอส. พร้อมผลักดันให้คนไทยมีบ้านเป็นของตนเองมากขึ้น โดยจัดทำผลิตภัณฑ์สินเชื่อตามนโยบายรัฐบาล และกระทรวงการคลังอย่างเต็มที่ มั่นใจปล่อยสินเชื่อใหม่ในปีนี้ได้ไม่ต่ำกว่า 240,000 ล้านบาท ยืนยันพร้อมพิจารณาสภาพหลักประกันของลูกค้าที่ที่อยู่อาศัยได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว เพื่อให้ลูกค้าได้รับสินเชื่อที่อยู่อาศัยต่อไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า จากแนวโน้มเศรษฐกิจไทย ในปี 2568 จะขยายตัวอยู่ที่ 2.2% – 3.2% ดีขึ้นจากปี 2567 ซึ่งเป็นผลมาจากการกระตุ้นการเบิกจ่ายและการลงทุนภาครัฐที่จะมีเม็ดเงินลงสู่ระบบกว่า 260,000 ล้านบาท รวมถึงการฟื้นตัวของการบริโภคและลงทุนภาคเอกชน, ทิศทางอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ, มาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวสำหรับที่อยู่อาศัยทุกระดับราคา ตั้งแต่วันที่ 1 พฤษภาคม 2568 ถึงวันที่ 30 [...]

5/8/2025 • by Homeday

ดาร์วิดพร๊อพเพอร์ตี้จับมือสถานบันการเงินเทขายทรัพย์ NPA ทำเลกรุงเทพฯ-ปริมาณฑล จัดโปรโมชั่นลดราคาขายสูง 1-3 บ้านบาท พร้อมเงื่อนไขพิเศษกู้เติม 100% เผยแม้เศรษฐกิจอยู่ในช่วงขาลงแต่มั่นใจเป็นโอกาสของนักลงทุนซื้อเพื่อขายต่อ และผู้ซื้อที่ต้องการได้บ้านมือสองทำเลดี นางดรุณี รุ่งเรืองผล กรรมการผู้จัดการ บริษัท ดาร์วิด พร๊อพเพอร์ตี้ เซอร์วิส จำกัด เปิดเผยว่า จากสถานการณ์เศรษฐกิจซบเซาต่อเนื่อง ส่งผลให้ทรัพย์จากสถาบันการเงินเพิ่มขึ้นในทุก ๆ ปี ส่งผลทำให้สถาบันการเงินต่าง ๆ ต้องเร่งเทขายทรัพย์ที่ถูกยึดมา โดยบริษัทดาร์วิดฯ ได้รับความไว้วางใจจากสถาบันการเงิน มอบหมายให้เป็นผู้ดำเนินการขายทรัพย์มือสองเหล่านี้มาอย่างต่อเนื่อง และในช่วงต้นปี 2568 ที่ผ่านมา สถาบันการเงินได้ไฟเขียวให้นำทรัพย์พร้อมอยู่ในทำเลต่าง ๆ มาจัดโปรโมชั่นลดราคาทั่วประเทศ ซึ่งมีทั้งทรัพย์ประเภทที่ดินเปล่า โรงงานอุตสาหกรรม และที่อยู่อาศัยประเภทต่าง ๆ “แม้ว่าทรัพย์มือสองจากสถาบันการเงินจะได้เปรียบด้านราคาและทำเลที่ตั้งอยู่แล้ว แต่เพื่อเป็นการกระตุ้นให้เกิดการตัดสินใจซื้อได้ง่ายขึ้น บริษัทฯ จึงได้จับมือกับสถานการเงินนำทรัพย์ประเภทที่อยู่อาศัยทำเลยกรุงเทพฯ และปริมณฑล มาจัดโปรโมชั่นลดราคาขาย 30-40% พร้อมทั้งได้สิทธิ์ในการขอสินเชื่อเต็ม 100% มั่นใจว่าการลดราคาขายในครั้งนี้จะทำให้กลุ่มนักลงทุนและผู้บริโภคที่ต้องการซื้อบ้านมือสองให้ความสนใจเป็นพิเศษ เนื่องจากเป็นการจัดโปรโมชั่นที่ให้ส่วนลดที่น่าสนใจ เพราะบ้านแต่ละหลังนั้นลดราคาตั้งแต่ 1-3 ล้านบาท” นางดรุณีกล่าวและเปิดเผยเพิ่มเติมว่า แม้ว่าสภาพเศรษฐกิจยังไม่เอื้อต่อการตัดสินใจซื้อมากนัก [...]

3/9/2024 • by Homeday

การใช้ชีวิตของคนรุ่นใหม่ทั่วโลกเลือกจะเดินในเส้นทางอาชีพอิสระกันมากขึ้น ทั้งที่เป็น Freelancer และ Gig Worker เพราะใช้ชีวิตอิสระ เลือกทำงานในสิ่งที่ชอบ และมีความยืดหยุ่นสูงมากด้านเวลา แต่ก็ต้องแลกกับข้อจำกัดของการเข้าถึงแหล่งเงิน โดยเฉพาะการขอสินเชื่อบ้าน ถ้ารวมเอาสถานการณ์ของดอกเบี้ยกำลังอยู่ในช่วง

3/6/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) สนับสนุนคนไทยมีที่อยู่อาศัยเป็นของตนเอง จัดงานประมูลขายบ้านมือสอง ธอส. ประจำปี 2568 ครั้งที่ 1 ในวันเสาร์ที่ 15 มีนาคม 2568 เวลา 10.00 – 16.00 น. พบกับบ้านมือสอง ธอส. ทำเลดี มากกว่า 9,000 รายการทั่วประเทศ มาประมูลขายในราคาลดพิเศษสูงสุด 50% เปิดประมูลในราคาต่ำสุดเพียง 30,000 บาท เท่านั้น พิเศษ!! ผู้ชนะการประมูลสามารถขอสินเชื่อบ้านอัตราดอกเบี้ยต่ำสุด นานสูงสุด 24 เดือน (เงื่อนไขเป็นไปตามที่ธนาคารกำหนด) โดยผู้ที่สนใจประมูลทรัพย์ในเขตกรุงเทพฯ และปริมณฑล สามารถร่วมประมูลได้ที่ห้องพิมานมาศ ชั้น 11 อาคารจอดรถ ธอส. สำนักงานใหญ่ ส่วนทรัพย์ในส่วนภูมิภาค จัดประมูล ณ สาขาที่ตั้งทรัพย์ นายวิทยา แสนภักดี รองกรรมการผู้จัดการ กลุ่มงานปรับโครงสร้างหนี้ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า [...]

4/30/2025 • by Homeday

พฤกษาฯ รีเทิร์นแคมเปญดัง “PRUKSA PASS ผ่านง่ายๆ ย้ายเข้าเลย” (พฤกษาพาส) ตอบรับเสียงเรียกร้องจากลูกค้าที่กำลังมองหาคอนโดมิเนียมแต่ยังไม่มั่นใจเรื่องการขอสินเชื่อธนาคาร สามารถเข้าพักอาศัยในโครงการได้ทันที ด้วยการผ่อนชำระตรงกับทางโครงการเป็นระยะเวลา 1 ปี ไม่มีภาระผูกพันกับธนาคารในช่วงแรก ซึ่งจะช่วยให้ลูกค้ามีเวลาในการจัดการวางแผนทางการเงิน และเพิ่มโอกาสในการยื่นขอสินเชื่อผ่านได้ง่ายยิ่งขึ้น พร้อมมอบบริการจากสถาบันการเงินพันธมิตร ให้คำปรึกษาด้านการเงินอย่างใกล้ชิด เพื่อเตรียมความพร้อมสำหรับการเป็นเจ้าของคอนโดอย่างมั่นใจ โดยปักหมุด 5 โครงการในทำเลทองเข้าร่วมโครงการ พฤกษาฯ มุ่งมั่นในการส่งมอบโครงการคุณภาพพร้อมความใส่ใจ เพื่อชีวิตที่ “อยู่ดี มีสุข” นายภัคริน ทัตติพงศ์ ประธานเจ้าหน้าที่บริหารกลุ่มธุรกิจคอนโดมิเนียม บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) กล่าวว่า “ท่ามกลางภาวะการอนุมัติสินเชื่อที่เข้มงวด ทำให้การขอสินเชื่อเพื่อซื้อที่อยู่อาศัยของผู้บริโภคหลายกลุ่มมีแนวโน้มถูกปฏิเสธมากขึ้น ล่าสุด แคมเปญ “PRUKSA PASS ผ่านง่าย ๆ ย้ายเข้าเลย” ทางเลือกใหม่ของคนอยากมีคอนโด กลับมาอีกครั้งเพื่อลดข้อจำกัด และเปิดโอกาสให้ทุกคนได้เป็นเจ้าของคอนโดได้ง่ายขึ้น โดยเฉพาะกลุ่มลูกค้าที่มีศักยภาพในการชำระเงินแต่ยังไม่พร้อมหรือไม่สะดวกในการขอสินเชื่อทันที อาทิ เจ้าของกิจการ อาชีพอิสระ พ่อค้าแม่ค้าออนไลน์ พนักงานใหม่ที่ยังไม่ผ่านโปร รวมถึงพนักงานเอกชน ข้าราชการ [...]