8/22/2025 • by Homeday

กรุงเทพฯ 22 สิงหาคม 2568 — ข้อมูลล่าสุดจากธนาคารแห่งประเทศไทย เผยให้เห็นความจริงที่น่าตกใจของคนไทยกับการเงิน โดยจาก 130 ล้านบัญชีเงินฝากทั่วประเทศ มีถึง 123 ล้านบัญชีที่มีเงินฝากไม่ถึง 50,000 บาท ตัวเลขเหล่านี้สะท้อนถึงวิกฤตเงินออมของคนไทย นอกจากนี้ ดีลอยท์ ประเทศไทย ยังเผยว่าคนไทยรุ่นใหม่ทั้ง Gen Y และ Gen Z กว่า 63% ใช้เงินแบบเดือนชนเดือน ซึ่งสูงกว่าค่าเฉลี่ยโลกที่ 52% ด้วยภาระค่าใช้จ่าย ค่าครองชีพที่สูงขึ้น และความจำเป็นต้องใช้เงินมาตอบสนองไลฟ์สไตล์ บ่อยครั้งเราจึงได้ยินประโยคที่ว่า “เงินเดือนออกไม่กี่วัน ไม่รู้หายไปไหนหมด” อยากใช้เงินอย่างมีสติ แต่ทำไม่ได้สักที คนรุ่นใหม่จำนวนมาก อยากรู้ว่าแต่ละเดือนเงินหายไปกับอะไรบ้าง เพื่อที่จะลดหรือตัดค่าใช้จ่ายบางประเภท แต่ก็ยังไม่มีเครื่องมือที่ช่วยให้เห็นภาพรวมการใช้จ่ายอย่างชัดเจน แถมการสร้างตารางจดรายจ่ายด้วยตนเองนั้นยุ่งยาก ใช้เวลา และต้องมีวินัยสูง แม้จะรู้ว่าสำคัญ แต่พอต้องจดทุกวัน ทุกยอดในหลายแอปธนาคาร ก็ทำให้ท้อ จนกลายเป็นว่า เราไม่เคยมีภาพรวมการเงินที่ชัดเจน KBTG บริษัทเทคโนโลยีในเครือธนาคารกสิกรไทย เข้าใจ Pain [...]

3/11/2025 • by Homeday

ทำความเข้าใจสินเชื่อบ้านร่วม สินเชื่อบ้านร่วมคือการกู้เงินซื้อบ้านโดยมีผู้กู้มากกว่าหนึ่งคน ซึ่งแต่ละคนจะมีความรับผิดชอบร่วมกันในการชำระหนี้เงินกู้ วิธีนี้เปิดโอกาสให้ผู้กู้สามารถเพิ่มความน่าเชื่อถือทางการเงินและโอกาสในการอนุมัติสินเชื่อ คุณสมบัติของผู้กู้ร่วม ผู้กู้ร่วมที่เหมาะสมมักเป็นบุคคลที่มีความสัมพันธ์ใกล้ชิด เช่น: คู่สมรส บิดามารดากับบุตร พี่น้อง เพื่อนสนิท สิ่งสำคัญคือผู้กู้ร่วมต้องมีความน่าเชื่อถือทางการเงิน มีรายได้มั่นคง และมีประวัติการเงินที่ดี ประโยชน์ของการขอสินเชื่อบ้านร่วม เพิ่มโอกาสในการอนุมัติสินเชื่อ การมีผู้กู้ร่วมช่วยเพิ่มความน่าเชื่อถือให้กับคำขอสินเชื่อ ธนาคารจะพิจารณาจากรายได้รวมและความสามารถในการชำระหนี้ของทั้งสองฝ่าย ซึ่งช่วยเพิ่มวงเงินกู้และโอกาสในการอนุมัติ กระจายภาระทางการเงิน การแบ่งภาระการผ่อนชำระทำให้ภาระทางการเงินเบาลง ทั้งยังช่วยลดความกดดันทางการเงินของแต่ละฝ่าย ข้อควรระวังในการขอสินเชื่อบ้านร่วม ความรับผิดชอบร่วมกัน ผู้กู้ร่วมทั้งสองฝ่ายมีความรับผิดชอบร่วมกันในการชำระหนี้ หากฝ่ายใดฝ่ายหนึ่งผิดนัดชำระ จะส่งผลกระทบต่อคะแนนเครดิตของทั้งสองฝ่าย การวางแผนล่วงหน้า ควรมีการตกลงและวางแผนร่วมกันอย่างชัดเจนเกี่ยวกับ: วิธีการชำระเงิน การแบ่งค่าใช้จ่าย แผนสำรองกรณีมีปัญหาทางการเงิน เอกสารที่ต้องเตรียม เอกสารส่วนบุคคล สำเนาบัตรประจำตัวประชาชน สำเนาทะเบียนบ้าน เอกสารแสดงรายได้ (เช่น สลิปเงินเดือน) เอกสารทางการเงิน หนังสือรับรองการทำงาน งบเดินบัญชีย้อนหลัง เอกสารแสดงสินทรัพย์และหนี้สิน เกณฑ์การพิจารณาของธนาคาร ธนาคารจะประเมินปัจจัยต่างๆ เพื่อพิจารณาอนุมัติสินเชื่อ ได้แก่: รายได้รวม ประวัติการเงิน อายุการทำงาน คะแนนเครดิต อัตราส่วนหนี้ต่อรายได้ ขั้นตอนการขอสินเชื่อบ้านร่วม ตรวจสอบคุณสมบัติเบื้องต้น เตรียมเอกสารให้ครบถ้วน [...]

1/9/2024 • by Homeday

มนุษย์เงินเดือนที่ฝันจะมีที่อยู่อาศัยในเมืองเป็นของตัวเองสักหลังเป็นเรื่องที่ไม่ง่ายเลย จากต้นทุนที่ดิน ค่าวัสดุก่อสร้าง แรงงาน และอื่น ๆ ทำให้ราคาบ้านโดยเฉลี่ยปรับเพิ่มขึ้นทุกปี การเดินทางแม้ว่าจะสะดวกสบายมากขึ้นจากรถไฟฟ้าที่กระจายไปในแต่ละเส้นทางขนคนจากรอบนอกเข้ามาทำงานในเมือง เช่น สีลม สาทร แต่ก็ยังเป็นค่าใช้จ่ายที่ต้องควักเงินเพิ่มขึ้นในแต่ละวันข้อจำกัดจากแหล่งงานที่ยังกระจุกตัวอยู่ในถนนสายสำคัญใจกลางเมือง ยังคงมีความจำเป็นที่มนุษย์เงินเดือนต้องกลับไปคิดหาทางลดภาระค่าใช้

2/5/2026 • by Homeday

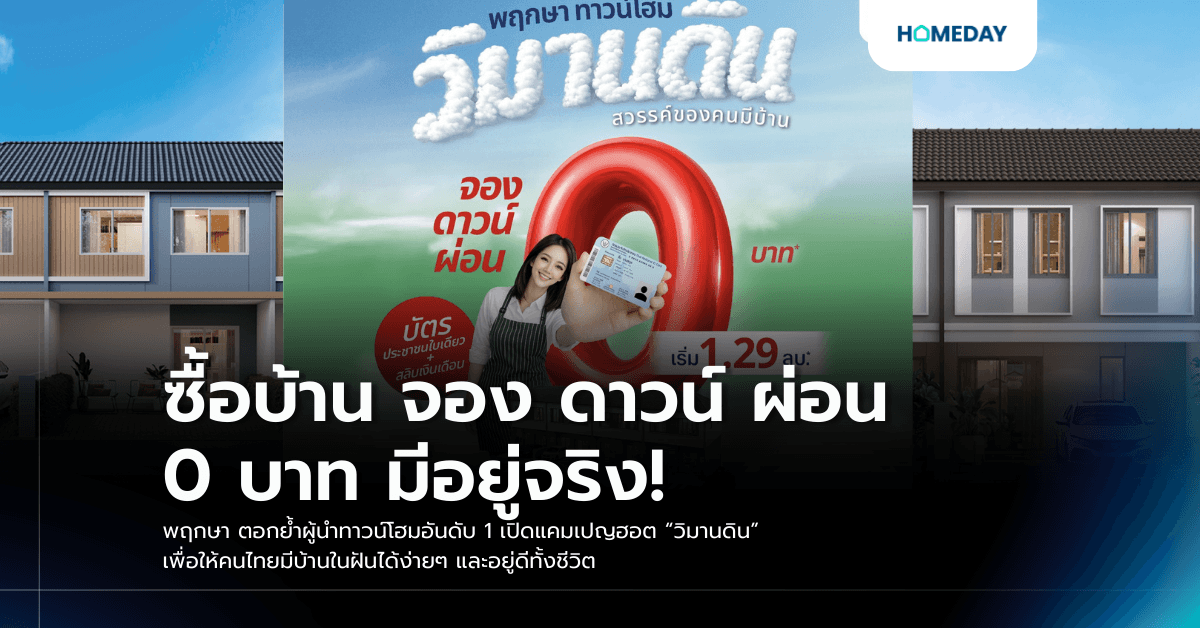

พฤกษา ตอกย้ำผู้นำตลาดทาวน์โฮมอันดับ 1 ของไทย เปิดเกมรุกต้นปีด้วยแคมเปญแรง พฤกษาทาวน์โฮม “วิมานดิน” สวรรค์ของคนมีบ้าน ปฏิวัติการซื้อบ้านให้ง่ายและเข้าถึงได้จริง คัดสรรทาวน์โฮมคุณภาพ ฟังก์ชันครบ บนสุดยอดทำเลดี หลากหลายโซนทั่วกรุงเทพฯ รวม 44 โครงการ ราคาเริ่มต้นเพียง 1.29 ล้านบาท จอง ดาวน์ ผ่อน 0 บาท เพียงมีบัตรประชาชนใบเดียวและสลิปเงินเดือน ก็เป็นเจ้าของบ้านพร้อมอยู่ เริ่มต้นชีวิตในฝันได้ง่ายๆ ตั้งแต่วันนี้ถึง 31 มีนาคมนี้เท่านั้น นายธีระ ทองวิไล ประธานเจ้าหน้าที่บริหาร บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) เผยว่า “ตลอด 32 ปี ของการพัฒนาการอยู่อาศัยและสร้างคุณภาพชีวิตที่ดีให้กับคนไทยอย่างยั่งยืนแล้วกว่า 275,000 ครอบครัวทั่วประเทศ พฤกษาเชื่อมั่นเสมอว่า ‘บ้าน’ คือจุดเริ่มต้นของชีวิตที่มั่นคง และควรเป็นสิ่งที่คนไทยเป็นเจ้าของได้ง่ายที่สุด พฤกษาจึงเปิดตัวแคมเปญ พฤกษาทาวน์โฮม “วิมานดิน” สวรรค์ของคนมีบ้าน ที่ฉีกกรอบการซื้อบ้านแบบเดิมอย่างแท้จริง ลดทุกข้อจำกัดของการมีที่อยู่อาศัยนับตั้งแต่วันที่เริ่มจองไปจนถึงเข้าอยู่ [...]

4/17/2025 • by Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]

4/23/2025 • by Homeday

ในยุคที่อาชีพอิสระหรือฟรีแลนซ์กำลังเป็นที่นิยม โดยเฉพาะหลังสถานการณ์โควิด-19 ที่หลายคนผันตัวออกมาเป็นนายตัวเอง เพื่อความยืดหยุ่นในการทำงานและความสมดุลในชีวิต แต่ความท้าทายสำคัญสำหรับชาวฟรีแลนซ์คือเรื่องความมั่นคงทางการเงิน โดยเฉพาะเมื่อต้องการทำธุรกรรมทางการเงินที่สำคัญอย่างการขอสินเชื่อบ้าน หลายคนเข้าใจผิดว่าอาชีพอิสระไม่สามารถกู้ซื้อบ้านได้ แต่ความจริงแล้ว ฟรีแลนซ์ก็มีโอกาสได้รับอนุมัติสินเชื่อเช่นกัน เพียงแต่ต้องเตรียมตัวมากกว่าคนที่มีรายได้ประจำ สินเชื่อบ้านสำหรับฟรีแลนซ์ทำไมถึงได้ยาก? การขอสินเชื่อบ้านสำหรับผู้ประกอบอาชีพอิสระมักมีความท้าทายมากกว่า เนื่องจากรายได้ที่ไม่แน่นอนและไม่มีเอกสารรับรองรายได้แบบสลิปเงินเดือน ธนาคารและสถาบันการเงินจะพิจารณาให้สินเชื่อก็ต่อเมื่อเห็นว่าผู้ขอกู้มีความสามารถในการชำระคืนเงินกู้ได้อย่างสม่ำเสมอ ในกรณีของฟรีแลนซ์ที่รายได้มีความผันผวน จึงต้องแสดงหลักฐานที่น่าเชื่อถือมากขึ้นเพื่อสร้างความมั่นใจให้กับผู้ให้กู้ อาชีพอิสระหรือฟรีแลนซ์ในปัจจุบันสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ คือ: ฟรีแลนซ์ที่ทำงาน Offline เน้นการบริการนอกสถานที่ เช่น นายหน้าอสังหาริมทรัพย์ นักดนตรี ศิลปิน นักแสดง ไรเดอร์ส่งอาหาร ช่างภาพอิสระ พนักงานพาร์ทไทม์ เป็นต้น ฟรีแลนซ์ที่ทำงาน Online เน้นทำงานผ่านระบบออนไลน์ เช่น นักออกแบบกราฟิก นักเขียนบทความ ตัดต่อวิดีโอ พากย์เสียง แปลภาษา แอดมินดูแลระบบ บล็อกเกอร์ ผู้ขายสินค้าออนไลน์แบบไม่มีหน้าร้าน เป็นต้น เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมเมื่อขอสินเชื่อบ้าน การเตรียมเอกสารให้พร้อมและครบถ้วนเป็นกลยุทธ์แรกที่สำคัญมากสำหรับฟรีแลนซ์ เอกสารพื้นฐานที่จำเป็นประกอบด้วย: เอกสารส่วนบุคคล สำเนาบัตรประชาชนผู้กู้และคู่สมรส (ถ้ามี) สำเนาทะเบียนบ้านผู้กู้และคู่สมรส ใบเปลี่ยนชื่อ/นามสกุล/ทะเบียนสมรส/ใบหย่า (ถ้ามี) เอกสารทางการเงิน [...]

3/11/2023 • by Homeday

ในยุคที่น้ำมันแพงแบบนี้ บัตรเครดิตที่พ่วงมากับสิทธิประโยชน์ในการเติมน้ำมัน คงเป็นอะไรที่หลายคนกำลังแอบเล็ง ๆ กันไว้อยู่ใช่มั้ยล่ะคะ โดยเฉพาะอย่างยิ่งเ

2/21/2022 • by Homeday

เก็บออมตั้งแต่เริ่มเข้าสู่วัยทำงาน การเริ่มเก็บเร็วเท่ากับเงินออมนั้นจะมากกว่าคนที่เริ่มเก็บช้า ควรเริ่มการออมเงินตั้งแต่เริ่มเข้าสู่วัยทำงานค่ะ อย่างน้อย 10-20% ของเงินเดือน แยกไว้เป็น

3/3/2025 • by Homeday

ในยุคดิจิทัลที่ทุกอย่างต้องรวดเร็วทันใจ การกู้เงินด่วนออนไลน์ก็เป็นอีกหนึ่งทางเลือกที่ได้รับความนิยมเพิ่มขึ้นเรื่อย ๆ เพราะสะดวก รวดเร็ว และไม่ยุ่งยาก แต่หลายคนอาจยังกังวลว่าจะเลือกแหล่งเงินกู้ที่ไหนดี ที่ปลอดภัยและได้รับการควบคุมจากธนาคารแห่งประเทศไทย วันนี้เราจะมาแนะนำวิธีการกู้เงินด่วนออนไลน์ที่น่าเชื่อถือ พร้อมแนะนำขั้นตอนการกู้ที่ทำได้ง่าย ๆ ด้วยตัวเอง กู้เงินด่วนออนไลน์ที่ไหนดี? เมื่อพูดถึงการกู้เงินด่วนออนไลน์ สิ่งสำคัญที่สุดคือต้องเลือกแหล่งเงินกู้ที่น่าเชื่อถือและได้รับการควบคุมจากธนาคารแห่งประเทศไทย หนึ่งในตัวเลือกที่น่าสนใจคือการกู้เงินกับพรอมิส ซึ่งเป็นบริษัทในเครือของ SMBC Consumer Finance จากประเทศญี่ปุ่น ที่มอบบริการสินเชื่อส่วนบุคคลที่สมัครง่าย ใช้เอกสารน้อย และได้รับการอนุมัติทันใจภายใน 1 ชั่วโมง* 3 ขั้นตอนกู้เงินด่วนออนไลน์กับพรอมิส การกู้เงินด่วนออนไลน์กับพรอมิสทำได้ง่าย ๆ เพียง 3 ขั้นตอน ซึ่งเราจะพาไปดูรายละเอียดของแต่ละขั้นตอน เพื่อให้คุณสามารถเตรียมตัวให้มีความพร้อมครบถ้วนมากที่สุด 1. เลือกช่องทางการสมัคร พรอมิสมีช่องทางการสมัครที่หลากหลายให้คุณเลือกตามความสะดวกได้ ดังนี้ สมัครผ่านเว็บไซต์ www.promise.co.th สมัครผ่านแอปพลิเคชัน PROMISE สมัครด้วยตนเองที่สาขาพรอมิสทั่วภูมิภาค แต่ละช่องทางมีความสะดวกและรวดเร็วในการทำรายการ โดยเฉพาะการสมัครผ่านช่องทางออนไลน์ที่สามารถสมัครได้ทุกที่ทุกเวลา 2. เตรียมเอกสารให้พร้อม พรอมิสเน้นความสะดวกด้วยการใช้เอกสารน้อย แต่มั่นใจได้ในความปลอดภัยและความน่าเชื่อถือ โดยเอกสารที่ต้องเตรียมในการกู้เงินออนไลน์ ได้แก่ บัตรประชาชนตัวจริง สลิปเงินเดือน หรือหนังสือรับรองเงินเดือนอายุไม่เกิน [...]

3/26/2025 • by Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้ากลยุทธ์ลูกค้าบุคคลปี 2568 ตั้งเป้าเป็น “ปีแห่งการช่วยเหลือลูกหนี้” เพื่อทำให้ชีวิตทางการเงินของคนไทยดีขึ้น ไม่ทอดทิ้งกลุ่มลูกค้าที่มีวินัยทางการเงินดี ด้วยโปรแกรม “ทีทีบี ผ่อนดี.. มีรางวัล” ใน 3 กลุ่มลูกค้าหลัก กลุ่มคนมีบ้าน-รถ-พนักงานเงินเดือน รีไฟแนนซ์มาที่ทีทีบี ได้รับสิทธิพิเศษมากมาย พร้อมมอบประสบการณ์ใหม่ ttb Loyalty Program เป็นครั้งแรกในวงการธนาคาร นายฐากร ปิยะพันธ์ ผู้จัดการใหญ่ ทีเอ็มบีธนชาต เปิดเผยว่า จากสถานการณ์วิกฤตเศรษฐกิจในปัจจุบันส่งผลให้การเงินของคนไทยยังอยู่ในภาวะเปราะบาง โดยในช่วง 2 ปีที่ผ่านมา ตลาดสินเชื่อบ้านเผชิญกับปัญหาความต้องการซื้อบ้านใหม่หดตัว คุณภาพหนี้ถดถอย กลุ่มบ้านราคาต่ำกว่า 3 ล้านบาทหนี้เสียสูง ด้านสินเชื่อรถยนต์เผชิญกับแรงกดดันหนัก เกิดวิกฤตตลาดรถกระบะซบเซาหนัก ราคารถมือสองตกหนัก และรายได้ลูกค้าที่หดตัวลง ส่งผลให้หนี้เสียพุ่งโดยเฉพาะกลุ่มรถมือสอง ขณะที่สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลยังต้องจับตาอย่างใกล้ชิด อัตราการกดเงินสดสูงขึ้น ผู้ประกอบการหันมาใช้วงเงินจากบัตรเป็นเงินทุนหมุนเวียนเสริมสภาพคล่องบริษัท (Working Capital) มากขึ้น หนี้เสียเร่งตัวจากการปรับวงเงินชำระขั้นต่ำเป็น 8% จากสถานการณ์ดังกล่าว ทีทีบีตระหนักถึงความสำคัญของการเร่งช่วยเหลือลูกค้าให้มากกว่าเดิม เพื่อให้พิชิตหนี้ได้เร็วและยั่งยืนขึ้น โดยใน [...]

6/25/2025 • by Homeday

ศูนย์การค้าเซ็นทรัล ตอกย้ำความยิ่งใหญ่ของมหกรรมเซลล์กลางปี “Summer Grand Sale” จัดโปรแรงเอาใจนักช้อปรับสิ้นเดือนกับ “Flash Deal Payday” แคมเปญสุดเอ็กซ์คลูซีฟ 6 วันเต็ม ตั้งแต่วันที่ 25 – 30 มิถุนายน 2568 ที่จะเปลี่ยนวันเงินเดือนออกให้เป็นการช้อปที่คุ้มสุดๆ! ยกทัพสินค้าแฟชั่นและเครื่องสำอางจากแบรนด์ชั้นนำมาลดกระหน่ำ พร้อมโปรโมชันจัดหนัก ศูนย์การค้าเซ็นทรัล ทุกสาขาทั่วประเทศ และเอสพละนาด รัชดา พบกับความคุ้มค่าแบบจัดเต็มที่นักช้อปตัวจริงต้องไม่พลาด: คุ้มที่ 1: ลดแรงแซงทุกดีล! พบกับพาเหรดสินค้าแฟชั่น ทั้งเสื้อผ้า กระเป๋า รองเท้า เครื่องสำอาง และแอคเซสเซอรี่ ที่ยกขบวนกันมาลดราคาสูงสุด 50-80%* และโปรโมชันพิเศษอีกมากมายจากร้านค้าที่ร่วมรายการ คุ้มที่ 2: ช้อปครบ รับเลย! เมื่อซื้อสินค้าแฟชั่นและเครื่องสำอางครบ 1,000 บาทขึ้นไป/ใบเสร็จ รับ คะแนน The 1 เพิ่ม 1,000 คะแนน* (สิทธิ์มีจำนวนจำกัด) รับฟรี! บัตรชมภาพยนตร์ [...]

3/11/2025 • by Homeday

กรมพัฒนาฝีมือแรงงาน อบรม-ทดสอบฯ พนักงานนวดและสปา การันตีฝีมือตอบโจทย์ตลาดต่างประเทศ รับเงินเดือนเริ่มต้นเกินครึ่งแสน นายเดชา พฤกษ์พัฒนรักษ์ อธิบดีกรมพัฒนาฝีมือแรงงาน เปิดเผยว่า ปัจุจบันอาชีพพนักงานนวดและสปาของไทยเป็นที่ต้องการของตลาดแรงงานต่างประเทศเป็นจำนวนมาก และพร้อมที่จะจ่ายค่าจ้างสูงในการทำงาน กลุ่มประเทศยุโรปและสหรัฐอเมริกาจ้างพนักงานนวดและสปาเริ่มต้นที่ 60,000-70,000 บาทต่อเดือน โดยตรงกับข้อมูลของคุณศศิมา ปาร์ค นายกสมาคมนวดไทยและสปาในฝรั่งเศส ที่เข้าพบหารือกับนายบุญสงค์ ทัพชัยยุทธ์ ปลัดกระทรวงแรงงาน และผู้บริหารกระทรวงแรงงานเมื่อเร็วๆ นี้ ทำให้ทราบเกี่ยวกับค่าจ้างเริ่มต้นที่ฝรั่งเศสเดือนละ 64,000 บาท และมีความต้องการนวดแผนไทยและผู้ฝึกสอนมากกว่า 100 ตำแหน่ง ในขณะนี้นายบุญสงค์ ทัพชัยยุทธ์ ปลัดกระทรวงแรงงาน ย้ำว่าพนักงานนวดและสปาที่จะไปทำงานในฝรั่งเศสและประเทศอื่นควรจะมีพัฒนาทักษะฝีมือให้ที่ยอมรับ โดยผ่านการฝึกอบรมและทดสอบมาตรฐานฝีมือแรงงานกับกรมพัฒนาฝีมือแรงงาน กระทรวงแรงงาน นายเดชา พฤกษ์พัฒนรักษ์ กล่าวต่อไปว่ากรมพัฒนาฝีมือแรงงาน เป็นหน่วยงานหลักในการพัฒนาทักษะในทุกสาขาอาชีพ สำหรับพนักงานนวดและสปา กรมพัฒนาฝีมือแรงงานมีการพัฒนาทักษะในทุกสาขาอาชีพที่เกี่ยวข้อง โดยมีสถาบันพัฒนาทรัพยากรมนุษย์สำหรับอุตสาหกรรมบริการสุขภาพ อ.สันกำแพง จ.เชียงใหม่ เป็นสถาบันเชียวชาญเฉพาะทาง (Excellent Training Center) ในการพัฒนากำลังแรงงานด้านบริการสุขภาพแบบครบวงจร ทั้งการฝึกอบรมและทดสอบฯ สามารถรองรับการพัฒนาทักษะในสาขานี้ได้เป็นอย่างดีตอบโจทย์การทำงานต่างประเทศที่มีใบการันตีทักษะเป็นที่ยอมรับในระดับสากล เช่น วันที่ 20 มีนาคม 2568 [...]