12/21/2023 • by Homeday

กลุ่มวัย Gen Z เริ่มต้นทำงานที่คิดจะซื้อบ้านหลังแรกเป็นของตัวเองอาจต้องคิดหนัก จากปัจจัยเศรษฐกิจและค่าครองชีพสูงขณะที่รายได้ไม่ขยับ แถมดอกเบี้ยผ่อนบ้านสูง การผ่านด่านยื่นขอสินเชื่อที่นับวันจะยากขึ้น การปล่อย “เช่า”ในเรทพิเศษ 1,200 ต่อเดือนของการเคหะแห่งชาติจึงเป็นการเจาะฐานกำลังซื้อของคนรุ่นใหม่ที่น

2/18/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ส่งเสริมการมีที่อยู่อาศัยที่เป็นมิตรต่อสิ่งแวดล้อม จัดทำสินเชื่อ Solar Roof ปี 2568 สำหรับลูกค้าสวัสดิการที่อยู่ระหว่างผ่อนชำระและต้องการกู้เพิ่มเพื่อซื้อ Solar Roof วงเงินกู้สูงสุดไม่เกิน 300,000 บาท อัตราดอกเบี้ยคงที่ 3 ปีแรก เพียง 3.90 % ต่อปี ระยะเวลาการกู้สูงสุด 10 ปี กรณีกู้ 1 แสนบาท ผ่อนชำระเงินงวด 3 ปีแรกเริ่มต้นเพียงเดือนละ 1,100 บาท พิเศษ! ไม่ต้องจดทะเบียนจำนองเพิ่มที่สำนักงานที่ดิน โดยผู้ที่สนใจสามารถยื่นขอสินเชื่อได้แล้ว ณ สาขาธนาคารทั่วประเทศ ตั้งแต่วันนี้เป็นต้นไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” โดยตลอดระยะเวลากว่า 71 ปี ได้ทำให้คนไทยมีที่อยู่อาศัยเป็นของตนเอง มาแล้วมากกว่า 4.6 ล้านครอบครัว [...]

3/4/2025 • by Homeday

การรีไฟแนนซ์บ้านเป็นทางเลือกทางการเงินที่น่าสนใจสำหรับผู้ที่มีภาระสินเชื่อบ้าน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยมีการเปลี่ยนแปลง แต่หลายคนยังสงสัยว่าการรีไฟแนนซ์บ้านดีจริงหรือไม่ และจะช่วยประหยัดค่าใช้จ่ายได้มากน้อยเพียงใด บทความนี้จะช่วยไขข้อสงสัยและให้ข้อมูลที่จำเป็นในการตัดสินใจ รีไฟแนนซ์บ้านคืออะไร? การรีไฟแนนซ์บ้าน คือการนำสินเชื่อบ้านที่มีอยู่กับธนาคารเดิมไปขอสินเชื่อใหม่กับอีกธนาคารหนึ่งที่ให้เงื่อนไขและอัตราดอกเบี้ยที่ดีกว่า เป็นการโอนภาระหนี้จากธนาคารเดิมไปยังธนาคารใหม่ โดยมีวัตถุประสงค์หลักเพื่อลดภาระค่าใช้จ่ายในการผ่อนชำระรายเดือน การรีไฟแนนซ์บ้านเป็นสิทธิของผู้กู้ที่สามารถเลือกธนาคารที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับตนเองมากที่สุด ซึ่งธนาคารแห่งประเทศไทยได้กำหนดให้ธนาคารต้องยินยอมให้ลูกค้าไถ่ถอนจำนองเพื่อไปรีไฟแนนซ์กับธนาคารอื่นได้ ประโยชน์ของการรีไฟแนนซ์บ้าน 1. ลดภาระการผ่อนรายเดือน การรีไฟแนนซ์บ้านช่วยลดภาระการผ่อนรายเดือนได้ผ่านหลายวิธี เช่น การได้รับอัตราดอกเบี้ยที่ต่ำกว่าเดิม การขยายระยะเวลาการผ่อนชำระให้นานขึ้น การปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการผ่อนชำระ ตัวอย่างเช่น หากมีภาระหนี้เหลือ 2 ล้านบาท ระยะเวลาผ่อน 20 ปี อัตราดอกเบี้ยปัจจุบัน 6% ต่อปี การรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ย 4% ต่อปี จะช่วยลดค่างวดจากประมาณ 14,400 บาท เหลือ 12,100 บาท ประหยัดได้ 2,300 บาทต่อเดือน 2. เพิ่มสภาพคล่องทางการเงิน การรีไฟแนนซ์บ้านสามารถช่วยเพิ่มสภาพคล่องทางการเงินได้ด้วยการ: ขอวงเงินกู้เพิ่มตามมูลค่าบ้านที่เพิ่มขึ้น นำวงเงินส่วนต่างไปลงทุนหรือใช้จ่ายตามความจำเป็น ปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ปัจจุบัน 3. ปรับเปลี่ยนเงื่อนไขการกู้ให้เหมาะสม การรีไฟแนนซ์เปิดโอกาสให้ปรับเปลี่ยนเงื่อนไขการกู้ใหม่ได้ เช่น: เปลี่ยนจากอัตราดอกเบี้ยลอยตัวเป็นอัตราคงที่ ปรับเปลี่ยนระยะเวลาการผ่อนชำระ เพิ่มหรือลดผู้กู้ร่วม [...]

11/9/2024 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เผยผู้ประกันตนที่ได้รับสิทธิ์โครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567 ยื่นขอสินเชื่อกับ ธอส. วันแรกเป็นจำนวนมาก คาดการณ์ตลอดทั้งวันจะมีผู้ประกันตนยื่นขอสินเชื่อที่ ธอส. ทุกสาขาทั่วประเทศ กว่า 2,000 ราย โดย ธอส. พร้อมให้บริการรับเรื่องอย่างเต็มที่ โดยมีการเปิด

2/25/2025 • by Homeday

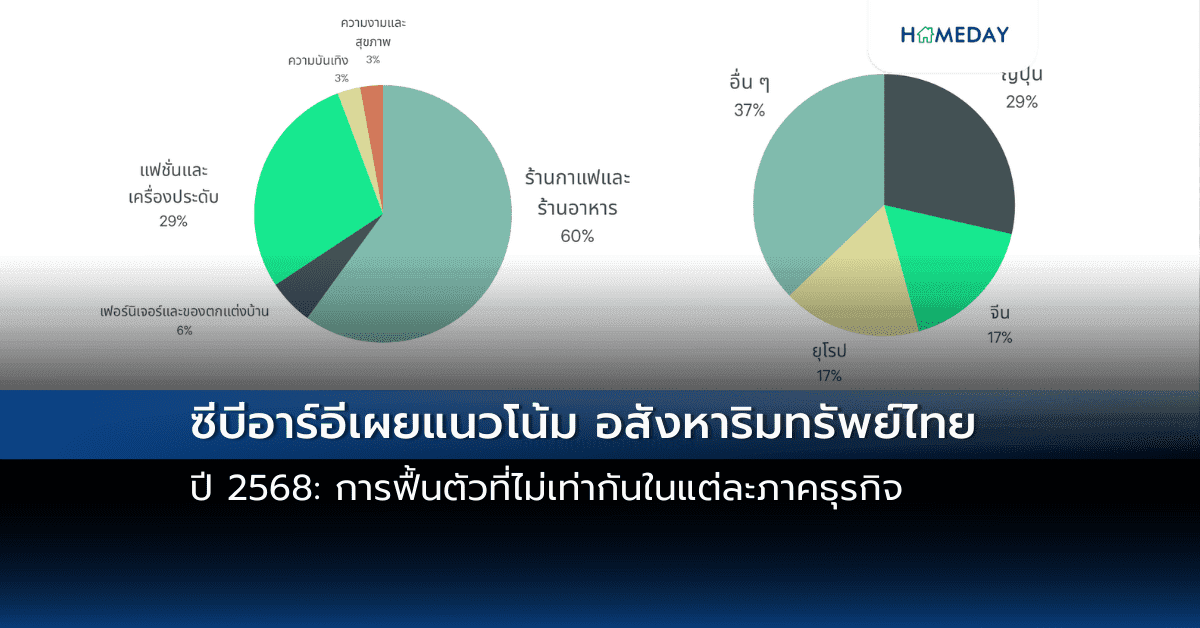

กรุงเทพฯ – 19 กุมภาพันธ์ 2568 – ซีบีอาร์อี ประเทศไทย ที่ปรึกษาอสังหาริมทรัพย์ชั้นนำระดับโลก เปิดเผยว่า “ตลาดอสังหาริมทรัพย์ไทยปี 2568 เริ่มต้นด้วยการลงทุนอย่างต่อเนื่องในโครงการมิกซ์ยูสขนาดใหญ่ และแม้ว่าบางภาคธุรกิจจะเผชิญกับความต้องการที่ลดลงและอุปทานส่วนเกินที่มากขึ้น แต่ยังมีภาคธุรกิจอื่นที่ได้รับประโยชน์จากโครงการริเริ่มของรัฐบาลซึ่งดึงดูดการลงทุนและนักท่องเที่ยวต่างชาติให้เพิ่มขึ้นอย่างต่อเนื่อง” นางสาวรุ่งรัตน์ วีระภาคย์การุณ กรรมการผู้จัดการ ซีบีอาร์อี ประเทศไทย กล่าวว่า “แนวโน้มของตลาดโรงแรมและตลาดพื้นที่อุตสาหกรรมในปีนี้เป็นไปในทิศทางที่ดีมาก ธุรกรรมการเช่าในตลาดอสังหาริมทรัพย์เพื่อการพาณิชย์ คาดว่าจะยังคงแข็งแกร่ง แต่สำหรับตลาดที่พักอาศัย อุปทานส่วนเกินจะทำให้ปี 2568 ฟื้นตัวแบบค่อยเป็นค่อยไป โดยรวมแล้ว เราคาดว่าความต้องการจากภายในประเทศและสภาพคล่องทางการเงินจะปรับตัวดีขึ้นในช่วงระหว่างปี ซึ่งจะสร้างความเชื่อมั่นในเชิงบวกและความคึกคักเพิ่มขึ้นในทุกตลาด” “ตลาดอสังหาริมทรัพย์ในกรุงเทพฯ ยังคงพัฒนาอย่างต่อเนื่อง ซึ่งจะก่อให้เกิดโอกาสในตลาดจากอุปทานใหม่และสร้างความท้าทายที่ส่งผลให้ผู้พัฒนาโครงการต้องปรับกลยุทธ์ และเนื่องจากกรุงเทพฯ ยังคงเป็นเมืองที่ดึงดูดความสนใจจากทั่วโลก เราคาดว่าปี 2568 จะเป็นอีกปีที่มีหลายสิ่งที่น่าสนใจเกิดขึ้นในตลาดอสังหาฯ” นางสาวโชติกา ทั้งศิริทรัพย์ หัวหน้าแผนกวิจัยและให้คำปรึกษา ซีบีอาร์อี ประเทศไทย กล่าวเพิ่มเติม ตลาดที่พักอาศัย ตลาดที่พักอาศัยในกรุงเทพฯ เป็นตลาดที่พัฒนาแล้วโดยอาศัยความต้องการในประเทศเป็นหลัก ทั้งนี้ ความยากลำบากในการขอสินเชื่อสำหรับทั้งผู้พัฒนาโครงการและผู้ซื้อส่งผลให้จำนวนการเปิดตัวโครงการใหม่รวมถึงยอดขายลดลง นอกจากนี้ สภาพเศรษฐกิจที่อ่อนแอยังได้ส่งผลให้ปัญหานี้มีความซับซ้อนยิ่งขึ้น และบริษัทผู้พัฒนาโครงการไทยที่จดทะเบียนในตลาดหลักทรัพย์หลายรายประกาศแผนการเปิดตัวโครงการใหม่ในปี 2568 ในจำนวนจำกัด [...]

8/27/2021 • by Homeday

ปัญหาที่สร้างความกังวลใจ เกี่ยวกับการขอสินเชื่อกู้ซื้อบ้านในอันดับต้นๆ ก็คือ การติดเครดิตบูโร ถ้าหากว่ามีการค้างชำระหนี้มาก่อน จะสามารถกู้ซื้อบ้านได้ไ

7/17/2024 • by Homeday

นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) พร้อมด้วย พันโท หนุน ศันสนาคม ผู้อำนวยการสำนักงานสลากกินแบ่งรัฐบาล ร่วมกันเปิดการให้บริการฟังก์ชัน “โรงเรียนการเงิน” ผ่านระบบดิจิทัล บน Application : GHB ALL GEN เพื่อเพิ่มความสะดวกให้กับประชาชนทั่วไปที่ต้องการขอสินเชื่อแต่ไม่สามารถแสดงเอ

4/24/2025 • by Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

3/4/2025 • by Homeday

การจดจำนองและการจำนองบ้านเป็นเรื่องที่หลายคนอาจสับสน เพราะทั้งสองคำมีความคล้ายคลึงกัน แต่แท้จริงแล้วมีความแตกต่างที่สำคัญ บทความนี้จะช่วยไขข้อข้องใจและอธิบายความแตกต่างอย่างละเอียด เพื่อให้ผู้ที่กำลังวางแผนทำธุรกรรมเกี่ยวกับที่อยู่อาศัยเข้าใจได้อย่างถ่องแท้ ความหมายของการจดจำนองและการจำนองบ้าน การจดจำนองและการจำนองบ้านมีความแตกต่างกันในแง่ของกระบวนการทางกฎหมายและการดำเนินการ การจดจำนองเป็นการจดทะเบียนนิติกรรมที่สำนักงานที่ดิน โดยเจ้าของทรัพย์สินนำทรัพย์สินไปเป็นหลักประกันการชำระหนี้กับเจ้าหนี้ ในขณะที่การจำนองบ้านเป็นการกู้ยืมเงินจากสถาบันการเงินโดยใช้บ้านเป็นหลักประกัน เมื่อมีการจดจำนอง เจ้าของทรัพย์สินยังคงมีสิทธิครอบครองและใช้ประโยชน์จากทรัพย์สินนั้นได้ตามปกติ แต่ไม่สามารถจำหน่ายจ่ายโอนได้จนกว่าจะชำระหนี้ครบถ้วน ส่วนการจำนองบ้านมักเกี่ยวข้องกับการขอสินเชื่อที่อยู่อาศัยจากธนาคาร ซึ่งมีระยะเวลาผ่อนชำระที่ยาวนานกว่า ขั้นตอนและเอกสารที่ต้องเตรียม การจดจำนอง โฉนดที่ดินหรือเอกสารแสดงกรรมสิทธิ์ บัตรประจำตัวประชาชนของผู้จำนองและผู้รับจำนอง สัญญาจำนองที่ระบุรายละเอียดการกู้ยืมและเงื่อนไขต่างๆ หลักฐานการชำระค่าอากรแสตมป์ หนังสือรับรองนิติบุคคล (กรณีนิติบุคคล) การจำนองบ้าน เอกสารแสดงตัวตนและรายได้ เอกสารแสดงกรรมสิทธิ์ในทรัพย์สิน แบบแปลนบ้านและใบอนุญาตก่อสร้าง หลักฐานการทำงานและรายได้ เอกสารทางการเงินอื่นๆ ตามที่ธนาคารกำหนด ข้อดีและข้อเสียของแต่ละวิธี ข้อดีของการจดจำนอง กระบวนการไม่ซับซ้อน สามารถดำเนินการได้รวดเร็ว มีความยืดหยุ่นในการตกลงเงื่อนไขระหว่างคู่สัญญา อัตราดอกเบี้ยสามารถต่อรองได้ ไม่ต้องผ่านการพิจารณาสินเชื่อจากสถาบันการเงิน ข้อเสียของการจดจำนอง อาจมีความเสี่ยงด้านความน่าเชื่อถือของคู่สัญญา อัตราดอกเบี้ยอาจสูงกว่าสถาบันการเงิน ไม่มีการคุ้มครองผู้บริโภคเท่ากับการจำนองกับสถาบันการเงิน ข้อดีของการจำนองบ้าน อัตราดอกเบี้ยมีมาตรฐานและมักต่ำกว่า มีระยะเวลาผ่อนชำระที่ยาวนาน ได้รับการคุ้มครองตามกฎหมายคุ้มครองผู้บริโภค มีความน่าเชื่อถือเพราะดำเนินการผ่านสถาบันการเงิน ข้อเสียของการจำนองบ้าน กระบวนการพิจารณาสินเชื่อใช้เวลานาน มีเงื่อนไขและข้อจำกัดมากกว่า ต้องผ่านการตรวจสอบคุณสมบัติอย่างเข้มงวด มีค่าใช้จ่ายในการดำเนินการสูงกว่า การเลือกวิธีที่เหมาะสมกับความต้องการ การตัดสินใจเลือกระหว่างการจดจำนองและการจำนองบ้านควรพิจารณาจากปัจจัยต่างๆ ดังนี้ วัตถุประสงค์ของการกู้ยืม [...]

2/19/2025 • by Homeday

LOAN DD ได้ยกระดับวงการสินเชื่ออสังหาริมทรัพย์ ด้วยการเปิดตัวธุรกิจตัวกลางแบบครบวงจรสำหรับการ “ขายฝาก-จำนอง” อสังหาริมทรัพย์ที่ให้ความมั่นใจได้ทั้งเรื่องดอกเบี้ย และนิติกรรมที่ถูกต้องตามกฎหมายทุกประการ โปร่งใส ลดขั้นตอนยุ่งยาก และอนุมัติไวภายใน 3 วัน โดยไม่ต้องรอธนาคาร ไม่ต้องเสียเวลาวิ่งหาผู้ให้กู้ เปลี่ยนอสังหาริมทรัพย์ไม่ว่าจะเป็นบ้าน คอนโด โรงแรม อพาร์ทเมนท์ โรงงาน โกดัง หรือที่ดินเปล่าเป็นเงินสดก้อนใหญ่ได้ง่าย รวดเร็ว และเชื่อถือได้ สร้างสภาพคล่องและสร้างโอกาสทางธุรกิจให้คุณก้าวไปข้างหน้าอย่างมั่นใจ นายวรวุฒิ กิตติอุดม ประธานเจ้าหน้าที่บริหาร บริษัท โลนด์ ดีดี จำกัด (LOAN DD) เปิดเผยว่า การเข้าถึงแหล่งเงินทุนเป็นปัจจัยสำคัญสำหรับธุรกิจ โดยเฉพาะกลุ่ม SME ที่มักพบข้อจำกัด ในการขอสินเชื่อจากธนาคารหรือสถาบันการเงิน ขณะเดียวกันยังมีนักลงทุนที่มองหาโอกาสในการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนมั่นคงและความเสี่ยงต่ำ จากข้อมูลเหล่านี้ เราจึงเห็นโอกาสในการพัฒนาธุรกิจตัวกลางที่จะช่วยให้เจ้าของทรัพย์สินสามารถเปลี่ยนสินทรัพย์เป็นเงินทุนได้อย่างรวดเร็วและมั่นคง ผ่านการขายฝากและจำนองที่ถูกต้องตามกฎหมาย นี่คือจุดเริ่มต้นของ LOAN DD ธุรกิจตัวกลางที่ออกแบบมาเพื่อเชื่อมโยง “เจ้าของทรัพย์” และ “นักลงทุน” อย่างปลอดภัย โปร่งใส และให้ผลตอบแทนที่เป็นธรรม LOAN DD [...]

3/6/2025 • by Homeday

ความสำคัญของใบอนุญาตก่อสร้าง ใบอนุญาตก่อสร้างเป็นเอกสารทางราชการที่รับรองว่าบ้านหลังนั้นได้รับการออกแบบและก่อสร้างตามมาตรฐานความปลอดภัยและข้อกำหนดของกฎหมายควบคุมอาคาร การมีใบอนุญาตก่อสร้างแสดงถึงความรับผิดชอบของเจ้าของบ้านที่ปฏิบัติตามกฎระเบียบของทางราชการ การก่อสร้างบ้านโดยไม่มีใบอนุญาตถือเป็นการกระทำผิดกฎหมาย ซึ่งอาจส่งผลให้เกิดปัญหาในการทำธุรกรรมต่างๆ เช่น การขอสินเชื่อจากธนาคาร การโอนกรรมสิทธิ์ หรือการต่อเติมบ้านในอนาคต นอกจากนี้ ยังอาจเสี่ยงต่อการถูกรื้อถอนหากพบว่าการก่อสร้างไม่เป็นไปตามข้อกำหนดของกฎหมาย รายละเอียดที่ต้องตรวจสอบในใบอนุญาตก่อสร้าง การตรวจสอบใบอนุญาตก่อสร้างควรพิจารณาข้อมูลสำคัญดังต่อไปนี้: ข้อมูลเจ้าของบ้าน ชื่อและที่อยู่ของผู้ขออนุญาต เลขที่บัตรประชาชนหรือเลขทะเบียนนิติบุคคล ข้อมูลต้องตรงกับเอกสารสิทธิ์ที่ดิน ข้อมูลที่ตั้งอาคาร ที่ตั้งและขนาดของที่ดิน เลขที่โฉนด ตำแหน่งอาคารในที่ดิน รายละเอียดการก่อสร้าง แบบแปลนที่ได้รับอนุญาต พื้นที่ใช้สอย จำนวนชั้น วัสดุที่ใช้ในการก่อสร้าง ขั้นตอนการตรวจสอบใบอนุญาตก่อสร้าง การตรวจสอบใบอนุญาตก่อสร้างสามารถทำได้หลายวิธี: ตรวจสอบกับหน่วยงานราชการ สำนักงานเขตหรือเทศบาลในพื้นที่ กรมโยธาธิการและผังเมือง องค์การบริหารส่วนตำบล (อบต.) ตรวจสอบเอกสารกับเจ้าของบ้าน ขอดูใบอนุญาตก่อสร้างฉบับจริง เปรียบเทียบข้อมูลกับสภาพจริงของบ้าน ตรวจสอบการต่อเติมหรือดัดแปลงอาคาร ผลกระทบจากการไม่มีใบอนุญาตก่อสร้าง การซื้อบ้านที่ไม่มีใบอนุญาตก่อสร้างอาจส่งผลกระทบดังนี้: ด้านกฎหมาย เสี่ยงต่อการถูกดำเนินคดี อาจถูกสั่งรื้อถอนอาคาร เสียค่าปรับตามกฎหมาย ด้านการเงิน ยากต่อการขอสินเชื่อจากสถาบันการเงิน มูลค่าทรัพย์สินอาจลดลง เสียโอกาสในการขายต่อ ด้านความปลอดภัย ไม่มั่นใจในมาตรฐานการก่อสร้าง อาจมีปัญหาด้านโครงสร้าง เสี่ยงต่อความไม่ปลอดภัยในการอยู่อาศัย แนวทางแก้ไขกรณีบ้านไม่มีใบอนุญาตก่อสร้าง หากพบว่าบ้านที่สนใจไม่มีใบอนุญาตก่อสร้าง มีแนวทางดำเนินการดังนี้: ปรึกษาผู้เชี่ยวชาญ [...]

4/11/2025 • by Homeday

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)) เดินหน้าให้ความช่วยเหลือและบรรเทาความเดือดร้อนให้กับผู้ประกอบการ SME ที่ได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว ด้วยการสนับสนุนสินเชื่อเพื่อใช้ในการฟื้นฟูกิจการที่ได้รับความเสียหายให้สามารถประกอบอาชีพหรือดำเนินธุรกิจต่อได้ โดยสามารถยื่นขอสินเชื่อดังกล่าวได้ที่ธนาคารกรุงศรีอยุธยา ทุกสาขา ตั้งแต่วันที่ 11 เมษายน 2568 – 30 ธันวาคม 2568 หรือจนกว่าวงเงินโครงการจะหมด นางสาวดวงกมล ลิมป์พวงทิพย์ ประธานคณะเจ้าหน้าที่ด้านลูกค้าธุรกิจ SME ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่า “ธนาคารกรุงศรี ตระหนักถึงความเดือดร้อนและความเสียหายของผู้ประสบภัยจากเหตุการณ์แผ่นดินไหว เราขอส่งกำลังใจไปยังทุกท่าน และพร้อมยืนหยัดเคียงข้างผู้ประกอบการ SME ในช่วงเวลาที่ยากลำบากนี้ โดยนอกเหนือจากมาตรการช่วยเหลือที่ทางธนาคารกรุงศรีได้นำเสนอให้กับลูกค้าสินเชื่อ SME ของธนาคารไปแล้วก่อนหน้านี้ ไม่ว่าจะเป็นมาตรการลดค่างวดหรือพักเงินต้นสูงสุด 6 เดือน กรุงศรียังพร้อมสนับสนุนสินเชื่อ SME เพื่อผู้ประกอบการที่ได้รับผลกระทบจากแผ่นดินไหว ซึ่งเป็นอีกหนึ่งแนวทางการช่วยเหลือเพิ่มเติมสำหรับ SME ทุกกลุ่ม ทุกขนาด ที่ได้รับผลกระทบจากภัยพิบัติแผ่นดินไหว เพื่อใช้ในการปรับปรุงซ่อมแซมร้านค้าหรือสถานประกอบการ หรือในกรณีที่มีทรัพย์สินที่ใช้ในการประกอบกิจการเสียหาย และต้องการซื้อทรัพย์สินทดแทน รวมทั้งเป็นเงินทุนเพื่อสนับสนุนให้กิจการสามารถกลับมาดำเนินงานต่อได้โดยเร็วที่สุด” สินเชื่อ SME เพื่อผู้ประกอบการที่ได้รับผลกระทบจากแผ่นดินไหว เป็นการสนับสนุนเงินทุนให้กับทั้งลูกค้าสินเชื่อ [...]