8/5/2024 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เอาใจชาวภาคเหนือตอนบน ให้มีที่อยู่อาศัยเป็นของตนเองง่ายขึ้น ด้วยการจัดงาน “บ้าน ธอส. เอ็กซ์โป @ เชียงใหม่” ระหว่างวันที่ 9-11 สิงหาคม 2567 ณ ศูนย์การค้าเซ็นทรัล เชียงใหม่ ทั้งผลิตภัณฑ์และบริการทางการเงิน นำโดย (1) สินเชื่อบ้านอัตราดอกเบี้ยพิเศษ อัตราดอกเบี้ยเดือนที่ 1 –

9/25/2025 • by Homeday

A5 ยื่นไฟลิ่ง ต่อ ก.ล.ต. เตรียมเสนอขายหุ้นกู้ครั้งที่ 2/2568 อายุ 1 ปี 9 เดือน ครบกำหนดไถ่ถอนปี 2570 ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน มีผู้แทนผู้ถือหุ้นกู้ อัตราดอกเบี้ยคงที่ 7.50% เสนอขาย แก่นักลงทุนสถาบันและ/หรือผู้ลงทุนรายใหญ่ คาดจองซื้อช่วง 4-6 พ.ย. 2568 เพื่อพัฒนาโครงการใหม่ ต่อยอดการเติบโตในอนาคต รวมถึงเป็นเงินค่าใช้จ่ายในกิจกรรมที่เกี่ยวข้องกับการดำเนินธุรกิจ บริษัท แอสเซท ไฟว์ กรุ๊ป จำกัด (มหาชน) หรือ A5 ผู้นำด้านการพัฒนาอสังหาริมทรัพย์แนวราบ-แนวสูงระดับลักชัวรี ยังคงยึดมั่นในวิสัยทัศน์ที่จะสร้างการเติบโตอย่างต่อเนื่องและมั่นคง เพื่อส่งมอบผลการดำเนินงานที่ดี พร้อมทั้งสร้างความแข็งแกร่งทางการเงินอย่างยั่งยืนให้กับบริษัท ปัจจุบัน A5 มีโครงการที่อยู่ระหว่างขายรวมทั้งสิ้น 2 โครงการ มูลค่ารวมกว่า 2,928 ล้านบาท คือ โครงการ VANA Ratchapruek-Westville (วนา ราชพฤกษ์-เวสต์วิลล์) [...]

3/30/2025 • by Homeday

ทำความเข้าใจพื้นฐานการลงทุนอสังหาริมทรัพย์ อสังหาริมทรัพย์เป็นการลงทุนที่มีความน่าสนใจและซับซ้อนมากกว่าที่หลายคนคิด การลงทุนในอสังหาริมทรัพย์ไม่ใช่แค่การซื้อบ้านหรือที่ดิน แต่เป็นกลยุทธ์ทางการเงินที่ต้องอาศัยความเข้าใจอย่างลึกซึ้ง นักลงทุนที่ประสบความสำเร็จจะต้องมีความรู้รอบด้าน ตั้งแต่การวิเคราะห์ตลาด การประเมินมูลค่า ไปจนถึงการบริหารความเสี่ยง การลงทุนอสังหาริมทรัพย์มีหลากหลายรูปแบบ ตั้งแต่การซื้อเพื่ออยู่อาศัย การลงทุนระยะยาว การซื้อเพื่อปล่อยเช่า ไปจนถึงการพัฒนาอสังหาริมทรัพย์เพื่อขาย แต่ละรูปแบบมีความเสี่ยงและผลตอบแทนที่แตกต่างกัน การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับเป้าหมายทางการเงิน ความเสี่ยงที่ยอมรับได้ และสถานการณ์ส่วนตัว การวิเคราะห์ตลาดอสังหาริมทรัพย์อย่างมืออาชีพ การวิเคราะห์ตลาดเป็นหัวใจสำคัญของการลงทุนอสังหาริมทรัพย์ นักลงทุนต้องศึกษาปัจจัยต่างๆ ที่ส่งผลกระทบต่อราคาและความต้องการของตลาด ประกอบด้วยปัจจัยทางเศรษฐกิจ สังคม และการเมือง การติดตามแนวโน้มการเปลี่ยนแปลงของตลาดอย่างต่อเนื่องเป็นสิ่งจำเป็น ปัจจัยสำคัญที่ต้องพิจารณา ได้แก่ อัตราการเติบโตทางเศรษฐกิจ อัตราดอกเบี้ย การขยายตัวของเมือง การพัฒนาโครงสร้างพื้นฐาน และแนวโน้มประชากร นักลงทุนที่มีประสบการณ์จะใช้ข้อมูลเชิงลึกเหล่านี้ในการตัดสินใจลงทุน การประเมินมูลค่าอสังหาริมทรัพย์อย่างแม่นยำ การประเมินมูลค่าที่ถูกต้องเป็นทักษะที่สำคัญที่สุดสำหรับนักลงทุนอสังหาริมทรัพย์ มีหลายวิธีในการประเมินมูลค่า เช่น วิธีเปรียบเทียบราคาตลาด วิธีรายได้ และวิธีต้นทุนทดแทน แต่ละวิธีมีความเหมาะสมกับประเภทอสังหาริมทรัพย์ที่แตกต่างกัน นักลงทุนต้องคำนึงถึงปัจจัยต่างๆ เช่น ทำเลที่ตั้ง สภาพแวดล้อม คุณภาพการก่อสร้าง สาธารณูปโภค และแนวโน้มการพัฒนาในพื้นที่ การเปรียบเทียบราคาจากแหล่งข้อมูลที่หลากหลายจะช่วยให้การประเมินมีความแม่นยำมากขึ้น กลยุทธ์การเงินสำหรับการลงทุนอสังหาริมทรัพย์ การวางแผนทางการเงินเป็นหัวใจสำคัญของการลงทุนอสังหาริมทรัพย์ นักลงทุนต้องคำนวณผลตอบแทนที่คาดหวัง (Return on Investment [...]

3/30/2025 • by Homeday

ปัจจัยพื้นฐานที่ส่งผลต่อมูลค่าอสังหาริมทรัพย์ การประเมินมูลค่าอสังหาริมทรัพย์ในอนาคตเป็นศาสตร์ที่ต้องอาศัยความเข้าใจอย่างลึกซึ้งและการวิเคราะห์อย่างรอบคอบ นักลงทุนและเจ้าของอสังหาริมทรัพย์ต้องตระหนักถึงปัจจัยหลายประการที่มีอิทธิพลต่อการเปลี่ยนแปลงมูลค่าทรัพย์สิน ปัจจัยพื้นฐานที่สำคัญประกอบด้วย: ทำเลที่ตั้งและสภาพแวดล้อม การประเมินมูลค่าเริ่มต้นจากการวิเคราะห์ทำเลที่ตั้งอย่างละเอียด ทำเลที่มีศักยภาพสูงจะพิจารณาจากปัจจัยต่อไปนี้: ความสะดวกในการเดินทาง ระบบสาธารณูปโภค แหล่งชุมชนและสิ่งอำนวยความสะดวก แนวโน้มการพัฒนาพื้นที่โดยรอบ สภาพเศรษฐกิจและตลาดอสังหาริมทรัพย์ การติดตามแนวโน้มเศรษฐกิจเป็นสิ่งจำเป็นในการประเมินมูลค่า ประกอบด้วย: อัตราการเจริญเติบโตทางเศรษฐกิจ อัตราดอกเบี้ย นโยบายภาครัฐที่เกี่ยวข้องกับอสังหาริมทรัพย์ สภาพคล่องในตลาดอสังหาริมทรัพย์ เทคนิคการประเมินมูลค่าอสังหาริมทรัพย์แบบมืออาชีพ นักลงทุนมืออาชีพใช้เทคนิคที่หลากหลายในการประเมินมูลค่าอสังหาริมทรัพย์: วิธีเปรียบเทียบราคาตลาด การวิเคราะห์ราคาของทรัพย์สินที่คล้ายคลึงกันในบริเวณใกล้เคียง เป็นวิธีที่นิยมและให้ผลค่อนข้างแม่นยำ โดยพิจารณาปัจจัยดังนี้: ขนาดที่ดิน อายุอาคาร สภาพแวดล้อมโดยรอบ คุณสมบัติเฉพาะของทรัพย์สิน วิธีรายได้ เหมาะสำหรับทรัพย์สินที่ก่อให้เกิดรายได้ เช่น อาคารพาณิชย์หรือคอนโดให้เช่า คำนวณจาก: รายได้ประจำ ค่าใช้จ่ายในการดูแลรักษา อัตราผลตอบแทนที่คาดหวัง วิธีต้นทุนทดแทน คำนวณจากมูลค่าที่ต้องใช้ในการสร้างทรัพย์สินใหม่ทดแทน โดยคำนึงถึง: ราคาวัสดุก่อสร้าง ค่าแรง ค่าออกแบบ สภาพความเสื่อมของทรัพย์สิน เครื่องมือและเทคโนโลยีสมัยใหม่ในการประเมินมูลค่า เทคโนโลยีปัจจุบันช่วยให้การประเมินมูลค่ามีความแม่นยำมากขึ้น: ระบบข้อมูลภูมิสารสนเทศ (GIS) ช่วยวิเคราะห์ข้อมูลเชิงพื้นที่อย่างละเอียด สามารถประเมินปัจจัยต่าง ๆ ได้อย่างแม่นยำ ปัญญาประดิษฐ์และการเรียนรู้ของเครื่อง ช่วยวิเคราะห์ข้อมูลขนาดใหญ่และคาดการณ์แนวโน้มราคาได้อย่างรวดเร็ว แพลตฟอร์มวิเคราะห์ข้อมูลอสังหาริมทรัพย์ ให้ข้อมูลเชิงลึกและการคาดการณ์ราคาที่แม่นยำมากขึ้น [...]

![สิงห์ เอสเตท โชว์กำไรโต 5 เท่า เตรียมเดินหน้าระดมทุนผ่านหุ้นกู้ชุดใหม่ อายุ 1 ปี 9 เดือน ชูอัตราดอกเบี้ย [4.20]% ต่อปี เสริมความแข็งแกร่งธุรกิจอสังหาฯ](/_next/image?url=https%3A%2F%2Fapi.homeday.co.th%2Fstorage%2Fv1%2Fobject%2Fpublic%2Farticle_images%2Fwp-migration%2Fsinghaestate-20251126%2F5d0c1b13-28e4-4868-9070-dcab56105aa3-2-21.png&w=3840&q=75)

11/26/2025 • by Homeday

กรุงเทพฯ 26 พฤศจิกายน 2568 – หลังจากประสบความสำเร็จจากการเสนอขายหุ้นกู้ในครั้งก่อน บริษัท สิงห์ เอสเตท จำกัด (มหาชน) หรือ “S” เตรียมพร้อมที่จะเสนอขายหุ้นกู้ชุดใหม่ต่อประชาชนเป็นการทั่วไป โดยปัจจุบัน บริษัทฯ อยู่ระหว่างการยื่นแบบแสดงรายการข้อมูลตราสารหนี้ (filing) เพื่อเสนอขายหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภท ไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) โดยหุ้นกู้จะมีอายุ 1 ปี 9 เดือน อัตราดอกเบี้ย [4.20]% ต่อปี สำหรับหุ้นกู้ดังกล่าวจะชำระดอกเบี้ยทุกๆ 3 เดือน กำหนดจองซื้อขั้นต่ำ 100,000 บาท ทวีคูณครั้งละ 100,000 บาท โดยคาดว่าจะเสนอขายต่อประชาชนเป็นการทั่วไประหว่างวันที่ 19 – 21 มกราคม 2569 ทั้งนี้บริษัทฯ ได้แต่งตั้งสถาบันการเงิน 3 แห่ง เป็นผู้จัดการการจัดจำหน่ายหุ้นกู้ ประกอบด้วย ธนาคารกรุงไทย [...]

11/17/2022 • by Homeday

ทั้งหมดนี้ เป็นเพียงการคิดคำนวณหาความสามารถในการผ่อนบ้านของเราคร่าว ๆ เท่านั้นนะคะ อัตราดอกเบี้ยและเงื่อนไขต่าง ๆ ของทางธนาคารสามารถเปลี่ยนแปลงได้ตลอด

10/1/2025 • by Homeday

ดีลเด็ด! คนรายได้น้อยไม่มีเงินเดือนประจำก็ผ่อนบ้านได้ BAM เปิดตัวโครงการ “ทรัพย์มหาชน” เพื่อบ้านของคนสู้ชีวิต สร้างโอกาสใหม่ให้คนไทยเข้าถึง “บ้าน” อย่างแท้จริง ในราคาจับต้องได้ ผ่อนตรง กับ BAM แบบสบาย ๆ เริ่มต้นเพียง 500 บาท ต่อเดือนระยะเวลานาน 20 ปี อัตราดอกเบี้ยพิเศษปีแรก 0% ปิดยอดภายใน 3 ปี รับโปรโมชันฟรีค่าธรรมเนียมการโอน จัดเต็มขนมาให้เลือกทั้งบ้าน ทาวน์เฮ้าส์ คอนโดมิเนียม อาคารพาณิชย์ รวมถึงที่ดินทำเลดีทั่วประเทศ เริ่มแล้วตั้งแต่วันนี้ถึงสิ้นปี 2568 ตอกย้ำความมุ่งมั่น ต้องการยกระดับคุณภาพชีวิตความเป็นอยู่ของคนไทยให้ดีขึ้น ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM ผู้นำด้านบริหารสินทรัพย์ที่ใหญ่ที่สุดของประเทศ เปิดเผยว่า ความท้าทายจากสภาพเศรษฐกิจที่ไม่แน่นอน และที่อยู่อาศัยราคาแพงขึ้น รวมถึงรายได้ที่ไม่แน่นอนและอาชีพอิสระ เป็นอุปสรรคสำคัญต่อการเข้าถึง “บ้าน” ของคนไทยจำนวนไม่น้อย โดยเฉพาะกลุ่มคนทำงานนอกระบบกว่า 20 ล้านคนที่ไม่มีรายได้ประจำหรือผู้ที่เพิ่งเริ่มทำงานและมีรายได้น้อย [...]

9/3/2025 • by Homeday

กรุงเทพฯ — SCOPE (สโคป) ผู้เชี่ยวชาญการพัฒนาอสังหาริมทรัพย์ระดับพรีเมียมอย่างแท้จริง ร่วมมือกับธนาคารชั้นนำ มอบข้อเสนอทางการเงินสุดพิเศษ เพื่อการเป็นเจ้าของคอนโดมิเนียมคุณภาพ ใจกลางเมืองได้ง่ายยิ่งขึ้น ภายใต้เงื่อนไข ผ่อนต่ำล้านละ 1,800 บาท นาน 2 ปี อัตราดอกเบี้ยเริ่มต้นเพียง 1.5% ใน 2 ปีแรก พร้อมเสนอทางเลือกสำหรับผู้ที่กู้ได้ไม่เต็ม 100% (LTV)* ผ่านการผ่อนชำระส่วนต่างกับโครงการตรง ดอกเบี้ย 0% นาน 12 เดือน ไฮไลต์แคมเปญพิเศษ “สโคป ผ่อนต่ำ” ผ่อนต่ำล้านละ 1,800 บาท นาน 2 ปี o ปีที่ 1-2: ล้านละ 1,800 บาท (1.5%) o ปีที่ 3: ล้านละ 5,000 [...]

1/22/2024 • by Homeday

บริษัท เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน) หรือ SENA พร้อมเสนอขายหุ้นกู้ชุดใหม่ โดยเป็นหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ ให้แก่ผู้ลงทุนทั่วไปและผู้ลงทุนสถาบัน มูลค่าเสนอขายทั้งสิ้นไม่เกิน 1,000 ล้านบาท อายุหุ้นกู้ 2 ปี อัตราดอกเบี้ยคงที่ 5% ต่อปี ชำระดอกเ

4/19/2023 • by Homeday

“บริทาเนีย” เปิดตัวหุ้นกู้ล็อตใหม่ 2 ชุด อายุ 2 ปี และ 3 ปี อัตราดอกเบี้ย 4.00-4.70% ต่อปี จ่ายดอกเบี้ย ทุก 3 เดือน คาดเสนอขาย 18-19 และ 22 พ.ค. นี้

4/3/2025 • by Homeday

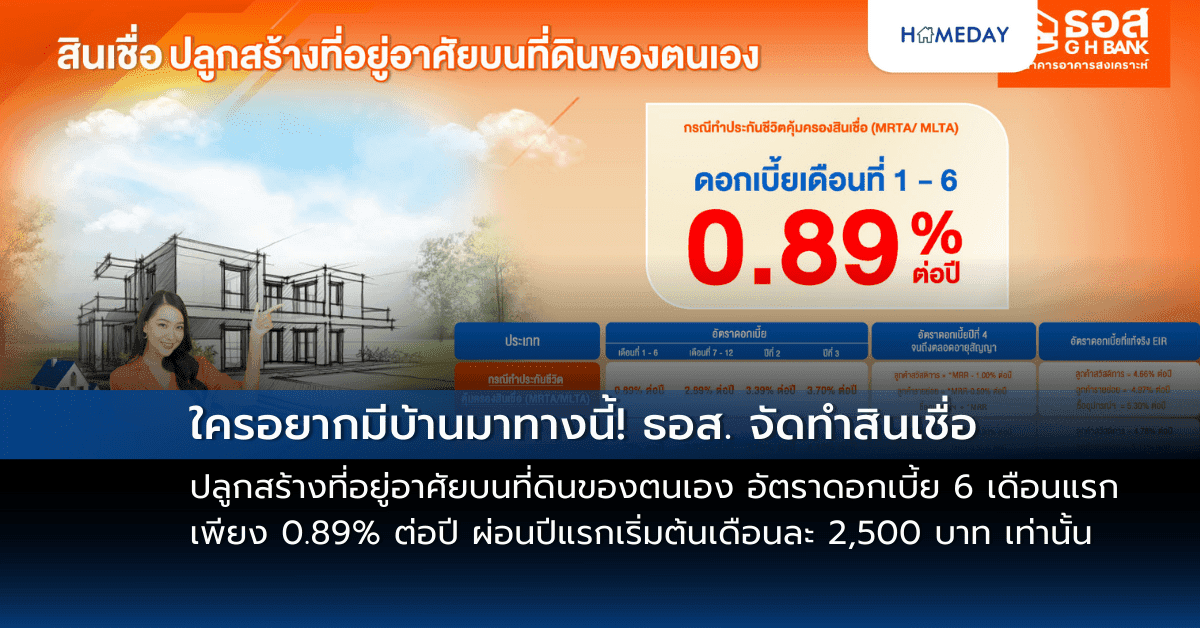

ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดโอกาสให้กับผู้ที่มีที่ดินเป็นของตนเองได้มีโอกาสเข้าถึงสินเชื่อที่อยู่อาศัยได้ง่ายขึ้น ด้วยการจัดสรรกรอบวงเงิน 1,000 ล้านบาท จัดทำ “สินเชื่อปลูกสร้างที่อยู่อาศัยบนที่ดินของตนเอง” สำหรับผู้ที่ต้องการปลูกสร้างอาคาร และซื้ออุปกรณ์ หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัย พร้อมกับปลูกสร้างอาคาร โดยลูกค้าที่มีความประสงค์ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) จะได้รับอัตราดอกเบี้ย 6 เดือนแรก เท่ากับ 0.89% ต่อปี, เดือนที่ 7-12 เท่ากับ 2.89% ต่อปี, ปีที่ 2 เท่ากับ 3.39% ต่อปี, ปีที่ 3 เท่ากับ 3.70% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.99% ปีที่ 4 จนถึงตลอดอายุสัญญา กรณีลูกค้าสวัสดิการ เท่ากับ MRR–1.00% ต่อปี กรณีลูกค้ารายย่อย เท่ากับ MRR–0.50% ต่อปี และซื้ออุปกรณ์ เท่ากับ [...]

3/14/2025 • by Homeday

บริษัทหลักทรัพย์ เคพีเอ็ม จำกัด ในฐานะผู้จัดการการจัดจำหน่าย ผู้แทนผู้ถือหุ้นกู้และนายทะเบียนหุ้นกู้ เปิดเผยว่า การจัดจำหน่ายหุ้นกู้ของบริษัท ไรมอน แลนด์ จำกัด (มหาชน) หรือ RML ในครั้งนี้เป็นไปตามเป้าหมายที่วางไว้ สะท้อนความเชื่อมั่นของนักลงทุนต่อศักยภาพและความสามารถในการบริหารธุรกิจของบริษัทในฐานะผู้นำด้านการพัฒนาอสังหาริมทรัพย์ระดับลักชัวรี่และอัลตร้าลักชัวรี่ โดยเฉพาะหลังการชำระคืนหนี้หุ้นกู้ชุดเดิม RML253A ที่ครบกำหนดเมื่อวันที่ 12 มีนาคม 2568 ช่วยตอกย้ำความมีวินัยทางการเงินและความรับผิดชอบในการบริหารภาระหนี้ของบริษัท นายสุรศักดิ์ บุณยะชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์ เคพีเอ็ม จำกัด กล่าวว่า การจัดจำหน่ายหุ้นกู้ของ RML ในครั้งนี้เป็นไปตามแผนที่กำหนดไว้ โดยนักลงทุนให้ความสนใจอย่างต่อเนื่อง ซึ่งสะท้อนถึงความเชื่อมั่นที่มีต่อศักยภาพในการดำเนินธุรกิจของบริษัท ทั้งในด้านการบริหารจัดการ การพัฒนาโครงการ และแผนการเติบโตในระยะยาว สำหรับหุ้นกู้ที่เสนอขายในครั้งนี้มีทั้งหมด 4 ชุด ประกอบด้วย หุ้นกู้ชุดที่ 1 อายุ 1 ปี 4 เดือน 21 วัน อัตราดอกเบี้ย 7.30% ต่อปี หุ้นกู้ชุดที่ 2 [...]