5/3/2022 • by Homeday

1. ธนาคารแลนด์ แอนด์ เฮ้าส์ ถือได้ว่าเป็นธนาคารที่มีอัตราดอกเบี้ยสำหรับการรีไฟแนนซ์บ้าน เฉลี่ย 3 ปีแรกอยู่ในอัตราที่ต่ำมาก เพียง 2.60% เท่านั้น อย่างไรก็ตามผู้กู้จะต้องอยู่ในเงื่

9/19/2024 • by Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ชวนลูกค้ารีไฟแนนซ์บ้าน มาอยู่กับทีทีบี พร้อมจัดโปรแรงส่งท้ายปี ดอกเบี้ยคงที่ปีแรกเพียง 1.90% ต่อปี หวังช่วยคนมีบ้านลดภาระรายจ่าย มีเงินเหลือ เพิ่มสภาพคล่อง ดอกเบี้ยเบาลง ช่วยให้เป็นเจ้าของบ้านได้เร็วขึ้น ทีทีบีพร้อมเคียงข้างและเดินหน้าสร้างคุณภาพชีวิตการเงินที่ดีขึ้นนายอธิศ

10/4/2024 • by Homeday

คุณเคยสงสัยไหมว่าทำไมบ้านหลังหนึ่งถึงมีราคาสูงลิ่ว ในขณะที่อีกหลังกลับราคาถูกกว่ามาก ทั้งๆ ที่อยู่ละแวกเดียวกัน? หรือคุณกำลังคิดจะซื้อ ขาย หรือรีไฟแนนซ์บ้าน แต่ไม่รู้ว่าควรตั้งราคาหรือประเมินมูลค่าอย่างไรดี? ความจริงแล้ว การประเมินมูลค่าบ้านไม่ใช่เรื่องของการเดาสุ่มหรือใช้ความรู้สึก แต่มีหลักการและว

4/26/2025 • by Homeday

บ้านทุกหลังเมื่ออยู่อาศัยมาสักระยะหนึ่ง ย่อมมีจุดที่ทรุดโทรมและต้องการปรับปรุง เพื่อให้ตอบโจทย์รูปแบบการใช้ชีวิตที่เปลี่ยนไป แต่เพราะการปรับปรุงบ้านนั้นจำเป็นต้องใช้เงินจำนวนไม่น้อย หลายครอบครัวจึงพิจารณาทางเลือกในการขอสินเชื่อตกแต่งบ้าน บทความนี้จะแนะนำขั้นตอนการกู้เงินรีโนเวทบ้าน พร้อมเงื่อนไขสำคัญที่ควรรู้เพื่อให้การยื่นขอสินเชื่อผ่านได้อย่างราบรื่น ทำไมการรีโนเวทบ้านจึงเป็นตัวเลือกที่ดีกว่าการซื้อบ้านใหม่? การรีโนเวทบ้านเป็นทางเลือกที่คุ้มค่ากว่าการซื้อบ้านใหม่ในหลายด้าน โดยเฉพาะเมื่อโครงสร้างหลักของบ้านยังคงแข็งแรง แต่อาจมีจุดที่ทรุดโทรมต้องการปรับปรุง หรือต้องการเปลี่ยนฟังก์ชันการใช้งานเพื่อให้เหมาะกับรูปแบบการใช้ชีวิตที่เปลี่ยนไป การรีโนเวทบ้านช่วยประหยัดทั้งงบประมาณและเวลาเมื่อเทียบกับการซื้อบ้านใหม่ อย่างไรก็ตาม การรีโนเวทบ้านก็ยังมีค่าใช้จ่ายค่อนข้างสูง จากตัวอย่างการรีโนเวทบ้านเก่าให้เป็นพื้นที่ส่วนตัว ยอดรวมค่าใช้จ่ายอาจอยู่ที่ประมาณ 70,000-80,000 บาท ซึ่งรวมค่าแรงปูกระเบื้อง ทาสี ติดตั้งฝ้าเพดาน ค่าวัสดุก่อสร้างต่างๆ และค่าอุปกรณ์ในห้องน้ำ ซึ่งเป็นเพียงการรีโนเวทขนาดเล็กเท่านั้น หากเป็นการรีโนเวทพื้นที่ขนาดใหญ่ ค่าใช้จ่ายจะยิ่งสูงขึ้นอีกมาก สินเชื่อเพื่อการรีโนเวทบ้านมีกี่ประเภท? เลือกแบบไหนให้เหมาะกับตัวเอง การเลือกประเภทสินเชื่อให้เหมาะสมกับความต้องการเป็นขั้นตอนสำคัญในการกู้เงินรีโนเวทบ้าน เพราะสินเชื่อแต่ละประเภทมีข้อดีและข้อจำกัดแตกต่างกัน ซึ่งสินเชื่อหลักๆ มีดังนี้ สินเชื่อแบบวงเงินกู้ระยะยาว เป็นสินเชื่อที่ได้รับความนิยมสำหรับการรีโนเวทบ้าน มีระยะเวลาผ่อนชำระมากกว่า 5 ปี เหมาะสำหรับการลงทุนในสิ่งปลูกสร้างที่ต้องใช้งบประมาณสูง วงเงินกู้จะพิจารณาตามความเหมาะสม และใช้อสังหาริมทรัพย์เป็นหลักค้ำประกัน จุดเด่นคืออัตราดอกเบี้ยที่ค่อนข้างต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น สินเชื่อกู้ต่อเติมหรือซ่อมแซมบ้าน เป็นสินเชื่อเฉพาะสำหรับการต่อเติมหรือซ่อมแซมบ้าน มีจุดเด่นคือดอกเบี้ยถูกแบบลดต้นลดดอก และได้วงเงินสูง สามารถผ่อนจ่ายได้สบาย แต่อาจมีเงื่อนไขว่าบ้านที่ยังมีภาระผ่อนอยู่อาจไม่สามารถยื่นกู้ประเภทนี้ได้ กรณีที่จำเป็นต้องกู้ คุณสามารถนำบ้านมาเป็นหลักค้ำประกันกับธนาคารได้ โดยควรยื่นขอสินเชื่อกับธนาคารเดิมที่เคยมีประวัติการกู้ จะทำให้ขอสินเชื่อได้สะดวกขึ้น รีไฟแนนซ์ การรีไฟแนนซ์บ้านเป็นการยื่นกู้สินเชื่อกับธนาคารแห่งใหม่ เพื่อลดภาระเรื่องดอกเบี้ย [...]

9/13/2024 • by Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้ามอบบริการและประสบการณ์ที่ดีเพื่อส่งเสริมให้คนไทยเข้าถึงสินเชื่อและกู้ยืมอย่างเหมาะสม ทั้งยังช่วยส่งเสริมให้มีคุณภาพชีวิตที่ดีขึ้นด้วยการเป็นเจ้าของบ้านและรถยนต์ในฝันได้ตามต้องการ โดยมีผู้เชี่ยวชาญด้านสินเชื่อแบบครบวงจรคอยให้คำปรึกษาตลอดจนอำนวยความสะดวกด้านการสมัครสิ

3/26/2025 • by Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้ากลยุทธ์ลูกค้าบุคคลปี 2568 ตั้งเป้าเป็น “ปีแห่งการช่วยเหลือลูกหนี้” เพื่อทำให้ชีวิตทางการเงินของคนไทยดีขึ้น ไม่ทอดทิ้งกลุ่มลูกค้าที่มีวินัยทางการเงินดี ด้วยโปรแกรม “ทีทีบี ผ่อนดี.. มีรางวัล” ใน 3 กลุ่มลูกค้าหลัก กลุ่มคนมีบ้าน-รถ-พนักงานเงินเดือน รีไฟแนนซ์มาที่ทีทีบี ได้รับสิทธิพิเศษมากมาย พร้อมมอบประสบการณ์ใหม่ ttb Loyalty Program เป็นครั้งแรกในวงการธนาคาร นายฐากร ปิยะพันธ์ ผู้จัดการใหญ่ ทีเอ็มบีธนชาต เปิดเผยว่า จากสถานการณ์วิกฤตเศรษฐกิจในปัจจุบันส่งผลให้การเงินของคนไทยยังอยู่ในภาวะเปราะบาง โดยในช่วง 2 ปีที่ผ่านมา ตลาดสินเชื่อบ้านเผชิญกับปัญหาความต้องการซื้อบ้านใหม่หดตัว คุณภาพหนี้ถดถอย กลุ่มบ้านราคาต่ำกว่า 3 ล้านบาทหนี้เสียสูง ด้านสินเชื่อรถยนต์เผชิญกับแรงกดดันหนัก เกิดวิกฤตตลาดรถกระบะซบเซาหนัก ราคารถมือสองตกหนัก และรายได้ลูกค้าที่หดตัวลง ส่งผลให้หนี้เสียพุ่งโดยเฉพาะกลุ่มรถมือสอง ขณะที่สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลยังต้องจับตาอย่างใกล้ชิด อัตราการกดเงินสดสูงขึ้น ผู้ประกอบการหันมาใช้วงเงินจากบัตรเป็นเงินทุนหมุนเวียนเสริมสภาพคล่องบริษัท (Working Capital) มากขึ้น หนี้เสียเร่งตัวจากการปรับวงเงินชำระขั้นต่ำเป็น 8% จากสถานการณ์ดังกล่าว ทีทีบีตระหนักถึงความสำคัญของการเร่งช่วยเหลือลูกค้าให้มากกว่าเดิม เพื่อให้พิชิตหนี้ได้เร็วและยั่งยืนขึ้น โดยใน [...]

6/24/2025 • by Homeday

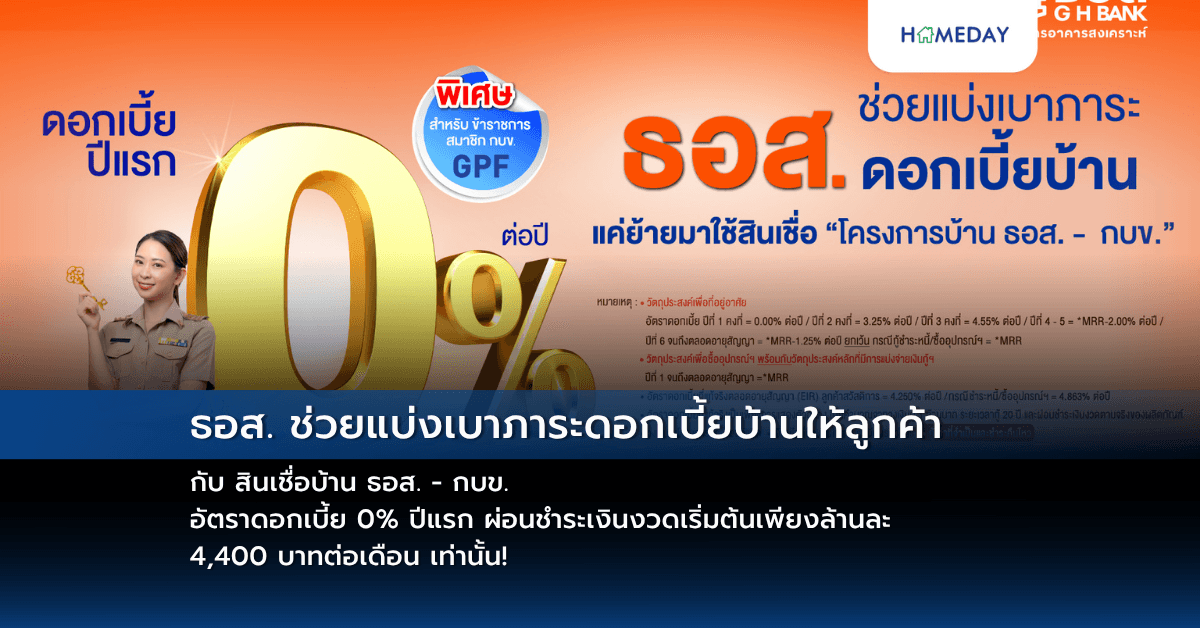

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

8/29/2024 • by Homeday

ปัจจุบันอัตราดอกเบี้ยมีผลต่อการใช้ชีวิตของผู้บริโภคทั้งทางตรงและทางอ้อม เนื่องจากการปรับอัตราดอกเบี้ยแต่ละครั้งหมายถึงสภาพคล่องทางการเงินของผู้บริโภคที่เปลี่ยนไป รวมไปถึงการจับจ่ายใช้สอยและวางแผนทางการเงินอื่น ๆ เช่นกัน ข้อมูลล่าสุดจากผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย มีม

7/17/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ช่วยลดภาระค่าครองชีพให้กับลูกค้า กับผลิตภัณฑ์ “สินเชื่อบ้านสุขสันต์ ปี 2568” สำหรับผู้ที่ต้องการรีไฟแนนซ์ (ไถ่ถอนจำนองจากสถาบันการเงินอื่น) รีไฟแนนซ์พร้อมปลูกสร้าง หรือต่อเติม ซ่อมแซม ซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัย พร้อมชำระหนี้เพื่อไถ่ถอนจำนอง โดยผู้ที่ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) จะได้รับอัตราดอกเบี้ยคงที่ ปีแรกเพียง 0.99% ต่อปี, ปีที่ 2 เท่ากับ 3.50% ต่อปี, ปีที่ 3 เท่ากับ 4.20% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.90%), ปีที่ 4 จนถึงตลอด อายุสัญญา กรณีลูกค้าสวัสดิการ เท่ากับ MRR -1.00% ต่อปี, ลูกค้ารายย่อย เท่ากับ MRR-0.50% ต่อปี และซื้ออุปกรณ์ ฯ / ชำระหนี้ ฯ [...]

4/18/2025 • by Homeday

หลายคนที่กำลังมองหาแหล่งเงินก้อน อาจกำลังสงสัยว่ารถมอเตอร์ไซค์ที่ยังผ่อนอยู่กับไฟแนนซ์ สามารถนำไปขอสินเชื่อได้หรือไม่ วันนี้เรามีคำตอบมาฝาก พร้อมแนะนำทางเลือกที่เหมาะสมสำหรับคนที่กำลังต้องการใช้เงินก้อนกัน รถมอเตอร์ไซค์ติดไฟแนนซ์อยู่ กู้ได้ไหม สำหรับรถมอเตอร์ไซค์ที่ยังผ่อนไม่หมด ไม่สามารถนำไปขอสินเชื่อจำนำทะเบียนได้ เนื่องจากกรรมสิทธิ์ยังเป็นของสถาบันการเงินที่ให้สินเชื่อ การนำไปขอสินเชื่อจะเข้าข่ายผิดกฎหมาย แต่ยังมีทางเลือกอื่นที่สามารถทำได้ นั่นคือ “สินเชื่อรีไฟแนนซ์รถมอเตอร์ไซค์” ซึ่งมีข้อดีอย่างไร เราจะพาไปทำความเข้าใจกัน รู้จักกับ “รีไฟแนนซ์รถมอเตอร์ไซค์” ทางออกของภาระค่างวด การรีไฟแนนซ์รถมอเตอร์ไซค์ คือการย้ายสัญญาเช่าซื้อไปยังบริษัทสินเชื่อแห่งใหม่ที่ให้เงื่อนไขดีกว่า โดยนำเงินก้อนใหม่มาปิดยอดค้างชำระเดิม ทำให้ได้อัตราดอกเบี้ยที่ถูกลง ค่างวดต่ำลง และอาจมีเงินเหลือไว้ใช้จ่ายส่วนตัว ข้อดีของการรีไฟแนนซ์รถมอเตอร์ไซค์ มีอะไรบ้าง การรีไฟแนนซ์รถมอเตอร์ไซค์ มีข้อดีหลายอย่างที่ช่วยให้การผ่อนชำระสบายขึ้น โดยเฉพาะคนที่กำลังมีปัญหาด้านการเงิน ดังนี้ ลดภาระค่างวดต่อเดือน เมื่อรีไฟแนนซ์ คุณสามารถเลือกระยะเวลาผ่อนชำระใหม่ที่ยาวขึ้น ทำให้ค่างวดต่อเดือนลดลง ช่วยให้มีเงินเหลือไว้ใช้จ่ายด้านอื่น ๆ มากขึ้น ดอกเบี้ยถูกลง บริษัทสินเชื่อแห่งใหม่มักเสนออัตราดอกเบี้ยที่ต่ำกว่า ช่วยประหยัดค่าใช้จ่ายในระยะยาว ทำให้ยอดผ่อนชำระรวมตลอดสัญญาลดลง มีเงินก้อนไว้สำรอง หากราคาประเมินรถสูงกว่ายอดหนี้คงเหลือ คุณจะได้รับเงินส่วนต่างมาใช้จ่ายตามความต้องการ เป็นเงินก้อนสำรองยามฉุกเฉิน อยากรีไฟแนนซ์รถมอเตอร์ไซค์ ขอสินเชื่อที่ไหนดี หากคุณกำลังต้องการรีไฟแนนซ์รถมอเตอร์ไซค์ “ศรีสวัสดิ์ เงินสดทันใจ” พร้อมให้บริการสินเชื่อที่ตอบโจทย์ทุกความต้องการผ่านแอปพลิเคชัน “ศรีสวัสดิ์” หรือสาขาต่าง ๆ [...]

3/26/2025 • by Homeday

ทุกความฝันมีค่า! ไม่ว่าเราจะฝันอยากมีบ้าน มีรถ หรืออยากใช้ชีวิตตามไลฟ์สไตล์ที่ต้องการ ล้วนมีค่าใช้จ่าย และอาจทำให้เราต้องแบกหนี้ก้อนโต กลายเป็นเรื่องหนักหัวสุด ๆ ซึ่งการปลดหนี้อาจดูเหมือนเป็นเรื่องยาก แต่จริง ๆ แล้วการปิดหนี้ให้ไวก็ไม่ได้ยากเกินไป อย่ารอช้า! fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ชวนรีบปลดหนี้ด้วย 5 เทคนิคแบบมือโปร เพื่อให้ชีวิตสบายได้เร็วขึ้น อย่ามองข้ามโอกาส หาวิธีสร้างรายได้เพิ่ม เมื่อรายได้ในแต่ละเดือนของเรามีจำกัด เทคนิคง่าย ๆ ที่จะทำให้เรามีเงินมาใช้หนี้เพิ่มขึ้นก็คือ การหาโอกาสในการเพิ่มรายได้จากช่องทางต่าง ๆ เช่น การย้ายงานใหม่ การทำงานเสริม หรือการสร้างรายได้ผ่านช่องทางออนไลน์ เช่น การทำคอนเทนต์ในโซเชียลมีเดีย การสอนพิเศษ หรือการขายของออนไลน์ เป็นต้น เมื่อเรามีรายได้มากขึ้น เราก็จะสามารถนำเงินส่วนนี้มาชำระหนี้ได้มากขึ้นเช่นกัน โปะหนี้เพิ่ม 10% ทุกเดือน ตัดค่าใช้จ่ายที่ไม่จำเป็นออกไป ลดการซื้อของฟุ่มเฟือยลง จะช่วยปิดหนี้ได้เร็วขึ้นอีก เช่น ค่าซื้อเสื้อผ้า ค่าปาร์ตี้ หรือค่าใช้จ่ายประเภท #ของมันต้องมี หรือประหยัดค่าใช้จ่ายในชีวิตประจำวันขึ้นอีกนิด ราว ๆ 10% ของรายจ่ายในแต่ละเดือน เพื่อนำเงินส่วนนี้มาโปะเพิ่มในค่างวดที่ต้องจ่ายทุกเดือน ก็จะช่วยให้ตัดเงินต้นได้เพิ่มขึ้น ประหยัดดอกเบี้ยลงไป และทำให้เราถึงเป้าหมายได้ไวขึ้น รีไฟแนนซ์เพื่อลดดอกเบี้ย ใครที่มีหนี้บ้าน [...]

3/26/2025 • by Homeday

การรีไฟแนนซ์หนี้บ้านไม่ใช่เรื่องง่าย แต่เป็นกลยุทธ์ทางการเงินที่สำคัญสำหรับเจ้าของบ้านที่ต้องการบริหารภาระหนี้อย่างชาญฉลาด การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ประโยชน์สูงสุดทั้งในระยะสั้นและระยะยาว 1. อัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การเปลี่ยนแปลงของอัตราดอกเบี้ยเป็นสัญญาณแรกที่บ่งบอกถึงโอกาสในการรีไฟแนนซ์ หากอัตราดอกเบี้ยในปัจจุบันต่ำกว่าอัตราดอกเบี้ยเดิมอย่างน้อย 0.5-1% ถือเป็นจังหวะที่น่าสนใจ การลดลงของอัตราดอกเบี้ยจะช่วยให้คุณประหยัดเงินจากดอกเบี้ยในระยะยาว สิ่งที่ควรคำนึง เปรียบเทียบอัตราดอกเบี้ยปัจจุบันกับสัญญาเดิม คำนวณผลประหยัดที่จะได้รับ พิจารณาค่าธรรมเนียมการรีไฟแนนซ์ 2. ฐานะทางการเงินมีการเปลี่ยนแปลง ช่วงเวลาที่รายได้เพิ่มขึ้นหรือหนี้สินลดลง เป็นโอกาสที่ดีในการรีไฟแนนซ์ การมีเครดิตสกอร์ที่ดีขึ้นจะช่วยให้ได้เงื่อนไขที่ดีจากสถาบันการเงิน ปัจจัยสำคัญ เครดิตสกอร์สูงขึ้น รายได้เพิ่มมากขึ้น หนี้สินอื่นลดลง 3. ต้องการลดค่างวดรายเดือน การรีไฟแนนซ์สามารถช่วยลดภาระค่างวดรายเดือนได้ โดยการยืดระยะเวลาการผ่อนชำระหรือได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งส่งผลให้เงินงวดต่อเดือนลดลง วิธีลดค่างวด ขอวงเงินใหม่ที่มีอัตราดอกเบี้ยต่ำ ยืดระยะเวลาการผ่อนชำระ เลือกประเภทสินเชื่อที่เหมาะสม 4. ต้องการเปลี่ยนประเภทสินเชื่อ บางครั้งการเปลี่ยนประเภทสินเชื่อจากดอกเบี้ยลอยตัวเป็นดอกเบี้ยคงที่ หรือในทางกลับกัน อาจช่วยให้บริหารการเงินได้ดียิ่งขึ้น ข้อพิจารณา ความผันผวนของอัตราดอกเบี้ย แผนการเงินระยะยาว ความเสี่ยงที่ยอมรับได้ 5. มีเงินก้อนเพื่อลดเงินต้น หากมีเงินออมหรือเงินก้อนพิเศษ การนำมาลดเงินต้นควบคู่กับการรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยในระยะยาว กลยุทธ์การใช้เงินก้อน ลดเงินต้นควบคู่กับรีไฟแนนซ์ ลดระยะเวลาการผ่อนชำระ ลดภาระดอกเบี้ยรวม 6. ต้องการรวมหนี้ การรีไฟแนนซ์สามารถช่วยรวมหนี้จากแหล่งอื่นเข้ากับสินเชื่อบ้าน เพื่อลดภาระดอกเบี้ยและบริหารหนี้ได้ง่ายขึ้น ประโยชน์ของการรวมหนี้ [...]