1/22/2024 • by Homeday

บริษัท เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน) หรือ SENA พร้อมเสนอขายหุ้นกู้ชุดใหม่ โดยเป็นหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ ให้แก่ผู้ลงทุนทั่วไปและผู้ลงทุนสถาบัน มูลค่าเสนอขายทั้งสิ้นไม่เกิน 1,000 ล้านบาท อายุหุ้นกู้ 2 ปี อัตราดอกเบี้ยคงที่ 5% ต่อปี ชำระดอกเ

3/18/2025 • by Homeday

การกู้เงินเป็นทางเลือกที่สำคัญสำหรับหลายคนในการบรรลุเป้าหมายทางการเงิน ไม่ว่าจะเป็นการซื้อบ้าน รถยนต์ หรือลงทุน แต่การตัดสินใจกู้เงินต้องอาศัยความรอบคอบและการวางแผนอย่างรัดกุม บทความนี้จะช่วยให้คุณเข้าใจประเด็นสำคัญที่ควรพิจารณาก่อนการกู้เงิน 1. ประเมินความสามารถในการชำระหนี้ การประเมินรายได้และรายจ่ายเป็นขั้นตอนแรกที่สำคัญ ตรวจสอบรายได้ประจำของคุณอย่างละเอียด คำนวณรายจ่ายประจำเดือน และดูว่ามีเงินเหลือเพียงพอสำหรับการผ่อนชำระหนี้หรือไม่ นักการเงินแนะนำให้ค่างวดการกู้ไม่ควรเกิน 30-40% ของรายได้ต่อเดือน การคำนวณความสามารถในการชำระหนี้ วิเคราะห์รายได้หลังหักค่าใช้จ่ายประจำ พิจารณาเงินออมและเงินสำรองฉุกเฉิน คำนวณอัตราส่วนหนี้ต่อรายได้ 2. ตรวจสอบประวัติเครดิต ประวัติเครดิตเป็นปัจจัยสำคัญที่สถาบันการเงินใช้ประเมินความน่าเชื่อถือ คะแนนเครดิตที่ดีจะช่วยให้ได้อัตราดอกเบี้ยที่ต่ำลง วิธีตรวจสอบและปรับปรุงเครดิต ตรวจสอบคะแนนเครดิตจากหน่วยงานที่เกี่ยวข้อง ชำระหนี้ตรงเวลา ลดการใช้วงเงินบัตรเครดิต แก้ไขข้อผิดพลาดในรายงานเครดิต 3. เปรียบเทียบอัตราดอกเบี้ยและเงื่อนไข อัตราดอกเบี้ยมีความแตกต่างกันไปในแต่ละสถาบันการเงิน การเปรียบเทียบจะช่วยให้คุณเลือกเงื่อนไขที่เหมาะสมที่สุด ปัจจัยที่ควรพิจารณา อัตราดอกเบี้ยคงที่และลอยตัว ค่าธรรมเนียมการกู้ ระยะเวลาการกู้ เงื่อนไขการชำระคืนก่อนกำหนด 4. พิจารณาวัตถุประสงค์ของการกู้เงิน การกำหนดวัตถุประสงค์ที่ชัดเจนจะช่วยให้การกู้เงินมีประสิทธิภาพและคุ้มค่ามากขึ้น ประเภทของวัตถุประสงค์การกู้ การลงทุนที่สร้างรายได้ การซื้อสินทรัพย์ที่จำเป็น การชำระหนี้เดิม การศึกษา 5. เตรียมหลักประกันและเอกสารสำคัญ หลักประกันและเอกสารที่ครบถ้วนจะช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ เอกสารที่จำเป็น สำเนาบัตรประชาชน หลักฐานรายได้ เอกสารการทำงาน หลักทรัพย์ค้ำประกัน 6. คำนึงถึงความเสี่ยงและผลกระทบระยะยาว [...]

7/31/2022 • by Homeday

รีไฟแนนซ์บ้านคืออะไร คือการยื่นกู้สินเชื่อบ้านกับธนาคารแห่งใหม่ เพื่อลดภาระดอกเบี้ย เพราะโดยทั่วไปแล้ว ดอกเบี้ยบ้านในช่วง 1-3 ปีแรกจะเป็นดอกเบี้ยคงที่ที่ค่อนข้างถูก และหลั

9/11/2023 • by Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี โดย นายฐากร ปิยะพันธ์ (ที่ 7 จากซ้าย) ผู้จัดการใหญ่ และรักษาการประธานเจ้าหน้าที่บริหารลูกค้าบุคคล และนายจเร เจียรธนะกานนท์ (

4/25/2025 • by Homeday

การมีบ้านสักหลังเป็นของตัวเองนั้นถือเป็นความฝันของคนจำนวนมาก แต่หากไม่มีเงินก้อนใหญ่เพียงพอ ทางเลือกส่วนใหญ่คือการขอสินเชื่อกู้เงินซื้อบ้านจากธนาคาร ซึ่งมักมีระยะเวลาผ่อนชำระนานเป็นสิบปีหรือมากกว่านั้น โดยทั่วไปธนาคารจะเสนอโปรโมชั่นดอกเบี้ยคงที่ในช่วง 3 ปีแรกเท่านั้น หลังจากนั้นดอกเบี้ยมักจะปรับสูงขึ้นเป็นอัตราลอยตัวที่แพงกว่าเดิม ทำให้ผู้กู้ต้องแบกรับภาระหนักขึ้น หลายคนรู้จักการรีไฟแนนซ์เพื่อลดภาระดอกเบี้ย แต่อีกทางเลือกหนึ่งที่น่าสนใจไม่แพ้กันคือ “รีเทนชั่น” ซึ่งหลายคนอาจยังไม่คุ้นเคย บทความนี้จะอธิบายรายละเอียดเกี่ยวกับรีเทนชั่น ขั้นตอนการดำเนินการ และเปรียบเทียบกับการรีไฟแนนซ์ เพื่อให้ผู้อ่านมีข้อมูลครบถ้วนในการตัดสินใจเลือกวิธีที่เหมาะสมที่สุดสำหรับการลดภาระดอกเบี้ยบ้าน รีเทนชั่นคืออะไร? หลักการสำคัญที่ผู้กู้บ้านต้องรู้ รีเทนชั่น (Retention) คือ การเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินเดิมที่ได้เคยทำเรื่องกู้ยืมไว้ โดยสามารถทำได้หลังจากผ่อนชำระครบ 3 ปีแล้ว หรือเมื่อพ้นระยะเวลาที่มีดอกเบี้ยคงที่ตามที่ระบุในสัญญา การรีเทนชั่นเป็นทางเลือกสำหรับผู้กู้ที่ต้องการลดค่าใช้จ่ายในส่วนของดอกเบี้ยเงินกู้ธนาคาร โดยไม่ต้องย้ายไปยังธนาคารอื่น หลังจากผ่อนบ้านในอัตราดอกเบี้ยคงที่มาจนครบ 3 ปี ดอกเบี้ยมักจะปรับขึ้นเป็นอัตราที่สูงกว่าเดิม ทำให้ภาระการผ่อนชำระหนักขึ้น การรีเทนชั่นจึงเป็นทางออกที่น่าสนใจสำหรับผู้กู้ที่ต้องการบรรเทาภาระทางการเงิน โดยเฉพาะผู้ที่มีประวัติการผ่อนชำระที่ดีมาโดยตลอด ขั้นตอนการทำรีเทนชั่นบ้านง่ายๆ สำหรับผู้กู้ทั่วไป การทำรีเทนชั่นบ้านไม่ได้ยุ่งยากอย่างที่หลายคนคิด ไม่ต้องเตรียมเอกสารมากมายให้วุ่นวาย มีเพียงขั้นตอนไม่กี่ขั้นตอนดังนี้: เตรียมเอกสารสำคัญ ได้แก่ สัญญาเงินกู้ ทะเบียนบ้าน และสำเนาบัตรประชาชน เข้าไปทำเรื่องเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินที่กำลังผ่อนชำระค่าบ้านอยู่ รอผลการพิจารณาอนุมัติจากธนาคาร ซึ่งโดยทั่วไปใช้เวลาไม่นาน เมื่อได้รับการอนุมัติ อาจต้องเสียค่าธรรมเนียมการทำรีเทนชั่นประมาณ 1-2% ของวงเงินกู้ เอกสารที่ใช้ในการทำรีเทนชั่น เตรียมอะไรบ้าง? [...]

1/24/2024 • by Homeday

บริษัท เมเจอร์ ดีเวลลอปเม้นท์ จำกัด (มหาชน) ผู้นำด้านการพัฒนาธุรกิจอสังหาริมทรัพย์ระดับลักชูรีและคอนโดมิเนียมเลี้ยงสัตว์ได้ (Pet Family Residences) เตรียมเสนอขายหุ้นกู้ชุดใหม่ ครั้งที่ 1/2567 ครบกำหนดไถ่ถอนปี พ.ศ.2568 ระยะเวลารวม 1 ปี 9 เดือน อัตราดอกเบี้ยคงที่ 7.00% ต่อปี โดยหุ้นกู้จะชำระดอกเบี้ยทุ

7/3/2025 • by Homeday

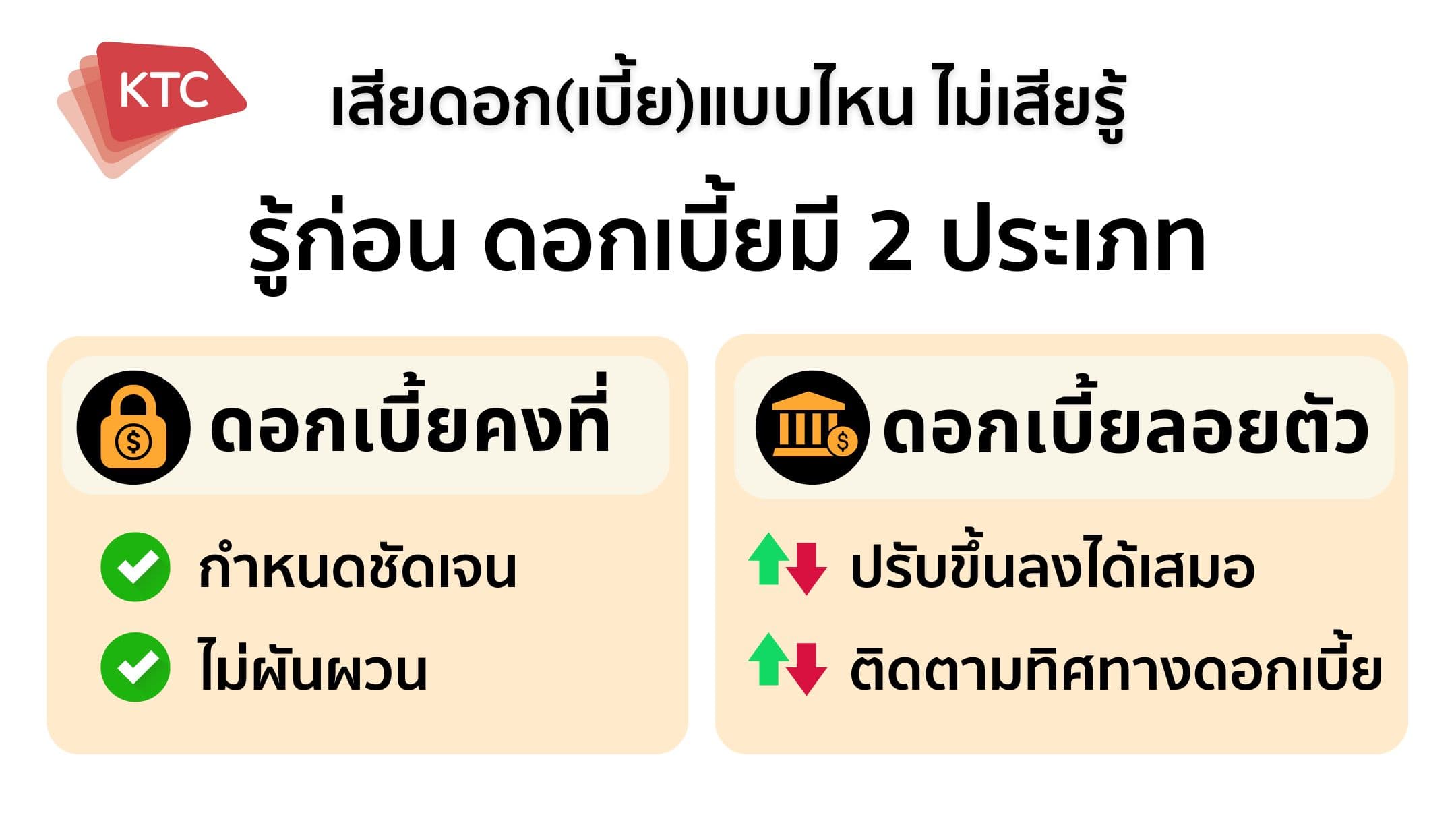

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

1/21/2025 • by Homeday

บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ ORI พร้อมเสนอขายหุ้นกู้ให้แก่ผู้ลงทุนทั่วไป และผู้ลงทุนสถาบัน จำนวน 3 รุ่น อัตราดอกเบี้ย 4.50 – 5.15%

5/3/2025 • by Homeday

DHOUSE แต่งตั้ง DAOL GBS PST และ MPS เตรียมเสนอขายหุ้นกู้มีประกัน ครั้งที่ 2/2568 ครบกำหนดไถ่ถอน พ.ศ. 2570 ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ มีผู้แทนผู้ถือหุ้นกู้ และผู้ออกหุ้นกู้มีสิทธิไถ่ถอนหุ้นกู้ก่อนวันครบกำหนด อายุ 2 ปี 6 เดือน อัตราดอกเบี้ยคงที่ 7.25% ต่อปี จ่ายดอกเบี้ยทุก 3 เดือน ตลอดอายุหุ้นกู้ มูลค่าไม่เกิน 120 ล้านบาท หลักประกันทางธุรกิจมูลค่าไม่ต่ำกว่า 1.4 เท่า เสนอขายแก่ผู้ลงทุนสถาบัน และ/หรือ ผู้ลงทุนรายใหญ่ เพื่อเป็นเงินทุนพัฒนาโครงการ UPark Residence เป็นเงินทุนหมุนเวียนธุรกิจ และ ชำระคืนหุ้นกู้ DHOUSE25NA กำหนดวันจองซื้อวันที่ 6-8 พฤษภาคม 2568 และ ออกหุ้นกู้วันที่ 9 พฤษภาคม 2568 ด้าน [...]

4/2/2025 • by Homeday

APM ยิ่นไฟลิ่ง DHOUSE ต่อ ก.ล.ต. เตรียมเสนอขายหุ้นกู้มีประกัน ครั้งที่ 2/2568 ครบกำหนดไถ่ถอน พ.ศ. 2570 ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ มีผู้แทนผู้ถือหุ้นกู้ และผู้ออกหุ้นกู้มีสิทธิไถ่ถอนหุ้นกู้ก่อนวันครบกำหนด อายุ 2 ปี 6 เดือน อัตราดอกเบี้ยคงที่ 7.25% ต่อปี เสนอขายแก่ผู้ลงทุนสถาบัน และ/หรือ ผู้ลงทุนรายใหญ่ มูลค่ารวมทั้งสิ้นไม่เกิน 120 ล้านบาท หลักประกันทางธุรกิจมูลค่าไม่ต่ำกว่า 1.4 เท่า เพื่อเป็นเงินทุนในโรงงานผลิตชิ้นส่วนอาคารสำเร็จรูป เตรียมพัฒนาโครงการ UPark Residence พร้อมทั้งเป็นเงินทุนหมุนเวียนธุรกิจ และ ชำระคืนหุ้นกู้ DHOUSE25NA คาดเสนอขายวันที่ 6-8 พฤษภาคม 2568 และ คาดออกหุ้นกู้วันที่ 9 พฤษภาคม 2568 นายอรรถ เลิศรุ้งพร กรรมการผู้จัดการ สายงานพัฒนาธุรกิจการตลาดและการขาย บริษัท ดีเฮ้าส์พัฒนา [...]

1/9/2025 • by Homeday

แสนสิริโชว์ผลงานปี 67 กวาดยอดโอนทะลุเป้า 43,700 ล้านบาท สะท้อนการเติบโตที่แข็งแกร่ง เตรียมออกหุ้นกู้ นำทุนรุกแผนธุรกิจปี 68 เติบโตต่ออย่างยั่งยืนเสนอขายหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ อายุ 2 ปี 3 ปี และ 4 ปี อัตราดอกเบี้ยคงที่ 90 – 4.50% ต่อปี กำหนดจ

2/18/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ส่งเสริมการมีที่อยู่อาศัยที่เป็นมิตรต่อสิ่งแวดล้อม จัดทำสินเชื่อ Solar Roof ปี 2568 สำหรับลูกค้าสวัสดิการที่อยู่ระหว่างผ่อนชำระและต้องการกู้เพิ่มเพื่อซื้อ Solar Roof วงเงินกู้สูงสุดไม่เกิน 300,000 บาท อัตราดอกเบี้ยคงที่ 3 ปีแรก เพียง 3.90 % ต่อปี ระยะเวลาการกู้สูงสุด 10 ปี กรณีกู้ 1 แสนบาท ผ่อนชำระเงินงวด 3 ปีแรกเริ่มต้นเพียงเดือนละ 1,100 บาท พิเศษ! ไม่ต้องจดทะเบียนจำนองเพิ่มที่สำนักงานที่ดิน โดยผู้ที่สนใจสามารถยื่นขอสินเชื่อได้แล้ว ณ สาขาธนาคารทั่วประเทศ ตั้งแต่วันนี้เป็นต้นไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” โดยตลอดระยะเวลากว่า 71 ปี ได้ทำให้คนไทยมีที่อยู่อาศัยเป็นของตนเอง มาแล้วมากกว่า 4.6 ล้านครอบครัว [...]