4/3/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มั่นใจภาคอสังหาริมทรัพย์ปี 2568 ฟื้นตัวขึ้นจากปี 2567 ปัจจัยบวกจากแนวโน้มเศรษฐกิจไทยที่คาดการณ์ขยายตัวดีขึ้น อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ และมีแนวโน้มปรับตัวลดลง รวมทั้งมาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวของธนาคารแห่งประเทศไทย (ธปท.) และการฟื้นตัวของจำนวนนักท่องเที่ยวที่จะทำให้อัตราการเช่าซื้อที่อยู่อาศัยเพิ่มขึ้น ส่งผลให้สินเชื่อที่อยู่อาศัยทั้งระบบในปี 2568 ขยายตัวเพิ่มขึ้น ธอส. พร้อมผลักดันให้คนไทยมีบ้านเป็นของตนเองมากขึ้น โดยจัดทำผลิตภัณฑ์สินเชื่อตามนโยบายรัฐบาล และกระทรวงการคลังอย่างเต็มที่ มั่นใจปล่อยสินเชื่อใหม่ในปีนี้ได้ไม่ต่ำกว่า 240,000 ล้านบาท ยืนยันพร้อมพิจารณาสภาพหลักประกันของลูกค้าที่ที่อยู่อาศัยได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว เพื่อให้ลูกค้าได้รับสินเชื่อที่อยู่อาศัยต่อไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า จากแนวโน้มเศรษฐกิจไทย ในปี 2568 จะขยายตัวอยู่ที่ 2.2% – 3.2% ดีขึ้นจากปี 2567 ซึ่งเป็นผลมาจากการกระตุ้นการเบิกจ่ายและการลงทุนภาครัฐที่จะมีเม็ดเงินลงสู่ระบบกว่า 260,000 ล้านบาท รวมถึงการฟื้นตัวของการบริโภคและลงทุนภาคเอกชน, ทิศทางอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ, มาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวสำหรับที่อยู่อาศัยทุกระดับราคา ตั้งแต่วันที่ 1 พฤษภาคม 2568 ถึงวันที่ 30 [...]

3/12/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) สนับสนุนสินเชื่อสำหรับผู้ประกอบการ พัฒนาโครงการที่อยู่อาศัย เพื่อร่วมเป็นส่วนหนึ่งในการผลักดันเศรษฐกิจภาคอสังหาริมทรัพย์ให้เติบโตต่อเนื่อง จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ สำหรับผู้ประกอบการ ประกอบด้วย (1) สินเชื่อโครงการส่งเสริมธุรกิจ ตลาดบ้านมือสอง ปี 2568 สำหรับผู้ประกอบการที่ต้องการซื้อที่ดินพร้อมอาคารหรือห้องชุด ที่เป็นทรัพย์ NPL ของธนาคารที่กรมบังคับคดี และทรัพย์บ้านมือสองของธนาคาร อัตราดอกเบี้ยคงที่ ปีแรก 3.50% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปี เพียง 4.00% ระยะเวลาการกู้สูงสุด 3 ปี (2) สินเชื่อพัฒนาโครงการ (Pre Finance) สำหรับผู้ประกอบการ โครงการสินเชื่อเพื่ออาคารคาร์บอนต่ำ ปี 2568 สำหรับผู้ประกอบการที่ก่อสร้างอาคารโดยผ่านการรับรองมาตรฐาน TREEs, LEED และบ้าน / อาคารเบอร์ 5 หรือใช้วัสดุก่อสร้างหรือสุขภัณฑ์ หรือวัสดุอุปกรณ์ที่ใช้เครื่องหมายรับรองฉลากลดโลกร้อน / เครื่องหมาย Carbon Footprint อัตราดอกเบี้ยคงที่ปีแรก 3.90% ต่อปี อัตราดอกเบี้ยเฉลี่ย [...]

8/4/2025 • by Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่า SAM ได้ออกมาตรการเร่งด่วนเพื่อช่วยเหลือและบรรเทาความเดือดร้อนให้กับลูกค้าปรับโครงสร้างหนี้ของ SAM ครอบคลุมทุกกลุ่ม โดยเฉพาะกลุ่มลูกค้าที่อยู่ในพื้นที่ประสบสาธารณภัยจากพายุ “วิภา” ตามประกาศของกรมป้องกันและบรรเทาสาธารณภัยหรือสำนักงานป้องกันและบรรเทาสาธารณภัยจังหวัด รวม 10 จังหวัด ได้แก่ น่าน แพร่ สุโขทัย กำแพงเพชร นครปฐม อุตรดิตถ์ อุดรธานี ร้อยเอ็ด เชียงราย ลำปาง และอยู่ระหว่างการผ่อนชำระตามสัญญาปรับโครงสร้างหนี้หรือค้างชำระไม่เกิน 90 วัน โดยลูกค้าจะได้รับการพักชำระหนี้เงินต้นและดอกเบี้ยทั้งจำนวน สูงสุด 3 เดือน หลังจากนั้น SAM ผ่อนปรนให้ชำระหนี้บางส่วนตามความสามารถภายในระยะเวลาสูงสุดถึง 6 เดือน นับจากวันที่เข้าร่วมมาตรการ ส่วนดอกเบี้ยที่เกิดขึ้นในระหว่างเข้าร่วมมาตรการส่วนที่เหลือและดอกเบี้ยที่เกิดขึ้นนับตั้งแต่วันชำระครั้งสุดท้าย โดยไม่เกิน 90 วันให้ตั้งพักไว้และชำระในงวดสุดท้ายของสัญญาปรับโครงสร้างหนี้ เงื่อนไขเป็นไปตามที่ SAM กำหนด ทั้งนี้ ลูกค้าสามารถแจ้งความประสงค์เข้าร่วมโครงการได้ตั้งแต่บัดนี้ – 28 [...]

3/11/2025 • by Homeday

ทำความเข้าใจสินเชื่อบ้านร่วม สินเชื่อบ้านร่วมคือการกู้เงินซื้อบ้านโดยมีผู้กู้มากกว่าหนึ่งคน ซึ่งแต่ละคนจะมีความรับผิดชอบร่วมกันในการชำระหนี้เงินกู้ วิธีนี้เปิดโอกาสให้ผู้กู้สามารถเพิ่มความน่าเชื่อถือทางการเงินและโอกาสในการอนุมัติสินเชื่อ คุณสมบัติของผู้กู้ร่วม ผู้กู้ร่วมที่เหมาะสมมักเป็นบุคคลที่มีความสัมพันธ์ใกล้ชิด เช่น: คู่สมรส บิดามารดากับบุตร พี่น้อง เพื่อนสนิท สิ่งสำคัญคือผู้กู้ร่วมต้องมีความน่าเชื่อถือทางการเงิน มีรายได้มั่นคง และมีประวัติการเงินที่ดี ประโยชน์ของการขอสินเชื่อบ้านร่วม เพิ่มโอกาสในการอนุมัติสินเชื่อ การมีผู้กู้ร่วมช่วยเพิ่มความน่าเชื่อถือให้กับคำขอสินเชื่อ ธนาคารจะพิจารณาจากรายได้รวมและความสามารถในการชำระหนี้ของทั้งสองฝ่าย ซึ่งช่วยเพิ่มวงเงินกู้และโอกาสในการอนุมัติ กระจายภาระทางการเงิน การแบ่งภาระการผ่อนชำระทำให้ภาระทางการเงินเบาลง ทั้งยังช่วยลดความกดดันทางการเงินของแต่ละฝ่าย ข้อควรระวังในการขอสินเชื่อบ้านร่วม ความรับผิดชอบร่วมกัน ผู้กู้ร่วมทั้งสองฝ่ายมีความรับผิดชอบร่วมกันในการชำระหนี้ หากฝ่ายใดฝ่ายหนึ่งผิดนัดชำระ จะส่งผลกระทบต่อคะแนนเครดิตของทั้งสองฝ่าย การวางแผนล่วงหน้า ควรมีการตกลงและวางแผนร่วมกันอย่างชัดเจนเกี่ยวกับ: วิธีการชำระเงิน การแบ่งค่าใช้จ่าย แผนสำรองกรณีมีปัญหาทางการเงิน เอกสารที่ต้องเตรียม เอกสารส่วนบุคคล สำเนาบัตรประจำตัวประชาชน สำเนาทะเบียนบ้าน เอกสารแสดงรายได้ (เช่น สลิปเงินเดือน) เอกสารทางการเงิน หนังสือรับรองการทำงาน งบเดินบัญชีย้อนหลัง เอกสารแสดงสินทรัพย์และหนี้สิน เกณฑ์การพิจารณาของธนาคาร ธนาคารจะประเมินปัจจัยต่างๆ เพื่อพิจารณาอนุมัติสินเชื่อ ได้แก่: รายได้รวม ประวัติการเงิน อายุการทำงาน คะแนนเครดิต อัตราส่วนหนี้ต่อรายได้ ขั้นตอนการขอสินเชื่อบ้านร่วม ตรวจสอบคุณสมบัติเบื้องต้น เตรียมเอกสารให้ครบถ้วน [...]

4/10/2026 • by Homeday Aum

บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดโอกาสให้ลูกหนี้รายย่อยบุคคลธรรมดา ที่มีสถานะเป็นหนี้เสีย (NPL) ประเภทบัตรเครดิต สินเชื่อส่วนบุคคล...

4/9/2025 • by Homeday

การซื้อบ้านหรือคอนโดเป็นการลงทุนครั้งใหญ่ของชีวิตที่หลายคนต้องพึ่งพาสินเชื่อจากธนาคาร โดยปัจจัยสำคัญที่มีผลต่อวงเงินกู้คือ “LTV” ล่าสุด ธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราว เพื่อช่วยกระตุ้นภาคอสังหาริมทรัพย์และช่วยให้ประชาชนเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น บทความนี้จะพาทุกท่านทำความเข้าใจเรื่อง LTV และการเปลี่ยนแปลงล่าสุดอย่างละเอียด LTV คืออะไร และมีความสำคัญอย่างไร LTV หรือ Loan to Value Ratio คือ อัตราส่วนของวงเงินสินเชื่อที่ได้รับอนุมัติเทียบกับมูลค่าหลักประกัน ซึ่งในกรณีสินเชื่อที่อยู่อาศัย หลักประกันก็คือบ้านหรือคอนโดที่กำลังจะซื้อนั่นเอง โดยค่า LTV จะคิดเป็นเปอร์เซ็นต์ ยกตัวอย่างเช่น หากบ้านราคา 3 ล้านบาท และธนาคารอนุมัติสินเชื่อให้ 2.4 ล้านบาท ค่า LTV จะเท่ากับ 80% (2.4 ล้าน ÷ 3 ล้าน × 100) LTV เป็นเครื่องมือสำคัญที่ธนาคารใช้ในการพิจารณาความเสี่ยงของการปล่อยสินเชื่อ ยิ่งค่า LTV สูง หมายความว่า ผู้กู้นำเงินดาวน์มาน้อย และธนาคารต้องให้สินเชื่อในสัดส่วนที่สูงเมื่อเทียบกับมูลค่าบ้าน [...]

4/17/2025 • by Homeday

เงินดาวน์บ้านเป็นเรื่องสำคัญที่ต้องเข้าใจอย่างถ่องแท้ก่อนตัดสินใจซื้อบ้านหรือที่อยู่อาศัย เพราะเป็นค่าใช้จ่ายก้อนใหญ่ที่ต้องเตรียมไว้ล่วงหน้า นอกจากจะช่วยประหยัดดอกเบี้ยเงินกู้แล้ว ยังเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้ง่ายขึ้น บทความนี้จะอธิบายเรื่องเงินดาวน์บ้านให้เข้าใจตั้งแต่ความหมาย จำนวนเงินที่ต้องเตรียม รูปแบบการจ่ายดาวน์ ไปจนถึงวิธีแก้ปัญหาเมื่อวางเงินดาวน์แล้วกู้ไม่ผ่าน เงินดาวน์บ้านคืออะไร เงินดาวน์บ้าน คือ เงินก้อนที่ผู้ซื้อต้องจ่ายให้กับเจ้าของบ้านหรือโครงการก่อนทำสัญญากู้สินเชื่อกับธนาคาร เพื่อเป็นหลักประกันและสร้างความมั่นใจให้กับผู้ขาย โดยทั่วไปเงินดาวน์จะอยู่ที่ 5-30% ของราคาบ้าน เงินดาวน์นี้จะถูกนำไปหักออกจากมูลค่าบ้านทั้งหมด ทำให้ยอดเงินกู้ลดลง ช่วยลดภาระดอกเบี้ยในระยะยาว และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้รวดเร็วยิ่งขึ้นด้วย เงินดาวน์มีความแตกต่างกันตามสถานะของบ้าน ดังนี้: กรณีบ้านพร้อมอยู่ สำหรับบ้านที่พร้อมโอนกรรมสิทธิ์ ทั้งบ้านมือหนึ่งและบ้านมือสอง ผู้ซื้อต้องเตรียมวางเงินดาวน์เต็มจำนวนก่อนการเซ็นสัญญาโอนกรรมสิทธิ์ จึงจะสามารถเป็นเจ้าของที่อยู่อาศัยได้อย่างสมบูรณ์ ปัจจุบันโครงการบ้านใหม่หลายแห่งมักมีโปรโมชันฟรีเงินดาวน์เพื่อดึงดูดความสนใจของผู้ซื้อด้วย กรณีบ้านยังสร้างไม่เสร็จ สำหรับบ้านที่อยู่ระหว่างการก่อสร้าง จะมีการทำสัญญาจะซื้อจะขายระหว่างสองฝ่าย โดยโครงการส่วนใหญ่มักเปิดโอกาสให้ผู้ซื้อสามารถทยอยผ่อนดาวน์ได้ตามระยะเวลาที่ตกลงกัน รูปแบบการจ่ายเงินดาวน์บ้านมีกี่แบบ การจ่ายเงินดาวน์บ้านมีทั้งหมด 3 รูปแบบ ซึ่งแต่ละรูปแบบมีความเหมาะสมกับสถานการณ์ทางการเงินของผู้ซื้อที่แตกต่างกัน ดังนี้ จ่ายดาวน์บ้านแบบครั้งเดียว การจ่ายดาวน์บ้านแบบครั้งเดียว คือ การชำระเงินดาวน์บ้านเป็นเงินก้อนในครั้งเดียวจบ ส่วนใหญ่มักใช้กับบ้านหรือโครงการที่สร้างเสร็จสมบูรณ์ พร้อมให้เข้าอยู่เรียบร้อยแล้ว หลังจากจ่ายเงินดาวน์แบบครั้งเดียวเสร็จ ผู้ซื้อสามารถทำเรื่องสัญญากู้สินเชื่อกับธนาคาร โอนกรรมสิทธิ์ และย้ายเข้าอยู่ได้ทันที รูปแบบนี้เหมาะสำหรับผู้ที่มีเงินเก็บก้อนใหญ่พร้อมจ่าย และต้องการเข้าอยู่ในบ้านได้ในระยะเวลาอันสั้น โดยไม่ต้องรอระยะเวลาการก่อสร้าง ผ่อนดาวน์บ้านแบบเท่ากันทุกงวด การผ่อนดาวน์บ้านแบบเท่ากันทุกงวด ส่วนใหญ่มักใช้กับบ้านหรือโครงการที่ยังอยู่ระหว่างการก่อสร้าง โดยทั่วไปจะให้เวลาผ่อนดาวน์ประมาณ [...]

4/26/2025 • by Homeday

บ้านทุกหลังเมื่ออยู่อาศัยมาสักระยะหนึ่ง ย่อมมีจุดที่ทรุดโทรมและต้องการปรับปรุง เพื่อให้ตอบโจทย์รูปแบบการใช้ชีวิตที่เปลี่ยนไป แต่เพราะการปรับปรุงบ้านนั้นจำเป็นต้องใช้เงินจำนวนไม่น้อย หลายครอบครัวจึงพิจารณาทางเลือกในการขอสินเชื่อตกแต่งบ้าน บทความนี้จะแนะนำขั้นตอนการกู้เงินรีโนเวทบ้าน พร้อมเงื่อนไขสำคัญที่ควรรู้เพื่อให้การยื่นขอสินเชื่อผ่านได้อย่างราบรื่น ทำไมการรีโนเวทบ้านจึงเป็นตัวเลือกที่ดีกว่าการซื้อบ้านใหม่? การรีโนเวทบ้านเป็นทางเลือกที่คุ้มค่ากว่าการซื้อบ้านใหม่ในหลายด้าน โดยเฉพาะเมื่อโครงสร้างหลักของบ้านยังคงแข็งแรง แต่อาจมีจุดที่ทรุดโทรมต้องการปรับปรุง หรือต้องการเปลี่ยนฟังก์ชันการใช้งานเพื่อให้เหมาะกับรูปแบบการใช้ชีวิตที่เปลี่ยนไป การรีโนเวทบ้านช่วยประหยัดทั้งงบประมาณและเวลาเมื่อเทียบกับการซื้อบ้านใหม่ อย่างไรก็ตาม การรีโนเวทบ้านก็ยังมีค่าใช้จ่ายค่อนข้างสูง จากตัวอย่างการรีโนเวทบ้านเก่าให้เป็นพื้นที่ส่วนตัว ยอดรวมค่าใช้จ่ายอาจอยู่ที่ประมาณ 70,000-80,000 บาท ซึ่งรวมค่าแรงปูกระเบื้อง ทาสี ติดตั้งฝ้าเพดาน ค่าวัสดุก่อสร้างต่างๆ และค่าอุปกรณ์ในห้องน้ำ ซึ่งเป็นเพียงการรีโนเวทขนาดเล็กเท่านั้น หากเป็นการรีโนเวทพื้นที่ขนาดใหญ่ ค่าใช้จ่ายจะยิ่งสูงขึ้นอีกมาก สินเชื่อเพื่อการรีโนเวทบ้านมีกี่ประเภท? เลือกแบบไหนให้เหมาะกับตัวเอง การเลือกประเภทสินเชื่อให้เหมาะสมกับความต้องการเป็นขั้นตอนสำคัญในการกู้เงินรีโนเวทบ้าน เพราะสินเชื่อแต่ละประเภทมีข้อดีและข้อจำกัดแตกต่างกัน ซึ่งสินเชื่อหลักๆ มีดังนี้ สินเชื่อแบบวงเงินกู้ระยะยาว เป็นสินเชื่อที่ได้รับความนิยมสำหรับการรีโนเวทบ้าน มีระยะเวลาผ่อนชำระมากกว่า 5 ปี เหมาะสำหรับการลงทุนในสิ่งปลูกสร้างที่ต้องใช้งบประมาณสูง วงเงินกู้จะพิจารณาตามความเหมาะสม และใช้อสังหาริมทรัพย์เป็นหลักค้ำประกัน จุดเด่นคืออัตราดอกเบี้ยที่ค่อนข้างต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น สินเชื่อกู้ต่อเติมหรือซ่อมแซมบ้าน เป็นสินเชื่อเฉพาะสำหรับการต่อเติมหรือซ่อมแซมบ้าน มีจุดเด่นคือดอกเบี้ยถูกแบบลดต้นลดดอก และได้วงเงินสูง สามารถผ่อนจ่ายได้สบาย แต่อาจมีเงื่อนไขว่าบ้านที่ยังมีภาระผ่อนอยู่อาจไม่สามารถยื่นกู้ประเภทนี้ได้ กรณีที่จำเป็นต้องกู้ คุณสามารถนำบ้านมาเป็นหลักค้ำประกันกับธนาคารได้ โดยควรยื่นขอสินเชื่อกับธนาคารเดิมที่เคยมีประวัติการกู้ จะทำให้ขอสินเชื่อได้สะดวกขึ้น รีไฟแนนซ์ การรีไฟแนนซ์บ้านเป็นการยื่นกู้สินเชื่อกับธนาคารแห่งใหม่ เพื่อลดภาระเรื่องดอกเบี้ย [...]

4/24/2025 • by Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

9/11/2023 • by Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี โดย นายฐากร ปิยะพันธ์ (ที่ 7 จากซ้าย) ผู้จัดการใหญ่ และรักษาการประธานเจ้าหน้าที่บริหารลูกค้าบุคคล และนายจเร เจียรธนะกานนท์ (

4/17/2025 • by Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]

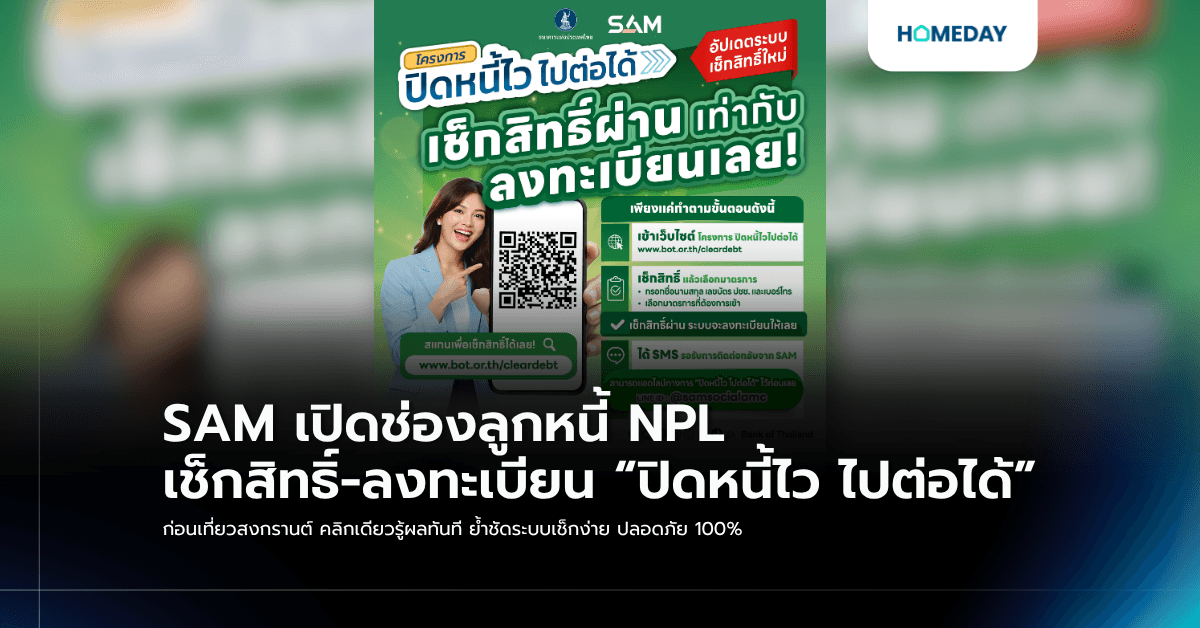

1/8/2026 • by Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เปิดเผยว่า ภายหลังการเปิดรับสมัครโครงการ “ปิดหนี้ไว ไปต่อได้” อย่างเป็นทางการตั้งแต่วันที่ 5 มกราคม 2569 เพื่อช่วยเหลือลูกหนี้รายย่อยประเภทบุคคลธรรมดา ที่เป็นหนี้เสียแบบไม่มีหลักประกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล และติ่งหนี้ของหนี้ที่เคยมีหลักประกัน เกินกว่า 90 วัน (NPLs) ณ วันที่ 30 กันยายน 2568 โดยมีภาระหนี้เงินต้นและดอกเบี้ยรวมกันไม่เกิน 100,000 บาท ให้สามารถเข้าสู่กระบวนการปรับโครงสร้างหนี้อย่างเป็นระบบ โดยพบว่าเพียง 3 วันแรกของการเปิดรับสมัคร มีผู้สนใจลงทะเบียนเข้าร่วมโครงการผ่านทางเว็บไซต์ธนาคารแห่งประเทศไทย www.bot.or.th และ www.sam.or.th รวมทั้งสิ้นเกือบ 90,000 ราย นางสาวนารถนารี กล่าวว่า การตอบรับจากประชาชนหลังการเปิดรับสมัครโครงการ “ปิดหนี้ไว ไปต่อได้” หนึ่งในมาตรการเฉพาะจุดในการช่วยลูกหนี้รายย่อยของธนาคารแห่งประเทศไทย (ธปท.) สอดคล้องและเป็นไปในทิศทางเดียวกับโครงการเรือธงเสาที่ 2 ตามนโยบาย Quick Big [...]