7/17/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ยกทัพโปรแรง! สินเชื่อบ้านอัตราดอกเบี้ยเริ่มต้น 0.89% ต่อปี, สลากออมทรัพย์ ธอส. ให้ผลตอบแทนสูง พร้อมลุ้นรางวัลใหญ่ และบ้านมือสองลดราคาสูงสุด 50% ในงาน “Thailand Smart Money อุบลราชธานี ครั้งที่ 11” ระหว่างวันที่ 18–20 ก.ค.นี้ ณ เซ็นทรัล อุบล ชวนชาวอีสานพบโอกาสทางการเงินสุดคุ้มพร้อมของสมนาคุณมากมาย นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. ยังคงมุ่งขยาย ช่องทางการให้บริการเพื่อเปิดโอกาสให้ประชาชนทุกระดับสามารถเข้าถึงบริการทางการเงินของธนาคาร ได้อย่างทั่วถึง ด้วยการจัดแคมเปญพิเศษ ร่วมงาน “Thailand Smart Money อุบลราชธานี ครั้งที่ 11” ระหว่างวันที่ 18 – 20 กรกฎาคม 2568 ณ เซ็นทรัล อุบล (1) สินเชื่อบ้านอัตราดอกเบี้ยพิเศษ [...]

4/16/2025 • by Homeday

ดร.ทวารัฐ สูตะบุตร ผู้อำนวยการสำนักงานบริหารและพัฒนาองค์ความรู้ หรือ OKMD เปิดเผยมุมมองล่าสุดเกี่ยวกับการเรียนรู้สำหรับ ‘ผู้ใหญ่ใกล้เกษียณ’ โดยระบุว่า ขณะนี้ประเด็นที่ตนให้ความสนใจเป็นพิเศษ คือการให้ความสำคัญกับกลุ่มผู้สูงวัยที่กำลังเผชิญกับความท้าทายในช่วงบั้นปลายชีวิตอย่างจริงจัง ด้วยเหตุว่า สิ่งเดียวที่เหลืออยู่ในบั้นปลายชีวิตของคนแก่ อาจเป็นเพียงบ้านหลังหนึ่ง การมีชีวิตอย่างอิสระโดยไม่ต้องพึ่งพาผู้อื่น แต่ถ้าไม่มีแผนจัดการ ก็อาจกลายเป็นภาระทั้งต่อตัวเองและลูกหลาน ดร.ทวารัฐ ยกตัวอย่างจากประเทศตะวันตก ที่มีการใช้เครื่องมือทางการเงินอย่าง Reverse Mortgage หรือ ‘สินเชื่อที่อยู่อาศัยแบบย้อนกลับ’ ซึ่งเปิดโอกาสให้ผู้สูงวัยจำนองบ้านกับธนาคาร แลกกับรายได้ประจำ โดยยังคงสิทธิในการอยู่อาศัยได้จนถึงวันสุดท้ายของชีวิต ซึ่งเป็นหนึ่งในวิธีที่ช่วยให้ผู้สูงอายุไม่ต้องพึ่งพาลูกหลาน หรือรอเงินเดือนจากคนในครอบครัว ดร.ทวารัฐ ยังกล่าวถึงอีกหนึ่งแนวคิดสำคัญคือ ‘การเรียนรู้เรื่องมรดก’ โดยเน้นว่าการแบ่งสมบัติ ควรเริ่มแบ่งตั้งแต่ยังมีชีวิตอยู่ และควรแบ่งอย่างมีสติ ไม่ใช่มอบให้ลูกหลานทั้งหมด แต่เผื่อไว้เพื่อการดูแลตนเองในยามชรา พร้อมย้ำว่า ‘การให้โดยไม่มีแผน‘ อาจกลายเป็นการเพิ่มภาระให้ลูกหลานแทนที่จะเป็นการส่งเสริม นอกจากนี้ สังคมไทยกำลังเข้าสู่ภาวะ สังคมผู้สูงอายุเดี่ยว อย่างรวดเร็ว ในขณะที่ค่านิยมแบบครอบครัวแน่นแฟ้นอาจเปลี่ยนไป คนรุ่นหลังอาจไม่มีศักยภาพเพียงพอในการดูแลผู้สูงวัย หากไม่มีระบบสนับสนุนหรือความเข้าใจที่ดี “ความผูกพันในครอบครัวเป็นเรื่องงดงาม แต่ในโลกยุคใหม่ หากพ่อแม่ไม่เตรียมตัวไว้ก่อน ลูกหลานก็อาจไม่มีแรงพอจะดูแลได้เต็มที่ ทั้งด้านสุขภาพ โภชนาการ จิตใจ ความปลอดภัย การมีส่วนร่วมในกิจกรรมทางสังคม [...]

2/18/2025 • by Homeday

เมื่อความรักสุกงอมแล้วการวางแผนซื้อเรือนหอร่วมกันถือเป็นก้าวสำคัญของชีวิตคู่ เนื่องจากการมีบ้านเป็นของตัวเองนอกจากจะสร้างความมั่นคงแล้วยังเป็นสัญลักษณ์การเริ่มต้นสร้างครอบครัวอีกด้วย สอดคล้องกับข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty Thailand Consumer Sentiment Study รอบล่าสุดของดีดีพร็อพเพอร์ตี้ (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย พบว่าผู้บริโภคเกือบ 1 ใน 3 (31%) ตัดสินใจซื้อที่อยู่อาศัยเพื่อเพิ่มพื้นที่สำหรับพ่อแม่และบุตรหลานเมื่อขยายครอบครัว รวมถึงการวางแผนระยะยาวสำหรับผู้ที่มีแผนแต่งงานสร้างครอบครัว ส่อง 4 ปัจจัยสำคัญที่คู่รักควรพิจารณาเมื่อซื้อเรือนหอ การซื้อบ้านใหม่เป็นเรือนหอถือเป็นการตัดสินใจครั้งสำคัญที่คู่รักต้องพิจารณาร่วมกันหลายด้าน เนื่องจากเป็นการสร้างภาระผูกพันทางการเงินระยะยาวร่วมกัน ดีดีพร็อพเพอร์ตี้ (DDproperty) ชวนคู่รักมาสำรวจปัจจัยสำคัญที่ควรพิจารณาก่อนตัดสินใจซื้อบ้านใหม่เป็นเรือนหอ เพื่อให้สามารถเลือกที่อยู่อาศัยได้ตอบโจทย์ความต้องการของทั้งสองฝ่ายมากที่สุด ดังนี้ ตั้งงบประมาณให้เหมาะสมกับรายได้ สิ่งแรกที่คู่รักต้องทำคือการตั้งงบประมาณเรือนหอในฝันให้ชัดเจน โดยพิจารณาจากรายได้และค่าใช้จ่ายของทั้งสองคนรวมกัน เพื่อนำมาคำนวณความสามารถในการผ่อนชำระหนี้ต่อเดือนหากต้องยื่นกู้สินเชื่อเพื่อซื้อที่อยู่อาศัยจากธนาคาร ขณะเดียวกันควรสร้างประวัติทางการเงินให้ดี หลีกเลี่ยงการมีประวัติค้างชำระซึ่งจะส่งผลต่อการพิจารณาอนุมัติสินเชื่อได้ นอกจากนี้ยังต้องมีเงินเก็บเพื่อเป็นค่าใช้จ่ายอื่น ๆ เช่น ค่าธรรมเนียมการโอนกรรมสิทธิ์ ค่าตกแต่งบ้าน เป็นต้น ทั้งนี้ การกำหนดงบประมาณซื้อที่อยู่อาศัยให้เหมาะสมกับความสามารถทางการเงินจะช่วยให้คู่รักเลือกบ้านได้ตรงตามกำลังทรัพย์ และไม่สร้างภาระทางการเงินในอนาคต เลือกทำเลให้ตอบโจทย์ ครอบคลุมไลฟ์สไตล์ คู่รักทั้งสองฝ่ายควรเลือกทำเลเรือนหอให้สามารถเดินทางสะดวกทั้งในการไปทำงานหรือใช้ชีวิตตามไลฟ์สไตล์ที่ชื่นชอบ เช่น ใกล้สวนสาธารณะ ใกล้แหล่งช็อปปิ้ง หากวางแผนมีบุตรในอนาคตก็ควรเลือกที่อยู่อาศัยที่ไม่ไกลจากสถานศึกษา หรือหากมีสัตว์เลี้ยงก็ควรพิจารณาโครงการบ้าน/คอนโดมิเนียมที่เลี้ยงสัตว์ได้ (Pet-Friendly) มีสิทธิประโยชน์หรือมีส่วนกลางที่อำนวยความสะดวกสำหรับสัตว์เลี้ยงโดยเฉพาะ [...]

3/5/2025 • by Homeday

นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมกับพลโทอมฤต บุญสุยา แม่ทัพภาคที่ 1 หารือแนวทางในการสนับสนุนสินเชื่อที่อยู่อาศัยให้แก่กำลังพลของกองทัพบก ปัจจุบัน ธอส. และกองทัพบกมีข้อตกลงโครงการสวัสดิการเงินกู้เพื่อที่อยู่อาศัย ประเภทไม่มีเงินฝากร่วมกัน ซึ่งทำให้กำลังพลของกองทัพบก สามารถขอสินเชื่ออัตราดอกเบี้ยต่ำและสิทธิประโยชน์ด้านต่าง ๆ ของ ธอส. ได้ อาทิ ผลิตภัณฑ์สินเชื่อโครงการบ้าน ธอส.-กบข. เพื่อที่อยู่อาศัยข้าราชการ และโครงการลดภาระการผ่อนชำระสำหรับบุคลากรภาครัฐอย่างยั่งยืน เพื่อแบ่งเบาภาระค่าใช้จ่ายให้แก่กำลังพลของกองทัพบก สำหรับ ธอส. และกองทัพภาคที่ 1 ได้ร่วมมือดำเนินโครงการปรับปรุงซ่อมแซมที่อยู่อาศัยให้กับผู้ยากไร้ และด้อยโอกาส ในพื้นที่กรุงเทพมหานคร และ 25 จังหวัดภาคกลาง ด้วยการสร้างบ้านหลังใหม่ทดแทนหลังเดิมจำนวน 1 หลัง ให้แก่ประชาชนที่พักอาศัยริมน้ำเจ้าพระยา (ชุมชนท่าวัง) หลังได้รับผลกระทบจากกรณีน้ำเซาะตลิ่งส่งผลให้ที่อยู่อาศัยทรุดตัว โดย ธอส. ได้สนับสนุนงบประมาณค่าวัสดุอุปกรณ์ในการก่อสร้างบ้านใหม่ พร้อมเครื่องอุปโภคบริโภคที่จำเป็นต่อการดำรงชีพ เป็นจำนวนเงินรวม 259,000 บาท ขณะที่กองทัพภาคที่ 1 สนับสนุนกำลังพลในการก่อสร้างบ้านให้กับประชาชน ทั้งนี้ พลโทอมฤต บุญสุยา [...]

4/10/2024 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดกรอบวงเงิน 5,000 ล้านบาท จัดทำ 4 ผลิตภัณฑ์สินเชื่อสำหรับผู้สูงวัย ช่วยยกระดับคุณภาพชีวิตให้กับผู้สูงอายุ ได้มีโอกาสเข้าถึงสินเชื่อและมีที่อยู่อาศัยเป็นของตนเองง่ายขึ้น ตามนโยบายรัฐบาลและกระทรวงการคลัง ในการลดความเหลื่อมล้ำทางสังคมให้กับผู้สูงอายุ ประกอบด้วย 1. โครงการบ

7/5/2024 • by Homeday

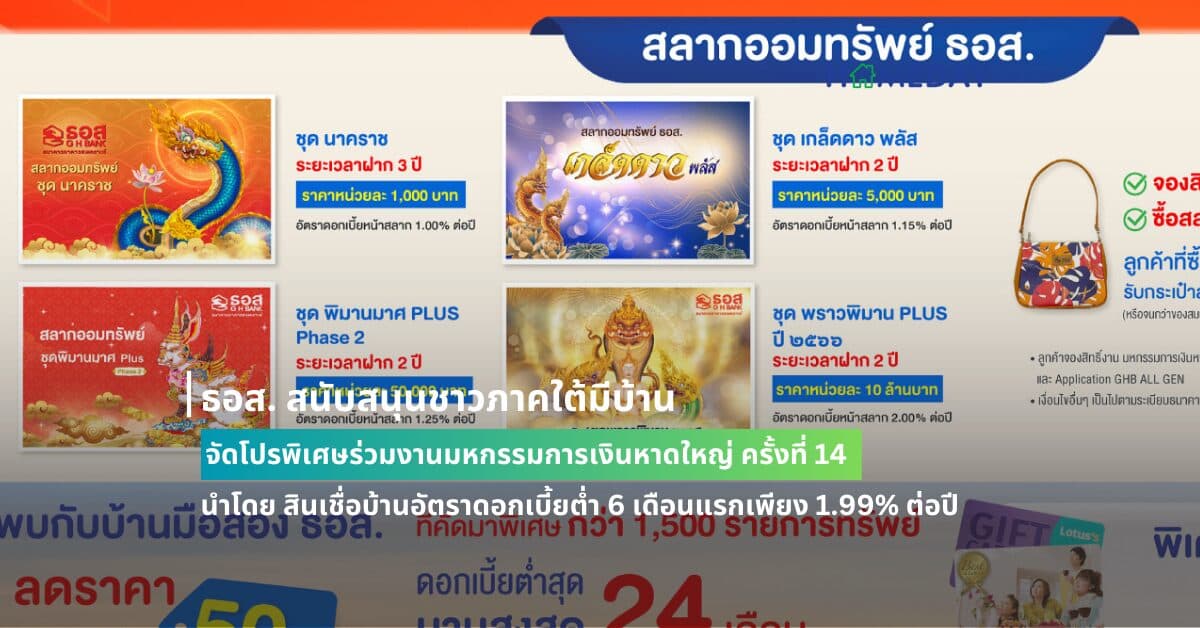

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้น ด้วยการจัดโปรโมชันพิเศษร่วมงาน “มหกรรมการเงินหาดใหญ่ ครั้งที่ 14 Money Expo 2024 Hatyai” ระหว่างวันที่ 5-7 กรกฎาคม 2567 เพื่อเพิ่มโอกาสให้ชาวภาคใต้ ได้เข้าถึง

4/17/2025 • by Homeday

เงินเดือน 30,000 บาทสามารถซื้อบ้านหรือคอนโดได้หรือไม่? คำตอบคือ “ได้” โดยคนที่มีรายได้ระดับนี้มีโอกาสกู้ซื้อที่อยู่อาศัยได้สูงสุดประมาณ 3 ล้านบาท ทั้งนี้ขึ้นอยู่กับปัจจัยหลายอย่าง โดยเฉพาะภาระหนี้สินที่มีอยู่และความสามารถในการชำระหนี้ บทความนี้จะแนะนำวิธีคำนวณวงเงินกู้ที่เหมาะสม เทคนิคเพิ่มโอกาสอนุมัติสินเชื่อ และตัวอย่างโครงการที่อยู่อาศัยที่เหมาะกับงบประมาณของคนรายได้ระดับนี้ เงินเดือน 30,000 กู้ซื้อบ้านได้เท่าไหร่? ถ้าคุณมีรายได้ 30,000 บาทต่อเดือนและกำลังวางแผนซื้อบ้านหรือคอนโด สิ่งสำคัญที่ควรรู้คือวงเงินกู้สูงสุดที่คุณมีโอกาสได้รับ โดยธนาคารจะพิจารณาจากรายได้และภาระหนี้สินที่มีอยู่เป็นหลัก ทั้งนี้วงเงินกู้สินเชื่อจะขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร รวมถึงอัตราดอกเบี้ยและระยะเวลาผ่อนชำระ โดยทั่วไป คนที่มีเงินเดือน 30,000 บาท มีโอกาสได้รับอนุมัติวงเงินกู้สูงสุดประมาณ 3 ล้านบาท แต่จำนวนนี้จะลดลงหากคุณมีภาระหนี้สินอื่นอยู่แล้ว เช่น ผ่อนรถยนต์ หรือมีหนี้บัตรเครดิต การเตรียมความพร้อมจึงเป็นกุญแจสำคัญในการขอสินเชื่อให้ผ่านและได้วงเงินสูงสุด วิธีคำนวณความสามารถในการผ่อนชำระและวงเงินกู้สูงสุด เมื่อพิจารณาการกู้ซื้อบ้านหรือคอนโด สิ่งสำคัญที่ธนาคารคำนึงถึงคือความสามารถในการผ่อนชำระของผู้กู้ โดยคุณสามารถคำนวณได้ตามขั้นตอนดังนี้ การคำนวณความสามารถผ่อนชำระสูงสุดต่อเดือน สูตรคำนวณพื้นฐานคือ: (เงินเดือน x 70%) – ภาระหนี้สินต่อเดือน = ความสามารถในการผ่อนต่อเดือน ตัวอย่างที่ 1: นาย A มีเงินเดือน 30,000 บาท [...]

3/13/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เดินหน้าสานต่อนโยบายรัฐบาล สนับสนุนให้คนไทยมีบ้านเป็นของตนเอง พร้อมช่วยแบ่งเบาภาระการผ่อนชำระเงินงวดของลูกค้ารายย่อย จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ ประกอบด้วย (1) โครงการบ้าน ธอส. แสนสุข ปี 2568 สำหรับลูกค้าที่ต้องการมีที่อยู่อาศัยหลังที่ 2 เป็นต้นไป หากลูกค้ามีประวัติการผ่อนชำระปกติย้อนหลัง 12 เดือน จะได้รับอัตราดอกเบี้ยปีแรก 2.55% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 3.20% ต่อปี (2) โครงการบ้าน ธอส. สุขสบาย ปี 2568 สำหรับลูกค้าปัจจุบันของ ธอส. ที่มีการผ่อนชำระเงินงวดมาแล้วไม่น้อยกว่า 3 ปี และไม่มีหนี้ค้างชำระ โดยมีวัตถุประสงค์เพื่อขอเปลี่ยนแปลงอัตราดอกเบี้ย จะได้รับอัตราดอกเบี้ย 2 ปีแรกเท่ากับ MRR-2.00% ต่อปี (4.545% ต่อปี) อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 4.878% ต่อปี โดยผู้ที่สนใจสามารถยื่นขอสินเชื่อได้ [...]

5/17/2024 • by Homeday

ศูนย์ข้อมูลอสังหาริมทรัพย์ เผยตลาดอสังหาฯไตรมาสแรกหดตัวหนัก ทั้งด้านอุปสงค์ -โอนกรรมสิทธิ์ และสินเชื่อปล่อยใหม่ ต่ำสุดในรอบ 6 ปี ส่งผลให้โครงการเปิดใหม่ลดลง 38.5% หวังมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาฯ ส่งผลดีในครึ่งปีหลัง พลิกฟื้นภาพรวมตลาดขยายตัวได้ 5% นายวิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และ

3/5/2025 • by Homeday

บริษัท ลลิล พร็อพเพอร์ตี้ จำกัด(มหาชน) ประกาศผลประกอบการปี 2567 มียอดรับรู้รายได้ที่ 3,696.59 ล้านบาท โดยมีกำไรสุทธิที่ 588.04 ล้านบาท โดยที่ประชุมคณะกรรมการบริษัท มีมติให้เสนอต่อที่ประชุมสามัญผู้ถือหุ้น พิจารณาจ่ายปันผลทั้งปีที่ 0.34 บาท/หุ้น ซึ่งหากคิดที่ราคาหุ้นปัจจุบัน คิดเป็น Dividend Yield อยู่ที่ระดับราว 6.4% นายชูรัชฏ์ ชาครกุล กรรมการผู้จัดการ บริษัท ลลิล พร็อพเพอร์ตี้ จำกัด (มหาชน) ผู้พัฒนาโครงการอสังหาริมทรัพย์ภายใต้แนวคิด “บ้านที่ปลูกบนความตั้งใจที่ดี” กล่าวถึงภาพรวมของเศรษฐกิจในปี 2567 ว่าขยายตัวได้ที่ 2.5% ซึ่งขยายตัวได้ต่ำกว่าที่หลายฝ่ายคาดการณ์เมื่อช่วงต้นปี ทั้งนี้นับว่าเป็นอัตราการขยายตัวได้ต่ำกว่าศักยภาพของประเทศ โดยเครื่องยนต์หลักที่ยังขยายตัวได้ดีมาจากภาคการท่องเที่ยวเป็นสำคัญ ตลอดจนภาคการส่งออกที่ปรับตัวดีขึ้นในช่วงครึ่งปีหลัง ในแง่ของตลาดอสังหาฯ ในปี 2567ธนาคารพาณิชย์ต่างๆ ยังคงมีความเข้มงวดในการปล่อยสินเชื่อ ส่งผลให้เกิดสภาวะขายได้แต่โอนไม่ได้ ภาพรวมของตลาดมีการหดตัวลงในปี 2567 ทั้งตัวเลขจดทะเบียนที่อยู่อาศัย และตัวเลขหน่วยโอนกรรมสิทธิ์ จากศูนย์ข้อมูลอสังหาริมทรัพย์ สำหรับลลิลฯ มีการบริหารงานอย่างรัดกุม เน้นการทำตลาดในกลุ่มผู้ซื้อ ที่เป็น [...]

3/25/2025 • by Homeday

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) เปิดตัวฟีเจอร์ใหม่ KKP HOME FLEXI สินเชื่อบ้านที่ออกแบบให้สามารถเปลี่ยนบ้านเป็นความยืดหยุ่นทางการเงินได้สุดสะดวก โดยนำเงินที่ผ่อนชำระค่างวดบ้านกลับมาใช้ได้โดยไม่ต้องยื่นขอสินเชื่อใหม่ พร้อมเบิกใช้เงินได้ตลอดเวลาผ่านแอปพลิเคชัน KKP MOBILE นายภัทรพงศ์ รักตะบุตร ประธานสายธุรกิจสินเชื่อรายย่อย และประธานสายเครือข่ายสาขา เปิดเผยว่า ปัจจุบันหนี้ครัวเรือนไทยสูงถึง 90% ของ GDP โดยหนี้ส่วนใหญ่เป็นหนี้จากบัตรเครดิตและสินเชื่อส่วนบุคคล ซึ่งเป็นสินเชื่อมีอัตราดอกเบี้ยสูงถึง 16% – 25% ต่อปี ยิ่งกว่านั้น หากสังเกตพฤติกรรมผู้บริโภคยังพบว่ามียอดการจำนองบ้านที่ต่ำ โดยมียอดคงค้างเพียง 70,000 ล้านบาท เมื่อเปรียบเทียบกับยอดสินเชื่อที่ไม่มีหลักประกันอยู่ที่ 200,000 กว่าล้านบาท แม้ดอกเบี้ยของสินเชื่อบ้านจะมีอัตราต่ำกว่าสินเชื่อไม่มีหลักประกันถึงประมาณ 3 เท่า แต่ผู้บริโภคก็ยังไม่นิยมเลือกใช้ โดยสาเหตุสำคัญมาจากผู้บริโภคมีความกังวลเรื่องการถูกยึดทรัพย์หากผิดนัดชำระค่างวด ตลอดจนภาระด้านเอกสาร กระบวนการสมัคร และระยะเวลาในการขอสินเชื่อที่ยุ่งยากกว่าสินเชื่อไม่มีหลักประกัน KKP จึงต้องการเข้ามาปิดช่องว่างในส่วนนี้และเปิดทางเลือกทางการเงินให้เป็นไปได้มากกว่า สำหรับผู้ต้องการบริหารจัดการเงินให้เกิดประสิทธิผลสูงสุด “ธนาคารพบว่าผู้กู้สินเชื่อบ้านที่มีศักยภาพจำนวนมากต้องการนำเงินก้อน เช่น โบนัสหรือเงินออม มาโปะบ้านเพื่อลดภาระดอกเบี้ยและปลดหนี้ได้เร็วขึ้นตามหลักการจัดการทางการเงินที่ดี แต่ในขณะเดียวกันก็ลังเลว่าหากเกิดเหตุการณ์ฉุกเฉิน จะนำเงินที่โปะไปออกมาใช้ไม่ได้ หากต้องการกู้ใหม่ หรือต้องใช้เวลาในการดำเนินการซึ่งอาจไม่ทันกับการใช้จ่าย และต้องมีภาระค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นอย่างค่าจดจำนองกับกรมที่ดินใหม่ในส่วนวงเงินกู้เพิ่มเติม [...]

9/17/2024 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยได้มีที่อยู่อาศัยเป็นของตนเอง ด้วยการจัดโปรโมชันทางการเงินร่วมงาน “รับสร้างบ้านและวัสดุ Expo 2024” นำโดย 1) สินเชื่อบ้าน 71 ปี ธอส. อัตราดอกเบี้ยต่ำ 6 เดือนแรก เพียง 0.71% ต่อปี, เดือนที่ 7 – 2