4/17/2025 • by Homeday

หนี้เสียหรือ NPL (Non-Performing Loan) เป็นปัญหาทางการเงินที่ส่งผลกระทบรุนแรงทั้งต่อบุคคลและเศรษฐกิจโดยรวม โดยเฉพาะในสถานการณ์เศรษฐกิจที่ผันผวน การขาดความเข้าใจเกี่ยวกับหนี้เสียอาจทำให้ผู้กู้ตกอยู่ในสถานการณ์ทางการเงินที่ลำบาก บทความนี้จะอธิบายเกี่ยวกับหนี้เสีย สาเหตุการเกิด ผลกระทบ และวิธีการจัดการแก้ไขปัญหาอย่างมีประสิทธิภาพ เพื่อให้คุณสามารถเตรียมพร้อมรับมือหรือป้องกันไม่ให้เกิดปัญหาหนี้เสียได้ หนี้เสีย NPL คืออะไร? ทำไมต้องระวัง? NPL หรือ Non-Performing Loan คือสถานะของหนี้ที่ผู้กู้ไม่สามารถชำระเงินต้นหรือดอกเบี้ยได้ตามกำหนดเวลาที่ตกลงไว้กับสถาบันการเงิน โดยทั่วไปหากค้างชำระเกินกว่า 90 วัน หนี้นั้นจะถูกจัดให้อยู่ในกลุ่ม NPL หรือที่เรียกว่าหนี้เสีย การมีหนี้เสียบ่งชี้ว่าผู้กู้กำลังประสบปัญหาสภาพคล่องทางการเงิน ซึ่งอาจเกิดจากการขาดการวางแผนทางการเงินที่รอบคอบ หรือเผชิญกับเหตุการณ์ไม่คาดฝัน เช่น การสูญเสียรายได้หรือค่าใช้จ่ายฉุกเฉินที่ไม่ได้วางแผนไว้ หนี้เสียเป็นเรื่องที่ต้องให้ความสำคัญเพราะส่งผลกระทบโดยตรงต่อความน่าเชื่อถือทางการเงิน การมีประวัติหนี้เสียจะถูกบันทึกในฐานข้อมูลเครดิตบูโร ซึ่งทำให้โอกาสในการขอสินเชื่อในอนาคตลดลงอย่างมาก นอกจากนี้ยังอาจนำไปสู่การถูกฟ้องร้องดำเนินคดี หรือการยึดทรัพย์สินที่ใช้ค้ำประกันเงินกู้ เช่น บ้าน หรือรถยนต์ สถาบันการเงินจัดประเภทหนี้เป็น NPL เพื่อบริหารความเสี่ยง เนื่องจากหนี้ที่ค้างชำระนานมีโอกาสสูงที่จะไม่ได้รับคืน สถาบันการเงินจำเป็นต้องกันเงินสำรองเพิ่มขึ้นเพื่อรองรับความเสียหาย ซึ่งส่งผลให้ต้นทุนในการปล่อยสินเชื่อสูงขึ้น และอาจทำให้การอนุมัติสินเชื่อใหม่เป็นไปได้ยากขึ้นสำหรับผู้กู้รายอื่นๆ หนี้เสียมีกี่ประเภท? ลักษณะแต่ละแบบเป็นอย่างไร? หนี้เสียสามารถเกิดขึ้นได้กับทุกประเภทของสินเชื่อ และแบ่งได้หลายประเภทตามลักษณะของสินเชื่อที่เป็นที่มาของหนี้ ดังนี้: หนี้เสียจากบัตรเครดิต (Credit Card [...]

12/4/2025 • by Homeday

BAM วางกลยุทธ์ NPAs Smart Agent เร่งสร้างยอดจำหน่ายโดยจับมือ “Agentplus” บริษัทตัวแทนขายอสังหาริมทรัพย์ พร้อมทั้ง “MBKG” ผู้ประกอบธุรกิจให้สินเชื่อ ในการเพิ่มโอกาสการจำหน่ายทรัพย์ และการให้บริการลูกค้าซื้อทรัพย์ ชี้การร่วมมือครั้งนี้จะช่วยสร้างพันธมิตรทางธุรกิจให้เข้มแข็งและเพิ่มความสำเร็จให้องค์กรอย่างยั่งยืน วันนี้ (4 ธ.ค. 68) บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) (BAM) ได้ลงนามบันทึกข้อตกลงความร่วมมือทางธุรกิจ (MOU) บริษัท เอ็ม บี เค การันตี จำกัด (MBKG) กับ บริษัท เอเจ้นพลัส (ไทยแลนด์) จำกัด (Agentplus) และ เพื่อลดระยะเวลาในการถือครองทรัพย์ และเร่งการสร้างรายได้ รวมทั้งเพิ่มช่องทางการให้บริการลูกค้า เพื่อให้เกิดการเติบโตทางธุรกิจอย่างยั่งยืน ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM กล่าวว่า BAM ในฐานะผู้บริหารสินทรัพย์ที่ใหญ่ที่สุดในตลาดได้ขยายความร่วมมือในการจำหน่ายทรัพย์ของ [...]

4/10/2025 • by Homeday

สมาคมการค้าผู้ประกอบธุรกิจสินเชื่อทะเบียนรถ หรือ VTLA จัดประชุมใหญ่สามัญ ครั้งที่ 1/2568 เพื่อสรุปผลการดำเนินงานในปีที่ผ่านมา พร้อมจัดการประชุมคณะกรรมการ ครั้งที่ 2/2568 เพื่อลงมติเลือกนายกสมาคม โดยที่ประชุมคณะกรรมการมีมติเป็นเอกฉันท์เลือก นายสุธัช เรืองสุทธิภาพ ประธานเจ้าหน้าที่บริหาร บริษัท เงินเทอร์โบ จำกัด (มหาชน) ขึ้นดำรงตำแหน่ง นายกสมาคมการค้าผู้ประกอบธุรกิจสินเชื่อทะเบียนรถ ต่อเนื่องเป็นวาระที่ 2 ติดต่อกัน ตอกย้ำความเชื่อมั่นในวิสัยทัศน์และความสามารถในการนำพาองค์กรขับเคลื่อนภารกิจสำคัญของสมาคมฯ ในช่วงเวลาที่เศรษฐกิจยังคงมีความท้าทาย โดยตลอดวาระที่ผ่านมา นายสุธัชได้มุ่งเน้นการยกระดับมาตรฐานธุรกิจสินเชื่อทะเบียนรถ ให้มีมาตรฐานและมีความโปร่งใสมากยิ่งขึ้น เพื่อสร้างความเชื่อมั่นให้กับประชาชนผู้ใช้สินเชื่อ นายสุธัช กล่าวว่า “สมาคมฯ จะยังคงให้ความสำคัญกับการเป็นแหล่งเงินทุนที่มีมาตรฐาน โปร่งใส และเข้าถึงง่าย สำหรับกลุ่มผู้ใช้สินเชื่อรายย่อย (Underbanked) ซึ่งยังคงมีความต้องการทางการเงินอีกมาก รวมถึงการมีบทบาทในการช่วยแก้ไขปัญหาหนี้นอกระบบ ซึ่งเป็นวาระแห่งชาติที่เราตระหนักถึงความสำคัญอย่างยิ่ง เรายังคงให้ความร่วมมือกับหน่วยงานภาครัฐและภาคส่วนต่างๆ อย่างใกล้ชิด เพื่อให้สินเชื่อทะเบียนรถเป็นทางเลือกทางการเงินที่เป็นธรรมสำหรับประชาชน” ทั้งนี้ ปัจจุบันสมาคมฯ มีสมาชิกผู้ประกอบการที่ได้รับใบอนุญาตจากธนาคารแห่งประเทศไทยจำนวนรวม 16 ราย มีสาขารวมกันทั่วประเทศกว่า 18,000 สาขา และมีฐานลูกค้ารวมกันกว่า 6 ล้านราย [...]

9/22/2023 • by Homeday

บริษัท บริทาเนีย จำกัด (มหาชน) หรือ BRI ผู้พัฒนาบ้านจัดสรรภายใต้คอนเซปต์ CRAFT a life you love ดีที่สุดคือใช้ชีวิตในแบบที่รัก โดย นายธีรเดช เกิดสำอาง (ซ้าย) ประธานอำนวยการ บริษัท บริทาเนีย จำกัด (มหาชน) หรือ BRI จับมือ ธนาคารออมสิน โดย นางสาวนพวรรณ รัตนเวคิน (ขวา) รองผู้อำนวยการธนาคารออมสิน กลุ่มลูก

10/7/2025 • by Homeday

ช่วงปลายปีต่อเนื่องถึงต้นปี ถือเป็นจังหวะสำคัญของเศรษฐกิจไทย โดยเฉพาะกลุ่มผู้ประกอบการขนาดกลางและขนาดย่อม (SME) ที่ต้องเตรียมพร้อมรับมือทั้งความผันผวนของตลาดและโอกาสทางธุรกิจที่เกิดขึ้นจากเทศกาลสำคัญ ทั้งด้านการท่องเที่ยว กิจกรรมส่งเสริมการขาย และงานอีเวนต์ต่าง ๆ ที่ช่วยกระตุ้นการใช้จ่ายภายในประเทศและดึงดูดนักท่องเที่ยวต่างชาติให้เข้ามาอย่างต่อเนื่อง ปีนี้ ภาพรวมการเดินทางของนักท่องเที่ยวต่างชาติที่เข้ามาในประเทศไทยมีการย่อตัวลงบ้างจากหลายปัจจัย ทั้งค่าเงินบาทที่แข็งค่าขึ้นจนทำให้ค่าใช้จ่ายท่องเที่ยวในไทยดูสูงขึ้น การขยายตัวทางเศรษฐกิจที่อ่อนแรงของประเทศตลาดหลัก และความไม่แน่นอนทางภูมิรัฐศาสตร์ในภูมิภาค ซึ่งเป็นทิศทางเดียวกับหลายประเทศในเอเชียที่กำลังเผชิญแรงกดดันคล้ายกัน ตามรายงานของสำนักข่าว Reuters กระทรวงการท่องเที่ยวและกีฬาเปิดเผยว่า ระหว่างวันที่ 1 มกราคม ถึง 14 กันยายน พ.ศ. 2568 ประเทศไทยมีนักท่องเที่ยวต่างชาติเดินทางเข้ามารวมประมาณ 23 ล้านคน ลดลงร้อยละ 7.08 เมื่อเทียบกับช่วงเดียวกันของปีก่อน* ขณะที่การท่องเที่ยวแห่งประเทศไทย (ททท.) ประเมินว่าจำนวนผู้เดินทางรวมทั้งปีอาจไม่เกิน 35 ล้านคน** ถึงแม้ตัวเลขนักท่องเที่ยวต่างชาติจะชะลอตัวลง แต่ช่วงเทศกาลปลายปีและฤดูกาลท่องเที่ยวยังคงเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจไทย ประเทศไทยยังคงมีจุดแข็งในด้านความหลากหลายทางวัฒนธรรม ทรัพยากรท่องเที่ยว และศักยภาพในการจัดงานระดับนานาชาติ ปัจจัยเหล่านี้ช่วยบรรเทาผลกระทบจากเศรษฐกิจโลกและรักษาเสน่ห์ของไทยในฐานะจุดหมายปลายทางยอดนิยม หากสามารถแปลงความสนใจของนักท่องเที่ยวให้กลายเป็นการใช้จ่ายภายในประเทศได้อย่างมีประสิทธิภาพ ย่อมสร้างโอกาสต่อเนื่องให้กับ SME ในทุกห่วงโซ่มูลค่าทางเศรษฐกิจ Funding Societies ซึ่งเป็นหนึ่งในแพลตฟอร์มการเงินดิจิทัลสำหรับ SME ที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ และเป็นผู้ให้บริการ Non-Bank [...]

4/26/2025 • by Homeday

บ้านทุกหลังเมื่ออยู่อาศัยมาสักระยะหนึ่ง ย่อมมีจุดที่ทรุดโทรมและต้องการปรับปรุง เพื่อให้ตอบโจทย์รูปแบบการใช้ชีวิตที่เปลี่ยนไป แต่เพราะการปรับปรุงบ้านนั้นจำเป็นต้องใช้เงินจำนวนไม่น้อย หลายครอบครัวจึงพิจารณาทางเลือกในการขอสินเชื่อตกแต่งบ้าน บทความนี้จะแนะนำขั้นตอนการกู้เงินรีโนเวทบ้าน พร้อมเงื่อนไขสำคัญที่ควรรู้เพื่อให้การยื่นขอสินเชื่อผ่านได้อย่างราบรื่น ทำไมการรีโนเวทบ้านจึงเป็นตัวเลือกที่ดีกว่าการซื้อบ้านใหม่? การรีโนเวทบ้านเป็นทางเลือกที่คุ้มค่ากว่าการซื้อบ้านใหม่ในหลายด้าน โดยเฉพาะเมื่อโครงสร้างหลักของบ้านยังคงแข็งแรง แต่อาจมีจุดที่ทรุดโทรมต้องการปรับปรุง หรือต้องการเปลี่ยนฟังก์ชันการใช้งานเพื่อให้เหมาะกับรูปแบบการใช้ชีวิตที่เปลี่ยนไป การรีโนเวทบ้านช่วยประหยัดทั้งงบประมาณและเวลาเมื่อเทียบกับการซื้อบ้านใหม่ อย่างไรก็ตาม การรีโนเวทบ้านก็ยังมีค่าใช้จ่ายค่อนข้างสูง จากตัวอย่างการรีโนเวทบ้านเก่าให้เป็นพื้นที่ส่วนตัว ยอดรวมค่าใช้จ่ายอาจอยู่ที่ประมาณ 70,000-80,000 บาท ซึ่งรวมค่าแรงปูกระเบื้อง ทาสี ติดตั้งฝ้าเพดาน ค่าวัสดุก่อสร้างต่างๆ และค่าอุปกรณ์ในห้องน้ำ ซึ่งเป็นเพียงการรีโนเวทขนาดเล็กเท่านั้น หากเป็นการรีโนเวทพื้นที่ขนาดใหญ่ ค่าใช้จ่ายจะยิ่งสูงขึ้นอีกมาก สินเชื่อเพื่อการรีโนเวทบ้านมีกี่ประเภท? เลือกแบบไหนให้เหมาะกับตัวเอง การเลือกประเภทสินเชื่อให้เหมาะสมกับความต้องการเป็นขั้นตอนสำคัญในการกู้เงินรีโนเวทบ้าน เพราะสินเชื่อแต่ละประเภทมีข้อดีและข้อจำกัดแตกต่างกัน ซึ่งสินเชื่อหลักๆ มีดังนี้ สินเชื่อแบบวงเงินกู้ระยะยาว เป็นสินเชื่อที่ได้รับความนิยมสำหรับการรีโนเวทบ้าน มีระยะเวลาผ่อนชำระมากกว่า 5 ปี เหมาะสำหรับการลงทุนในสิ่งปลูกสร้างที่ต้องใช้งบประมาณสูง วงเงินกู้จะพิจารณาตามความเหมาะสม และใช้อสังหาริมทรัพย์เป็นหลักค้ำประกัน จุดเด่นคืออัตราดอกเบี้ยที่ค่อนข้างต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น สินเชื่อกู้ต่อเติมหรือซ่อมแซมบ้าน เป็นสินเชื่อเฉพาะสำหรับการต่อเติมหรือซ่อมแซมบ้าน มีจุดเด่นคือดอกเบี้ยถูกแบบลดต้นลดดอก และได้วงเงินสูง สามารถผ่อนจ่ายได้สบาย แต่อาจมีเงื่อนไขว่าบ้านที่ยังมีภาระผ่อนอยู่อาจไม่สามารถยื่นกู้ประเภทนี้ได้ กรณีที่จำเป็นต้องกู้ คุณสามารถนำบ้านมาเป็นหลักค้ำประกันกับธนาคารได้ โดยควรยื่นขอสินเชื่อกับธนาคารเดิมที่เคยมีประวัติการกู้ จะทำให้ขอสินเชื่อได้สะดวกขึ้น รีไฟแนนซ์ การรีไฟแนนซ์บ้านเป็นการยื่นกู้สินเชื่อกับธนาคารแห่งใหม่ เพื่อลดภาระเรื่องดอกเบี้ย [...]

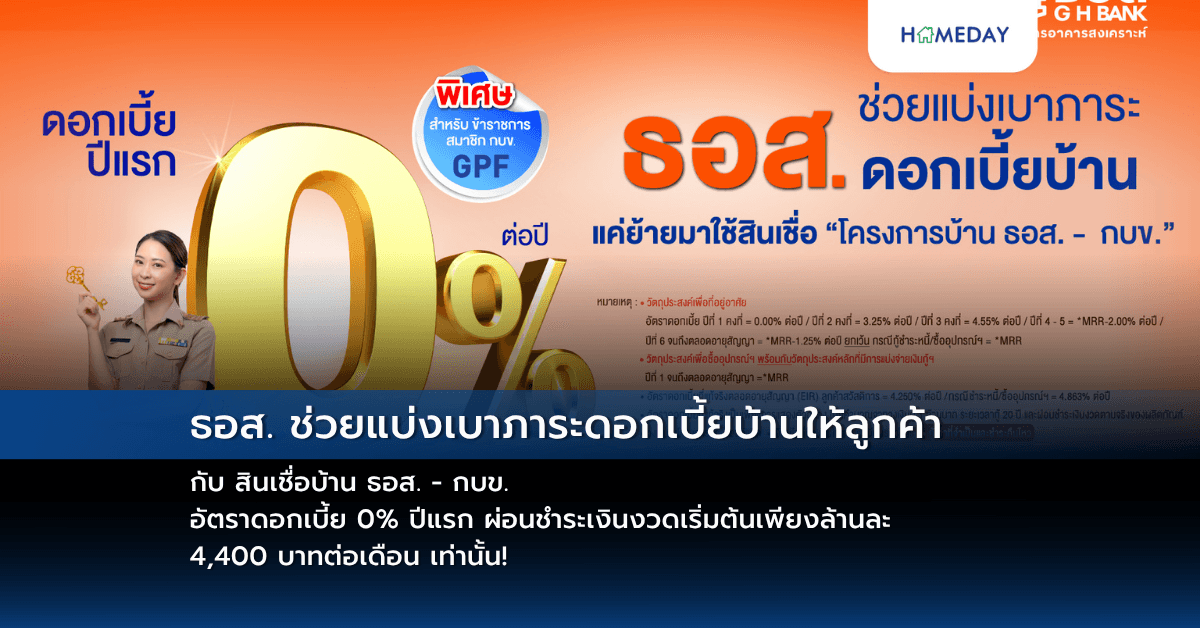

6/24/2025 • by Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

10/28/2024 • by Homeday

สมาคมธุรกิจรับสร้างบ้าน (HBA) เผยยอดสั่งสร้างบ้าน ‘งานรับสร้างบ้านและวัสดุ Expo 2024’ ผลตอบรับดีเกินคาด บ้านราคา 2.5 – 5 ล้านบาท ทำสถิติสั่งสร้างบ้านมากที่สุด ยอดคนร่วมงานทะลุ 15,000 ราย ชี้โปรแรง ‘ราคา – สินเชื่อ – แบบบ้าน’ สร้างอิมแพค เร่งการตัดสินใจปลูกสร้างบ้านใหม่รับโค้งสุดท้ายของปีนี้ นายโอฬาร จันทร์ภู่ นายกสมาคมธุรกิจรับสร้างบ้าน (Home Builder Association : HBA) เปิดเผยว่า ตลาดรับสร้างบ้านช่วงไตรมาส 3 ปี 2567 ฟื้นตัวในทิศทางที่เป็นบวก สะท้อนจากการจัดงาน ‘รับสร้างบ้านและวัสดุ Expo 2024’ มหกรรมสำหรับคนที่ต้องการสร้างบ้านที่จัดขึ้นพร้อมกับการขับเคลื่อนแนวคิด “HBA Sustainable Model”

4/26/2025 • by Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

4/18/2025 • by Homeday

หลายคนที่กำลังมองหาแหล่งเงินก้อน อาจกำลังสงสัยว่ารถมอเตอร์ไซค์ที่ยังผ่อนอยู่กับไฟแนนซ์ สามารถนำไปขอสินเชื่อได้หรือไม่ วันนี้เรามีคำตอบมาฝาก พร้อมแนะนำทางเลือกที่เหมาะสมสำหรับคนที่กำลังต้องการใช้เงินก้อนกัน รถมอเตอร์ไซค์ติดไฟแนนซ์อยู่ กู้ได้ไหม สำหรับรถมอเตอร์ไซค์ที่ยังผ่อนไม่หมด ไม่สามารถนำไปขอสินเชื่อจำนำทะเบียนได้ เนื่องจากกรรมสิทธิ์ยังเป็นของสถาบันการเงินที่ให้สินเชื่อ การนำไปขอสินเชื่อจะเข้าข่ายผิดกฎหมาย แต่ยังมีทางเลือกอื่นที่สามารถทำได้ นั่นคือ “สินเชื่อรีไฟแนนซ์รถมอเตอร์ไซค์” ซึ่งมีข้อดีอย่างไร เราจะพาไปทำความเข้าใจกัน รู้จักกับ “รีไฟแนนซ์รถมอเตอร์ไซค์” ทางออกของภาระค่างวด การรีไฟแนนซ์รถมอเตอร์ไซค์ คือการย้ายสัญญาเช่าซื้อไปยังบริษัทสินเชื่อแห่งใหม่ที่ให้เงื่อนไขดีกว่า โดยนำเงินก้อนใหม่มาปิดยอดค้างชำระเดิม ทำให้ได้อัตราดอกเบี้ยที่ถูกลง ค่างวดต่ำลง และอาจมีเงินเหลือไว้ใช้จ่ายส่วนตัว ข้อดีของการรีไฟแนนซ์รถมอเตอร์ไซค์ มีอะไรบ้าง การรีไฟแนนซ์รถมอเตอร์ไซค์ มีข้อดีหลายอย่างที่ช่วยให้การผ่อนชำระสบายขึ้น โดยเฉพาะคนที่กำลังมีปัญหาด้านการเงิน ดังนี้ ลดภาระค่างวดต่อเดือน เมื่อรีไฟแนนซ์ คุณสามารถเลือกระยะเวลาผ่อนชำระใหม่ที่ยาวขึ้น ทำให้ค่างวดต่อเดือนลดลง ช่วยให้มีเงินเหลือไว้ใช้จ่ายด้านอื่น ๆ มากขึ้น ดอกเบี้ยถูกลง บริษัทสินเชื่อแห่งใหม่มักเสนออัตราดอกเบี้ยที่ต่ำกว่า ช่วยประหยัดค่าใช้จ่ายในระยะยาว ทำให้ยอดผ่อนชำระรวมตลอดสัญญาลดลง มีเงินก้อนไว้สำรอง หากราคาประเมินรถสูงกว่ายอดหนี้คงเหลือ คุณจะได้รับเงินส่วนต่างมาใช้จ่ายตามความต้องการ เป็นเงินก้อนสำรองยามฉุกเฉิน อยากรีไฟแนนซ์รถมอเตอร์ไซค์ ขอสินเชื่อที่ไหนดี หากคุณกำลังต้องการรีไฟแนนซ์รถมอเตอร์ไซค์ “ศรีสวัสดิ์ เงินสดทันใจ” พร้อมให้บริการสินเชื่อที่ตอบโจทย์ทุกความต้องการผ่านแอปพลิเคชัน “ศรีสวัสดิ์” หรือสาขาต่าง ๆ [...]

4/3/2025 • by Homeday

ธนาคารไทยเครดิต จำกัด (มหาชน) แถลงความสำเร็จของสินเชื่อ SME กล้าให้ ดันพอร์ตสินเชื่อธุรกิจไมโครเอสเอ็มอีของธนาคารฯ ทะลุแสนล้านบาทในปี 2567 และเปิดตัวสินเชื่อใหม่ “SME กล้าสู้” กระตุ้นผู้ประกอบการให้กล้าลุกขึ้นสู้ ฝ่าฟันอุปสรรคและความท้าทายทางธุรกิจ ชูกลยุทธ์ Risk-based Pricing เน้นความยืดหยุ่น คำนวณดอกเบี้ยตามความเสี่ยง มุ่งทลายข้อจำกัดของผู้ประกอบการไมโครเอสเอ็มอีในการขอสินเชื่อ ตอกย้ำจุดยืน “STANDBY เคียงข้าง SME” พร้อมคิกออฟแคมเปญ Always STANDBY ส่งกำลังใจให้ผู้ประกอบการผ่านบทเพลงและหนังสั้น ภายใต้คอนเซ็ปต์ “แค่มีเรา STANDBY” นายรอยย์ ออกุสตินัส กุนารา ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) เผยว่า “ผู้ประกอบการไมโครเอสเอ็มอี ถือเป็นฟันเฟืองสำคัญของเศรษฐกิจไทย แม้จะมีศักยภาพในการเติบโต แต่ยังคงต้องเผชิญกับข้อจำกัดในการเข้าถึงแหล่งเงินทุน ด้วยเหตุนี้ธนาคารฯ จึงได้พัฒนา ‘สินเชื่อ SME กล้าให้’ โดยได้เริ่มให้บริการสินเชื่อดังกล่าวอย่างเป็นทางการในปี 2562 และได้รับเสียงตอบรับเป็นอย่างดีจากตลาด” นายรอยย์ อธิบายว่า “ตลอดระยะเวลา 6 [...]

2/28/2025 • by Homeday

การเตรียมตัวและเอกสารที่ต้องใช้ก่อนเอารถเข้าไฟttbแนนซ์ เป็นสิ่งสำคัญที่ควรทำความเข้าใจให้ดี เพราะการเตรียมตัวที่ดีจะช่วยให้กระบวนการขอสินเชื่อเป็นไปอย่างราบรื่นและรวดเร็ว โดยเฉพาะในยุคที่หลายคนต้องการสภาพคล่องทางการเงินเพื่อใช้จ่ายในยามจำเป็น การเอารถเข้าไฟแนนซ์จึงเป็นอีกทางเลือกที่น่าสนใจ แต่ก่อนอื่นเรามาทำความรู้จักการเอารถเข้าไฟแนนซ์ให้มากขึ้น พร้อมบอกเอกสารยื่นไฟแนนซ์ที่ต้องเตรียมให้พร้อม จะมีอะไรบ้าง ไปดูกัน การเอารถเข้าไฟแนนซ์คืออะไร? การเอารถเข้าไฟแนนซ์ คือ การนำรถยนต์ไปใช้เป็นหลักประกันในการขอสินเชื่อกับสถาบันการเงิน เพื่อรับเงินก้อนมาใช้จ่ายตามความจำเป็น โดยที่เจ้าของรถยังสามารถใช้รถได้ตามปกติ โดยแบ่งออกเป็น 2 ประเภทหลัก คือ สินเชื่อรถแลกเงินแบบโอนเล่ม และสินเชื่อรถแลกเงินแบบไม่โอนเล่ม โดยทั้ง 2 รูปแบบมีความแตกต่างกันดังนี้ สินเชื่อรถแลกเงินแบบโอนเล่ม จะต้องนำเล่มทะเบียนรถฉบับจริงมาโอนกรรมสิทธิ์ที่สำนักงานขนส่งทางบก ให้เป็นของธนาคารหรือสถาบันการเงินที่ปล่อยกู้ โดยผู้กู้ยังสามารถนำรถไปใช้ได้ปกติ และเมื่อผ่อนชำระหนี้จนครบก็สามารถทำเรื่องเพื่อขอโอนกรรมสิทธิ์กลับมาเป็นชื่อเราได้เหมือนเดิม สินเชื่อรถแลกเงินแบบไม่โอนเล่ม จะมีขั้นตอนที่ง่ายกว่าแบบโอนเล่มรถยนต์เพราะไม่ต้องมีการโอนกรรมสิทธิ์รถ โดยมักจะคิดดอกเบี้ยแบบลดต้นลดดอก และคิดดอกเบี้ยสิ้นสุด ณ วันที่ปิดบัญชีเท่านั้น ไม่ต้องรวมกับดอกเบี้ยในส่วนที่เหลือ นอกจากนี้ยังไม่ต้องเสียค่าโอนรถ ค่าอากรโอนรถ และไม่ต้องเสียภาษีมูลค่าเพิ่ม 7% ข้อดีของการเอารถเข้าไฟแนนซ์มีอะไรบ้าง การเอารถเข้าไฟแนนซ์มีข้อดีหลายประการที่ทำให้เป็นทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการเงินด่วน ไม่ว่าจะเป็น สามารถได้รับเงินก้อนอย่างรวดเร็วภายใน 1-3 วันทำการหากเอกสารครบถ้วน สามารถใช้รถได้ตามปกติโดยไม่ต้องจอดทิ้งไว้ ได้รับอัตราดอกเบี้ยที่ต่ำกว่าสินเชื่อส่วนบุคคลทั่วไป เนื่องจากมีรถเป็นหลักประกัน และไม่จำเป็นต้องหาผู้ค้ำประกัน เอารถเข้าไฟแนนซ์ใช้เอกสารอะไรบ้าง เอกสารยื่นไฟแนนซ์รถเป็นสิ่งสำคัญที่ผู้ขอสินเชื่อต้องเตรียมให้ครบถ้วน โดยในบทความนี้ ขอเน้นการรวบรวมเอกสารที่ต้องใช้ในการเอารถเข้าไฟแนนซ์สำหรับบุคคลธรรมดา เอกสารยื่นไฟแนนซ์รถสำหรับบุคคลธรรมดา [...]