29/6/2569 • โดย Homeday

สยามคูโบต้าจับมือ LACO และ LACO INNOTECH ลงนามความร่วมมือยกระดับการเพาะปลูกถั่วแระญี่ปุ่นด้วยเทคโนโลยี Smart Farming มุ่งเพิ่มประสิทธิภาพ ลดต้นทุน และยกระดับคุณภาพชีวิตเกษตรกร

29/6/2569 • โดย Homeday

Casio เนรมิต Vanich House บ้านเก่าย่านตลาดน้อย เป็นป๊อปอัพสุดชิคเชื่อมโยงวินเทจ ความแข็งแกร่ง และความคิดสร้างสรรค์ พร้อมกิจกรรมหลากหลายตลอด 3 เดือน ตั้งแต่วันที่ 20 มิถุนายน ถึง 20 กันยายน 2569

29/6/2569 • โดย Homeday

เอ็น.ซี.เฮ้าส์ซิ่ง จับมือ มทร.ธัญบุรี เปิดโครงการตรวจสอบคุณภาพน้ำชุมชน ภายใต้แนวคิด ESG มุ่งสร้างสมดุลระหว่างการพัฒนาโครงการที่อยู่อาศัยกับชุมชนอย่างยั่งยืน

29/6/2569 • โดย Homeday

เซ็นทรัล รีเทล พร็อพเพอร์ตี้ (CRP) ผู้บริหารศูนย์การค้าโรบินสันไลฟ์สไตล์ และท็อปส์ พลาซ่า ร่วมพิธีถวายความอาลัยสมเด็จพระเจ้าลูกเธอ เจ้าฟ้าพัชรกิติยาภาฯ ณ เซ็นทรัลเวิลด์ พร้อม 30 สาขาทั่วประเทศร่วมจัดพิธีและตั้งโต๊ะหมู่ประดิษฐานพระรูปถึง 27 มิ.ย. 2569

28/6/2569 • โดย Homeday

เบนท์ลีย์เปิดตัว New Continental GT S และ Supersports ในญี่ปุ่นเป็นครั้งแรก พร้อมกิจกรรมพิเศษที่โตเกียวทาวเวอร์ ชิบูย่า และชินจูกุ

27/6/2569 • โดย Homeday Aum

เรนวูด ปาร์ค เดินหน้าขับเคลื่อนวิสัยทัศน์การพัฒนาเมืองคุณภาพ สู่ต้นแบบชุมชนระดับโลก พร้อมตอกย้ำความเชื่อมั่นผ่านการลงทุนระยะยาวเพื่อประเทศไทย

27/6/2569 • โดย Homeday Aum

อาเวีย พร็อพเพอร์ตี้ เปิดโปรฯ แรงแห่งปี “The PARK LANE 15” ทาวน์โฮมหรูทำเลทอง สุขุมวิท-แบริ่ง มอบเอกสิทธิ์เหนือระดับ พร้อมรับ Tesla Model 3 ฟรี! และข้อเสนอจัดเต็ม

26/6/2569 • โดย Homeday Aum

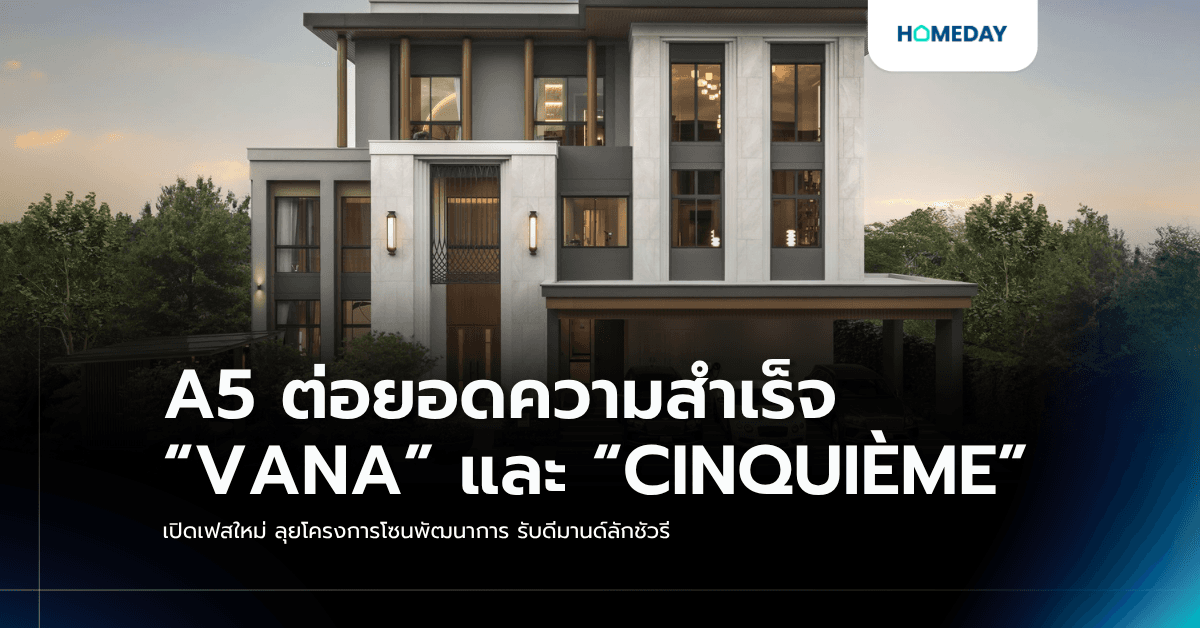

A5 ต่อยอดความสำเร็จ “VANA” และ “CINQUIÈME” เปิดเฟสใหม่ ลุยโครงการโซนพัฒนาการ รับดีมานด์ลักชัวรี

26/6/2569 • โดย Homeday Aum

เปิดประสบการณ์ซัมเมอร์ยุโรปผ่าน 5 จุดหมายปลายทางกับ เอ็นเอช คอลเลคชั่น

26/6/2569 • โดย Homeday Aum

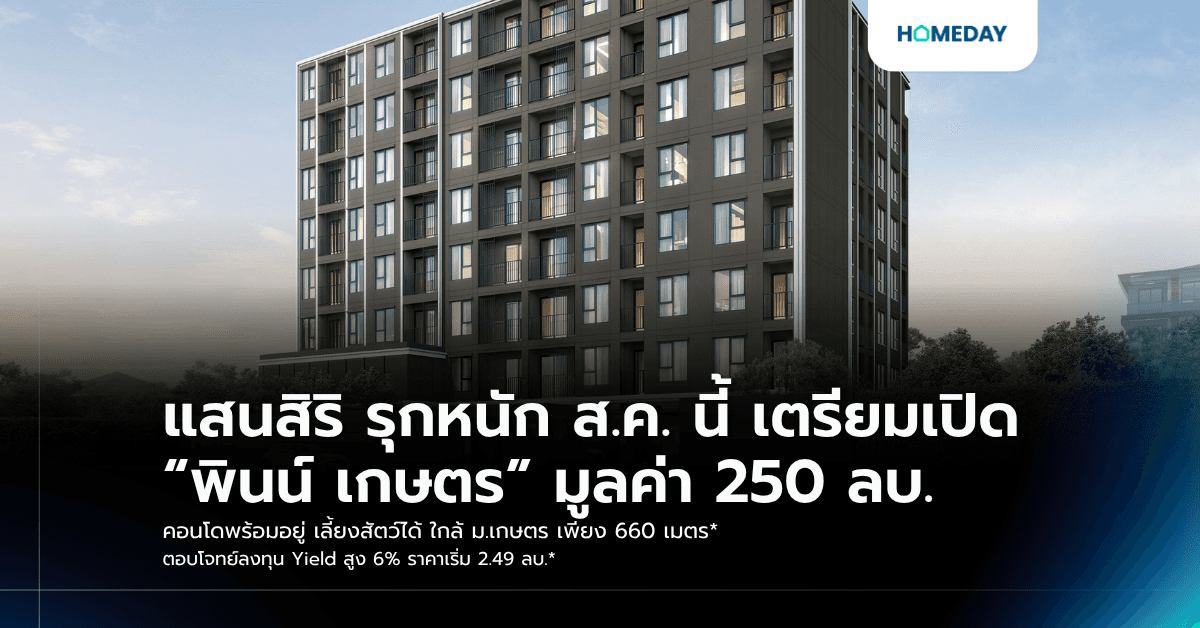

แสนสิริ รุกหนัก ส.ค. นี้ เตรียมเปิด “พินน์ เกษตร” มูลค่า 250 ลบ. คอนโดพร้อมอยู่ เลี้ยงสัตว์ได้ ใกล้ ม.เกษตร เพียง 660 เมตร* ตอบโจทย์ลงทุน Yield สูง 6% ราคาเริ่ม 2.49 ลบ.*

26/6/2569 • โดย Homeday Aum

Mid-Year Sale ไม่ใช่แค่ฤดูกาลลดราคา เมื่อผู้บริโภคเลือกใช้จ่ายกลางปีอย่างมีแผน

25/6/2569 • โดย Homeday Aum

ศุภาลัย เปิดสูตรลับ “ผ่อน TIPS” เพื่อคนอยากมีบ้าน เก็บเงินก้อนไว้ใช้ต่อ เลือกรับส่วนลด หรือ เงินทิปส์ช่วยผ่อนสูงสุด 10 ล้านบาท*