29/6/2569 • โดย Homeday

พลเอก พระวรวงศ์เธอ พระองค์เจ้าเฉลิมศึกยุคล เสด็จไปทรงเป็นประธานเปิดงานประชุมวิชาการสมาคมเทคนิคการแพทย์แห่งประเทศไทย ครั้งที่ 48 ณ อิมแพ็ค เมืองทองธานี โดยมีนางสาวจินตนา พงษ์ภักดี เข้าเฝ้าถวายพวงมาลัยข้อพระกรต้อนรับ

29/6/2569 • โดย Homeday

TITLE ร่วมสนับสนุนงาน Phuket City Pride 2026 นำโดยนายดรงค์ หุตะจูฑะ ประธานเจ้าหน้าที่บริหาร สะท้อนจุดยืนด้านความหลากหลาย และรับประกาศนียบัตรจากรองผู้ว่าราชการจังหวัดภูเก็ต

29/6/2569 • โดย Homeday

ศูนย์การค้าเมกาบางนาชวนช้อปและสายกินสู่โค้งสุดท้ายกลางปีกับแคมเปญ MEGA MID-YEAR SALE ดีลแรงแห่งปี ส่วนลดสูงสุด 90% ครอบคลุมแฟชั่น กีฬา ไลฟ์สไตล์ บิวตี้ ของแต่งบ้าน และร้านอาหาร พร้อมแลกรับ MEGA VOUCHER มูลค่ารวมสูงสุด 1,000 บาท สำหรับสมาชิกเมกา สไมล์ รีวอร์ด ตั้งแต่วันที่ 1 – 31 กรกฎาคม 2569 ณ เมกาบางนา

29/6/2569 • โดย Homeday

เซ็นทรัล ฟู้ด รีเทล เปิดตัว “HARUKI” ร้านเบเกอรี่สไตล์ญี่ปุ่นสแตนด์อโลนแห่งแรก รุกตลาด Food-to-Go เปิดสาขาแรกที่เซ็นทรัล นอร์ทวิลล์ 3 ก.ค. นี้ ในราคาเริ่มต้น 30 บาท ตั้งเป้าขยาย 20 สาขาทั่วประเทศภายในปี 2573

29/6/2569 • โดย Homeday

บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) ให้การต้อนรับคณะผู้บริหารจากโครงการ GH Bank Successor Development Program เพื่อแลกเปลี่ยนองค์ความรู้ด้านการพัฒนาที่อยู่อาศัยอย่างยั่งยืน ภายใต้หัวข้อ 'Designing Sustainable Living for the Future'

29/6/2569 • โดย Homeday

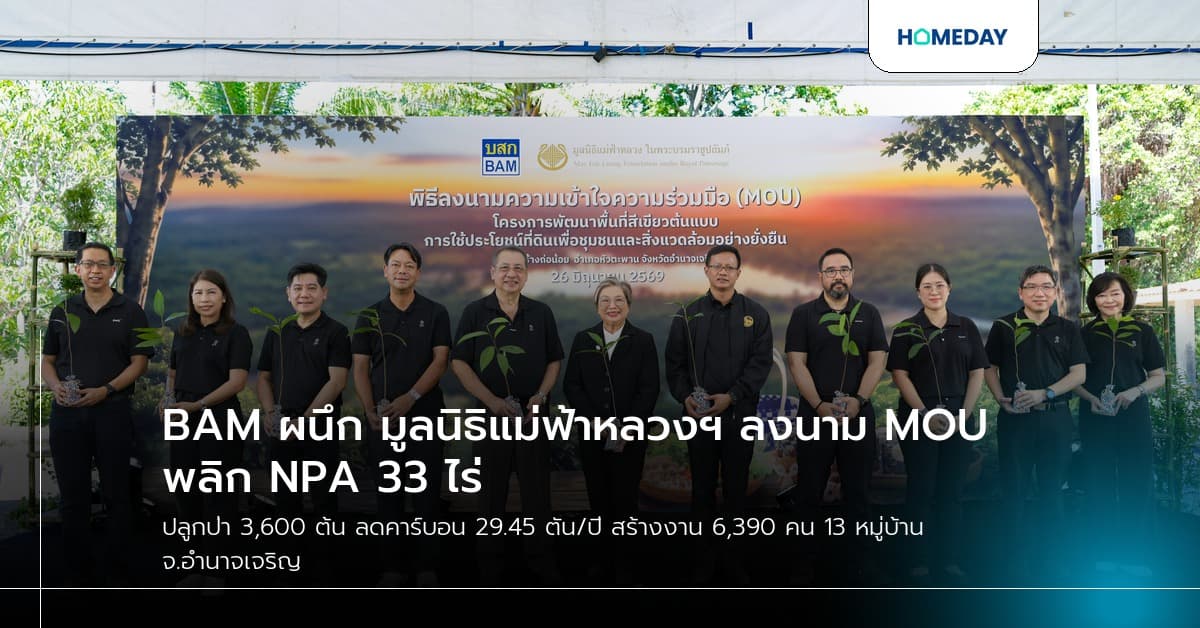

BAM ร่วมกับมูลนิธิแม่ฟ้าหลวงฯ ลงนาม MOU พัฒนาพื้นที่ NPA 33 ไร่ จ.อำนาจเจริญ เป็นพื้นที่สีเขียวต้นแบบ ปลูกไม้ท้องถิ่น 3,600 ต้น ลดคาร์บอน สร้างงานสร้างรายได้ให้ชุมชน

29/6/2569 • โดย Homeday

ธนาคารอาคารสงเคราะห์เปิดตัวเงินฝากออมทรัพย์ ESG Plus อัตราดอกเบี้ย 1.25% ต่อปี ฝากทุก 10,000 บาท ช่วยสร้าง-ซ่อมที่อยู่อาศัยแก่ผู้ด้อยโอกาส

29/6/2569 • โดย Homeday

จระเข้ คอร์ปอเรชั่น เดินหน้าปฏิวัติงานพื้นด้วยแคมเปญใหญ่ เปลี่ยน Mindset คนไทย ชี้พื้นซ่อมได้ไม่ต้องทน พร้อมเปิดตัวนวัตกรรม 'จระเข้ ฟลอร์ สมูท แพทช์' ปูนซ่อมพื้นผิวคอนกรีตที่ลดขั้นตอนเหลือ 2 ขั้นตอน ใช้งานได้ภายใน 24 ชั่วโมง

29/6/2569 • โดย Homeday

นายรัชต์ชยุตม์ นันทโชติโสภณ ประธานฝ่ายบริหาร บมจ. เอพี ไทยแลนด์ รับรางวัลสุดยอดผู้นำ Thailand Top CEO of the Year ตอกย้ำวิสัยทัศน์ CODE OF IN-DEPTH UNDERSTANDING การเติบโตที่ยั่งยืนเริ่มจากความเข้าใจผู้คนอย่างลึกซึ้ง

29/6/2569 • โดย Homeday

SAM ขยายโมเดลแก้หนี้เชิงรุก “ปิดหนี้ไวใกล้บ้าน” สู่ภูมิภาค เริ่ม Kick Off ที่หาดใหญ่ ก.ค.นี้ หลังประสบความสำเร็จที่ตลิ่งชัน ช่วยลูกหนี้รายย่อยเข้าถึงมาตรการรัฐ

29/6/2569 • โดย Homeday

บมจ.ศุภาลัย เปิดตัวคอนโดมิเนียมใหม่ “ศุภาลัย คราม ศรีสุนทร ภูเก็ต” บนทำเลศรีสุนทร ใกล้หาดบางเทา-เชิงทะเล รองรับ Pet Lover ราคาเริ่ม 1.79 ล้านบาท เปิดพรีเซลล์ 11-12 ก.ค. 2569

29/6/2569 • โดย Homeday

เซ็นทรัลพัฒนา ผนึก ททท. เมืองพัทยา และ POP MART เปิดตัว POP ON THE BEACH และ POP MART Official Store @Central Pattaya พร้อมแลนด์มาร์ก GIANT CRYBABY ริมชายหาดพัทยา ตั้งแต่วันนี้ถึง 2 ส.ค. 2569