17/2/2568 • โดย Homeday

KB J Capital บริษัทในเครือ KB Kookmin Card ผู้นำด้านบัตรเครดิตและสินเชื่อรายย่อยจากประเทศเกาหลีใต้ ฉลองครบรอบ 4 ปีในการดำเนินธุรกิจในประเทศไทย พร้อมเดินหน้ารุกตลาด สินเชื่อบัตรกดเงินสด อย่างเต็มรูปแบบ เพื่อตอบสนองความต้องการทางการเงินของผู้บริโภคยุคดิจิทัล ล่าสุด บริษัทเตรียมเปิดตัวแอปพลิเคชันใหม่ ที่จะช่วยให้การเข้าถึงสินเชื่อสะดวก รวดเร็ว และปลอดภัยยิ่งขึ้น มุ่งสู่การเป็นหนึ่งในบริษัทผู้นำด้านบัตรกดเงินสด บริษัท เคบี เจ แคปปิตอล จำกัด (KB J Capital) เป็นบริษัทในเครือของ KB Kookmin Card ซึ่งเป็นหนึ่งในผู้ให้บริการบัตรเครดิตและสินเชื่อรายย่อยรายใหญ่ที่สุดของประเทศเกาหลีใต้ ภายใต้กลุ่ม KB Financial Group ซึ่งมีสินทรัพย์รวมติดอันดับต้นๆ ของเอเชีย ในประเทศไทย KB J Capital ได้ให้บริการ สินเชื่อบัตรกดเงินสด แคชจอย อีซี่ ผ่านช่องทางเว็บไซต์และ เคาน์เตอร์ POS และยังขยายการให้บริการผ่าน ความร่วมมือเชิงกลยุทธ์กับพันธมิตรชั้นนำ ได้แก่ Jaymart [...]

13/3/2568 • โดย Homeday

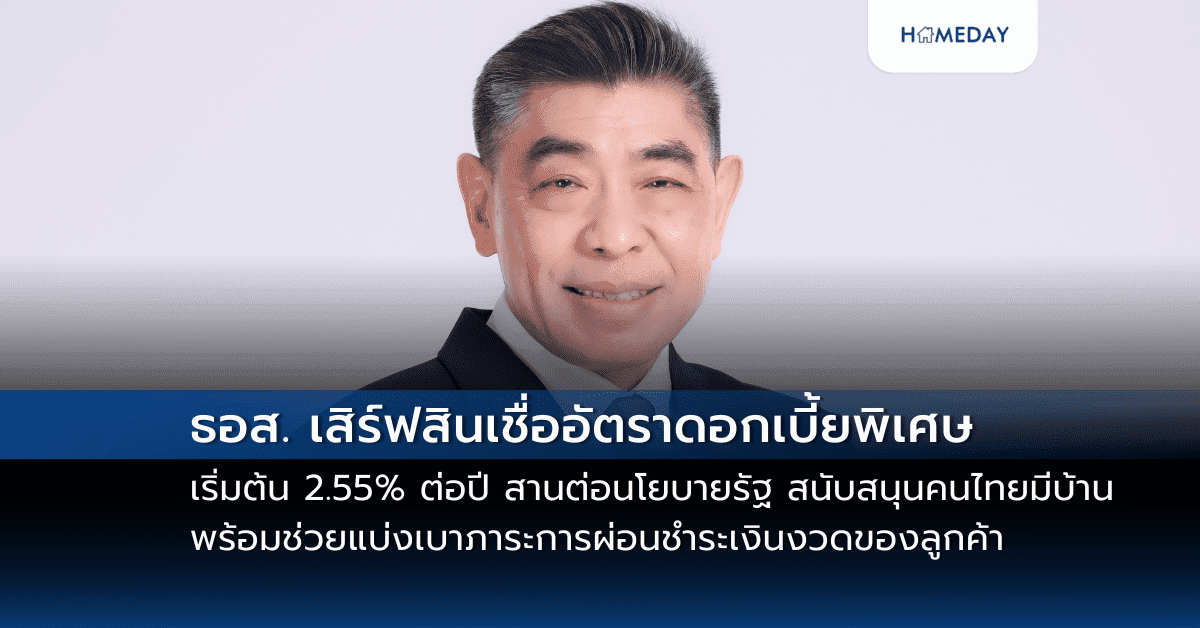

ธนาคารอาคารสงเคราะห์ (ธอส.) เดินหน้าสานต่อนโยบายรัฐบาล สนับสนุนให้คนไทยมีบ้านเป็นของตนเอง พร้อมช่วยแบ่งเบาภาระการผ่อนชำระเงินงวดของลูกค้ารายย่อย จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ ประกอบด้วย (1) โครงการบ้าน ธอส. แสนสุข ปี 2568 สำหรับลูกค้าที่ต้องการมีที่อยู่อาศัยหลังที่ 2 เป็นต้นไป หากลูกค้ามีประวัติการผ่อนชำระปกติย้อนหลัง 12 เดือน จะได้รับอัตราดอกเบี้ยปีแรก 2.55% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 3.20% ต่อปี (2) โครงการบ้าน ธอส. สุขสบาย ปี 2568 สำหรับลูกค้าปัจจุบันของ ธอส. ที่มีการผ่อนชำระเงินงวดมาแล้วไม่น้อยกว่า 3 ปี และไม่มีหนี้ค้างชำระ โดยมีวัตถุประสงค์เพื่อขอเปลี่ยนแปลงอัตราดอกเบี้ย จะได้รับอัตราดอกเบี้ย 2 ปีแรกเท่ากับ MRR-2.00% ต่อปี (4.545% ต่อปี) อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 4.878% ต่อปี โดยผู้ที่สนใจสามารถยื่นขอสินเชื่อได้ [...]

13/3/2568 • โดย Homeday

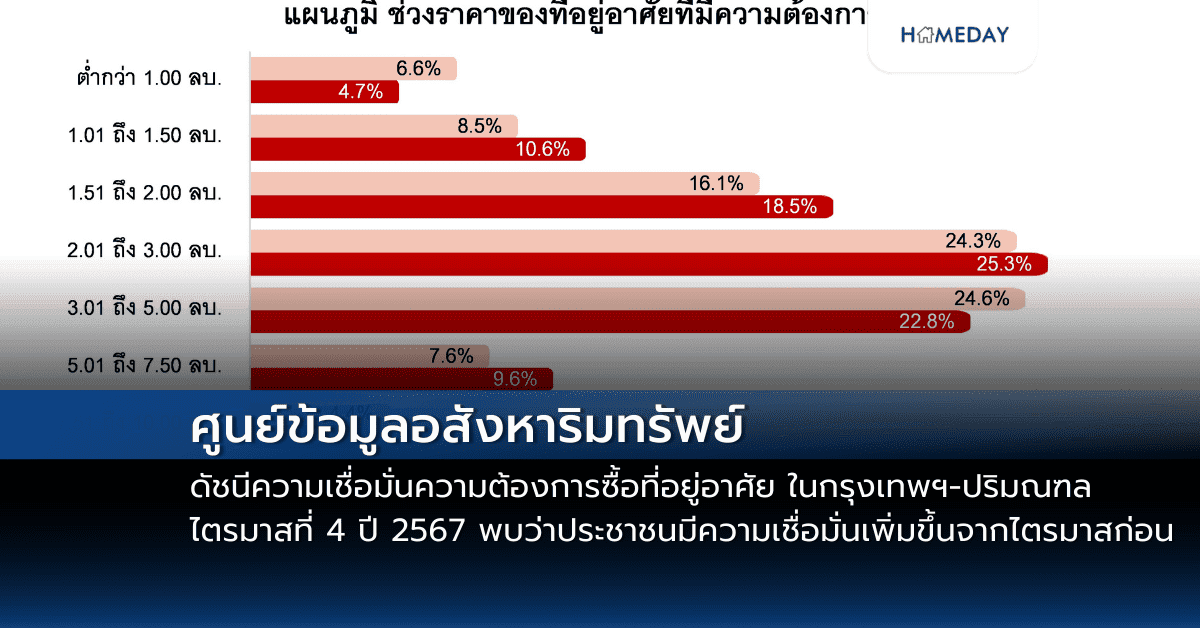

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) รายงาน “ดัชนีความเชื่อมั่นความต้องการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ไตรมาสที่ 4 ปี 2567” พบว่า ประชาชนเริ่มมีความเชื่อมั่นในการซื้อที่อยู่อาศัยเพิ่มมากขึ้นจากไตรมาสก่อน โดยมีค่าดัชนีความเชื่อมั่นเท่ากับ 42.9 เพิ่มขึ้น 2.4 จุด จากไตรมาสก่อนหน้าซึ่งมีค่าดัชนีอยู่ที่ระดับ 40.5 (QoQ) รวมถึงสัดส่วนของผู้ที่วางแผนจะซื้อที่อยู่อาศัยภายใน 6 เดือนข้างหน้าเพิ่มขึ้นเป็น 28.2% จาก 24.7% ในไตรมาสก่อนหน้า ซึ่งส่วนหนึ่งมีสาเหตุมาจากการปรับลดของอัตราดอกเบี้ย และสถาบันการเงินมีการจัดทำผลิตภัณฑ์สินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยต่ำ สามารถกระตุ้นกำลังซื้อในไตรมาสที่ 4 ปี 2567 โดยข้อมูลส่วนใหญ่พบว่า ประชาชนมีการซื้อที่อยู่อาศัย โดยมีวัตถุประสงค์เพื่ออยู่อาศัยเอง (32.1%) มากกว่าซื้อเพื่อการลงทุน (15.8%) และส่วนใหญ่มีอาชีพเป็นพนักงานบริษัทเอกชน (55.1%) มีรายได้เฉลี่ยต่อเดือนอยู่ในช่วง 15,001 – 30,000 บาท (34.4%) และต้องการซื้อที่อยู่อาศัยในระดับราคา 2.01–3.00 ล้านบาท มากที่สุด (25.3%) ขณะที่ประเภทที่อยู่อาศัยที่มีความต้องการมากที่สุดยังคงเป็นประเภทบ้านเดี่ยว (40.6%) ในระดับราคา [...]

3/4/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มั่นใจภาคอสังหาริมทรัพย์ปี 2568 ฟื้นตัวขึ้นจากปี 2567 ปัจจัยบวกจากแนวโน้มเศรษฐกิจไทยที่คาดการณ์ขยายตัวดีขึ้น อัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ และมีแนวโน้มปรับตัวลดลง รวมทั้งมาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวของธนาคารแห่งประเทศไทย (ธปท.) และการฟื้นตัวของจำนวนนักท่องเที่ยวที่จะทำให้อัตราการเช่าซื้อที่อยู่อาศัยเพิ่มขึ้น ส่งผลให้สินเชื่อที่อยู่อาศัยทั้งระบบในปี 2568 ขยายตัวเพิ่มขึ้น ธอส. พร้อมผลักดันให้คนไทยมีบ้านเป็นของตนเองมากขึ้น โดยจัดทำผลิตภัณฑ์สินเชื่อตามนโยบายรัฐบาล และกระทรวงการคลังอย่างเต็มที่ มั่นใจปล่อยสินเชื่อใหม่ในปีนี้ได้ไม่ต่ำกว่า 240,000 ล้านบาท ยืนยันพร้อมพิจารณาสภาพหลักประกันของลูกค้าที่ที่อยู่อาศัยได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว เพื่อให้ลูกค้าได้รับสินเชื่อที่อยู่อาศัยต่อไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า จากแนวโน้มเศรษฐกิจไทย ในปี 2568 จะขยายตัวอยู่ที่ 2.2% – 3.2% ดีขึ้นจากปี 2567 ซึ่งเป็นผลมาจากการกระตุ้นการเบิกจ่ายและการลงทุนภาครัฐที่จะมีเม็ดเงินลงสู่ระบบกว่า 260,000 ล้านบาท รวมถึงการฟื้นตัวของการบริโภคและลงทุนภาคเอกชน, ทิศทางอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ, มาตรการผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวสำหรับที่อยู่อาศัยทุกระดับราคา ตั้งแต่วันที่ 1 พฤษภาคม 2568 ถึงวันที่ 30 [...]

17/7/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ช่วยลดภาระค่าครองชีพให้กับลูกค้า กับผลิตภัณฑ์ “สินเชื่อบ้านสุขสันต์ ปี 2568” สำหรับผู้ที่ต้องการรีไฟแนนซ์ (ไถ่ถอนจำนองจากสถาบันการเงินอื่น) รีไฟแนนซ์พร้อมปลูกสร้าง หรือต่อเติม ซ่อมแซม ซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัย พร้อมชำระหนี้เพื่อไถ่ถอนจำนอง โดยผู้ที่ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) จะได้รับอัตราดอกเบี้ยคงที่ ปีแรกเพียง 0.99% ต่อปี, ปีที่ 2 เท่ากับ 3.50% ต่อปี, ปีที่ 3 เท่ากับ 4.20% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.90%), ปีที่ 4 จนถึงตลอด อายุสัญญา กรณีลูกค้าสวัสดิการ เท่ากับ MRR -1.00% ต่อปี, ลูกค้ารายย่อย เท่ากับ MRR-0.50% ต่อปี และซื้ออุปกรณ์ ฯ / ชำระหนี้ ฯ [...]

22/4/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมออกบูธในงาน GLO Today & Future ปีที่ 2 จัดโดยสำนักงานสลากกินแบ่งรัฐบาล ระหว่างวันที่ 20-21 เมษายน 2567 ที่ผ่านมา ณ จ.อุดรธานี และจ.ขอนแก่น เพื่อให้ความรู้ ความเข้าใจเกี่ยวกับผลิตภัณฑ์สินเชื่อและบริการทางการเงินของ ธอส. ภายใต้โครงการความร่วมมือการสนับสนุนตัวแทนจำหน

24/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

3/7/2568 • โดย Homeday

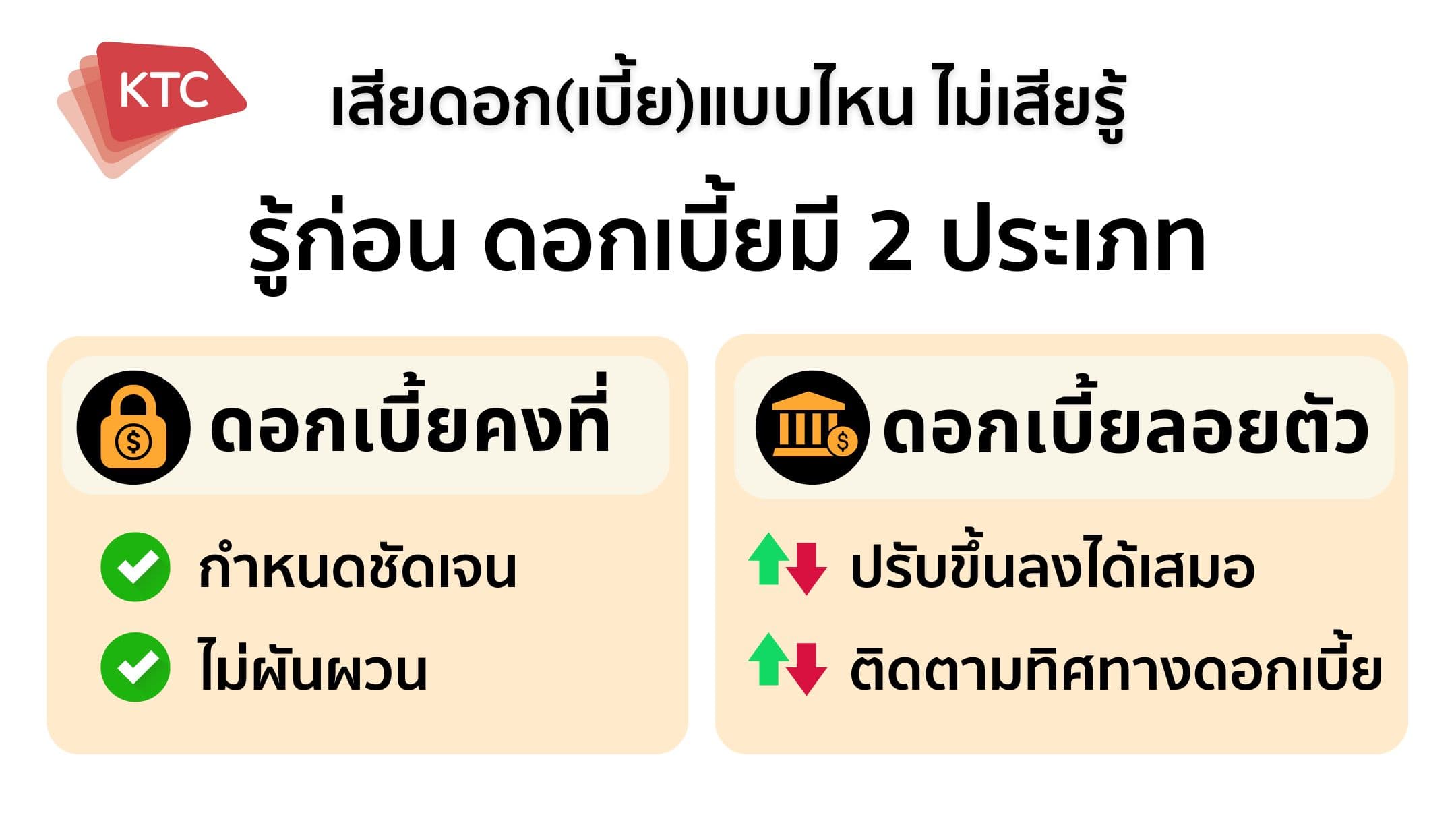

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

12/3/2568 • โดย Homeday

ในยุคที่เศรษฐกิจผันผวน หลายคนต้องเผชิญกับปัญหาทางการเงิน และต้องการความช่วยเหลือเร่งด่วน แต่ประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์บูโรอาจเป็นอุปสรรคสำคัญในการขอสินเชื่อ แต่ไม่ต้องกังวลไป เพราะปัจจุบันมีทางเลือกสำหรับ “สินเชื่อไม่เช็คบูโร” ที่ช่วยให้คุณเข้าถึงเงินทุนได้ แม้มีประวัติเครดิตที่ไม่สมบูรณ์แบบ สำหรับใครที่วางแผนจะขอสินเชื่อไม่เช็คบูโร แล้วกังวลว่า จะขอไม่ผ่าน บทความนี้ เรามาแนะนำเคล็ดลับขอสินเชื่อไม่เช็คบูโรให้มีโอกาสผ่านการอนุมัติได้ง่ายขึ้น พร้อมเอกสารที่ควรเตรียมเพื่อเพิ่มโอกาสในการได้รับความช่วยเหลือทางการเงินอย่างทันท่วงที ลองนำไปปรับใช้ดูได้เลย 3 ทริคขอสินเชื่อไม่เช็คบูโรให้ผ่านได้ง่ายขึ้น สำหรับคนที่มีประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์ การขอสินเชื่อไม่เช็คบูโรอาจดูเป็นเรื่องยาก แต่ไม่ต้องกังวลไป เพราะมีเคล็ดลับดี ๆ ที่จะช่วยเพิ่มโอกาสให้คุณได้รับการอนุมัติ ดังนี้ 1. รวมหนี้เป็นก้อนเดียว ทางออกของคนมีหนี้หลายทาง หากคุณมีหนี้หลายก้อนกระจัดกระจาย ไม่ว่าจะเป็นหนี้บัตรเครดิต ค่าผ่อนสินค้า หรือเงินกู้จากหลายแหล่ง การรวมหนี้ให้เป็นก้อนเดียวจะช่วยให้การจัดการง่ายขึ้น และเพิ่มโอกาสการได้รับอนุมัติสินเชื่อไม่เช็คบูโร เพราะการมีหนี้ก้อนเดียวแทนที่จะเป็นหลายก้อน ทำให้สถาบันการเงินมองว่าคุณมีระเบียบในการจัดการการเงินมากขึ้น และสามารถวางแผนการชำระหนี้ได้อย่างเป็นระบบ นอกจากนี้ ยังช่วยลดภาระดอกเบี้ยลงและทำให้คุณมีกำลังในการผ่อนชำระมากขึ้น เมื่อภาพรวมหนี้ของคุณดูดีขึ้น โอกาสที่จะได้รับการอนุมัติสินเชื่อไม่เช็คบูโรก็จะเพิ่มขึ้นตามไปด้วย 2. ใช้หลักทรัพย์มาค้ำประกัน เพิ่มโอกาสอนุมัติ การใช้หลักทรัพย์ค้ำประกันถือเป็นวิธีที่มีประสิทธิภาพมากในการเพิ่มโอกาสได้รับอนุมัติสินเชื่อไม่เช็คบูโร หลักทรัพย์ที่สามารถนำมาใช้ได้ เช่น บ้าน ที่ดิน อสังหาริมทรัพย์เชิงพาณิชย์ รถยนต์ หรือแม้แต่บัญชีเงินฝาก การมีหลักทรัพย์ค้ำประกันช่วยลดความเสี่ยงให้กับสถาบันการเงิน [...]

30/3/2568 • โดย Homeday

นโยบายภาครัฐมีบทบาทสำคัญอย่างยิ่งต่อตลาดอสังหาริมทรัพย์ โดยส่งผลกระทบทั้งทางตรงและทางอ้อมต่อการลงทุน การพัฒนา และการตัดสินใจซื้อขายอสังหาริมทรัพย์ ในปัจจุบัน นโยบายต่างๆ ที่ออกมาโดยภาครัฐได้สร้างพลวัตรที่ซับซ้อนและน่าสนใจให้กับตลาดอย่างมาก การเข้าใจถึงผลกระทบเหล่านี้จะช่วยให้นักลงทุนและผู้สนใจสามารถวางแผนและตัดสินใจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น มาตรการทางภาษีและการเงิน: เครื่องมือสำคัญในการควบคุมตลาด รัฐบาลใช้มาตรการทางภาษีและการเงินเป็นเครื่องมือหลักในการควบคุมและกระตุ้นตลาดอสังหาริมทรัพย์ การปรับลดหย่อนภาษีสำหรับผู้ซื้อบ้านหน้าใหม่ การให้สินเชื่อดอกเบี้ยต่ำ และมาตรการช่วยเหลือทางการเงินต่างๆ ล้วนส่งผลกระทบอย่างมีนัยสำคัญ นโยบายเหล่านี้มีวัตถุประสงค์เพื่อกระตุ้นการบริโภค ลดภาระทางเศรษฐกิจ และสนับสนุนให้ประชาชนสามารถเป็นเจ้าของอสังหาริมทรัพย์ได้มากขึ้น ผลกระทบเชิงบวก การลดหย่อนภาษีทำให้ต้นทุนการซื้ออสังหาริมทรัพย์ลดลง สินเชื่ออัตราดอกเบี้ยต่ำเพิ่มโอกาสในการเป็นเจ้าของบ้าน กระตุ้นการลงทุนและการพัฒนาอสังหาริมทรัพย์ ผลกระทบเชิงลบ อาจก่อให้เกิดภาวะฟองสบู่ในตลาดอสังหาริมทรัพย์ การกระตุ้นที่มากเกินไปอาจนำไปสู่การเก็งกำไร ความไม่สมดุลระหว่างอุปสงค์และอุปทาน นโยบายผังเมืองและการพัฒนาโครงสร้างพื้นฐาน การวางผังเมืองและการพัฒนาโครงสร้างพื้นฐานเป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลกระทบต่อตลาดอสังหาริมทรัพย์ การตัดสินใจของภาครัฐในการพัฒนาระบบคมนาคม ขยายเส้นทางรถไฟฟ้า หรือสร้างเขตเศรษฐกิจพิเศษ ล้วนสร้างมูลค่าเพิ่มให้กับพื้นที่โดยรอบอย่างมหาศาล นักลงทุนและผู้ซื้อบ้านจึงให้ความสนใจกับการเปลี่ยนแปลงเหล่านี้เป็นอย่างมาก ปัจจัยสำคัญที่ส่งผลกระทบ การขยายเส้นทางคมนาคม การพัฒนาพื้นที่เขตเศรษฐกิจ การก่อสร้างสาธารณูปโภคใหม่ๆ มาตรการควบคุมการเก็งกำไรและการป้องกันฟองสบู่ รัฐบาลได้ออกมาตรการต่างๆ เพื่อควบคุมการเก็งกำไรในตลาดอสังหาริมทรัพย์ ซึ่งรวมถึงการควบคุมสินเชื่อ การกำหนดอัตราเงินดาวน์ และการจำกัดการปล่อยสินเชื่อ มาตรการเหล่านี้มีจุดประสงค์เพื่อป้องกันไม่ให้เกิดภาวะฟองสบู่และรักษาเสถียรภาพของตลาด เครื่องมือในการควบคุม การควบคุมสัดส่วนเงินกู้ต่อมูลค่าหลักประกัน การกำหนดเกณฑ์การปล่อยสินเชื่อที่เข้มงวด การติดตามและประเมินความเสี่ยงอย่างต่อเนื่อง นโยบายสนับสนุนที่อยู่อาศัยสำหรับกลุ่มพิเศษ รัฐบาลยังได้ออกนโยบายเพื่อสนับสนุนที่อยู่อาศัยสำหรับกลุ่มต่างๆ เช่น เกษตรกร ผู้มีรายได้น้อย และคนรุ่นใหม่ ผ่านโครงการบ้านประชารัฐ [...]

16/5/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดโปรโมชันสุดพิเศษในงานมหกรรมการเงินกรุงเทพฯ ครั้งที่ 24 Money Expo Bangkok นำโดยสินเชื่ออัตราดอกเบี้ยต่ำเริ่มต้นเพียง 1.99% ต่อปี พร้อมลุ้นสินเชื่ออัตราดอกเบี้ยต่ำพิเศษช่วง Golden Minute, สลากออมทรัพย์ ธอส. ลุ้นรับรางวัลใหญ่มูลค่าสูงสุด 3 ล้านบาท และบ้านมือสอง ธอส. คัดพ

17/7/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ยกทัพโปรแรง! สินเชื่อบ้านอัตราดอกเบี้ยเริ่มต้น 0.89% ต่อปี, สลากออมทรัพย์ ธอส. ให้ผลตอบแทนสูง พร้อมลุ้นรางวัลใหญ่ และบ้านมือสองลดราคาสูงสุด 50% ในงาน “Thailand Smart Money อุบลราชธานี ครั้งที่ 11” ระหว่างวันที่ 18–20 ก.ค.นี้ ณ เซ็นทรัล อุบล ชวนชาวอีสานพบโอกาสทางการเงินสุดคุ้มพร้อมของสมนาคุณมากมาย นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. ยังคงมุ่งขยาย ช่องทางการให้บริการเพื่อเปิดโอกาสให้ประชาชนทุกระดับสามารถเข้าถึงบริการทางการเงินของธนาคาร ได้อย่างทั่วถึง ด้วยการจัดแคมเปญพิเศษ ร่วมงาน “Thailand Smart Money อุบลราชธานี ครั้งที่ 11” ระหว่างวันที่ 18 – 20 กรกฎาคม 2568 ณ เซ็นทรัล อุบล (1) สินเชื่อบ้านอัตราดอกเบี้ยพิเศษ [...]