23/4/2568 • โดย Homeday

ในยุคที่อาชีพอิสระหรือฟรีแลนซ์กำลังเป็นที่นิยม โดยเฉพาะหลังสถานการณ์โควิด-19 ที่หลายคนผันตัวออกมาเป็นนายตัวเอง เพื่อความยืดหยุ่นในการทำงานและความสมดุลในชีวิต แต่ความท้าทายสำคัญสำหรับชาวฟรีแลนซ์คือเรื่องความมั่นคงทางการเงิน โดยเฉพาะเมื่อต้องการทำธุรกรรมทางการเงินที่สำคัญอย่างการขอสินเชื่อบ้าน หลายคนเข้าใจผิดว่าอาชีพอิสระไม่สามารถกู้ซื้อบ้านได้ แต่ความจริงแล้ว ฟรีแลนซ์ก็มีโอกาสได้รับอนุมัติสินเชื่อเช่นกัน เพียงแต่ต้องเตรียมตัวมากกว่าคนที่มีรายได้ประจำ สินเชื่อบ้านสำหรับฟรีแลนซ์ทำไมถึงได้ยาก? การขอสินเชื่อบ้านสำหรับผู้ประกอบอาชีพอิสระมักมีความท้าทายมากกว่า เนื่องจากรายได้ที่ไม่แน่นอนและไม่มีเอกสารรับรองรายได้แบบสลิปเงินเดือน ธนาคารและสถาบันการเงินจะพิจารณาให้สินเชื่อก็ต่อเมื่อเห็นว่าผู้ขอกู้มีความสามารถในการชำระคืนเงินกู้ได้อย่างสม่ำเสมอ ในกรณีของฟรีแลนซ์ที่รายได้มีความผันผวน จึงต้องแสดงหลักฐานที่น่าเชื่อถือมากขึ้นเพื่อสร้างความมั่นใจให้กับผู้ให้กู้ อาชีพอิสระหรือฟรีแลนซ์ในปัจจุบันสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ คือ: ฟรีแลนซ์ที่ทำงาน Offline เน้นการบริการนอกสถานที่ เช่น นายหน้าอสังหาริมทรัพย์ นักดนตรี ศิลปิน นักแสดง ไรเดอร์ส่งอาหาร ช่างภาพอิสระ พนักงานพาร์ทไทม์ เป็นต้น ฟรีแลนซ์ที่ทำงาน Online เน้นทำงานผ่านระบบออนไลน์ เช่น นักออกแบบกราฟิก นักเขียนบทความ ตัดต่อวิดีโอ พากย์เสียง แปลภาษา แอดมินดูแลระบบ บล็อกเกอร์ ผู้ขายสินค้าออนไลน์แบบไม่มีหน้าร้าน เป็นต้น เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมเมื่อขอสินเชื่อบ้าน การเตรียมเอกสารให้พร้อมและครบถ้วนเป็นกลยุทธ์แรกที่สำคัญมากสำหรับฟรีแลนซ์ เอกสารพื้นฐานที่จำเป็นประกอบด้วย: เอกสารส่วนบุคคล สำเนาบัตรประชาชนผู้กู้และคู่สมรส (ถ้ามี) สำเนาทะเบียนบ้านผู้กู้และคู่สมรส ใบเปลี่ยนชื่อ/นามสกุล/ทะเบียนสมรส/ใบหย่า (ถ้ามี) เอกสารทางการเงิน [...]

3/7/2568 • โดย Homeday

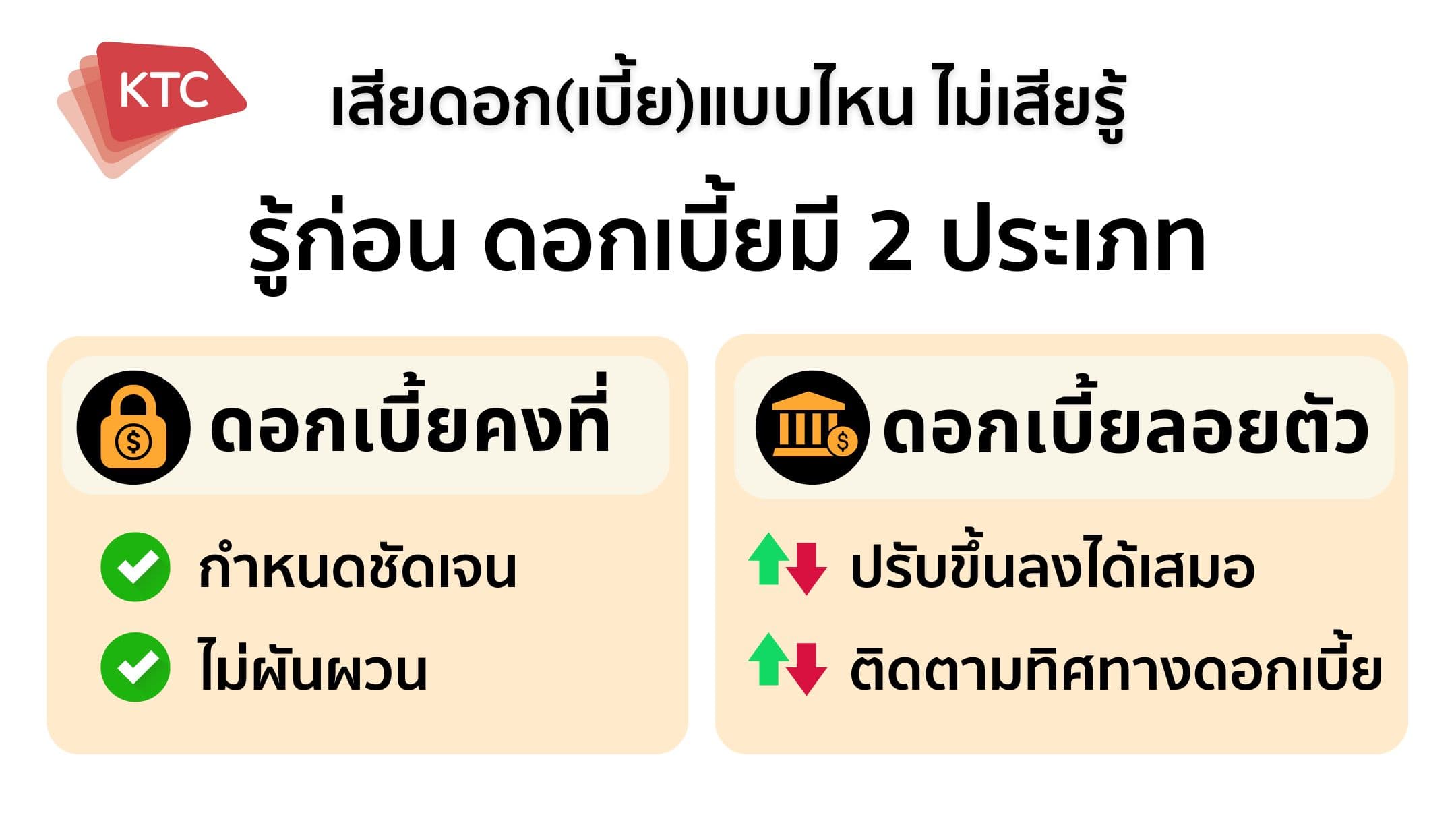

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

30/3/2568 • โดย Homeday

นโยบายภาครัฐมีบทบาทสำคัญอย่างยิ่งต่อตลาดอสังหาริมทรัพย์ โดยส่งผลกระทบทั้งทางตรงและทางอ้อมต่อการลงทุน การพัฒนา และการตัดสินใจซื้อขายอสังหาริมทรัพย์ ในปัจจุบัน นโยบายต่างๆ ที่ออกมาโดยภาครัฐได้สร้างพลวัตรที่ซับซ้อนและน่าสนใจให้กับตลาดอย่างมาก การเข้าใจถึงผลกระทบเหล่านี้จะช่วยให้นักลงทุนและผู้สนใจสามารถวางแผนและตัดสินใจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น มาตรการทางภาษีและการเงิน: เครื่องมือสำคัญในการควบคุมตลาด รัฐบาลใช้มาตรการทางภาษีและการเงินเป็นเครื่องมือหลักในการควบคุมและกระตุ้นตลาดอสังหาริมทรัพย์ การปรับลดหย่อนภาษีสำหรับผู้ซื้อบ้านหน้าใหม่ การให้สินเชื่อดอกเบี้ยต่ำ และมาตรการช่วยเหลือทางการเงินต่างๆ ล้วนส่งผลกระทบอย่างมีนัยสำคัญ นโยบายเหล่านี้มีวัตถุประสงค์เพื่อกระตุ้นการบริโภค ลดภาระทางเศรษฐกิจ และสนับสนุนให้ประชาชนสามารถเป็นเจ้าของอสังหาริมทรัพย์ได้มากขึ้น ผลกระทบเชิงบวก การลดหย่อนภาษีทำให้ต้นทุนการซื้ออสังหาริมทรัพย์ลดลง สินเชื่ออัตราดอกเบี้ยต่ำเพิ่มโอกาสในการเป็นเจ้าของบ้าน กระตุ้นการลงทุนและการพัฒนาอสังหาริมทรัพย์ ผลกระทบเชิงลบ อาจก่อให้เกิดภาวะฟองสบู่ในตลาดอสังหาริมทรัพย์ การกระตุ้นที่มากเกินไปอาจนำไปสู่การเก็งกำไร ความไม่สมดุลระหว่างอุปสงค์และอุปทาน นโยบายผังเมืองและการพัฒนาโครงสร้างพื้นฐาน การวางผังเมืองและการพัฒนาโครงสร้างพื้นฐานเป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลกระทบต่อตลาดอสังหาริมทรัพย์ การตัดสินใจของภาครัฐในการพัฒนาระบบคมนาคม ขยายเส้นทางรถไฟฟ้า หรือสร้างเขตเศรษฐกิจพิเศษ ล้วนสร้างมูลค่าเพิ่มให้กับพื้นที่โดยรอบอย่างมหาศาล นักลงทุนและผู้ซื้อบ้านจึงให้ความสนใจกับการเปลี่ยนแปลงเหล่านี้เป็นอย่างมาก ปัจจัยสำคัญที่ส่งผลกระทบ การขยายเส้นทางคมนาคม การพัฒนาพื้นที่เขตเศรษฐกิจ การก่อสร้างสาธารณูปโภคใหม่ๆ มาตรการควบคุมการเก็งกำไรและการป้องกันฟองสบู่ รัฐบาลได้ออกมาตรการต่างๆ เพื่อควบคุมการเก็งกำไรในตลาดอสังหาริมทรัพย์ ซึ่งรวมถึงการควบคุมสินเชื่อ การกำหนดอัตราเงินดาวน์ และการจำกัดการปล่อยสินเชื่อ มาตรการเหล่านี้มีจุดประสงค์เพื่อป้องกันไม่ให้เกิดภาวะฟองสบู่และรักษาเสถียรภาพของตลาด เครื่องมือในการควบคุม การควบคุมสัดส่วนเงินกู้ต่อมูลค่าหลักประกัน การกำหนดเกณฑ์การปล่อยสินเชื่อที่เข้มงวด การติดตามและประเมินความเสี่ยงอย่างต่อเนื่อง นโยบายสนับสนุนที่อยู่อาศัยสำหรับกลุ่มพิเศษ รัฐบาลยังได้ออกนโยบายเพื่อสนับสนุนที่อยู่อาศัยสำหรับกลุ่มต่างๆ เช่น เกษตรกร ผู้มีรายได้น้อย และคนรุ่นใหม่ ผ่านโครงการบ้านประชารัฐ [...]

12/3/2568 • โดย Homeday

ในยุคที่เศรษฐกิจผันผวน หลายคนต้องเผชิญกับปัญหาทางการเงิน และต้องการความช่วยเหลือเร่งด่วน แต่ประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์บูโรอาจเป็นอุปสรรคสำคัญในการขอสินเชื่อ แต่ไม่ต้องกังวลไป เพราะปัจจุบันมีทางเลือกสำหรับ “สินเชื่อไม่เช็คบูโร” ที่ช่วยให้คุณเข้าถึงเงินทุนได้ แม้มีประวัติเครดิตที่ไม่สมบูรณ์แบบ สำหรับใครที่วางแผนจะขอสินเชื่อไม่เช็คบูโร แล้วกังวลว่า จะขอไม่ผ่าน บทความนี้ เรามาแนะนำเคล็ดลับขอสินเชื่อไม่เช็คบูโรให้มีโอกาสผ่านการอนุมัติได้ง่ายขึ้น พร้อมเอกสารที่ควรเตรียมเพื่อเพิ่มโอกาสในการได้รับความช่วยเหลือทางการเงินอย่างทันท่วงที ลองนำไปปรับใช้ดูได้เลย 3 ทริคขอสินเชื่อไม่เช็คบูโรให้ผ่านได้ง่ายขึ้น สำหรับคนที่มีประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์ การขอสินเชื่อไม่เช็คบูโรอาจดูเป็นเรื่องยาก แต่ไม่ต้องกังวลไป เพราะมีเคล็ดลับดี ๆ ที่จะช่วยเพิ่มโอกาสให้คุณได้รับการอนุมัติ ดังนี้ 1. รวมหนี้เป็นก้อนเดียว ทางออกของคนมีหนี้หลายทาง หากคุณมีหนี้หลายก้อนกระจัดกระจาย ไม่ว่าจะเป็นหนี้บัตรเครดิต ค่าผ่อนสินค้า หรือเงินกู้จากหลายแหล่ง การรวมหนี้ให้เป็นก้อนเดียวจะช่วยให้การจัดการง่ายขึ้น และเพิ่มโอกาสการได้รับอนุมัติสินเชื่อไม่เช็คบูโร เพราะการมีหนี้ก้อนเดียวแทนที่จะเป็นหลายก้อน ทำให้สถาบันการเงินมองว่าคุณมีระเบียบในการจัดการการเงินมากขึ้น และสามารถวางแผนการชำระหนี้ได้อย่างเป็นระบบ นอกจากนี้ ยังช่วยลดภาระดอกเบี้ยลงและทำให้คุณมีกำลังในการผ่อนชำระมากขึ้น เมื่อภาพรวมหนี้ของคุณดูดีขึ้น โอกาสที่จะได้รับการอนุมัติสินเชื่อไม่เช็คบูโรก็จะเพิ่มขึ้นตามไปด้วย 2. ใช้หลักทรัพย์มาค้ำประกัน เพิ่มโอกาสอนุมัติ การใช้หลักทรัพย์ค้ำประกันถือเป็นวิธีที่มีประสิทธิภาพมากในการเพิ่มโอกาสได้รับอนุมัติสินเชื่อไม่เช็คบูโร หลักทรัพย์ที่สามารถนำมาใช้ได้ เช่น บ้าน ที่ดิน อสังหาริมทรัพย์เชิงพาณิชย์ รถยนต์ หรือแม้แต่บัญชีเงินฝาก การมีหลักทรัพย์ค้ำประกันช่วยลดความเสี่ยงให้กับสถาบันการเงิน [...]

21/9/2565 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ฉลองครบรอบการดำเนินงาน 69 ปี จัดงาน Variety Home Virtual Fair : มหกรรมที่อยู่อาศัยและการเงินออนไลน์จาก ธอส. ครั้งที่ 2 เริ

11/1/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เผยผลการดำเนินงาน ณ สิ้นปี 2567 สามารถปล่อยสินเชื่อใหม่ได้รวม 236,547 ล้านบาท โดยเป็นการปล่อยสินเชื่อใหม่สำหรับกลุ่มผู้มีรายได้น้อยและปานกลางวงเงินกู้ไม่เกิน3 ล้านบาท จำนวน 123,774 ราย ส่งผลให้ ณ สิ้นไตรมาสที่ 4/2567 เทียบกับ ณ สิ้นปี 2566 สินเชื่อคงค้าง 1,800,170 ล้านบาท

5/9/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ตอบแทนลูกค้าในโอกาสครบ 6 รอบ 72 ปี จัดแคมเปญ “สินเชื่อบ้าน 72 ปี ธอส.” กรอบวงเงิน 27,000 ล้านบาท ครอบคลุมทุกวัตถุประสงค์การกู้ อัตราดอกเบี้ย 6 เดือนแรกเริ่มต้นเพียง 0.72% ต่อปี, เดือนที่ 7 – 24 อยู่ที่ 2.72% ต่อปี, ปีที่ MRR-2.525% ต่อปี (3.72% ต่อปี) เฉลี่ย 3 ปีแรก 2.72% ต่อปี ปีที่ 4 จนถึงตลอดอายุสัญญา สำหรับลูกค้าสวัสดิการ MRR-1.00% ต่อปี ลูกค้ารายย่อย MRR-0.50% ต่อปี กรณีชำระหนี้ดอกเบี้ยเท่ากับ MRR (ปัจจุบัน MRR ธอส. เท่ากับ 6.245% ต่อปี) [...]

5/7/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้น ด้วยการจัดโปรโมชันพิเศษร่วมงาน “มหกรรมการเงินหาดใหญ่ ครั้งที่ 14 Money Expo 2024 Hatyai” ระหว่างวันที่ 5-7 กรกฎาคม 2567 เพื่อเพิ่มโอกาสให้ชาวภาคใต้ ได้เข้าถึง

8/1/2569 • โดย Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เปิดเผยว่า ภายหลังการเปิดรับสมัครโครงการ “ปิดหนี้ไว ไปต่อได้” อย่างเป็นทางการตั้งแต่วันที่ 5 มกราคม 2569 เพื่อช่วยเหลือลูกหนี้รายย่อยประเภทบุคคลธรรมดา ที่เป็นหนี้เสียแบบไม่มีหลักประกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล และติ่งหนี้ของหนี้ที่เคยมีหลักประกัน เกินกว่า 90 วัน (NPLs) ณ วันที่ 30 กันยายน 2568 โดยมีภาระหนี้เงินต้นและดอกเบี้ยรวมกันไม่เกิน 100,000 บาท ให้สามารถเข้าสู่กระบวนการปรับโครงสร้างหนี้อย่างเป็นระบบ โดยพบว่าเพียง 3 วันแรกของการเปิดรับสมัคร มีผู้สนใจลงทะเบียนเข้าร่วมโครงการผ่านทางเว็บไซต์ธนาคารแห่งประเทศไทย www.bot.or.th และ www.sam.or.th รวมทั้งสิ้นเกือบ 90,000 ราย นางสาวนารถนารี กล่าวว่า การตอบรับจากประชาชนหลังการเปิดรับสมัครโครงการ “ปิดหนี้ไว ไปต่อได้” หนึ่งในมาตรการเฉพาะจุดในการช่วยลูกหนี้รายย่อยของธนาคารแห่งประเทศไทย (ธปท.) สอดคล้องและเป็นไปในทิศทางเดียวกับโครงการเรือธงเสาที่ 2 ตามนโยบาย Quick Big [...]

22/5/2566 • โดย Homeday

ล่าสุด บริษัทได้เปิดโครงการใหม่บนทำเลศักยภาพในจังหวัดระยอง ภายใต้แบรนด์ “ศรีเทพวิลเลจ ห้วยโป่ง ระยอง” เป็นโครงการบ้านมาตรฐานอันดับหนึ่ง ในโซนมาบตาพุด

20/2/2568 • โดย Homeday

– ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT ยึดมั่นในนโยบายส่งเสริมการให้สินเชื่อกับพ่อค้าแม่ค้าอย่างมีคุณภาพ ตอกย้ำการดำเนินธุรกิจธนาคารเคียงข้างผู้ประกอบการรายย่อย เปิดตัว “สินเชื่อเถ้าแก่ใหญ่” เพิ่มทางเลือกสำหรับผู้ประกอบการที่ต้องการขยายกิจการหรือเพิ่มเงินทุนหมุนเวียนเพื่อสร้างสภาพคล่องในการดำเนินธุรกิจท่ามกลางสถานการณ์ผันผวนทางเศรษฐกิจ โดยสินเชื่อเถ้าแก่ใหญ่ มีวงเงินสินเชื่อสูงสุด 500,000 บาท แบบไม่ใช้หลักประกัน นายรอยย์ ออกุสตินัส กุนารา ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT กล่าวว่า “จากสถานการณ์เศรษฐกิจไทยที่ยังคงชะลอตัวจากความท้าทายหลายปัจจัย รวมถึงมีผู้ประกอบการรายย่อยหลายกิจการได้มีการเลิกธุรกิจไป ธนาคารไทยเครดิตยังคงมุ่งมั่นสนับสนุนผู้ประกอบการรายย่อยหรือพ่อค้าแม่ค้า โดยเปิดตัวผลิตภัณฑ์สินเชื่อใหม่ “สินเชื่อเถ้าแก่ใหญ่” โดยมีวัตถุประสงค์เพื่อใช้เป็นเงินสำรองในการ เสริมสภาพคล่องหรือใช้ในการขยายธุรกิจสำหรับพ่อค้าแม่ค้า ซึ่งถือเป็นรากฐานของเศรษฐกิจในประเทศไทย แต่ยังขาดโอกาสที่จะเข้าถึงแหล่งเงินทุนในระบบ สอดคล้องกับมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending)” นายกมลภู ภูริดิฐสกุล รองกรรมการผู้จัดการ กลุ่มบริหารธุรกิจไมโครไฟแนนซ์และสาขาสินเชื่อ กล่าวว่า “อาชีพค้าขายในปัจจุบันต้องประสบกับปัญหาจากหลายด้าน ไม่ว่าจะเป็นรายได้ที่ลดลง ขณะที่ค่าใช้จ่ายต่างๆ ใน การดำเนินกิจการเพิ่มขึ้น ส่งผลให้ขาดสภาพคล่องทางการเงิน ธนาคารได้ตระหนักถึงปัญหาดังกล่าว จึงผลักดัน สินเชื่อเถ้าแก่ใหญ่ ที่มีวงเงินกู้ตั้งแต่ 200,001 – [...]

9/9/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เดินหน้ากระตุ้นภาคอสังหาริมทรัพย์ส่งท้ายปี 2568 จัดทำสินเชื่อบ้าน อัตราดอกเบี้ยพิเศษให้ลูกค้าในงาน “รับสร้างบ้านและวัสดุ Expo 2025” ระหว่างวันที่ 10 – 14 กันยายน 2568 ณ อิมแพ็ค เมืองทองธานี นำโดย (1) สินเชื่อบ้าน 72 ปี ธอส. : ครอบคลุมทุกวัตถุประสงค์การกู้ อัตราดอกเบี้ยเริ่มต้นเพียง 0.72% ต่อปี นาน 6 เดือนแรก, เดือนที่ 7 – 24 เท่ากับ 2.72% ต่อปี, ปีที่ 3 – 6 เท่ากับ MRR-2.525% ต่อปี (3.72% ต่อปี) เฉลี่ย 3 ปีแรก เท่ากับ 2.72% ต่อปี ปีที่ [...]