28/11/2567 • โดย Homeday

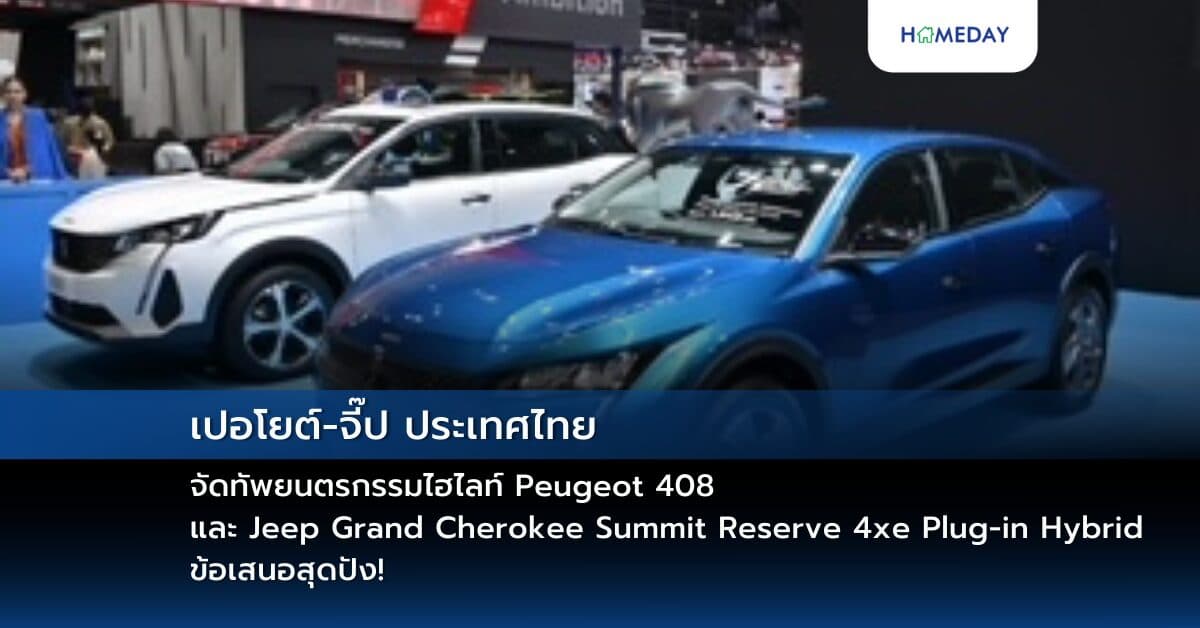

เปอโยต์ และ จี๊ป ประเทศไทย ผู้นำเข้าและจัดจำหน่ายแบรนด์รถยนต์สัญชาติฝรั่งเศส ‘เปอโยต์’ และ ‘จี๊ป’ ราชาออฟ-โรด สัญชาติอเมริกัน อย่างเป็นทางการในประเทศไทย จัดเต็มยนตรกรรม รุ่นไฮไลท์ Peugeot 408 สไตล์สปอร์ต ฟาสแบ็ค ครอสโอเวอร์ และ Jeep Grand Cherokee Summit Reserve 4xe Plug-in Hybrid ตำนานแห่งรถยนต์ พร

14/3/2568 • โดย Homeday

การวิเคราะห์แนวโน้มราคาที่ดินเป็นทักษะสำคัญสำหรับนักลงทุนและผู้สนใจอสังหาริมทรัพย์ การเข้าใจปัจจัยที่ส่งผลต่อมูลค่าที่ดินจะช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาด บทความนี้จะเปิดเผยเทคนิคและวิธีการวิเคราะห์แนวโน้มราคาที่ดินที่มีประสิทธิภาพ ปัจจัยพื้นฐานที่ส่งผลต่อราคาที่ดิน ราคาที่ดินไม่ได้ขึ้นอยู่กับปัจจัยใดปัจจัยหนึ่งเพียงอย่างเดียว แต่เป็นผลมาจากการผสมผสานของหลายองค์ประกอบที่ซับซ้อน การเข้าใจปัจจัยเหล่านี้จะช่วยให้คุณคาดการณ์แนวโน้มราคาได้แม่นยำมากขึ้น ทำเลที่ตั้งและสภาพแวดล้อม ทำเลเป็นหัวใจสำคัญในการกำหนดราคาที่ดิน ปัจจัยที่ส่งผลประกอบด้วย: ความใกล้ชิดกับศูนย์กลางเมือง ระบบคมนาคมและสาธารณูปโภค สภาพแวดล้อมโดยรอบ แหล่งชุมชนและการพัฒนาใกล้เคียง พื้นที่ที่มีการพัฒนาโครงสร้างพื้นฐานใหม่ๆ เช่น รถไฟฟ้า ถนน หรือศูนย์การค้า มักจะเห็นการเพิ่มขึ้นของราคาที่ดินอย่างก้าวกระโดด นักลงทุนที่สามารถคาดการณ์การพัฒนาเหล่านี้ล่วงหน้าจะได้เปรียบอย่างมาก สภาพเศรษฐกิจและการลงทุน เศรษฐกิจมีอิทธิพลโดยตรงต่อราคาที่ดิน ปัจจัยสำคัญประกอบด้วย: อัตราการเติบโตทางเศรษฐกิจ นโยบายภาครัฐ การลงทุนในพื้นที่ อัตราดอกเบี้ย สถานการณ์การจ้างงาน การติดตามแนวโน้มเศรษฐกิจทั้งในระดับมหภาคและจุลภาคจะช่วยให้คุณคาดการณ์การเปลี่ยนแปลงของราคาที่ดินได้แม่นยำ กฎระเบียบและผังเมือง กฎระเบียบการใช้ประโยชน์ที่ดินมีผลกระทบอย่างมากต่อมูลค่า ควรพิจารณา: ข้อกำหนดผังเมือง เขตการใช้ประโยชน์ที่ดิน แผนการพัฒนาพื้นที่ ข้อบังคับการก่อสร้าง การเปลี่ยนแปลงผังเมืองหรือประกาศเขตพัฒนาพิเศษสามารถส่งผลกระทบต่อราคาที่ดินได้ทันที เครื่องมือและเทคนิคการวิเคราะห์แนวโน้มราคาที่ดิน การเก็บรวบรวมข้อมูล การได้มาซึ่งข้อมูลที่ถูกต้องและครอบคลุมเป็นหัวใจของการวิเคราะห์ แหล่งข้อมูลที่น่าเชื่อถือประกอบด้วย: กรมที่ดิน สำนักงานที่ดินจังหวัด เว็บไซต์ประกาศซื้อขายอสังหาริมทรัพย์ รายงานการสำรวจของหน่วยงานราชการ ข้อมูลจากนายหน้าอสังหาริมทรัพย์ เทคนิคการเปรียบเทียบราคา วิธีการเปรียบเทียบราคาที่ดินที่มีประสิทธิภาพ: เปรียบเทียบราคาขายจริงในบริเวณใกล้เคียง วิเคราะห์ราคาต่อตารางวา พิจารณาปัจจัยเฉพาะของแต่ละแปลง ติดตามแนวโน้มราคาย้อนหลัง 3-5 ปี [...]

10/10/2567 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ในฐานะผู้นำด้านสินเชื่อบ้านที่มีโซลูชันทางการเงินที่ตอบโจทย์ตรงใจกลุ่มคนต้องการมีบ้าน ร่วมกับบริษัท บริทาเนีย จำกัด (มหาชน) ผู้นำในการพัฒนาอสังหาริมทรัพย์ที่มุ่งมั่นพัฒนาที่อยู่อาศัยเพื่อสังคมที่ดีอย่างยั่งยืน เดินหน้ามอบประสบการณ์และความสุขต่อเนื่องให้กลุ่มคนที่ต้องการมีบ้

24/4/2568 • โดย Homeday

Yield หรืออัตราผลตอบแทนเป็นตัวแปรสำคัญในระบบเศรษฐกิจที่นักลงทุนควรให้ความสนใจ ไม่น้อยไปกว่าปัจจัยอื่นๆ อย่างเงินเฟ้อ อัตราดอกเบี้ย หรือผลิตภัณฑ์มวลรวมในประเทศ บทความนี้จะอธิบายความหมาย ประเภท และวิธีการคำนวณ Yield ที่ถูกต้อง เพื่อช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาดและได้รับผลตอบแทนที่คุ้มค่า ความหมายของ Yield ที่นักลงทุนต้องทำความเข้าใจ Yield คือ อัตราผลตอบแทนที่นักลงทุนได้รับจากการลงทุนในสินทรัพย์ประเภทต่างๆ ในช่วงระยะเวลาหนึ่ง โดยแสดงผลในรูปของเปอร์เซ็นต์ต่อปี ผลตอบแทนนี้อาจหมายถึงผลตอบแทนที่แน่นอนหรือผลตอบแทนที่คาดการณ์ว่าจะได้รับ ขึ้นอยู่กับความผันผวนของสินทรัพย์ที่ลงทุน ผลตอบแทนจากการลงทุนในสินทรัพย์แต่ละประเภทจะมีชื่อเรียกที่แตกต่างกันออกไป เช่น การลงทุนในหุ้นจะได้รับผลตอบแทนในรูปของ “เงินปันผล” การลงทุนในตราสารหนี้จะได้รับ “ดอกเบี้ย” และการลงทุนในอสังหาริมทรัพย์จะได้รับ “ค่าเช่า” นอกจากนี้ Yield ยังเป็นเครื่องมือที่ช่วยคาดการณ์แนวโน้มเศรษฐกิจและอัตราดอกเบี้ยในอนาคตได้ เช่น ในช่วงที่อัตราผลตอบแทนของพันธบัตรปรับตัวสูงขึ้นอย่างมาก อาจบ่งชี้ถึงภาวะเงินเฟ้อและแนวโน้มที่ธนาคารกลางอาจปรับขึ้นอัตราดอกเบี้ยนโยบาย ประเภทของ Yield ที่นักลงทุนควรรู้จัก การทำความเข้าใจประเภทของ Yield จะช่วยให้นักลงทุนสามารถวิเคราะห์และเปรียบเทียบการลงทุนได้อย่างเหมาะสม Yield มีหลายประเภทที่สำคัญ ดังนี้ อัตราผลตอบแทนปัจจุบัน (Current Yield) Current Yield คือ อัตราผลตอบแทนจากการลงทุนอย่างง่าย คำนวณจากผลตอบแทนต่อปีที่ได้รับเทียบกับราคาในตลาดหรือต้นทุนที่ซื้อมา สูตรคำนวณคือ: อัตราผลตอบแทนปัจจุบัน [...]

9/12/2568 • โดย Homeday

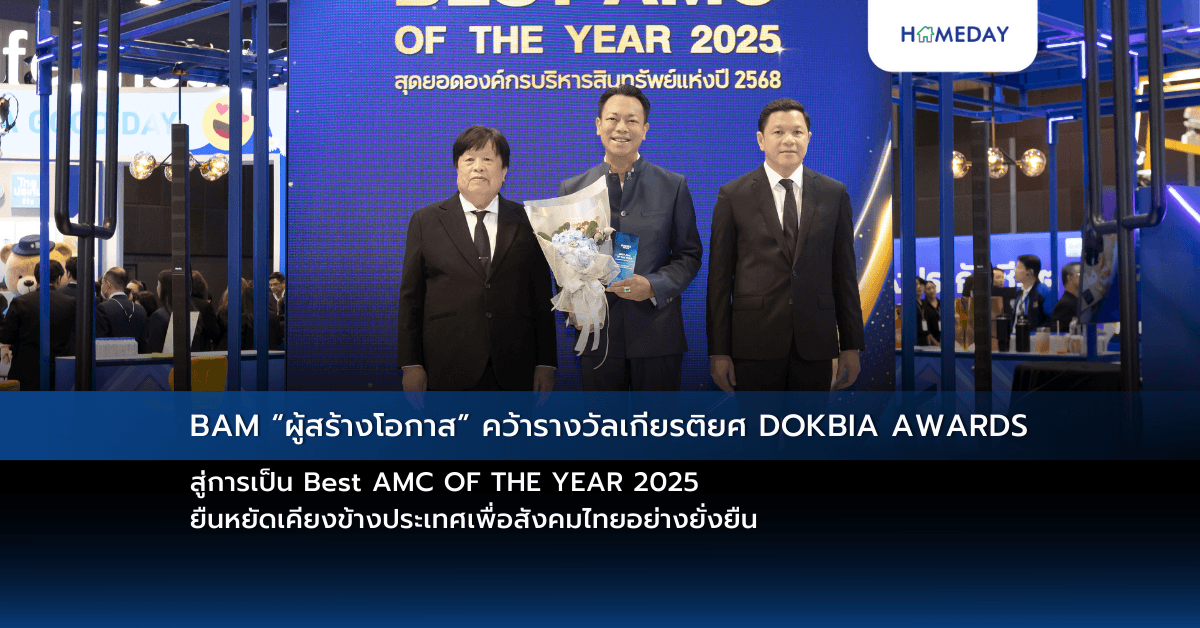

ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM รับรางวัลเกียรติยศ DOKBIA AWARDS Best AMC OF THE YEAR 2025 โดยมี นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย ให้เกียรติเป็นผู้มอบ พร้อมด้วย นายรัฐกร อัสดรธีรยุทธ์ ประธานเครือหนังสือพิมพ์ดอกเบี้ย ในฐานะประธานจัดงาน “Thailand Smart Money Bangkok ครั้งที่ 16 ร่วมแสดงความยินดี BAM กับการเดินทางตลอดระยะเวลา 27 ปี ทุกก้าวคือหลักฐานความมุ่งมั่นในการทำงานเพื่อประเทศ ทั้งการแก้ไขปัญหาหนี้อย่างเป็นธรรม และการช่วยเหลือกลุ่มอาชีพอิสระ ผู้รายได้น้อย และกลุ่มเปราะบาง ได้มีที่อยู่อาศัยเป็นของตนเอง กับโครงการทรัพย์มหาชน ที่กล่าวมา คือเหตุผลที่ทำให้ BAM ได้รับการยอมรับในฐานะ “Best AMC of the Year” [...]

29/3/2568 • โดย Homeday

ตลาดอสังหาริมทรัพย์เปรียบเสมือนหัวใจสำคัญของระบบเศรษฐกิจ การติดตามสัญญาณการฟื้นตัวจึงเป็นเรื่องจำเป็นสำหรับนักลงทุนและผู้สนใจ บทความนี้จะพาคุณสำรวจสัญญาณที่บ่งชี้ถึงการฟื้นตัวของตลาดอสังหาริมทรัพย์อย่างครอบคลุมและเจาะลึก ปัจจัยพื้นฐานที่ส่งผลต่อการฟื้นตัวของตลาดอสังหาริมทรัพย์ การฟื้นตัวของตลาดอสังหาริมทรัพย์ไม่ได้เกิดขึ้นโดยบังเอิญ แต่เป็นผลมาจากปัจจัยหลายประการที่มีความเชื่อมโยงกัน นักลงทุนที่เข้าใจปัจจัยพื้นฐานเหล่านี้จะสามารถคาดการณ์และวางแผนการลงทุนได้อย่างมีประสิทธิภาพ อัตราดอกเบี้ย: เข็มทิศของตลาดอสังหาริมทรัพย์ อัตราดอกเบี้ยเป็นปัจจัยหลักที่มีอิทธิพลต่อตลาดอสังหาริมทรัพย์อย่างมาก การปรับลดลงของอัตราดอกเบี้ยส่งผลโดยตรงต่อความน่าสนใจในการกู้ยืมเพื่อซื้ออสังหาริมทรัพย์ เมื่ออัตราดอกเบี้ยต่ำลง ต้นทุนการกู้ยืมจะลดลง ทำให้ผู้ซื้อมีกำลังซื้อมากขึ้น ส่งผลให้ตลาดเริ่มมีการเคลื่อนไหวและฟื้นตัว นอกจากนี้ ธนาคารแห่งประเทศไทยและหน่วยงานที่เกี่ยวข้องมักใช้อัตราดอกเบี้ยเป็นเครื่องมือในการกระตุ้นเศรษฐกิจ การประกาศลดอัตราดอกเบี้ยจึงเป็นสัญญาณบวกที่นักลงทุนควรจับตามอง การลงทุนโครงสร้างพื้นฐาน: เครื่องยนต์แห่งการเติบโต การลงทุนในโครงสร้างพื้นฐานเป็นอีกหนึ่งสัญญาณสำคัญของการฟื้นตัวในตลาดอสังหาริมทรัพย์ โครงการขนาดใหญ่ เช่น รถไฟฟ้า ทางด่วน หรือระบบสาธารณูปโภคต่างๆ ย่อมส่งผลกระทบโดยตรงต่อมูลค่าอสังหาริมทรัพย์ในบริเวณนั้น พื้นที่ที่มีการพัฒนาโครงสร้างพื้นฐานจะเห็นการเพิ่มขึ้นของมูลค่าอสังหาริมทรัพย์อย่างก้าวกระโดด นักลงทุนที่สามารถคาดการณ์และวางแผนล่วงหน้าจะได้เปรียบในการเลือกทำเลที่มีศักยภาพ เทคโนโลยีกับการเปลี่ยนแปลงของตลาดอสังหาริมทรัพย์ เทคโนโลยีได้เข้ามามีบทบาทสำคัญในการปฏิวัติตลาดอสังหาริมทรัพย์ อย่างไรก็ตาม การนำเทคโนโลยีมาใช้ไม่ได้หมายถึงการทดแทนการทำงานทั้งหมด แต่เป็นการเพิ่มประสิทธิภาพและอำนวยความสะดวกมากขึ้น แพลตฟอร์มดิจิทัล: การค้าอสังหาริมทรัพย์ยุคใหม่ แพลตฟอร์มออนไลน์ต่างๆ ได้เปลี่ยนวิธีการค้นหาและซื้อขายอสังหาริมทรัพย์ ทำให้กระบวนการเป็นไปอย่างรวดเร็วและโปร่งใสมากขึ้น ผู้ซื้อสามารถเข้าถึงข้อมูลได้ง่าย และผู้ขายก็สามารถเข้าถึงกลุ่มลูกค้าได้กว้างขึ้น เครื่องมือวิเคราะห์ข้อมูลและปัญญาประดิษฐ์ช่วยให้นักลงทุนสามารถตัดสินใจได้อย่างแม่นยำมากขึ้น การประเมินมูลค่าอสังหาริมทรัพย์สามารถทำได้อย่างรวดเร็วและมีประสิทธิภาพ บ้านอัจฉริยะ: อนาคตของการอยู่อาศัย แนวโน้มของบ้านอัจฉริยะกำลังได้รับความนิยมมากขึ้น ระบบควบคุมอัตโนมัติ ความปลอดภัย และการประหยัดพลังงานกลายเป็นปัจจัยสำคัญที่ผู้ซื้อให้ความสนใจ นักพัฒนาอสังหาริมทรัพย์จึงต้องปรับตัวและนำเทคโนโลยีเหล่านี้มาใช้ แนวโน้มการลงทุนที่น่าจับตามอง พื้นที่เขตเมือง: การพัฒนาอย่างต่อเนื่อง เขตเมืองยังคงเป็นทำเลทองของการลงทุนอสังหาริมทรัพย์ โครงการคอนโดมิเนียมและที่อยู่อาศัยแนวราบในเมืองยังคงได้รับความนิยม [...]

26/9/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมกับ สำนักงานประกันสังคม ลงนามบันทึกข้อตกลงความร่วมมือ (MOU) จัดทำโครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567 กรอบวงเงิน 10,000 ล้านบาท ปล่อยสินเชื่ออัตราดอกเบี้ยต่ำ 5 ปีแรก เพียง 1.59% ต่อปี ให้กับผู้ประกันตนตามมาตรา 33, 39 หรือ 40 ที่ต้องการซื้อ หรือปลูกสร้

20/3/2568 • โดย Homeday

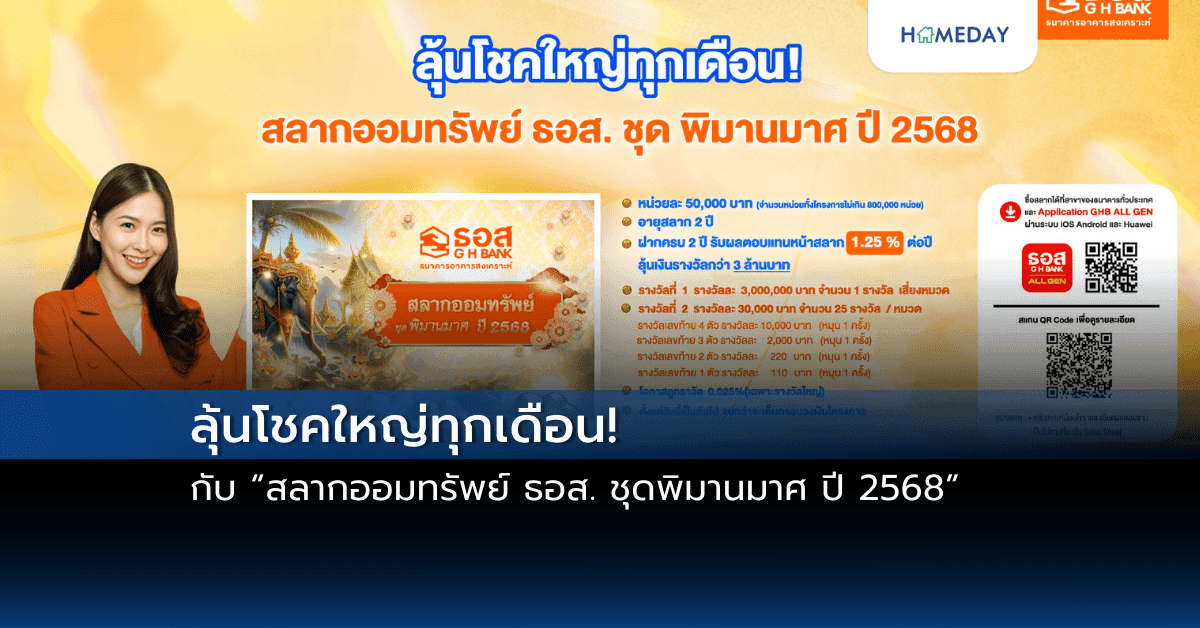

ธนาคารอาคารสงเคราะห์ (ธอส.) ส่งเสริมให้คนไทยมีวินัยในการออมเพื่อสร้างความมั่นคงทางการเงินกับ “สลากออมทรัพย์ ธอส. ชุดพิมานมาศ ปี 2568” เพียงราคาหน่วยละ 50,000 บาท ให้ผลตอบแทนหน้าสลากสูงถึง 1.25% ต่อปี รวมได้รับเงินต้นพร้อมผลตอบแทนจากอัตราดอกเบี้ย 51,250 บาท (เมื่อฝากครบอายุสลาก 2 ปี) นอกจากนี้ ธอส. ยังเพิ่มโอกาสลุ้นรับโชคใหญ่ถูกรางวัลทุกเดือน รวม 24 งวด ประกอบด้วยรางวัลที่ 1 รางวัลละ 3 ล้านบาท จำนวน 1 รางวัล (เสี่ยงหมวด), รางวัลที่ 2 รางวัลละ 30,000 บาท จำนวน 25 รางวัลต่อหมวด รวม 200 รางวัล, รางวัลเลขท้าย 4 ตัว รางวัลละ 10,000 บาท (หมุน 1 ครั้ง), [...]

![แสนสิริ (SIRI) โชว์แกร่งกำไรเบอร์ 1 อสังหาฯ เตรียมออกหุ้นกู้ชุดใหม่ – กรีนบอนด์ ชูดอกเบี้ย [3.10 – 3.45]% ต่อปี ตอกย้ำสภาพคล่องสูง 2.5 หมื่นล้านบาท](/_next/image?url=https%3A%2F%2Fapi.homeday.co.th%2Fstorage%2Fv1%2Fobject%2Fpublic%2Farticle_images%2Fwp-migration%2Fsansiri-20260305%2Fdfb31f16-e1f3-4641-b506-30fba0e2104d-7-2.png&w=3840&q=75)

5/3/2569 • โดย Homeday

แสนสิริ (SIRI) ตอกย้ำความเป็นผู้นำอุตสาหกรรมอสังหาฯ หลังโชว์กำไรสุทธิปี 68 สูงสุดในกลุ่มทะลุ 4,513 ล้านบาท พร้อมสภาพคล่องแกร่งกว่า 2.5 หมื่นล้านบาท เดินหน้าออกหุ้นกู้ชุดใหม่ 2 ชุด รวมถึง Green Bond ชูอัตราดอกเบี้ย [3.10 – 3.45]% ต่อปี จ่ายดอกเบี้ยทุก 3 เดือน เสนอขาย 26 – 27 และ 30 มีนาคมนี้ ลงทุนขั้นต่ำเพียง 1,000 บาท มั่นใจตอบโจทย์นักลงทุนที่ต้องการล็อคผลตอบแทนในจังหวะดอกเบี้ยขาลง พร้อมรับเรทติ้งความน่าเชื่อถือระดับ ‘BBB+’ แนวโน้ม ‘Stable’ นายวิชาญ วิริยะภูษิต ประธานผู้บริหารสายงานการเงิน บริษัท แสนสิริ จำกัด (มหาชน) หรือ SIRI เปิดเผยว่า บริษัทเตรียมออกเสนอขายหุ้นกู้ชุดใหม่ จำนวน 2 ชุด ให้แก่ประชาชนเป็นการทั่วไป [...]

25/9/2568 • โดย Homeday

A5 ยื่นไฟลิ่ง ต่อ ก.ล.ต. เตรียมเสนอขายหุ้นกู้ครั้งที่ 2/2568 อายุ 1 ปี 9 เดือน ครบกำหนดไถ่ถอนปี 2570 ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน มีผู้แทนผู้ถือหุ้นกู้ อัตราดอกเบี้ยคงที่ 7.50% เสนอขาย แก่นักลงทุนสถาบันและ/หรือผู้ลงทุนรายใหญ่ คาดจองซื้อช่วง 4-6 พ.ย. 2568 เพื่อพัฒนาโครงการใหม่ ต่อยอดการเติบโตในอนาคต รวมถึงเป็นเงินค่าใช้จ่ายในกิจกรรมที่เกี่ยวข้องกับการดำเนินธุรกิจ บริษัท แอสเซท ไฟว์ กรุ๊ป จำกัด (มหาชน) หรือ A5 ผู้นำด้านการพัฒนาอสังหาริมทรัพย์แนวราบ-แนวสูงระดับลักชัวรี ยังคงยึดมั่นในวิสัยทัศน์ที่จะสร้างการเติบโตอย่างต่อเนื่องและมั่นคง เพื่อส่งมอบผลการดำเนินงานที่ดี พร้อมทั้งสร้างความแข็งแกร่งทางการเงินอย่างยั่งยืนให้กับบริษัท ปัจจุบัน A5 มีโครงการที่อยู่ระหว่างขายรวมทั้งสิ้น 2 โครงการ มูลค่ารวมกว่า 2,928 ล้านบาท คือ โครงการ VANA Ratchapruek-Westville (วนา ราชพฤกษ์-เวสต์วิลล์) [...]

5/2/2567 • โดย Homeday

“บ้าน” กับ “บาน” เป็นคำที่เขียนต่างกัน แต่เชื่อว่าหลายคนอาจจะมองว่าเหมือน ๆ กัน เมื่อได้เป็นเจ้าของ เช่า ซื้อ หรือผ่อนบ้านของตัวเองอยู่ เพราะภาระการผ่อนบ้านเป็นภาระระยะยาวที่อาจยาวนานสูงถึง 30-35 ปี ทำให้เราต้องแบกภาระการผ่อนชำระบ้านอย่างยาวนาน และที่สำคัญยอดผ่อนในแต่ละเดือนนั้น จะถูกนำไปชำระดอกเบี้

2/3/2569 • โดย Homeday

สิงห์ เอสเตท รายงานผลการดำเนินงานประจำปี 2568 ชูกำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (Normalized EBITDA) 3,649 ล้านบาท โชว์อัตราการทำกำไรอย่างมีคุณภาพที่ระดับ 26% สะท้อนความสามารถในการทำรายได้จากธุรกิจรายได้ประจำอย่างโรงแรมและอาคารสำนักงาน และประสิทธิภาพการบริหารต้นทุนและการควบคุมค่าใช้จ่ายอย่างเหมาะสม กรุงเทพฯ (2 มีนาคม 2569) – บริษัท สิงห์ เอสเตท จำกัด (มหาชน) (SET:S) ผู้พัฒนาและลงทุนในอสังหาริมทรัพย์ระดับนานาชาติ ครอบคลุมธุรกิจอสังหาริมทรัพย์เพื่อการพักอาศัย ธุรกิจอสังหาริมทรัพย์เพื่อการค้า ธุรกิจโรงแรม รวมถึงธุรกิจนิคมอุตสาหกรรมและโครงสร้างพื้นฐาน ประกาศผลการดำเนินงานประจำปี 2568 มีรายได้หลักจากการดำเนินงานรวม 13,988 ล้านบาท แบ่งเป็นสัดส่วนรายได้จากกลุ่มธุรกิจรายได้ประจำ (Recurring Income) ที่ประมาณ 80% และสัดส่วนรายได้จากธุรกิจการขายอสังหาริมทรัพย์ (Non-Recurring Income) ที่ประมาณ 20% ถึงแม้ว่าบริษัทฯ รับรู้ขาดทุนสุทธิตามรายงานทางบัญชีจำนวน (1,963) ล้านบาท หากไม่นับรวมผลกระทบจากรายการพิเศษ บริษัทฯ สามารถรายงานกำไรปกติ (Normalized [...]