26/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

24/4/2568 • โดย Homeday

การเป็นฟรีแลนซ์ให้อิสระในการทำงานและการใช้ชีวิต แต่เมื่อถึงเวลาต้องการมีบ้านเป็นของตัวเอง หลายคนกลับกังวลว่าการไม่มีรายได้ประจำแน่นอนจะเป็นอุปสรรคในการกู้ซื้อบ้าน ความจริงแล้ว อาชีพอิสระสามารถกู้บ้านได้ แต่ต้องเตรียมตัวและวางแผนให้รอบคอบมากกว่าพนักงานประจำทั่วไป บทความนี้จะแนะนำเทคนิคสำคัญที่จะช่วยให้คนทำอาชีพอิสระกู้ซื้อบ้านได้ง่ายขึ้นในปี 2025 เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมให้พร้อม การเตรียมเอกสารที่ครบถ้วนและถูกต้องเป็นปัจจัยสำคัญที่ช่วยให้อาชีพอิสระมีโอกาสได้รับการอนุมัติสินเชื่อบ้านมากขึ้น เอกสารสำคัญที่ควรเตรียมให้พร้อม ได้แก่: เอกสารพื้นฐาน สำเนาบัตรประชาชนและทะเบียนบ้านของผู้กู้ เอกสารการเปลี่ยนชื่อ-นามสกุล ทะเบียนสมรส หรือใบหย่า (ถ้ามี) เอกสารเกี่ยวกับทรัพย์สินที่จะซื้อ เช่น สัญญาจอง หรือสำเนาโฉนดที่ดิน เอกสารทางการเงิน สำเนาสมุดบัญชีเงินฝากหรือรายการเดินบัญชี (Statement) ย้อนหลัง 6-12 เดือน หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ย้อนหลังอย่างน้อย 6 เดือน [...]

17/7/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ช่วยลดภาระค่าครองชีพให้กับลูกค้า กับผลิตภัณฑ์ “สินเชื่อบ้านสุขสันต์ ปี 2568” สำหรับผู้ที่ต้องการรีไฟแนนซ์ (ไถ่ถอนจำนองจากสถาบันการเงินอื่น) รีไฟแนนซ์พร้อมปลูกสร้าง หรือต่อเติม ซ่อมแซม ซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัย พร้อมชำระหนี้เพื่อไถ่ถอนจำนอง โดยผู้ที่ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) จะได้รับอัตราดอกเบี้ยคงที่ ปีแรกเพียง 0.99% ต่อปี, ปีที่ 2 เท่ากับ 3.50% ต่อปี, ปีที่ 3 เท่ากับ 4.20% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.90%), ปีที่ 4 จนถึงตลอด อายุสัญญา กรณีลูกค้าสวัสดิการ เท่ากับ MRR -1.00% ต่อปี, ลูกค้ารายย่อย เท่ากับ MRR-0.50% ต่อปี และซื้ออุปกรณ์ ฯ / ชำระหนี้ ฯ [...]

25/11/2567 • โดย Homeday

เดินทางมาถึงไตรมาสสุดท้ายของปี 2567 ตลาดอสังหาริมทรัพย์ไทยยังคงเผชิญกับความท้าทายหลายประการแม้จะมีการฟื้นตัวในบางกลุ่ม ทั้งจากอัตราดอกเบี้ยเงินกู้ที่ยังปรับลงไม่มากเท่าที่ควร เศรษฐกิจที่ชะลอตัว และภาระหนี้ครัวเรือนที่สูงซึ่งส่งผลกระทบต่อกำลังซื้อที่อยู่อาศัย อย่างไรก็ตาม ความต้องการในตลาดลักซ์ชัวรีแ

21/4/2568 • โดย Homeday

หากคุณกำลังวางแผนซื้อบ้านหรือคอนโดมิเนียม สิ่งหนึ่งที่ต้องให้ความสำคัญคือสถานะเครดิตบูโรของคุณ เพราะนี่คือปัจจัยสำคัญที่สถาบันการเงินใช้พิจารณาอนุมัติสินเชื่อ บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับเครดิตบูโร ตั้งแต่ความหมาย ความสำคัญ วิธีตรวจสอบ ไปจนถึงเคล็ดลับในการรักษาและแก้ไขสถานะให้กลับมาปกติ เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อบ้านของคุณ เครดิตบูโรคืออะไร? ทำไมจึงสำคัญต่อการขอสินเชื่อบ้าน? เครดิตบูโร (Credit Bureau) คือ บริษัทข้อมูลเครดิตแห่งชาติจำกัด ซึ่งเป็นสถาบันที่มีหน้าที่รวบรวมข้อมูลสินเชื่อและประวัติการชำระหนี้ทุกประเภทของบุคคล ข้อมูลเหล่านี้จะถูกนำมาวิเคราะห์และกำหนดเป็นสถานะเครดิตบูโร ซึ่งสามารถบ่งบอกถึงพฤติกรรมการชำระหนี้ในอดีตและภาระหนี้สินในปัจจุบันของแต่ละบุคคล เมื่อคุณยื่นขอสินเชื่อจากสถาบันการเงิน ไม่ว่าจะเป็นการซื้อบ้าน คอนโด รถยนต์ หรือแม้แต่การสมัครบัตรเครดิต สถาบันการเงินจะตรวจสอบข้อมูลเครดิตบูโรของคุณเพื่อประเมินความเสี่ยงในการปล่อยสินเชื่อ หากคุณมีประวัติการชำระเงินที่ดี มีวินัยทางการเงิน ก็จะเพิ่มโอกาสในการอนุมัติสินเชื่อมากขึ้น โดยทั่วไปข้อมูลเครดิตจะถูกเก็บรักษาไว้ในระบบเครดิตบูโรเป็นระยะเวลา 3 ปี นับจากวันที่ปิดบัญชีสินเชื่อหรือชำระหนี้เสร็จสิ้น และจะถูกลบออกจากฐานข้อมูลโดยอัตโนมัติเมื่อครบกำหนด นั่นหมายความว่า แม้คุณจะเคยมีประวัติการชำระหนี้ที่ไม่ดีในอดีต แต่หลังจากปิดบัญชีและผ่านไป 3 ปี ประวัติที่ไม่ดีนั้นก็จะหายไปจากระบบ ตัวเลขสถานะบูโรหมายถึงอะไร? แต่ละเลขมีความสำคัญอย่างไร? เมื่อคุณตรวจสอบเครดิตบูโร คุณจะพบตัวเลขที่ระบุสถานะของบัญชีสินเชื่อแต่ละรายการ ซึ่งตัวเลขเหล่านี้มีความหมายที่แตกต่างกันออกไป ดังนี้: 10 หรือ 010: สถานะปกติ ไม่มีหนี้ค้างชำระเกิน 90 วัน (สถานะที่ดีที่สุด) 11 หรือ [...]

26/3/2568 • โดย Homeday

การรีไฟแนนซ์หนี้บ้านไม่ใช่เรื่องง่าย แต่เป็นกลยุทธ์ทางการเงินที่สำคัญสำหรับเจ้าของบ้านที่ต้องการบริหารภาระหนี้อย่างชาญฉลาด การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ประโยชน์สูงสุดทั้งในระยะสั้นและระยะยาว 1. อัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การเปลี่ยนแปลงของอัตราดอกเบี้ยเป็นสัญญาณแรกที่บ่งบอกถึงโอกาสในการรีไฟแนนซ์ หากอัตราดอกเบี้ยในปัจจุบันต่ำกว่าอัตราดอกเบี้ยเดิมอย่างน้อย 0.5-1% ถือเป็นจังหวะที่น่าสนใจ การลดลงของอัตราดอกเบี้ยจะช่วยให้คุณประหยัดเงินจากดอกเบี้ยในระยะยาว สิ่งที่ควรคำนึง เปรียบเทียบอัตราดอกเบี้ยปัจจุบันกับสัญญาเดิม คำนวณผลประหยัดที่จะได้รับ พิจารณาค่าธรรมเนียมการรีไฟแนนซ์ 2. ฐานะทางการเงินมีการเปลี่ยนแปลง ช่วงเวลาที่รายได้เพิ่มขึ้นหรือหนี้สินลดลง เป็นโอกาสที่ดีในการรีไฟแนนซ์ การมีเครดิตสกอร์ที่ดีขึ้นจะช่วยให้ได้เงื่อนไขที่ดีจากสถาบันการเงิน ปัจจัยสำคัญ เครดิตสกอร์สูงขึ้น รายได้เพิ่มมากขึ้น หนี้สินอื่นลดลง 3. ต้องการลดค่างวดรายเดือน การรีไฟแนนซ์สามารถช่วยลดภาระค่างวดรายเดือนได้ โดยการยืดระยะเวลาการผ่อนชำระหรือได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งส่งผลให้เงินงวดต่อเดือนลดลง วิธีลดค่างวด ขอวงเงินใหม่ที่มีอัตราดอกเบี้ยต่ำ ยืดระยะเวลาการผ่อนชำระ เลือกประเภทสินเชื่อที่เหมาะสม 4. ต้องการเปลี่ยนประเภทสินเชื่อ บางครั้งการเปลี่ยนประเภทสินเชื่อจากดอกเบี้ยลอยตัวเป็นดอกเบี้ยคงที่ หรือในทางกลับกัน อาจช่วยให้บริหารการเงินได้ดียิ่งขึ้น ข้อพิจารณา ความผันผวนของอัตราดอกเบี้ย แผนการเงินระยะยาว ความเสี่ยงที่ยอมรับได้ 5. มีเงินก้อนเพื่อลดเงินต้น หากมีเงินออมหรือเงินก้อนพิเศษ การนำมาลดเงินต้นควบคู่กับการรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยในระยะยาว กลยุทธ์การใช้เงินก้อน ลดเงินต้นควบคู่กับรีไฟแนนซ์ ลดระยะเวลาการผ่อนชำระ ลดภาระดอกเบี้ยรวม 6. ต้องการรวมหนี้ การรีไฟแนนซ์สามารถช่วยรวมหนี้จากแหล่งอื่นเข้ากับสินเชื่อบ้าน เพื่อลดภาระดอกเบี้ยและบริหารหนี้ได้ง่ายขึ้น ประโยชน์ของการรวมหนี้ [...]

6/8/2568 • โดย Homeday

SC Asset ยกขบวนบ้านหรูและทาวน์โฮม จัดแคมเปญ “READY TO LIVE” บ้านแต่งครบพร้อมอยู่ทันที ตอบโจทย์คนยุคใหม่ที่ “เวลา” และ “ความสบายใจ” เป็นสิ่งสำคัญ ชูแนวคิด Fully Furnished Thoughtfully Designed ด้วยทีมสถาปนิก มัณฑนากร และวิศวกรมืออาชีพที่ใส่ใจ ทุกรายละเอียดในการออกแบบและตกแต่ง พิเศษสำหรับผู้โอนกรรมสิทธิ์ภายใน 30 ก.ย. 68 รับฟรีค่าส่วนกลาง ค่าโอน ค่าจดจำนอง และสามารถกู้ได้เต็ม 100% ของราคาบ้านแต่ง ลดภาระค่าใช้จ่ายและความยุ่งยากในการตกแต่งเอง “เพราะชีวิตที่ดี…เริ่มต้นได้ทันที ที่บ้านเอสซี” บริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด [...]

17/4/2568 • โดย Homeday

สำหรับคนที่ฝันอยากเป็นเจ้าของคอนโดมิเนียม สิ่งสำคัญที่ต้องเตรียมพร้อมก่อนตัดสินใจซื้อคือเรื่องของเงินดาวน์ เพราะเป็นจุดเริ่มต้นในการเป็นเจ้าของที่อยู่อาศัย การวางแผนทางการเงินสำหรับเงินดาวน์ที่ดีจะช่วยให้การซื้อคอนโดเป็นไปอย่างราบรื่น ลดภาระค่าใช้จ่ายในระยะยาว และเพิ่มโอกาสในการได้รับอนุมัติสินเชื่อจากธนาคารได้ง่ายขึ้น บทความนี้จะแนะนำทุกสิ่งที่คุณต้องรู้เกี่ยวกับเงินดาวน์คอนโด ตั้งแต่ความหมาย วิธีการจ่าย ขั้นตอนต่างๆ รวมไปถึงเคล็ดลับในการบริหารจัดการเงินดาวน์อย่างมีประสิทธิภาพ เงินดาวน์คอนโดคืออะไร? ทำไมต้องวางเงินดาวน์ก่อนซื้อ เงินดาวน์คอนโด คือ เงินก้อนที่ผู้ซื้อต้องจ่ายให้กับผู้พัฒนาโครงการคอนโดมิเนียมเพื่อเป็นหลักประกันในการจองห้องชุด โดยเฉพาะอย่างยิ่งกับโครงการ Pre-sale หรือโครงการที่ยังอยู่ในระหว่างการก่อสร้าง เงินดาวน์นี้จะถูกนำไปหักจากราคาห้องที่จองไว้ ทำให้วงเงินกู้ลดลงและเพิ่มโอกาสในการอนุมัติสินเชื่อจากธนาคารได้ง่ายขึ้น การวางเงินดาวน์คอนโดมีความสำคัญเพราะเป็นการแสดงเจตนาและความจริงจังในการซื้อ อีกทั้งยังช่วยในเรื่องของการลดภาระในการผ่อนชำระในระยะยาว เนื่องจากเงินกู้ที่น้อยลงย่อมส่งผลให้ดอกเบี้ยที่ต้องจ่ายน้อยลงด้วย นอกจากนี้ การวางเงินดาวน์ยังช่วยให้ผู้ซื้อสามารถทำสัญญาและโอนย้ายเพื่อเข้ามาอยู่ได้ทันทีเมื่อคอนโดสร้างเสร็จ หลายคนอาจเข้าใจผิดว่าเงินดาวน์คอนโดต้องจ่ายให้กับธนาคารเหมือนการผ่อนคอนโดทั่วไป แต่ความจริงแล้วการผ่อนคอนโดกับการผ่อนดาวน์คอนโดเป็นเงินคนละส่วนกัน ผู้ซื้อจะต้องจ่ายหรือผ่อนเงินดาวน์ให้กับโครงการคอนโดโดยตรง ซึ่งช่วยให้ไม่ต้องเสียดอกเบี้ยเพิ่มเติม ต้องใช้เงินเท่าไหร่ในการดาวน์คอนโด? โดยทั่วไปแล้ว เงินดาวน์คอนโดจะอยู่ที่ประมาณ 5-10% ของราคาห้องที่ต้องการซื้อ ซึ่งจำนวนเงินจะมากหรือน้อยขึ้นอยู่กับราคาของโครงการนั้นๆ บางโครงการอาจมีโปรโมชั่นเรียกเก็บเงินดาวน์น้อยกว่านี้เพื่อดึงดูดลูกค้าและกระตุ้นยอดขาย สำหรับค่างวดในการผ่อนดาวน์ในแต่ละเดือนจะขึ้นอยู่กับระยะเวลาในการทำสัญญาและรูปแบบการผ่อนดาวน์ที่คุณเลือก ยิ่งระยะเวลาผ่อนดาวน์นานเท่าไร ค่างวดก็จะยิ่งน้อยลงตามไปด้วย ตัวอย่างเช่น หากซื้อคอนโดราคา 4,500,000 บาท และต้องวางเงินดาวน์ 10% คือ 450,000 บาท ถ้าเลือกผ่อนดาวน์เป็นเวลา 30 เดือน จะต้องจ่ายเดือนละ 15,000 บาท [...]

17/4/2568 • โดย Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]

15/4/2568 • โดย Homeday

การซื้อบ้านหลังแรกถือเป็นก้าวสำคัญในชีวิตที่ต้องอาศัยการวางแผนรอบคอบ ตั้งแต่การเตรียมความพร้อมทางการเงิน การเลือกทำเล ไปจนถึงการตรวจสอบคุณภาพก่อนตัดสินใจ บทความนี้รวบรวมคำแนะนำสำคัญที่จะช่วยให้คุณเลือกซื้อบ้านหลังแรกได้อย่างมั่นใจ พร้อมเทคนิคที่จะช่วยประหยัดค่าใช้จ่ายและป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต เพื่อให้บ้านหลังแรกของคุณเป็นมากกว่าแค่ที่พักอาศัย แต่เป็นพื้นที่แห่งความสุขที่ตอบโจทย์ไลฟ์สไตล์ได้อย่างลงตัว การเงินเป็นสิ่งสำคัญอันดับแรกในการซื้อบ้านหลังแรกจริงหรือไม่? การเตรียมความพร้อมทางการเงินถือเป็นปัจจัยสำคัญอันดับแรกที่คุณควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก เนื่องจากการผ่อนบ้านเป็นภาระผูกพันทางการเงินในระยะยาว โดยทั่วไปอยู่ที่ประมาณ 30 ปี ดังนั้น การมีความมั่นคงในหน้าที่การงานและรายได้ที่สม่ำเสมอจึงเป็นสิ่งสำคัญที่ไม่ควรมองข้าม การประเมินสถานะทางการเงินควรเริ่มจากการบันทึกรายรับและรายจ่ายประจำเดือนอย่างละเอียด ทั้งค่าใช้จ่ายในชีวิตประจำวัน หนี้บัตรเครดิต และหนี้สินอื่นๆ จากนั้นคำนวณเงินที่เหลือเพื่อดูว่ามีเพียงพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไปแล้ว ธนาคารจะกำหนดให้ภาระการผ่อนไม่ควรเกิน 40% ของรายได้สุทธิต่อเดือน นอกจากนี้ คุณควรเตรียมเงินออมสำหรับเงินดาวน์บ้านซึ่งปกติอยู่ที่ 10-20% ของราคาบ้าน และยังควรมีเงินสำรองสำหรับค่าใช้จ่ายอื่นๆ เช่น ค่าโอนกรรมสิทธิ์ ค่าจดจำนอง และค่าตกแต่งบ้านหลังการซื้อ การมีเงินสำรองที่เพียงพอจะช่วยให้คุณไม่เกิดปัญหาทางการเงินในระยะยาว จะประเมินความสามารถในการผ่อนบ้านได้อย่างไร? การประเมินความสามารถในการผ่อนบ้านเป็นขั้นตอนสำคัญที่จะช่วยให้คุณเลือกบ้านที่มีราคาเหมาะสมกับกำลังทรัพย์ของตนเอง ซึ่งจะช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ในอนาคต สูตรที่ใช้คำนวณความสามารถในการผ่อนบ้านคือ (เงินเดือน – ภาระหนี้สินต่อเดือน) x 40% = ความสามารถในการผ่อนบ้านต่อเดือน ตัวอย่างเช่น หากคุณมีรายได้ 40,000 บาทต่อเดือนและไม่มีภาระหนี้สิน คุณจะสามารถผ่อนบ้านได้ประมาณ 16,000 บาทต่อเดือน แต่หากมีภาระหนี้สินอื่น เช่น [...]

1/10/2567 • โดย Homeday

ตามที่รัฐบาลมีนโยบายเร่งด่วนผลักดันให้เกิดการปรับโครงสร้างหนี้ทั้งระบบ โดยเฉพาะกลุ่มสินเชื่อบ้าน ภายใต้ปรัชญาที่จะไม่ขัดต่อวินัยทางการเงินและไม่ทำให้เกิดภาวะภัยทางจริยธรรม (Moral Hazard) ของผู้มีภาระหนี้สิน โดยจะดำเนินการผ่านสถาบันการเงินของรัฐ ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ข

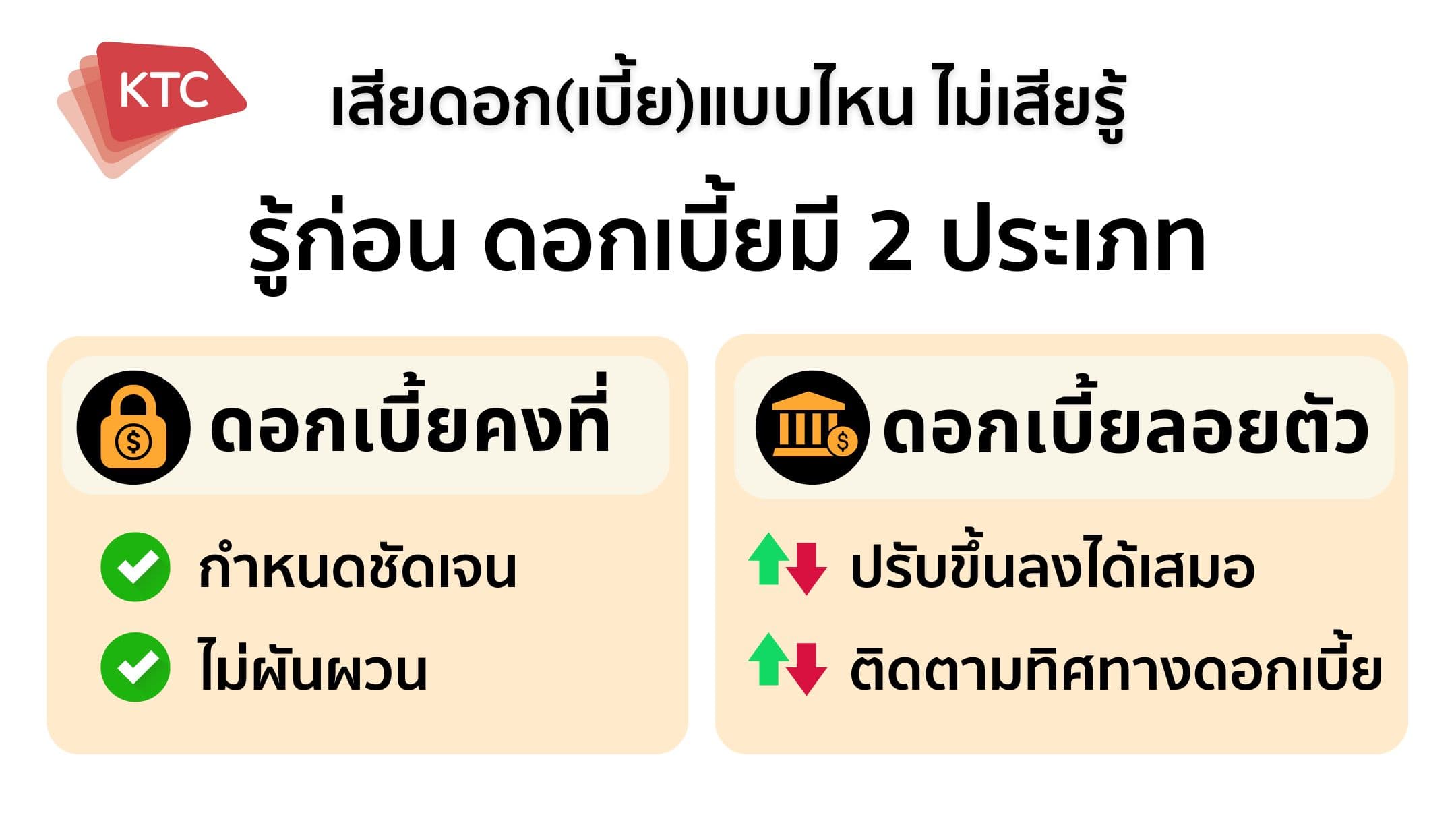

3/7/2568 • โดย Homeday

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]