17/7/2567 • โดย Homeday

นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) พร้อมด้วย พันโท หนุน ศันสนาคม ผู้อำนวยการสำนักงานสลากกินแบ่งรัฐบาล ร่วมกันเปิดการให้บริการฟังก์ชัน “โรงเรียนการเงิน” ผ่านระบบดิจิทัล บน Application : GHB ALL GEN เพื่อเพิ่มความสะดวกให้กับประชาชนทั่วไปที่ต้องการขอสินเชื่อแต่ไม่สามารถแสดงเอ

4/3/2568 • โดย Homeday

การจดจำนองและการจำนองบ้านเป็นเรื่องที่หลายคนอาจสับสน เพราะทั้งสองคำมีความคล้ายคลึงกัน แต่แท้จริงแล้วมีความแตกต่างที่สำคัญ บทความนี้จะช่วยไขข้อข้องใจและอธิบายความแตกต่างอย่างละเอียด เพื่อให้ผู้ที่กำลังวางแผนทำธุรกรรมเกี่ยวกับที่อยู่อาศัยเข้าใจได้อย่างถ่องแท้ ความหมายของการจดจำนองและการจำนองบ้าน การจดจำนองและการจำนองบ้านมีความแตกต่างกันในแง่ของกระบวนการทางกฎหมายและการดำเนินการ การจดจำนองเป็นการจดทะเบียนนิติกรรมที่สำนักงานที่ดิน โดยเจ้าของทรัพย์สินนำทรัพย์สินไปเป็นหลักประกันการชำระหนี้กับเจ้าหนี้ ในขณะที่การจำนองบ้านเป็นการกู้ยืมเงินจากสถาบันการเงินโดยใช้บ้านเป็นหลักประกัน เมื่อมีการจดจำนอง เจ้าของทรัพย์สินยังคงมีสิทธิครอบครองและใช้ประโยชน์จากทรัพย์สินนั้นได้ตามปกติ แต่ไม่สามารถจำหน่ายจ่ายโอนได้จนกว่าจะชำระหนี้ครบถ้วน ส่วนการจำนองบ้านมักเกี่ยวข้องกับการขอสินเชื่อที่อยู่อาศัยจากธนาคาร ซึ่งมีระยะเวลาผ่อนชำระที่ยาวนานกว่า ขั้นตอนและเอกสารที่ต้องเตรียม การจดจำนอง โฉนดที่ดินหรือเอกสารแสดงกรรมสิทธิ์ บัตรประจำตัวประชาชนของผู้จำนองและผู้รับจำนอง สัญญาจำนองที่ระบุรายละเอียดการกู้ยืมและเงื่อนไขต่างๆ หลักฐานการชำระค่าอากรแสตมป์ หนังสือรับรองนิติบุคคล (กรณีนิติบุคคล) การจำนองบ้าน เอกสารแสดงตัวตนและรายได้ เอกสารแสดงกรรมสิทธิ์ในทรัพย์สิน แบบแปลนบ้านและใบอนุญาตก่อสร้าง หลักฐานการทำงานและรายได้ เอกสารทางการเงินอื่นๆ ตามที่ธนาคารกำหนด ข้อดีและข้อเสียของแต่ละวิธี ข้อดีของการจดจำนอง กระบวนการไม่ซับซ้อน สามารถดำเนินการได้รวดเร็ว มีความยืดหยุ่นในการตกลงเงื่อนไขระหว่างคู่สัญญา อัตราดอกเบี้ยสามารถต่อรองได้ ไม่ต้องผ่านการพิจารณาสินเชื่อจากสถาบันการเงิน ข้อเสียของการจดจำนอง อาจมีความเสี่ยงด้านความน่าเชื่อถือของคู่สัญญา อัตราดอกเบี้ยอาจสูงกว่าสถาบันการเงิน ไม่มีการคุ้มครองผู้บริโภคเท่ากับการจำนองกับสถาบันการเงิน ข้อดีของการจำนองบ้าน อัตราดอกเบี้ยมีมาตรฐานและมักต่ำกว่า มีระยะเวลาผ่อนชำระที่ยาวนาน ได้รับการคุ้มครองตามกฎหมายคุ้มครองผู้บริโภค มีความน่าเชื่อถือเพราะดำเนินการผ่านสถาบันการเงิน ข้อเสียของการจำนองบ้าน กระบวนการพิจารณาสินเชื่อใช้เวลานาน มีเงื่อนไขและข้อจำกัดมากกว่า ต้องผ่านการตรวจสอบคุณสมบัติอย่างเข้มงวด มีค่าใช้จ่ายในการดำเนินการสูงกว่า การเลือกวิธีที่เหมาะสมกับความต้องการ การตัดสินใจเลือกระหว่างการจดจำนองและการจำนองบ้านควรพิจารณาจากปัจจัยต่างๆ ดังนี้ วัตถุประสงค์ของการกู้ยืม [...]

6/3/2568 • โดย Homeday

ความสำคัญของใบอนุญาตก่อสร้าง ใบอนุญาตก่อสร้างเป็นเอกสารทางราชการที่รับรองว่าบ้านหลังนั้นได้รับการออกแบบและก่อสร้างตามมาตรฐานความปลอดภัยและข้อกำหนดของกฎหมายควบคุมอาคาร การมีใบอนุญาตก่อสร้างแสดงถึงความรับผิดชอบของเจ้าของบ้านที่ปฏิบัติตามกฎระเบียบของทางราชการ การก่อสร้างบ้านโดยไม่มีใบอนุญาตถือเป็นการกระทำผิดกฎหมาย ซึ่งอาจส่งผลให้เกิดปัญหาในการทำธุรกรรมต่างๆ เช่น การขอสินเชื่อจากธนาคาร การโอนกรรมสิทธิ์ หรือการต่อเติมบ้านในอนาคต นอกจากนี้ ยังอาจเสี่ยงต่อการถูกรื้อถอนหากพบว่าการก่อสร้างไม่เป็นไปตามข้อกำหนดของกฎหมาย รายละเอียดที่ต้องตรวจสอบในใบอนุญาตก่อสร้าง การตรวจสอบใบอนุญาตก่อสร้างควรพิจารณาข้อมูลสำคัญดังต่อไปนี้: ข้อมูลเจ้าของบ้าน ชื่อและที่อยู่ของผู้ขออนุญาต เลขที่บัตรประชาชนหรือเลขทะเบียนนิติบุคคล ข้อมูลต้องตรงกับเอกสารสิทธิ์ที่ดิน ข้อมูลที่ตั้งอาคาร ที่ตั้งและขนาดของที่ดิน เลขที่โฉนด ตำแหน่งอาคารในที่ดิน รายละเอียดการก่อสร้าง แบบแปลนที่ได้รับอนุญาต พื้นที่ใช้สอย จำนวนชั้น วัสดุที่ใช้ในการก่อสร้าง ขั้นตอนการตรวจสอบใบอนุญาตก่อสร้าง การตรวจสอบใบอนุญาตก่อสร้างสามารถทำได้หลายวิธี: ตรวจสอบกับหน่วยงานราชการ สำนักงานเขตหรือเทศบาลในพื้นที่ กรมโยธาธิการและผังเมือง องค์การบริหารส่วนตำบล (อบต.) ตรวจสอบเอกสารกับเจ้าของบ้าน ขอดูใบอนุญาตก่อสร้างฉบับจริง เปรียบเทียบข้อมูลกับสภาพจริงของบ้าน ตรวจสอบการต่อเติมหรือดัดแปลงอาคาร ผลกระทบจากการไม่มีใบอนุญาตก่อสร้าง การซื้อบ้านที่ไม่มีใบอนุญาตก่อสร้างอาจส่งผลกระทบดังนี้: ด้านกฎหมาย เสี่ยงต่อการถูกดำเนินคดี อาจถูกสั่งรื้อถอนอาคาร เสียค่าปรับตามกฎหมาย ด้านการเงิน ยากต่อการขอสินเชื่อจากสถาบันการเงิน มูลค่าทรัพย์สินอาจลดลง เสียโอกาสในการขายต่อ ด้านความปลอดภัย ไม่มั่นใจในมาตรฐานการก่อสร้าง อาจมีปัญหาด้านโครงสร้าง เสี่ยงต่อความไม่ปลอดภัยในการอยู่อาศัย แนวทางแก้ไขกรณีบ้านไม่มีใบอนุญาตก่อสร้าง หากพบว่าบ้านที่สนใจไม่มีใบอนุญาตก่อสร้าง มีแนวทางดำเนินการดังนี้: ปรึกษาผู้เชี่ยวชาญ [...]

21/4/2568 • โดย Homeday

หากคุณกำลังวางแผนซื้อบ้านหรือคอนโดมิเนียม สิ่งหนึ่งที่ต้องให้ความสำคัญคือสถานะเครดิตบูโรของคุณ เพราะนี่คือปัจจัยสำคัญที่สถาบันการเงินใช้พิจารณาอนุมัติสินเชื่อ บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับเครดิตบูโร ตั้งแต่ความหมาย ความสำคัญ วิธีตรวจสอบ ไปจนถึงเคล็ดลับในการรักษาและแก้ไขสถานะให้กลับมาปกติ เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อบ้านของคุณ เครดิตบูโรคืออะไร? ทำไมจึงสำคัญต่อการขอสินเชื่อบ้าน? เครดิตบูโร (Credit Bureau) คือ บริษัทข้อมูลเครดิตแห่งชาติจำกัด ซึ่งเป็นสถาบันที่มีหน้าที่รวบรวมข้อมูลสินเชื่อและประวัติการชำระหนี้ทุกประเภทของบุคคล ข้อมูลเหล่านี้จะถูกนำมาวิเคราะห์และกำหนดเป็นสถานะเครดิตบูโร ซึ่งสามารถบ่งบอกถึงพฤติกรรมการชำระหนี้ในอดีตและภาระหนี้สินในปัจจุบันของแต่ละบุคคล เมื่อคุณยื่นขอสินเชื่อจากสถาบันการเงิน ไม่ว่าจะเป็นการซื้อบ้าน คอนโด รถยนต์ หรือแม้แต่การสมัครบัตรเครดิต สถาบันการเงินจะตรวจสอบข้อมูลเครดิตบูโรของคุณเพื่อประเมินความเสี่ยงในการปล่อยสินเชื่อ หากคุณมีประวัติการชำระเงินที่ดี มีวินัยทางการเงิน ก็จะเพิ่มโอกาสในการอนุมัติสินเชื่อมากขึ้น โดยทั่วไปข้อมูลเครดิตจะถูกเก็บรักษาไว้ในระบบเครดิตบูโรเป็นระยะเวลา 3 ปี นับจากวันที่ปิดบัญชีสินเชื่อหรือชำระหนี้เสร็จสิ้น และจะถูกลบออกจากฐานข้อมูลโดยอัตโนมัติเมื่อครบกำหนด นั่นหมายความว่า แม้คุณจะเคยมีประวัติการชำระหนี้ที่ไม่ดีในอดีต แต่หลังจากปิดบัญชีและผ่านไป 3 ปี ประวัติที่ไม่ดีนั้นก็จะหายไปจากระบบ ตัวเลขสถานะบูโรหมายถึงอะไร? แต่ละเลขมีความสำคัญอย่างไร? เมื่อคุณตรวจสอบเครดิตบูโร คุณจะพบตัวเลขที่ระบุสถานะของบัญชีสินเชื่อแต่ละรายการ ซึ่งตัวเลขเหล่านี้มีความหมายที่แตกต่างกันออกไป ดังนี้: 10 หรือ 010: สถานะปกติ ไม่มีหนี้ค้างชำระเกิน 90 วัน (สถานะที่ดีที่สุด) 11 หรือ [...]

17/4/2568 • โดย Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]

23/4/2568 • โดย Homeday

ในยุคที่อาชีพอิสระหรือฟรีแลนซ์กำลังเป็นที่นิยม โดยเฉพาะหลังสถานการณ์โควิด-19 ที่หลายคนผันตัวออกมาเป็นนายตัวเอง เพื่อความยืดหยุ่นในการทำงานและความสมดุลในชีวิต แต่ความท้าทายสำคัญสำหรับชาวฟรีแลนซ์คือเรื่องความมั่นคงทางการเงิน โดยเฉพาะเมื่อต้องการทำธุรกรรมทางการเงินที่สำคัญอย่างการขอสินเชื่อบ้าน หลายคนเข้าใจผิดว่าอาชีพอิสระไม่สามารถกู้ซื้อบ้านได้ แต่ความจริงแล้ว ฟรีแลนซ์ก็มีโอกาสได้รับอนุมัติสินเชื่อเช่นกัน เพียงแต่ต้องเตรียมตัวมากกว่าคนที่มีรายได้ประจำ สินเชื่อบ้านสำหรับฟรีแลนซ์ทำไมถึงได้ยาก? การขอสินเชื่อบ้านสำหรับผู้ประกอบอาชีพอิสระมักมีความท้าทายมากกว่า เนื่องจากรายได้ที่ไม่แน่นอนและไม่มีเอกสารรับรองรายได้แบบสลิปเงินเดือน ธนาคารและสถาบันการเงินจะพิจารณาให้สินเชื่อก็ต่อเมื่อเห็นว่าผู้ขอกู้มีความสามารถในการชำระคืนเงินกู้ได้อย่างสม่ำเสมอ ในกรณีของฟรีแลนซ์ที่รายได้มีความผันผวน จึงต้องแสดงหลักฐานที่น่าเชื่อถือมากขึ้นเพื่อสร้างความมั่นใจให้กับผู้ให้กู้ อาชีพอิสระหรือฟรีแลนซ์ในปัจจุบันสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ คือ: ฟรีแลนซ์ที่ทำงาน Offline เน้นการบริการนอกสถานที่ เช่น นายหน้าอสังหาริมทรัพย์ นักดนตรี ศิลปิน นักแสดง ไรเดอร์ส่งอาหาร ช่างภาพอิสระ พนักงานพาร์ทไทม์ เป็นต้น ฟรีแลนซ์ที่ทำงาน Online เน้นทำงานผ่านระบบออนไลน์ เช่น นักออกแบบกราฟิก นักเขียนบทความ ตัดต่อวิดีโอ พากย์เสียง แปลภาษา แอดมินดูแลระบบ บล็อกเกอร์ ผู้ขายสินค้าออนไลน์แบบไม่มีหน้าร้าน เป็นต้น เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมเมื่อขอสินเชื่อบ้าน การเตรียมเอกสารให้พร้อมและครบถ้วนเป็นกลยุทธ์แรกที่สำคัญมากสำหรับฟรีแลนซ์ เอกสารพื้นฐานที่จำเป็นประกอบด้วย: เอกสารส่วนบุคคล สำเนาบัตรประชาชนผู้กู้และคู่สมรส (ถ้ามี) สำเนาทะเบียนบ้านผู้กู้และคู่สมรส ใบเปลี่ยนชื่อ/นามสกุล/ทะเบียนสมรส/ใบหย่า (ถ้ามี) เอกสารทางการเงิน [...]

8/5/2568 • โดย Homeday

ดาร์วิดพร๊อพเพอร์ตี้จับมือสถานบันการเงินเทขายทรัพย์ NPA ทำเลกรุงเทพฯ-ปริมาณฑล จัดโปรโมชั่นลดราคาขายสูง 1-3 บ้านบาท พร้อมเงื่อนไขพิเศษกู้เติม 100% เผยแม้เศรษฐกิจอยู่ในช่วงขาลงแต่มั่นใจเป็นโอกาสของนักลงทุนซื้อเพื่อขายต่อ และผู้ซื้อที่ต้องการได้บ้านมือสองทำเลดี นางดรุณี รุ่งเรืองผล กรรมการผู้จัดการ บริษัท ดาร์วิด พร๊อพเพอร์ตี้ เซอร์วิส จำกัด เปิดเผยว่า จากสถานการณ์เศรษฐกิจซบเซาต่อเนื่อง ส่งผลให้ทรัพย์จากสถาบันการเงินเพิ่มขึ้นในทุก ๆ ปี ส่งผลทำให้สถาบันการเงินต่าง ๆ ต้องเร่งเทขายทรัพย์ที่ถูกยึดมา โดยบริษัทดาร์วิดฯ ได้รับความไว้วางใจจากสถาบันการเงิน มอบหมายให้เป็นผู้ดำเนินการขายทรัพย์มือสองเหล่านี้มาอย่างต่อเนื่อง และในช่วงต้นปี 2568 ที่ผ่านมา สถาบันการเงินได้ไฟเขียวให้นำทรัพย์พร้อมอยู่ในทำเลต่าง ๆ มาจัดโปรโมชั่นลดราคาทั่วประเทศ ซึ่งมีทั้งทรัพย์ประเภทที่ดินเปล่า โรงงานอุตสาหกรรม และที่อยู่อาศัยประเภทต่าง ๆ “แม้ว่าทรัพย์มือสองจากสถาบันการเงินจะได้เปรียบด้านราคาและทำเลที่ตั้งอยู่แล้ว แต่เพื่อเป็นการกระตุ้นให้เกิดการตัดสินใจซื้อได้ง่ายขึ้น บริษัทฯ จึงได้จับมือกับสถานการเงินนำทรัพย์ประเภทที่อยู่อาศัยทำเลยกรุงเทพฯ และปริมณฑล มาจัดโปรโมชั่นลดราคาขาย 30-40% พร้อมทั้งได้สิทธิ์ในการขอสินเชื่อเต็ม 100% มั่นใจว่าการลดราคาขายในครั้งนี้จะทำให้กลุ่มนักลงทุนและผู้บริโภคที่ต้องการซื้อบ้านมือสองให้ความสนใจเป็นพิเศษ เนื่องจากเป็นการจัดโปรโมชั่นที่ให้ส่วนลดที่น่าสนใจ เพราะบ้านแต่ละหลังนั้นลดราคาตั้งแต่ 1-3 ล้านบาท” นางดรุณีกล่าวและเปิดเผยเพิ่มเติมว่า แม้ว่าสภาพเศรษฐกิจยังไม่เอื้อต่อการตัดสินใจซื้อมากนัก [...]

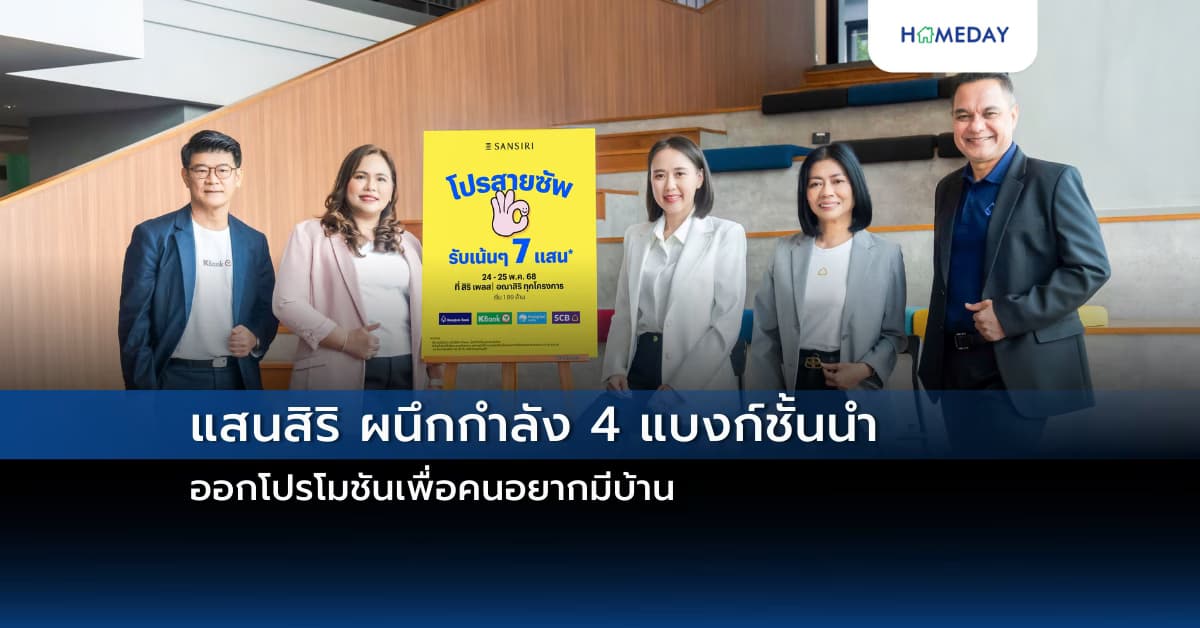

20/5/2568 • โดย Homeday

ความร่วมมือครั้งสำคัญของอสังหาฯ รายใหญ่ และแบงก์ชั้นนำของประเทศ! แสนสิริ ผนึกพาร์ทเนอร์ 4 แบงก์ชั้นนำ: ธนาคารกรุงเทพ, ธนาคารกรุงไทย, ธนาคารกสิกรไทย และธนาคารไทยพาณิชย์ ผนึกกำลังครั้งสำคัญกับโปรโมชันที่ออกแบบมาตอบทุกโจทย์กลุ่มลูกค้า #โปรสายซัพ พร้อมซัพพอร์ตให้คุณมีบ้านง่ายกว่าเดิม รับโปร 7 ต่อ* สูงสุด 7 แสน* หรืออยู่ฟรีสูงสุด 2 ปี* เจาะลึกอินไซต์ลูกค้าอยากมีบ้านในกลุ่ม Affordable พบปัจจัยหลักคือกังวัลการยื่นขอสินเชื่อโดยเฉพาะในกลุ่มภาระเยอะ, เคยมีประวัติผิดนัดชำระ, อยู่ระหว่างผ่อนคอนโด หรือกลุ่มลูกค้าที่มีอาชีพอิสระ (Freelance) ค้าขายออนไลน์ มีรายต่อเนื่องแต่ยังไม่เคยยื่นกู้ หรือมีหลักฐานเงินหมุนเวียนในบัญชี แสนสิริพร้อมอยู่เคียงข้างให้ลูกค้าได้มีบ้านหลังใหม่ พร้อมโปรฯจัดเต็ม พิเศษ! 24-25 พ.ค. 68 นี้ เพียง 2 วันเท่านั้นที่อณาสิริและสิริ เพลส จะปลดล็อคการเข้าถึงสินเชื่อ ผนึกกำลังเจ้าหน้าที่จาก 4 ธนาคารพันธมิตรชั้นนำ ให้คำปรึกษาฟรี อย่างใกล้ชิด พร้อมช่วยวางแผนการเงินสำหรับผู้ที่ต้องการมีบ้านในอนาคต มอบโปรโมชันสูงสุดถึง 7 แสนบาท* [...]

3/9/2568 • โดย Homeday

ดร.สุริยา พูลวรลักษณ์ กรรมการผู้จัดการ บริษัท เมเจอร์ ดีเวลลอปเม้นท์ จำกัด (มหาชน) เปิดเผยว่า บริษัทเตรียมจัดอีเว้นท์พิเศษ 6–7 กันยายนนี้ ณ โครงการ Mayfield Pinklao (เมย์ฟิลด์ ปิ่นเกล้า) และ Mayfield Ramintra-Khubon (เมย์ฟิลด์ รามอินทรา-คู้บอน) ภายใต้แคมเปญ “Mayfield PayLater” เปิดทางเลือกใหม่สำหรับผู้ที่ต้องการมีบ้านเป็นของตัวเอง แต่ยังไม่พร้อมขอสินเชื่อธนาคารในทันที ในราคาเริ่มต้นเพียง 12.9 ล้านบาท แคมเปญ Mayfield PayLater เปิดโอกาสให้ลูกค้าเข้าทำสัญญาซื้อตรงกับโครงการและเข้าอยู่ได้ทันที พร้อมผ่อนดาวน์ตรงกับโครงการสูงสุด 3 ปี ไม่มีดอกเบี้ย อีกทั้งยังสามารถ “ล็อกราคาบ้านล่วงหน้า” ได้ตั้งแต่วันแรก ไม่ต้องกังวลว่าราคาจะปรับขึ้นตามสภาวะตลาด โดยลูกค้ายังสามารถเลือกบันทึกประวัติการชำระเข้ากับเครดิตบูโร (NCB) เพื่อสร้างเครดิตทางการเงินที่ดีสำหรับอนาคต โดยแคมเปญนี้ครอบคลุม 2 โครงการพร้อมอยู่ของเมเจอร์ ดีเวลลอปเม้นท์ ได้แก่ Mayfield Pinklao บ้าน Luxury [...]

6/8/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) นำคอนโดมิเนียมมือสองจำนวนกว่า 500 รายการทั่วประเทศ ออกจำหน่ายในงาน “มหกรรมคอนโดมิเนียมออนไลน์ ราคาพิเศษ” ลดราคาสูงสุด 50% จากราคาปกติ ผ่าน Application : GHB ALL HOME ตั้งแต่วันนี้ ถึงวันที่ 20 สิงหาคม 2568 เวลา 16.30 น. พิเศษ 3 ต่อ! ต่อที่ 1 : สำหรับลูกค้าที่จองซื้อทรัพย์ภายในระยะเวลาการจัดงานและทำสัญญาจะซื้อจะขายภายใน 3 วันทำการ รับบัตรกำนัลแทนเงินสดมูลค่า 1,000 บาท ต่อที่ 2 : สำหรับลูกค้าที่โอนกรรมสิทธิ์ภายในวันที่ 25 ธันวาคม 2568 รับบัตรกำนัลแทนเงินสดมูลค่า 1,000 บาท และ ต่อที่ 3 : สำหรับลูกค้าที่จองซื้อทรัพย์ภายในระยะเวลาการจัดงานและยื่นขอสินเชื่อภายใน 45 วัน นับถัดจากวันทำสัญญาจะซื้อจะขายมีสิทธิ์รับสินเชื่ออัตราดอกเบี้ยพิเศษ [...]

13/3/2568 • โดย Homeday

หากพูดถึงวิธีการลดดอกเบี้ยบัตรกดเงินสดแล้ว หลายคนมักคิดว่า “รีไฟแนนซ์” เป็นทางออกเดียวที่สามารถช่วยลดภาระด้านนี้ลงได้ เพราะการรีไฟแนนซ์ คือ การเปลี่ยนหรือย้ายไปขอสินเชื่อกับธนาคารหรือสถาบันการเงินแห่งใหม่เพื่อปิดยอดภาระหนี้เดิม และเพื่อให้ได้ดอกเบี้ยที่ต่ำลง จึงช่วยลดยอดที่ต้องชำระคืนในแต่ละเดือนลง ซึ่งโดยทั่วไป การรีไฟแนนซ์จะมีอยู่ 3 รูปแบบ นั่นคือ การรีไฟแนนซ์บ้าน รถยนต์ และบัตรเครดิตหรือบัตรกดเงินสด ซึ่งเป็นวิธีที่ได้รับความสนใจในปัจจุบัน แต่ที่จริงแล้วการรีไฟแนนซ์นั้นอาจไม่เหมาะสำหรับทุกคน เนื่องจากอาจมีเงื่อนไขเพิ่มเติมที่ต้องพิจารณา นอกจากนั้นยังมีทางเลือกอื่น ๆ ที่สามารถช่วยลดดอกเบี้ยได้เช่นกัน เราไปทำความเข้าใจเรื่องของดอกเบี้ยบัตรกดเงินสดและรีไฟแนนซ์พร้อม ๆ กัน ทำความเข้าใจ ‘ดอกเบี้ยบัตรกดเงินสด’ ใช้ให้เป็น ลดภาระได้ง่ายกว่าที่คิด ก่อนจะเข้าสู่วิธีการลดดอกเบี้ยบัตรกดเงินสด มาทำความเข้าใจเกี่ยวกับโครงสร้างของดอกเบี้ยของบัตรกดเงินสดและข้อมูลเบื้องต้นของเครื่องมือทางการเงินนี้กันก่อน เพื่อให้สามารถจัดการลดดอกเบี้ยได้อย่างตรงจุด โครงสร้างดอกเบี้ยของบัตรกดเงินสด ดอกเบี้ยของบัตรกดเงินสดมักจะคำนวณแบบรายวัน โดยคิดจากยอดเงินต้นที่คงเหลืออยู่ในแต่ละวัน ซึ่งหมายความว่ายิ่งเราจ่ายเงินคืนเร็วเท่าไร ดอกเบี้ยที่ต้องจ่ายก็จะลดลงเท่านั้น โดยวิธีการคำนวณดอกเบี้ยบัตรกดเงินสดเบื้องต้น มีดังนี้ ยอดเงินต้นคงค้าง x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ใช้เงิน /365 = ดอกเบี้ย สิ่งที่ควรระวังเมื่อใช้บัตรกดเงินสด ปัญหาการจ่ายขั้นต่ำ ทำให้ดอกเบี้ยไม่ลดลง เพราะการจ่ายขั้นต่ำเป็นเพียงการชำระยอดหนี้ส่วนหนึ่งเท่านั้น และมักจะครอบคลุมเฉพาะดอกเบี้ยและค่าธรรมเนียมบางส่วน จึงทำให้เงินต้นยังคงอยู่และดอกเบี้ยถูกคิดเพิ่มต่อเนื่อง การชำระคืนล่าช้า [...]

28/3/2567 • โดย Homeday

สมาคมอาคารชุดไทย สมาคมอสังหาริมทรัพย์ไทย และสมาคมธุรกิจบ้านจัดสรร เผยความสำเร็จการจัดงานมหกรรมบ้านและคอนโด ครั้งที่ 45 ที่จัดขึ้นที่ศูนย์การประชุมแห่งชาติสิริกิติ์ ระหว่าง 21 – 24 มีนาคมที่ผ่านมา มียอดคนเดินงาน ยอดขาย และขอสินเชื่อทะลุเกินเป้า สะท้อนดีมานด์ด้านที่อยู่อาศัยในช่วงไตรมาสแรกยังบวก เป็นผ