4/8/2568 • โดย Homeday

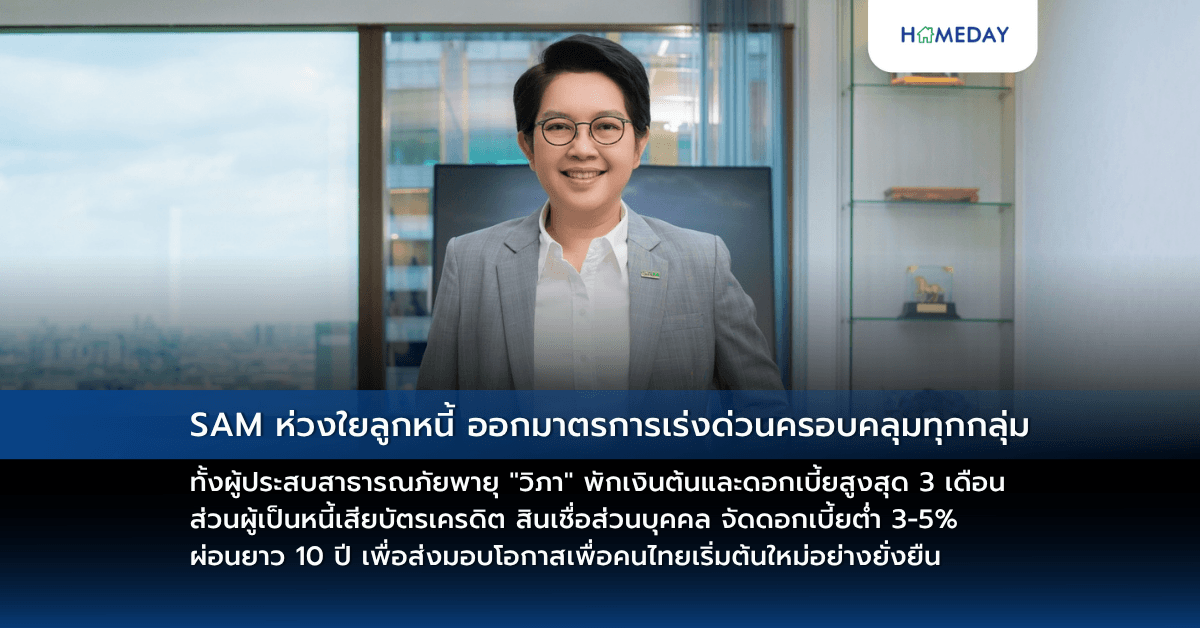

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่า SAM ได้ออกมาตรการเร่งด่วนเพื่อช่วยเหลือและบรรเทาความเดือดร้อนให้กับลูกค้าปรับโครงสร้างหนี้ของ SAM ครอบคลุมทุกกลุ่ม โดยเฉพาะกลุ่มลูกค้าที่อยู่ในพื้นที่ประสบสาธารณภัยจากพายุ “วิภา” ตามประกาศของกรมป้องกันและบรรเทาสาธารณภัยหรือสำนักงานป้องกันและบรรเทาสาธารณภัยจังหวัด รวม 10 จังหวัด ได้แก่ น่าน แพร่ สุโขทัย กำแพงเพชร นครปฐม อุตรดิตถ์ อุดรธานี ร้อยเอ็ด เชียงราย ลำปาง และอยู่ระหว่างการผ่อนชำระตามสัญญาปรับโครงสร้างหนี้หรือค้างชำระไม่เกิน 90 วัน โดยลูกค้าจะได้รับการพักชำระหนี้เงินต้นและดอกเบี้ยทั้งจำนวน สูงสุด 3 เดือน หลังจากนั้น SAM ผ่อนปรนให้ชำระหนี้บางส่วนตามความสามารถภายในระยะเวลาสูงสุดถึง 6 เดือน นับจากวันที่เข้าร่วมมาตรการ ส่วนดอกเบี้ยที่เกิดขึ้นในระหว่างเข้าร่วมมาตรการส่วนที่เหลือและดอกเบี้ยที่เกิดขึ้นนับตั้งแต่วันชำระครั้งสุดท้าย โดยไม่เกิน 90 วันให้ตั้งพักไว้และชำระในงวดสุดท้ายของสัญญาปรับโครงสร้างหนี้ เงื่อนไขเป็นไปตามที่ SAM กำหนด ทั้งนี้ ลูกค้าสามารถแจ้งความประสงค์เข้าร่วมโครงการได้ตั้งแต่บัดนี้ – 28 [...]

3/1/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) สถาบันการเงินของรัฐ ที่พร้อมสนับสนุนให้คนไทยมีบ้านอย่างมั่นคงและยั่งยืน จัดทำ 5 สินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยต่ำ (สำหรับลูกค้าที่มีความประสงค์ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA/MLTA)) ประกอบด้วย 1. สินเชื่อบ้าน Life Begins with GHB ปี 2568 : สำหรับสมาชิกสภา / สมาคมวิ

14/8/2567 • โดย Homeday

กูรู อสังหาฯ ห่วงปัญหาหนี้ครัวเรือนลุกลาม ฉุดธุรกิจอสังหาฯล้มทั้งระบบ แนะธปท.-ธนาคารพาณิชย์ ร่วมมือลดดอกเบี้ย หนุนรายย่อยเข้าถึงแหล่งเงินทุน กระตุ้นกำลังซื้อ ด้าน “อิสระ บุญยัง”หวั่นวิกฤติลามจากระดับล่างไต่สู่ระดับบน วอนรัฐปรับโครงสร้างการเงินทั้งระบบให้ดีมานด์เข้าถึงแหล่งเงินทุนดอกเบี้ยต่ำ ลดภาระ

12/10/2567 • โดย Homeday

บ้านในฝันที่เป็นจริง ส่งท้ายปี 2567 ด้วยข้อเสนอที่ใคร ๆ ก็ต้องตะลึง ในแคมเปญ “Last Chance” จากพฤกษา ที่ขนทัพบ้านเดี่ยว ทาวน์โฮมคุณภาพ พร้อมเข้าอยู่ โอนได้ทันที กว่า 104 โครงการทั่วประเทศมาให้เลือกอย่างจุใจ พร้อมดอกเบี้ยต่ำสุดพิเศษเพียง 0.95% คงที่นานถึง 2 ปี หรือผ่อนชิล ๆ ล้านละ 900 บาทต่อเดือน รับ

14/5/2567 • โดย Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่า ผลการดำเนินงานไตรมาสแรกปี 2567 ของ “โครงการคลินิกแก้หนี้ by SAM” เป็นที่น่าพอใจเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยพบว่ามีจำนวนผู้ยื่นใบสมัครเข้าร่วมโครงการมากถึง 20,267 ราย หรือเพิ่มขึ้นร้อย

25/1/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ดำเนินการตามนโยบายรัฐบาลและกระทรวงการคลัง สนับสนุนคนไทย มีที่อยู่อาศัยเป็นของตนเองมากขึ้นอย่างมั่นคงและยั่งยืน เตรียมกรอบวงเงิน 108,500 ล้านบาท

5/3/2567 • โดย Homeday

“พฤกษา” จับมือธนาคารพันธมิตรใหญ่ 3 ธนาคาร ได้แก่ ธนาคารไทยพาณิชย์ ธนาคารกรุงเทพ และ ธนาคารทหารไทยธนชาต แบ่งเบาภาระลูกค้า สนับสนุนการเข้าถึงสินเชื่อและเป็นเจ้าของบ้านได้ง่ายขึ้น ตามแนวคิด “อยู่ดี มีสุข Live well Stay well” พฤกษามอบสิทธิพิเศษเฉพาะลูกค้าพฤกษาที่ซื้อบ้านในโครงการของพฤกษา ด้วยสินเชื่อที

10/10/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมมือกับ บริษัท ซีอาร์ซี ไทวัสดุ จำกัด ลงนามบันทึกข้อตกลงโครงการสินเชื่อพร้อมใช้ และ โครงการ GHB Big Family โดยจัดทำผลิตภัณฑ์สินเชื่อพร้อมใช้ สำหรับผู้ที่ต้องการซื้ออุปกรณ์ หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องกับการอยู่อาศัย อัตราดอกเบี้ยคงที่ 3 ปีแรกเพียง 3.90% ต่อปี

26/6/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เตรียมโปรโมชันสุดคุ้ม ร่วมงาน Thailand Smart Money ระยอง ครั้งที่ 8พบกับสินเชื่อบ้านอัตราดอกเบี้ยต่ำสุดพิเศษ, สลากออมทรัพย์ ธอส. ให้ผลตอบแทนสูง พร้อมลุ้นรับรางวัลใหญ่มูลค่าสูงสุด 3 ล้านบาท และบ้านมือสอง ธอส. คัดพิเศษ ลดราคาสูงสุด 50% จากราคาปกติรับของสมนาคุณภายในงานมากมาย ณ เซ็นทรัล ระยอง ระหว่างวันที่ 27 – 29 มิถุนายน 2568 นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธนาคารยังคงมุ่งมั่นในการขยายโอกาสให้ประชาชนทุกกลุ่มสามารถเข้าถึงผลิตภัณฑ์ทางการเงินของ ธอส. ได้อย่างสะดวกและทั่วถึงยิ่งขึ้นโดยจัดโปรโมชันพิเศษ ร่วมงาน “ Thailand Smart Money ระยอง ครั้งที่ 8” ณ เซ็นทรัล ระยอง ระหว่างวันที่27 – 29 มิถุนายน [...]

17/9/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยได้มีที่อยู่อาศัยเป็นของตนเอง ด้วยการจัดโปรโมชันทางการเงินร่วมงาน “รับสร้างบ้านและวัสดุ Expo 2024” นำโดย 1) สินเชื่อบ้าน 71 ปี ธอส. อัตราดอกเบี้ยต่ำ 6 เดือนแรก เพียง 0.71% ต่อปี, เดือนที่ 7 – 2

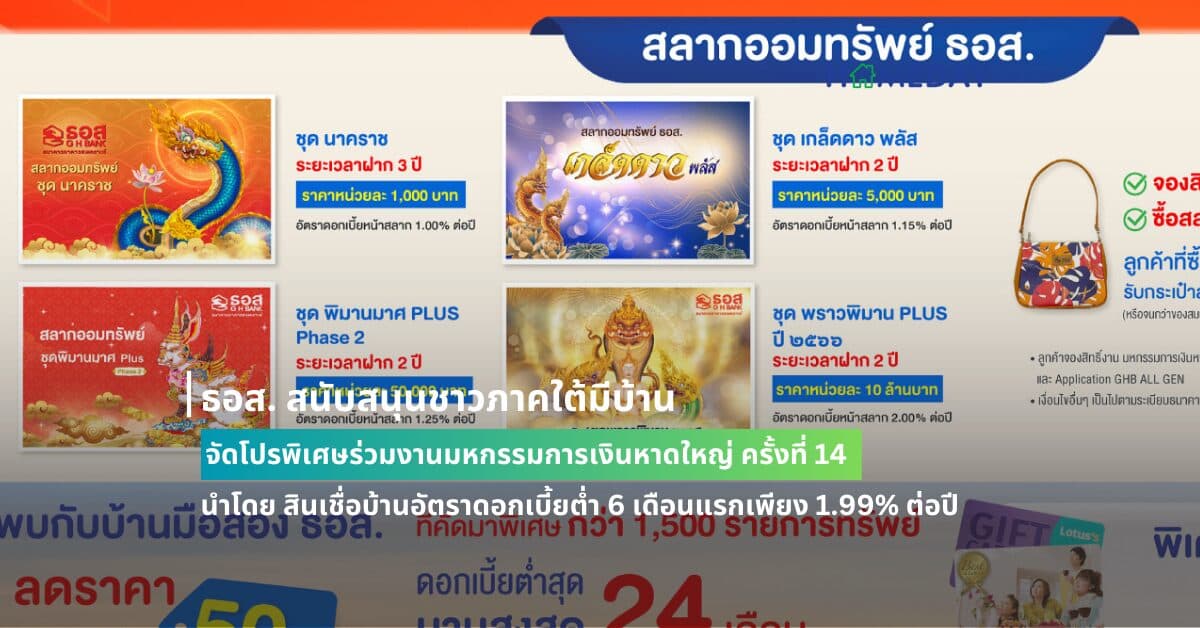

5/7/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้น ด้วยการจัดโปรโมชันพิเศษร่วมงาน “มหกรรมการเงินหาดใหญ่ ครั้งที่ 14 Money Expo 2024 Hatyai” ระหว่างวันที่ 5-7 กรกฎาคม 2567 เพื่อเพิ่มโอกาสให้ชาวภาคใต้ ได้เข้าถึง

7/11/2566 • โดย Homeday

นายอลงกต บุญมาสุข เลขาธิการและประธานกรรมการบริหารสมาคมสินเชื่อที่อยู่อาศัย เปิดเผยว่า สมาคมฯได้จัดกิจกรรมการตลาดเพื่อส่งเสริมการขายทรัพย์สินรอการขาย (Non-Performing Asset: NPA) ของธนาคาร สถาบันการเงิน และบริษัทบริหารสินทรัพย์ ภายใต้ชื่องาน Home-Loan-NPA Grand Sale 2023 มหกรรมสินเชื่อบ้านและบ้านมือสอ