17/6/2567 • โดย Homeday

ออริจิ้น พร็อพเพอร์ตี้ หรือ ORI เดินหน้าโอนกรรมสิทธิ์ 3 คอนโดเสร็จใหม่ไตรมาส 2/2567 จาก 3 โซนฮอต 3 สายรถไฟฟ้า โซ ออริจิ้น เกษตร อินเตอร์เชนจ์-ออริจิ้น ปลั๊ก แอนด์ เพลย์ นนทบุรี สเตชั่น-ออริจิ้น เพลย์ ศรีอุดม สเตชั่น แบ็คล็อกกว่า 80% มูลค่ากว่า 5,000 ล้าน จัดอีเวนท์โอนกรรมสิทธิ์ ดึงพันธมิตรธนาคาร เดิ

17/4/2568 • โดย Homeday

เงินดาวน์บ้านเป็นเรื่องสำคัญที่ต้องเข้าใจอย่างถ่องแท้ก่อนตัดสินใจซื้อบ้านหรือที่อยู่อาศัย เพราะเป็นค่าใช้จ่ายก้อนใหญ่ที่ต้องเตรียมไว้ล่วงหน้า นอกจากจะช่วยประหยัดดอกเบี้ยเงินกู้แล้ว ยังเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้ง่ายขึ้น บทความนี้จะอธิบายเรื่องเงินดาวน์บ้านให้เข้าใจตั้งแต่ความหมาย จำนวนเงินที่ต้องเตรียม รูปแบบการจ่ายดาวน์ ไปจนถึงวิธีแก้ปัญหาเมื่อวางเงินดาวน์แล้วกู้ไม่ผ่าน เงินดาวน์บ้านคืออะไร เงินดาวน์บ้าน คือ เงินก้อนที่ผู้ซื้อต้องจ่ายให้กับเจ้าของบ้านหรือโครงการก่อนทำสัญญากู้สินเชื่อกับธนาคาร เพื่อเป็นหลักประกันและสร้างความมั่นใจให้กับผู้ขาย โดยทั่วไปเงินดาวน์จะอยู่ที่ 5-30% ของราคาบ้าน เงินดาวน์นี้จะถูกนำไปหักออกจากมูลค่าบ้านทั้งหมด ทำให้ยอดเงินกู้ลดลง ช่วยลดภาระดอกเบี้ยในระยะยาว และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้รวดเร็วยิ่งขึ้นด้วย เงินดาวน์มีความแตกต่างกันตามสถานะของบ้าน ดังนี้: กรณีบ้านพร้อมอยู่ สำหรับบ้านที่พร้อมโอนกรรมสิทธิ์ ทั้งบ้านมือหนึ่งและบ้านมือสอง ผู้ซื้อต้องเตรียมวางเงินดาวน์เต็มจำนวนก่อนการเซ็นสัญญาโอนกรรมสิทธิ์ จึงจะสามารถเป็นเจ้าของที่อยู่อาศัยได้อย่างสมบูรณ์ ปัจจุบันโครงการบ้านใหม่หลายแห่งมักมีโปรโมชันฟรีเงินดาวน์เพื่อดึงดูดความสนใจของผู้ซื้อด้วย กรณีบ้านยังสร้างไม่เสร็จ สำหรับบ้านที่อยู่ระหว่างการก่อสร้าง จะมีการทำสัญญาจะซื้อจะขายระหว่างสองฝ่าย โดยโครงการส่วนใหญ่มักเปิดโอกาสให้ผู้ซื้อสามารถทยอยผ่อนดาวน์ได้ตามระยะเวลาที่ตกลงกัน รูปแบบการจ่ายเงินดาวน์บ้านมีกี่แบบ การจ่ายเงินดาวน์บ้านมีทั้งหมด 3 รูปแบบ ซึ่งแต่ละรูปแบบมีความเหมาะสมกับสถานการณ์ทางการเงินของผู้ซื้อที่แตกต่างกัน ดังนี้ จ่ายดาวน์บ้านแบบครั้งเดียว การจ่ายดาวน์บ้านแบบครั้งเดียว คือ การชำระเงินดาวน์บ้านเป็นเงินก้อนในครั้งเดียวจบ ส่วนใหญ่มักใช้กับบ้านหรือโครงการที่สร้างเสร็จสมบูรณ์ พร้อมให้เข้าอยู่เรียบร้อยแล้ว หลังจากจ่ายเงินดาวน์แบบครั้งเดียวเสร็จ ผู้ซื้อสามารถทำเรื่องสัญญากู้สินเชื่อกับธนาคาร โอนกรรมสิทธิ์ และย้ายเข้าอยู่ได้ทันที รูปแบบนี้เหมาะสำหรับผู้ที่มีเงินเก็บก้อนใหญ่พร้อมจ่าย และต้องการเข้าอยู่ในบ้านได้ในระยะเวลาอันสั้น โดยไม่ต้องรอระยะเวลาการก่อสร้าง ผ่อนดาวน์บ้านแบบเท่ากันทุกงวด การผ่อนดาวน์บ้านแบบเท่ากันทุกงวด ส่วนใหญ่มักใช้กับบ้านหรือโครงการที่ยังอยู่ระหว่างการก่อสร้าง โดยทั่วไปจะให้เวลาผ่อนดาวน์ประมาณ [...]

12/3/2568 • โดย Homeday

สัญญาเช่า: การใช้งานโดยไม่มีสิทธิเป็นเจ้าของ สัญญาเช่าเป็นข้อตกลงทางกฎหมายที่ให้สิทธิผู้เช่าในการใช้ทรัพย์สินของผู้ให้เช่าชั่วระยะเวลาหนึ่ง โดยมีการชำระค่าเช่าเป็นรายเดือนหรือรายปี ลักษณะสำคัญของสัญญาเช่ามีดังนี้: สิทธิการใช้งาน: ผู้เช่ามีสิทธิใช้ทรัพย์สินเพียงอย่างเดียว โดยไม่มีกรรมสิทธิ์เป็นเจ้าของ ความยืดหยุ่น: สามารถย้ายออกเมื่อครบสัญญาได้โดยไม่มีภาระผูกพัน ค่าใช้จ่าย: ชำระเพียงค่าเช่าและค่าใช้จ่ายที่เกี่ยวข้อง ระยะเวลา: มักมีการทำสัญญาระยะสั้น ตั้งแต่ 1-3 ปี ข้อดีของสัญญาเช่า มีความคล่องตัวสูง ไม่ต้องรับภาระในการซ่อมแซมอสังหาริมทรัพย์ เหมาะสำหรับผู้ที่ต้องการความยืดหยุ่นในการอยู่อาศัย ลดภาระทางการเงินระยะยาว ข้อจำกัดของสัญญาเช่า ไม่มีสิทธิในการปรับปรุงหรือดัดแปลงสถานที่ อาจถูกขอขึ้นค่าเช่าได้เมื่อสิ้นสุดสัญญา ไม่ได้สร้างทรัพย์สินหรือมูลค่าเพิ่มให้ตนเอง สัญญาเช่าซื้อ: ก้าวแรกสู่การเป็นเจ้าของ สัญญาเช่าซื้อเป็นข้อตกลงที่มีความซับซ้อนมากกว่าสัญญาเช่าปกติ โดยมีเป้าหมายให้ผู้เช่าสามารถเป็นเจ้าของทรัพย์สินในอนาคต ลักษณะสำคัญประกอบด้วย: สิทธิการเป็นเจ้าของ: มีสิทธิที่จะซื้อทรัพย์สินเมื่อครบเงื่อนไขในสัญญา การชำระเงิน: ประกอบด้วยค่าเช่าและเงินส่วนหนึ่งที่นำไปคำนวณเป็นมูลค่าของทรัพย์สิน ระยะเวลา: มักมีสัญญาระยะยาว 5-30 ปี การโอนกรรมสิทธิ์: เมื่อชำระครบตามเงื่อนไข จะได้กรรมสิทธิ์เป็นเจ้าของอย่างสมบูรณ์ ข้อดีของสัญญาเช่าซื้อ มีโอกาสเป็นเจ้าของทรัพย์สินในอนาคต สามารถปรับปรุงหรือตกแต่งได้ภายใต้ข้อตกลง สร้างทรัพย์สินและมูลค่าเพิ่มให้ตนเอง มีการผ่อนชำระที่ยาวนานกว่าสินเชื่อทั่วไป ข้อจำกัดของสัญญาเช่าซื้อ ดอกเบี้ยและค่าใช้จ่ายโดยรวมสูงกว่าการซื้อปกติ หากผิดนัดชำระอาจถูกยึดทรัพย์ มีข้อผูกพันทางกฎหมายที่ซับซ้อน การเลือกระหว่างสัญญาเช่าและสัญญาเช่าซื้อ การตัดสินใจขึ้นอยู่กับปัจจัยหลายประการ: สถานะทางการเงิน เป้าหมายระยะยาว [...]

2/4/2568 • โดย Homeday

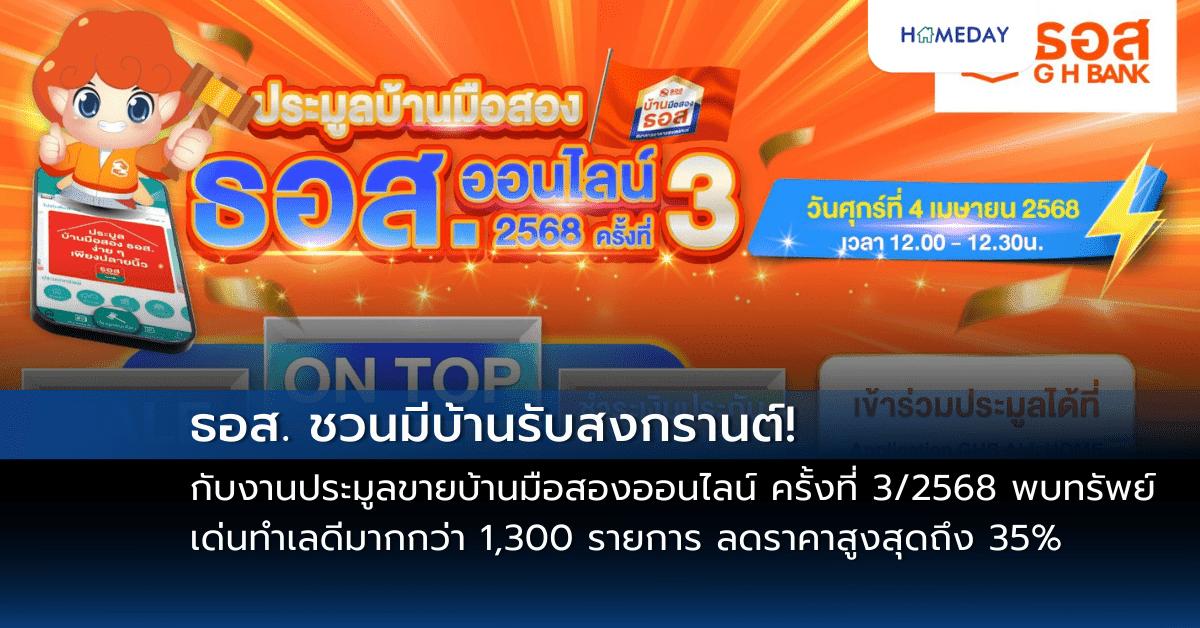

ธนาคารอาคารสงเคราะห์ (ธอส.) สนับสนุนคนไทยให้มีที่อยู่อาศัยเป็นของตนเอง ฉลองเทศกาลสงกรานต์ ปี 2568 จัดทรัพย์เด่น ทำเลดี ราคาสุดคุ้มถึง 1,375 รายการทั่วประเทศ ร่วม “งานประมูลขายบ้านมือสองออนไลน์ ครั้งที่ 3/2568 ประจำเดือนเมษายน” วันศุกร์ที่ 4 เมษายน 2568 เวลา 12.00 – 12.30 น. ผ่าน Application : GHB ALL HOME พิเศษ!! รับส่วนลดสูงสุดถึง 35% จากราคาปกติ และรับส่วนลด On top เพิ่มอีก 15% หากทำนิติกรรมและโอนกรรมสิทธิ์ภายในวันที่ 2 มิถุนายน 2568 นายวิทยา แสนภักดี รองกรรมการผู้จัดการ กลุ่มงานปรับโครงสร้างหนี้ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. ร่วมฉลองเทศกาลสงกรานต์ ปี 2568 [...]

24/4/2568 • โดย Homeday

สัญญาจะซื้อจะขายเป็นเอกสารสำคัญในกระบวนการซื้อขายอสังหาริมทรัพย์ที่ทั้งผู้ซื้อและผู้ขายต้องทำความเข้าใจอย่างถ่องแท้ เพราะเป็นหลักฐานทางกฎหมายที่ผูกมัดทั้งสองฝ่ายและช่วยคุ้มครองสิทธิประโยชน์ของทุกฝ่าย บทความนี้จะพาคุณทำความเข้าใจเกี่ยวกับสัญญาจะซื้อจะขาย รายละเอียดสำคัญที่ควรมีในสัญญา และสิ่งที่ต้องเตรียมตัวก่อนทำสัญญาประเภทนี้ ความหมายของสัญญาจะซื้อจะขาย สัญญาจะซื้อจะขาย หรือ คำมั่นในการซื้อขาย คือรูปแบบของสัญญาการซื้อขายที่เกิดขึ้นระหว่างคู่สัญญาในวันทำสัญญา โดยมีการตกลงกันว่าจะมีการโอนกรรมสิทธิ์ หรือซื้อขายอย่างถูกกฎหมายให้จบสิ้นในอนาคต เพื่อรอให้ถึงวัน-เวลาที่เหมาะสม เช่น เงินอนุมัติผ่าน คอนโด บ้านหรืออาคารที่ตกลงจะซื้อนั้นสร้างเสร็จเรียบร้อย กล่าวง่ายๆ คือสัญญาที่ผู้ซื้อยังไม่มีกรรมสิทธิ์ครอบครอง แต่แจ้งไว้ก่อนว่าจะมีการซื้อขายเกิดขึ้นในอนาคตแน่นอน การทำสัญญาจะซื้อจะขายเป็นสัญญาที่ยังไม่มอบกรรมสิทธิ์ให้กับผู้ซื้อ แต่มีเจตนาที่จะซื้อขาย หรือโอนกรรมสิทธิ์ในอนาคตต่อไป ซึ่งสัญญารูปแบบนี้สามารถใช้เพียงการตกลงกันแบบไม่เป็นลายลักษณ์อักษรได้ แต่การมีหนังสือสัญญาจะเป็นหลักฐานที่สำคัญในกรณีที่มีฝ่ายใดผิดสัญญา สัญญาจะซื้อจะขายแตกต่างจากสัญญาซื้อขายอย่างไร สัญญาจะซื้อจะขายและสัญญาซื้อขายมีความแตกต่างกันอย่างมีนัยสำคัญ ทั้งในแง่ของเวลาที่เกิดขึ้น ผลทางกฎหมาย และเจตนาในการทำสัญญา สัญญาจะซื้อจะขาย เกิดขึ้นในช่วงเริ่มต้นของกระบวนการซื้อขาย เมื่อผู้ซื้อสนใจในทรัพย์สินและต้องการจับจองไว้ แต่ยังไม่พร้อมทำการโอนกรรมสิทธิ์ ด้วยเหตุผลต่างๆ เช่น รอการอนุมัติสินเชื่อ หรือรอให้การก่อสร้างแล้วเสร็จ สัญญานี้มีผลทางกฎหมายแม้ตกลงด้วยปากเปล่า แต่การทำเป็นลายลักษณ์อักษรจะช่วยเป็นหลักฐานที่ชัดเจนกว่า สัญญาซื้อขาย หรือที่เรียกว่า “สัญญาซื้อขายเสร็จเด็ดขาด” เป็นสัญญาที่เกิดขึ้นเมื่อทั้งสองฝ่ายพร้อมโอนกรรมสิทธิ์แล้ว และจะมีผลทางกฎหมายต่อเมื่อมีการจดทะเบียนต่อหน้าเจ้าหน้าที่ของสำนักงานที่ดินเท่านั้น ซึ่งเป็นขั้นตอนสุดท้ายของการซื้อขายอสังหาริมทรัพย์ ในการซื้อขายอสังหาริมทรัพย์ส่วนใหญ่ ผู้ซื้อและผู้ขายจะต้องใช้หนังสือสัญญาทั้ง 2 ฉบับ คือทั้งสัญญาจะซื้อจะขาย และสัญญาซื้อขาย ร่วมกัน ยกเว้นกรณีที่ตกลงซื้อขายแล้วไปสำนักงานที่ดินพร้อมกัน เพื่อจ่ายเงินสดและโอนกรรมสิทธิ์ให้กันในทันที [...]

4/4/2568 • โดย Homeday

การซื้อคอนโดมิเนียมถือเป็นการลงทุนครั้งสำคัญสำหรับหลายคน แต่คำถามที่มักพบบ่อยคือ “ควรวางเงินดาวน์เท่าไหร่ถึงจะเหมาะสม?” การตัดสินใจเรื่องเงินดาวน์ไม่ใช่เพียงแค่การปฏิบัติตามเงื่อนไขของโครงการเท่านั้น แต่ยังเป็นการวางแผนทางการเงินที่ส่งผลต่อภาระผ่อนในระยะยาวอีกด้วย บทความนี้จะนำเสนอแนวทางการคำนวณเงินดาวน์อย่างเหมาะสม เพื่อให้ผู้ที่กำลังมองหาที่อยู่อาศัยแบบคอนโดสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ หลักการพื้นฐานในการคำนวณเงินดาวน์คอนโด เงินดาวน์คือจำนวนเงินที่ผู้ซื้อต้องชำระให้กับผู้ขายหรือโครงการล่วงหน้าก่อนการโอนกรรมสิทธิ์ โดยทั่วไปแล้ว โครงการคอนโดมิเนียมมักกำหนดเงินดาวน์ขั้นต่ำไว้ที่ประมาณ 10-20% ของราคาขาย อย่างไรก็ตาม การพิจารณาว่าควรวางเงินดาวน์เท่าไหร่นั้น ไม่ควรดูเพียงแค่เงื่อนไขขั้นต่ำที่โครงการกำหนดเท่านั้น แต่ควรพิจารณาจากปัจจัยหลายประการร่วมกัน การวางเงินดาวน์ในสัดส่วนที่สูงขึ้นมีข้อดีหลายประการ ประการแรกคือ สามารถลดยอดเงินกู้และภาระการผ่อนรายเดือน ทำให้มีโอกาสได้รับการอนุมัติสินเชื่อจากธนาคารมากขึ้น ประการที่สองคือ ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้จะลดลงอย่างมีนัยสำคัญ ตัวอย่างเช่น หากคอนโดราคา 3 ล้านบาท การวางดาวน์ 10% (3 แสนบาท) เทียบกับ 20% (6 แสนบาท) อาจทำให้ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญากู้ต่างกันนับแสนบาท อย่างไรก็ตาม การวางเงินดาวน์มากเกินไปอาจไม่ใช่ทางเลือกที่เหมาะสมเสมอไป เนื่องจากอาจทำให้เงินสดสำรองที่มีไว้ใช้จ่ายในชีวิตประจำวันหรือรับมือกับเหตุฉุกเฉินลดลง นอกจากนี้ ในบางกรณีการนำเงินไปลงทุนในช่องทางอื่นที่ให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยเงินกู้อาจเป็นทางเลือกที่ดีกว่า ดังนั้น การหาจุดสมดุลระหว่างการวางเงินดาวน์กับการรักษาสภาพคล่องทางการเงินจึงเป็นสิ่งสำคัญ วิธีคำนวณเงินดาวน์ที่เหมาะสมกับกำลังซื้อ การคำนวณเงินดาวน์ที่เหมาะสมนั้น ควรวิเคราะห์จากสถานะทางการเงินส่วนบุคคล ซึ่งสามารถทำได้ตามขั้นตอนดังนี้: วิเคราะห์สถานะทางการเงินปัจจุบัน: เริ่มต้นด้วยการทำบัญชีรายรับ-รายจ่าย ตรวจสอบว่ามีเงินออมเท่าไหร่ มีภาระหนี้อื่นๆ หรือไม่ และมีค่าใช้จ่ายประจำเท่าไหร่ การเข้าใจกระแสเงินสดส่วนบุคคลจะช่วยให้ประเมินได้ว่าสามารถจัดสรรเงินดาวน์ได้มากน้อยเพียงใด ประเมินความสามารถในการผ่อนชำระ: [...]

15/3/2568 • โดย Homeday

การเลือกซื้อบ้านในหมู่บ้านนิติบุคคลเป็นการตัดสินใจที่สำคัญซึ่งต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ที่อยู่อาศัยที่มีคุณภาพและปราศจากปัญหาในภายหลัง บทความนี้จะแนะนำแนวทางที่จะช่วยให้คุณเลือกซื้อบ้านในหมู่บ้านนิติบุคคลได้อย่างมีประสิทธิภาพและมีความสุข ทำความเข้าใจหมู่บ้านนิติบุคคล: พื้นฐานที่ควรรู้ หมู่บ้านนิติบุคคลคือการรวมกลุ่มของบ้านหรือที่พักอาศัยที่มีการบริหารจัดการร่วมกันภายใต้กฎระเบียบและข้อบังคับเดียวกัน ซึ่งแตกต่างจากการอยู่อาศัยทั่วไปตรงที่มีการจัดการอย่างเป็นระบบและมีโครงสร้างการบริหารที่ชัดเจน ระบบนิติบุคคลนี้มีจุดประสงค์หลักเพื่อดูแลพื้นที่ส่วนกลาง จัดการค่าใช้จ่ายร่วม และสร้างความเป็นระเบียบเรียบร้อยภายในชุมชน การบริหารหมู่บ้านจะดำเนินการโดยคณะกรรมการนิติบุคคลที่ได้รับการเลือกตั้งจากสมาชิก โดยมีหน้าที่ในการดูแลและจัดการทรัพย์สินส่วนกลาง เก็บค่าส่วนกลาง บำรุงรักษาพื้นที่สาธารณะ และดำเนินการตามระเบียบที่วางไว้ ซึ่งมีความสำคัญอย่างยิ่งต่อคุณภาพชีวิตของผู้พักอาศัย ตรวจสอบเอกสารและสถานะทางกฎหมาย ก่อนตัดสินใจซื้อบ้านในหมู่บ้านนิติบุคคล ควรตรวจสอบเอกสารสำคัญอย่างละเอียด ประกอบด้วย: หนังสือบริคณห์สนธิของนิติบุคคล เพื่อทราบโครงสร้างการบริหารและข้อบังคับต่างๆ งบการเงินและรายงานการประชุมของนิติบุคคล เพื่อประเมินสถานะทางการเงินและการบริหาร เอกสารกรรมสิทธิ์ที่ดินและใบอนุญาตก่อสร้าง เพื่อตรวจสอบความถูกต้องทางกฎหมาย สัญญาซื้อขายและเอกสารการโอนกรรมสิทธิ์ ประเมินสภาพแวดล้อมและสาธารณูปโภค การประเมินสภาพแวดล้อมเป็นปัจจัยสำคัญในการเลือกซื้อบ้าน ควรพิจารณาปัจจัยต่อไปนี้: ระบบรักษาความปลอดภัย เช่น เจ้าหน้าที่รักษาความปลอดภัย กล้องวงจรปิด ประตูทางเข้าออกที่มีระบบควบคุม สภาพพื้นที่ส่วนกลาง เช่น สวน สระว่ายน้ำ ฟิตเนส สนามเด็กเล่น ระบบสาธารณูปโภค เช่น ระบบไฟฟ้า ประปา ระบบบำบัดน้ำเสีย การจัดการขยะ การเดินทางและความสะดวกในการเข้าถึง เช่น ระยะทางจากถนนหลัก ระบบขนส่งสาธารณะ ค่าใช้จ่ายที่ต้องคำนึงถึง นอกเหนือจากราคาบ้าน ยังมีค่าใช้จ่ายอื่นๆ ที่ต้องพิจารณา: [...]

28/8/2568 • โดย Homeday

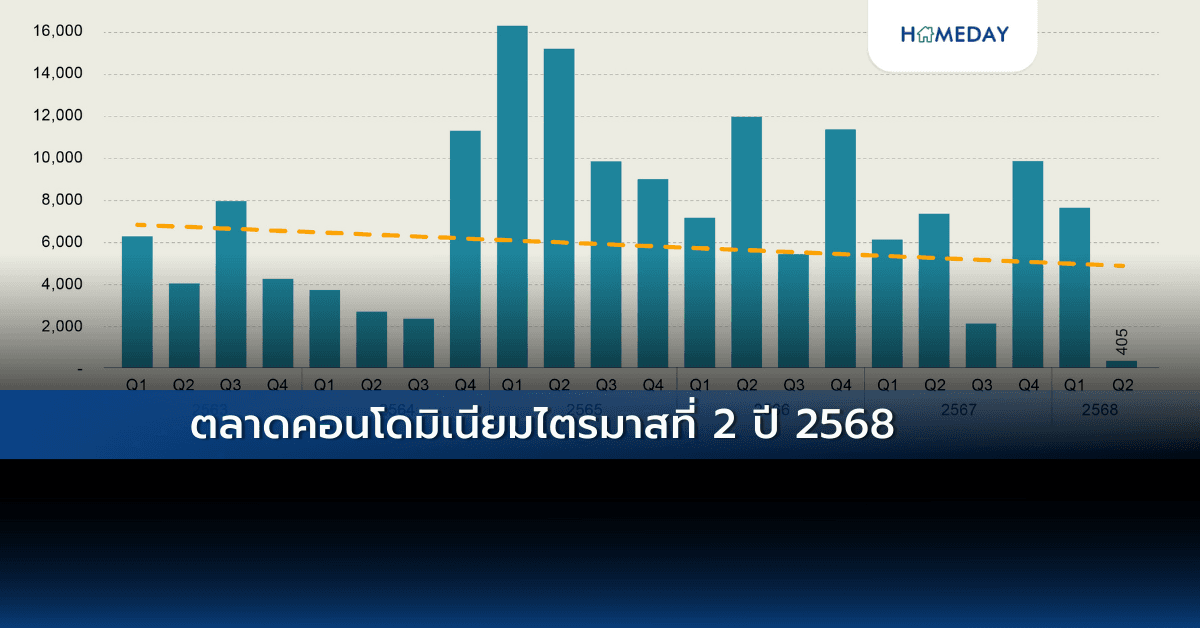

ภาพรวมตลาด (Market Overview) ในไตรมาสที่ 2 ปี 2568 ตลาดคอนโดมิเนียมยังคงอยู่ในภาวะชะลอตัวอย่างต่อเนื่อง โดยมีการเปิดตัวโครงการใหม่เพียง 2 โครงการ สะท้อนความระมัดระวังของผู้ประกอบการในการลงทุนใหม่ ท่ามกลางภาวะตลาดที่ยังเผชิญแรงกดดันจากปัจจัยหลายด้าน นอกจากนี้ เหตุการณ์แผ่นดินไหวในช่วงที่ผ่านมาได้สร้างแรงกระทบเชิงจิตวิทยาต่อตลาดคอนโดฯ โดยเฉพาะโครงการที่สร้างเสร็จและเหลือขาย ส่งผลให้ยอดโอนกรรมสิทธิ์ลดลงอย่างชัดเจน เมื่อเทียบกับช่วงการแพร่ระบาดของโควิด-19 ขณะที่จำนวนโครงการเปิดใหม่ก็ลดลงตามไปด้วย ผู้ประกอบการหลายรายจึงจำเป็นต้องยืดระยะเวลาในการระบายสต็อกออกไป ซึ่งอาจส่งผลต่อต้นทุนในการบริหารจัดการที่เพิ่มขึ้น อีกทั้ง ปัญหาการชำระหนี้ของผู้ประกอบการบางรายในไตรมาสนี้ยังอาจส่งผลกระทบต่อสถานะทางการเงินโดยรวมของธุรกิจอสังหาริมทรัพย์ นำไปสู่การลดราคาขายหรือออก กลยุทธ์พิเศษเพื่อเร่งยอดขายและรายได้ เพื่อให้สามารถบริหารกระแสเงินสดและภาระหนี้ได้อย่างมีประสิทธิภาพ แม้ต้องเผชิญกับอุปสรรคหลายด้าน แต่ผู้ประกอบการยังคงเดินหน้าปรับตัวและวางแผนเชิงรุก เพื่อรับมือกับความท้าทายที่เกิดขึ้นอย่างต่อเนื่องในปี 2568 นี้ อุปทาน (Supply) แนวโน้มของอุปทานแสดงทิศทางลดลงอย่างชัดเจน สะท้อนภาวะตลาดที่ยังมีความระมัดระวังของผู้พัฒนาในการเปิดตัวโครงการใหม่ของไตรมาส 2 ปี 2568 ต่ำสุดในรอบ 15 ปี โดยมีการเปิดตัวเพียง 405 ยูนิต ซึ่งตั้งอยู่ชานเมืองตอนเหนือของกรุงเทพฯ จากการเปิดตัวในไตรมาสนี้มีการเปิดตัวโครงการซึ่งต่ำที่สุดนับตั้งแต่ปี 2563 และลดลงอย่างมากจากค่าเฉลี่ยปกติในช่วงก่อนหน้า โดยเฉพาะช่วง Q2 ของปี 2565 [...]

14/8/2568 • โดย Homeday

SC Asset กวาดรายได้ Q2/2568 กว่า 5,220 ล้านบาท เติบโต 95% เทียบไตรมาสก่อนหน้า หลังกลุ่มโครงการบ้านพรีเมียม 20 ล้านบาทขึ้นไป อาทิ คอนนาเซอร์ พัฒนาการ แกรนด์ บางกอก บูเลอวาร์ด สุขสวัสดิ์ พระราม 3 ทยอยโอนกรรมสิทธิ์ สร้างรายได้ต่อเนื่อง โชว์แบ็คล็อกแกร่ง 19,600 ล้านบาท ทยอยรับรู้รายได้ต่อเนื่อง เดินหน้าเสริมทัพครึ่งปีหลัง เปิดโครงการ บ้าน-คอนโดใหม่อีก 8 โครงการ 16,400 ล้านบาท ประกาศจ่ายปันผลระหว่างกาล หุ้นละ 0.05 บาท ขึ้นเครื่องหมาย XD 27 ส.ค.นี้ และจ่ายปันผลให้แก่ผู้ถือหุ้น 9 ก.ย.นี้ นายอรรถพล สฤษฎิพันธาวาทย์ ประธานเจ้าหน้าที่ด้านสนับสนุนองค์กร [...]

14/11/2568 • โดย Homeday

การวางแผนซื้อหรือขายที่อยู่อาศัยถือเป็นการตัดสินใจครั้งสำคัญในชีวิต เพราะเป็นการซื้อขายทรัพย์สินมูลค่าสูงที่มาพร้อมรายละเอียดมากมาย หากผู้บริโภคไม่มีประสบการณ์มาก่อนจะพบว่าทุกขั้นตอนที่เดินบนเส้นทางอสังหาริมทรัพย์ ล้วนมีความท้าทายซ่อนอยู่ ไม่ว่าจะเป็นฝั่งผู้ซื้อที่ต้องเปรียบเทียบโครงการต่าง ๆ เพื่อหาความคุ้มค่าด้านราคาและต้องตอบโจทย์การอยู่อาศัยจริงในระยะยาว ขณะที่ฝั่งผู้ขายเองก็ต้องวางแผนการตลาดเพื่อตั้งราคาที่แข่งขันได้และทำกำไร ควบคู่ไปกับการเตรียมเอกสารสัญญาที่ต้องอาศัยความรอบคอบแม่นยำ ความท้าทายรอบด้านเหล่านี้ส่งผลให้การมีผู้เชี่ยวชาญอย่างเอเจนต์อสังหาฯ เข้ามาช่วยแนะนำ กลายเป็นตัวเลือกที่น่าสนใจและตอบโจทย์ผู้ที่ต้องการลดความยุ่งยากซับซ้อนของการทำธุรกรรมลง จับตาความท้าทายที่ผู้ขายอสังหาฯ ด้วยตนเองต้องเผชิญ สำหรับผู้บริโภคมือใหม่ที่ต้องการขายหรือปล่อยเช่าที่อยู่อาศัยด้วยตนเองมักเผชิญความท้าทายหลายมิติ ตั้งแต่ความสับสนในการเริ่มต้นวางแผน การเตรียมเอกสาร ไปจนถึงแรงกดดันจากการแข่งขันในตลาดที่เข้ามาบั่นทอนความมั่นใจ ส่งผลให้กระบวนการขายอาจล่าช้าและใช้เวลานานกว่าที่คาด ดีดีพร็อพเพอร์ตี้ (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย เผยความท้าทายที่สร้างความกังวลใจให้ผู้บริโภคเมื่อคิดขาย/ปล่อยเช่าที่อยู่อาศัยด้วยตนเอง ดังนี้ ตั้งราคาขายไม่สนใจกลไกตลาด ผู้ขายมือใหม่มักตั้งราคาตามที่ต้องการโดยละเลยการศึกษากลไกการแข่งขันในตลาดอสังหาฯ ซึ่งต้องวิเคราะห์ว่าอสังหาฯ ประเภทเดียวกันในทำเลนั้นมีจำนวนมากน้อยเพียงใด มีโครงการอื่นในราคาใกล้เคียงกันหรือไม่ เมื่อหักค่าเสื่อมของอสังหาฯ ออกแล้วราคาขายที่ตั้งนั้นครอบคลุมภาระหนี้ที่เหลืออยู่และค่าใช้จ่ายในวันโอนกรรมสิทธิ์ที่ผู้ขายต้องรับผิดชอบหรือไม่ เพื่อนำมาประเมินหาราคาขายที่เหมาะสมต่อไป อย่างไรก็ตาม ปัจจัยแวดล้อมที่มีผลต่อการอยู่อาศัยในทำเลนั้น ๆ เช่น มีน้ำท่วมขังบ่อยหรือการเดินทางที่ไม่สะดวก อาจเป็นอีกเงื่อนไขที่ผู้ซื้อนำมาต่อรองราคาได้ ไม่มีเวลาพาเยี่ยมชมโครงการ การบริหารจัดการการเยี่ยมชมบ้าน/คอนโดฯ และให้ข้อมูลแก่ผู้สนใจเป็นอีกความท้าทายเมื่อผู้ขายต้องดำเนินการเองทั้งหมด เนื่องจากอาจมีการเยี่ยมชมหลายครั้งกว่าจะปิดการขายได้ หากเวลาของผู้ซื้อไม่ตรงกับผู้ขายบ่อยครั้งจนต้องเลื่อนนัดหรือปฏิเสธนัดหมายอาจทำให้สูญเสียโอกาสในการขายไป เนื่องจากผู้ซื้อมีโอกาสที่จะสนใจโครงการอื่นที่ได้ไปดูแทน นอกจากนี้ ผู้ขายยังต้องเผชิญความท้าทายในการคัดกรองว่าผู้ที่สนใจซื้อนั้นเป็นลูกค้าจริงหรือเป็นเพียงมิจฉาชีพที่แฝงตัวมา เจรจาต่อรองไม่เก่ง ผู้ขายจำเป็นต้องมีทักษะในการสื่อสารและวาทศิลป์ที่ดีเพื่อนำเสนอข้อมูลที่ดึงดูดใจและปิดการขายให้ได้ตามราคาที่ตั้งไว้ โดยเฉพาะอย่างยิ่งทักษะในการเจรจาต่อรองเมื่อถูกผู้ซื้อพยายามกดราคา หรือต่อรองขอส่วนลดเพิ่มด้วยเงื่อนไขต่าง ๆ เช่น อ้างจุดชำรุดหรือไม่ขอรับเฟอร์นิเจอร์ที่แถมให้เพื่อกดดันให้ลดราคาเพิ่ม [...]

28/8/2568 • โดย Homeday

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) เผยข้อมูลสถานการณ์ตลาดที่อยู่อาศัย ไตรมาส 2 ปี 2568 ปรับตัวดีขึ้นจากไตรมาสก่อน สะท้อนจากยอดการโอนกรรมสิทธิ์ในไตรมาส 2 เพิ่มขึ้นจากไตรมาส 1 (QoQ) ทั้งจำนวนหน่วยและมูลค่า โดยจำนวนหน่วยเพิ่มขึ้น 18.5% และมูลค่าเพิ่มขึ้น 15.7% โดยเฉพาะที่อยู่อาศัยแนวราบจำนวนหน่วยเพิ่มขึ้น 24.2% และมูลค่าเพิ่มขึ้น 24.8% ปัจจัยบวกจากมาตรการของรัฐบาล ทั้งการลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01% สำหรับที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท และการผ่อนเกณฑ์ LTV ชั่วคราวของธนาคารแห่งประเทศไทย (ธปท.) และปริมาณการซื้อขายบ้านมือสองขยายตัวเพิ่มขึ้น คาดการณ์แนวโน้มตลาดที่อยู่อาศัย ไตรมาส 3 และ ไตรมาส 4 ปรับตัวดีขึ้น ดันยอดการโอนกรรมสิทธิ์ทั้งปี 2568 ขยายตัวใกล้เคียงปีก่อน นายกมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) และรักษาการผู้อำนวยการ ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า การที่รัฐบาลประกาศใช้มาตรการกระตุ้นภาคอสังหาริมทรัพย์ การลดค่าธรรมเนียมการโอนและการจดจำนองเหลือ [...]

8/4/2568 • โดย Homeday

บริษัท ลลิล พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ (LALIN) ผู้พัฒนาโครงการอสังหาริมทรัพย์คุณภาพ ภายใต้แนวคิด ‘บ้านที่ปลูกบนความตั้งใจที่ดี’ เดินหน้าตอกย้ำความคุ้มค่าให้กับลูกค้าอย่างต่อเนื่อง กับแคมเปญพิเศษรับลมร้อน “โปรใหม่ ใกล้ฉัน! ลดฉ่ำๆ สูงสุด 300,000 บาท” สำหรับผู้ที่จองบ้านคุณภาพในทุกโซนรอบกรุงเทพฯ และปริมณฑล ระหว่างวันที่ 19-20 เมษายน 2568 และโอนกรรมสิทธิ์ภายในวันที่ 30 เมษายน 2568 แคมเปญนี้ครอบคลุมทั้งบ้านเดี่ยว บ้านแนวคิดใหม่ บ้านแฝด และทาวน์โฮม ด้วยดีไซน์ที่ทันสมัยและฟังก์ชันที่ตอบโจทย์ทุกไลฟ์สไตล์ของครอบครัวยุคใหม่ ในราคาที่เข้าถึงได้ เริ่มต้นเพียง 2-10 ล้านบาท โดยโครงการเด่นภายใต้แคมเปญนี้ ได้แก่ “บ้านลลิล” (Beyond Luxury of Living) บ้านเดี่ยวหรู สไตล์ฝรั่งเศส สง่างามเหนือระดับ “แลนซีโอ” (Perfection of Living) บ้านที่ออกแบบมาเพื่อความสมบูรณ์แบบในทุกไลฟ์สไตล์ของครอบครัว “ไลโอ” (Happiness of [...]